El Ministerio de Economía activará el próximo martes 28 de abril una nueva licitación de deuda con un objetivo central: renovar vencimientos por $7,9 billones —en su mayoría en manos privadas—, extender plazos hasta 2029 y aumentar la captación de dólares a través de bonos soberanos. La jugada, impulsada por la cartera que conduce Luis Caputo, se inscribe en una estrategia más amplia de administración del frente financiero en un contexto donde el Gobierno busca consolidar estabilidad y evitar presiones de corto plazo.

El dato no es menor: el Tesoro no solo intenta refinanciar vencimientos inmediatos, sino también redefinir el perfil de la deuda. ¿Se trata de una señal de fortalecimiento en la gestión financiera o de una necesidad creciente de sostener el equilibrio en un mercado más selectivo?

Un menú orientado a plazo largo y cobertura cambiaria

La licitación presentada por la Secretaría de Finanzas combina instrumentos en pesos y en dólares, con foco en alargar la duration. El menú incluye nuevas emisiones como una LECAP con vencimiento el 12/06/26, un bono TAMAR al 31/8/2028 y un título CER/TAMAR al 29/06/2029, junto a instrumentos ya conocidos como el BONCER 2028 y bonos dólar linked al 30/09/26.

En paralelo, el Tesoro vuelve a apostar por deuda en moneda dura mediante Bonares con vencimientos en 2027 y 2028, con una meta de colocación de u$s350 millones —por encima de los u$s300 millones previos— más otros u$s100 millones en una segunda vuelta.

El esquema se completa con una operación de conversión de títulos que busca postergar vencimientos: bonos dólar linked, duales y ajustados por CER serán canjeados por instrumentos con fechas más largas, en algunos casos hasta 2028. Esta ingeniería financiera ya tuvo un antecedente inmediato: el reciente canje de letras atadas al tipo de cambio permitió postergar compromisos por unos u$s1.300 millones.

En términos concretos, el Gobierno intenta despejar el calendario de pagos de corto plazo y ganar margen de maniobra hacia los próximos años, trasladando vencimientos a una zona donde apuesta a mayor previsibilidad macroeconómica.

La Secretaría de Finanzas anuncia una nueva licitación para el martes 28 de abril:

— Ministerio de Economía (@MinEconomia_Ar) April 24, 2026

Mercado más selectivo y tensiones en la demanda

El movimiento no ocurre en el vacío. En el mercado secundario, la deuda en pesos muestra señales de fatiga en los tramos medios y largos. La demanda se concentra en instrumentos de corto plazo, mientras que las tasas reflejan cierta cautela: alrededor de 1,9% TEM en el tramo corto y entre 2% y 2,1% para vencimientos posteriores a julio.

Los bonos ajustados por inflación (CER), en tanto, exhibieron caídas promedio de 0,5%, con rendimientos que se ubican en torno a CER -5% para vencimientos de este año y CER +5% para el resto de la curva. Este comportamiento sugiere un mercado que empieza a recalibrar expectativas, con menor apetito por duration y mayor preferencia por liquidez.

En este contexto, los instrumentos dólar linked ganan protagonismo. La posibilidad de cubrir riesgo cambiario vuelve a ser un factor determinante en la asignación de carteras, lo que explica el énfasis del Tesoro en este tipo de activos.

Financiamiento, confianza y sostenibilidad

La estrategia oficial tiene un doble filo. Por un lado, logra avanzar en la extensión de plazos y en la reducción de vencimientos inmediatos, lo que mejora el perfil financiero del Estado. Por otro, expone la dependencia de condiciones de mercado que hoy son más exigentes, especialmente en los tramos largos.

El hecho de que casi la totalidad de los $7,9 billones a renovar esté en manos privadas introduce un componente adicional: el éxito de la licitación dependerá de la capacidad del Gobierno para ofrecer incentivos suficientes sin desalinear su esquema macro.

Al mismo tiempo, la búsqueda de dólares vía Bonares revela otra dimensión de la estrategia: reforzar el frente externo sin recurrir a mecanismos extraordinarios. Sin embargo, ese objetivo convive con un mercado que evalúa riesgos y ajusta posiciones con mayor selectividad.

Un equilibrio en construcción

La licitación del 28 de abril funcionará como un test inmediato. No solo medirá la capacidad del Tesoro para renovar vencimientos, sino también el grado de confianza del mercado en la hoja de ruta financiera del Gobierno.

En las próximas semanas, la atención estará puesta en dos variables: la aceptación de los instrumentos de largo plazo y la respuesta a la mayor oferta de deuda en dólares. También será clave observar si el mercado convalida la estrategia de extender plazos o si refuerza su preferencia por posiciones más cortas y defensivas.

El Gobierno avanza en su intento de ordenar el frente de deuda. Pero el margen de maniobra no depende únicamente de decisiones internas: se juega, en gran medida, en la dinámica de expectativas que el propio mercado está empezando a redefinir.

La política monetaria del Banco Central de la República Argentina volvió a mostrar en febrero una señal clara de endurecimiento: menos pesos en la economía, compras de dólares que fortalecen reservas y un crédito que empieza a mostrar comportamientos divergentes según el sector. El Informe Monetario Mensual de febrero de 2026, cuyo cierre estadístico fue el 6 de marzo, revela que la base monetaria cayó 0,8% en términos reales y que el agregado monetario amplio M3 privado se contrajo 1,1%, reflejando una menor demanda de dinero y una estrategia de absorción de liquidez.

Al mismo tiempo, la autoridad monetaria compró USD 1.557 millones en el mes y acumuló USD 2.715 millones en el primer bimestre, lo que impulsó el crecimiento de reservas internacionales hasta USD 45.566 millones. En paralelo, el crédito al sector privado dejó de expandirse en términos reales después de dos meses de crecimiento.

El cuadro general plantea una pregunta relevante para la economía argentina: si la estrategia de contracción monetaria puede sostener la estabilidad financiera sin frenar la incipiente recuperación del crédito y la actividad.

Menos pesos en la economía: el Banco Central mantiene el sesgo contractivo

El informe confirma que la política monetaria mantiene un sesgo restrictivo. Durante febrero, la Base Monetaria se redujo en $1,8 billones entre fines de enero y fines de febrero, acumulando seis meses consecutivos de contracción real.

El principal factor detrás de esta dinámica fue el impacto de las operaciones fiscales. En particular, el Tesoro depositó en su cuenta del Banco Central recursos obtenidos en licitaciones de deuda, lo que absorbió liquidez del sistema financiero. Además, la autoridad monetaria realizó operaciones en el mercado secundario que reforzaron ese efecto contractivo.

Aunque el Banco Central compró divisas al sector privado —una operación que normalmente expande la cantidad de dinero— ese impacto quedó neutralizado por las operaciones fiscales y financieras. El resultado fue una reducción del dinero disponible en términos reales.

Esta estrategia se reflejó también en los agregados monetarios. El M3 privado, que incluye circulante y depósitos del sector privado, cayó 1,1% real en febrero y se ubicó en 12,6% del PIB, un nivel apenas superior al mínimo observado en abril de 2024.

La contracción se concentró en los medios de pago —especialmente depósitos transaccionales— mientras que los depósitos a plazo y las colocaciones remuneradas mostraron variaciones marginales.

Reservas en alza y depósitos en dólares en máximos

Mientras el dinero en pesos se contrae, el balance en moneda extranjera del sistema financiero muestra una tendencia opuesta.

Las reservas internacionales cerraron febrero en USD 45.566 millones, con un incremento mensual de USD 1.062 millones. El principal factor fue la compra de divisas del Banco Central en el mercado, aunque también contribuyó la suba del precio del oro.

El informe también muestra un crecimiento sostenido del ahorro en dólares dentro del sistema financiero: Los depósitos en dólares del sector privado alcanzaron USD 38.367 millones, un máximo histórico reciente, con una suba interanual del 24%. Los préstamos en dólares al sector privado crecieron 50% interanual, hasta USD 20.245 millones.

Este comportamiento refleja un sistema financiero con mayor profundidad en moneda extranjera, un fenómeno que convive con la contracción monetaria en pesos.

Crédito: estabilidad general y divergencias entre sectores

El crédito en pesos al sector privado se mantuvo estable en términos reales durante febrero, luego de dos meses de expansión. En términos interanuales, sin embargo, el financiamiento muestra una recuperación significativa: creció 19,8% real y representa 8,9% del PIB.

El informe identifica dinámicas distintas según el tipo de financiamiento:

Crédito comercial: Creció 1,3% real mensual, con impulso de los documentos para capital de trabajo.

Crédito hipotecario: Continúa la tendencia expansiva con 1,4% de crecimiento real mensual. En términos interanuales se disparó 141,2%, impulsado principalmente por préstamos ajustados por UVA.

Crédito al consumo: Cayó 0,6% real en febrero, debido a bajas en préstamos personales y financiamiento con tarjetas.

El contraste sugiere que el crédito vinculado a inversión o vivienda muestra mayor resiliencia que el consumo financiado, un patrón habitual en etapas de política monetaria restrictiva.

Tipo de cambio y tasas: señales de estabilidad monetaria

El informe también señala que el tipo de cambio nominal cerró febrero en $1.409 por dólar, ubicándose por debajo del límite superior de la banda de flotación cambiaria.

En paralelo, las tasas de interés de corto plazo mostraron cierta volatilidad durante el mes, con un aumento a mediados de febrero que luego se revirtió. La tasa mayorista TAMAR para depósitos a plazo fijo se ubicó en torno al 31,1% nominal anual al cierre del período.

Este comportamiento sugiere que el mercado monetario mantiene niveles de liquidez relativamente controlados.

La estrategia monetaria en perspectiva

Los datos de febrero muestran un esquema monetario que combina tres pilares: Contracción real del dinero en circulación para sostener la estabilidad nominal. Acumulación de reservas mediante compras de divisas. Y recuperación gradual del crédito, aunque con diferencias entre segmentos.

La señal institucional es clara: el Banco Central busca consolidar un régimen de disciplina monetaria mientras intenta sostener el funcionamiento del sistema financiero.

Sin embargo, el verdadero test de la estrategia no está en las estadísticas mensuales sino en la dinámica de los próximos meses. La evolución del crédito, la estabilidad del mercado cambiario y la capacidad de mantener reservas en crecimiento marcarán si el actual equilibrio monetario logra sostenerse sin frenar la actividad económica.

El inicio de marzo expone un nuevo movimiento táctico en la política económica: el Gobierno redujo las tasas de interés en pesos y al mismo tiempo intensificó su intervención cambiaria para contener la presión sobre el dólar. El tipo de cambio oficial cerró la semana en $1.416, con una suba de 1,4% semanal, mientras el Banco Central de la República Argentina (BCRA) y el Tesoro volvieron a operar activamente en distintos segmentos del mercado.

El diagnóstico, elaborado por la consultora Ecolatina, muestra una dinámica que empieza a definir el tono del frente monetario: menor tasa en pesos, mayor liquidez y presencia oficial en los mercados para evitar un salto cambiario. La pregunta que sobrevuela la estrategia es si el equipo económico podrá sostener ese equilibrio en un contexto de demanda de dinero debilitada y actividad interna aún incierta.

Baja la tasa y sube la intervención

Inicia un marzo con una serie de movimientos en el plano cambiario-monetario. El tipo de cambio de cambio se estabilizó por encima de los $1.400 que registró la semana previa, cerrando en la jornada de hoy en $1.416 (+1,4% semanal).

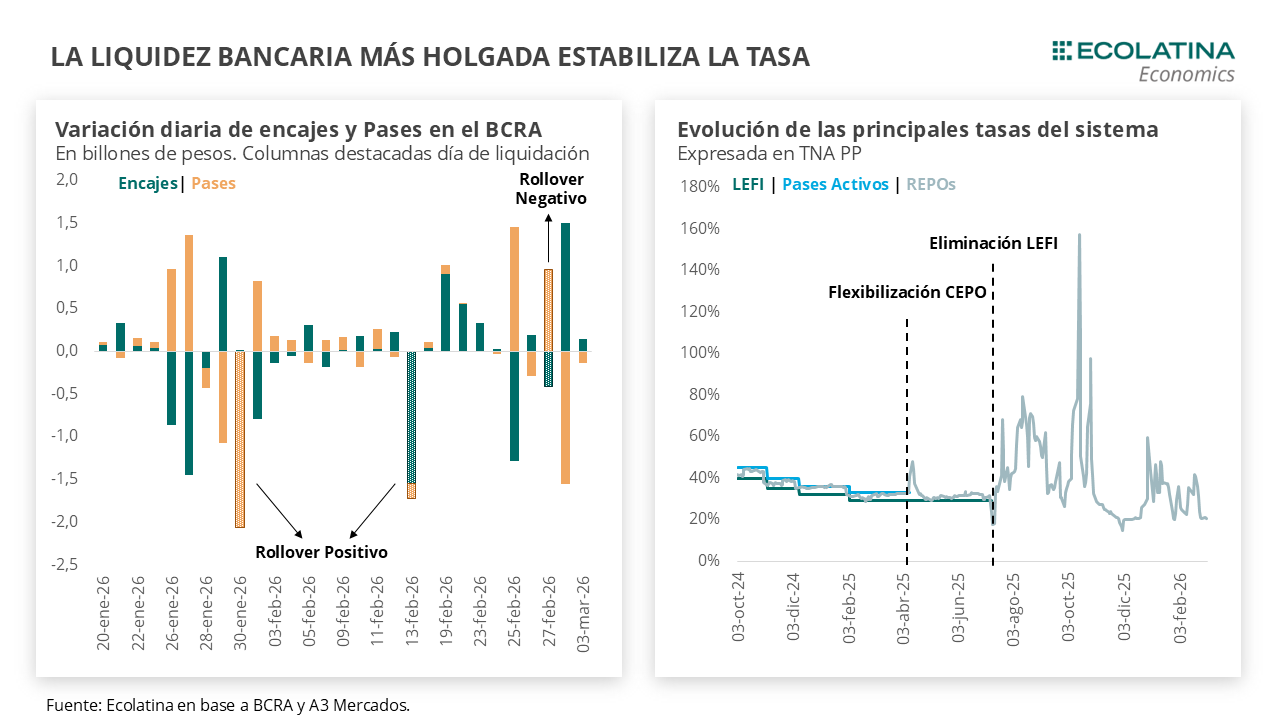

El reciente cambio de estrategia que motivó una baja de las tasas de interés en pesos y un aumento del dólar produjo una intervención de las autoridades económicas. El Tesoro reapareció en el mercado de cambios vendiendo divisas y el BCRA volvió a intervenir en el dollar linked. De todas formas, las operaciones por el momento no afectaron una liquidez bancaria que luce holgada y las tasas se mantienen en torno al 20% TNA. En otro orden, con datos por febrero cerrado la Base Monetaria volvió a caer nominalmente, producto de una esterilización de las compras de dólares vía BCRA (Pases y mercado secundario) y el Tesoro (licitaciones y superávit fiscal). En este sentido, la compra de divisas está siendo contra mayor deuda pública. Esto ocurre porque la demanda de dinero nominal y real no logra recuperarse.

Para que el programa de compras prosiga sin sobresaltos, será fundamental mantener las expectativas de devaluación a raya, máxime en un año donde los drivers de la actividad interna (y la demanda de dinero que tiene como contrapartida) cada vez están menos claros. Asimismo, para que esta estrategia sea más sostenible en el tiempo será clave retornar a los mercados internacionales de deuda para despejar el perfil de vencimientos en moneda dura y robustecer las perspectivas de Reservas del BCRA.

Inicia un marzo con una serie de movimientos en el plano cambiario-monetario. El tipo de cambio se estabilizó por encima de los $1.400 que registró la semana previa, cerrando en la jornada de hoy en $1.416 (+1,4% semanal). No obstante, con un techo de la banda aumentando el ritmo de deslizamiento (ajusta a la inflación de 2,9% de enero) la distancia a la banda superior se mantiene en torno al 15% que viene oscilando desde finales de febrero.

Detrás de esta suba, se evidenciaron movimientos en tándem del BCRA y el Tesoro. Mencionábamos la semana pasada que desde mediados de febrero se notó un cambio en la estrategia monetaria, con las autoridades inyectando con mayor determinación liquidez en el mercado (vía licitación de Finanzas y operaciones del BCRA) para contener una tasa en pesos que se posicionó por encima del 40% TNA (hoy en 20% TNA) a costa de un aumento del tipo de cambio.

Respecto al aumento del dólar, se superpuso a esta recalibración monetaria un mayor ruido externo tras los episodios y la escalada bélica de medio oriente, que repercutió en la cotización de las divisas. En concreto, el dólar actuó como refugió global y subió 1,6% en términos nominales en la semana, revirtiendo la tendencia que venían presentando las monedas emergentes. Por caso, Brasil se depreció nominalmente 2,4% desde la irrupción del conflicto, corrigiendo parcialmente la apreciación que venía presentando a lo largo del 2026 (+7%).

En este contexto, el Tesoro reapareció en el mercado de cambios. El pasado 23 de febrero los depósitos del Tesoro en dólares subieron USD 119 M, al tiempo que los depósitos en pesos (expresados en dólares) bajaron USD 132 M, por lo que estimamos que las compras fueron por al menos USD 126 M. Sin vencimientos relevantes por delante, lo importante ocurrió luego: durante las tres ruedas posteriores, el Tesoro se desprendió de la misma cifra en el mercado cambiario, justo en momento donde el dólar (producto de la recalibración mencionada) acumuló un alza del 2,7%.

Por estas razones, estimamos que la estrategia fue contener la presión alcista de la divisa en un contexto donde el equipo económico apostó por lanzar más liquidez al mercado. Y decimos esto porque, a pesar de que por esas fechas se producían vencimientos de deuda en dólares provinciales (puntualmente Buenos Aires por poco más de USD 350 M), no se registraron movimientos inusuales en los depósitos en dólares del sector público. Por el contrario, a finales de febrero se redujeron USD 355 M, indicando que los mencionados vencimientos se cancelaron con depósitos prexistentes (es decir, las provincias no salieron “a demandar”).

En cuanto al BCRA, habría vuelto a ofrecer cobertura cambiaria en el mercado. En una semana atravesada por el ruido externo, se registraron operaciones inusualmente elevadas en la curva de dólar linked (en especial en el instrumento con vencimiento a abril), lo que indicaría que la autoridad monetaria optó por contener el alza en el dólar oficial y por retirar parcialmente la liquidez inyectada a finales de febrero.

Más allá de ello, hasta el momento las operaciones no fueron de una magnitud suficiente para afectar a las tasas en pesos, que se mantuvieron en el orden del 20% TNA. De hecho, el colchón de liquidez luce lo suficientemente “holgado” para que los bancos puedan administrar con comodidad las obligaciones de encajes en pesos. Visto en números, luego de que los Pases que tienen las entidades con el Central se ubicaran al cierre de febrero en $2,6 bn (día donde el Tesoro inyectaba los $0,5 bn correspondientes a la subasta), el stock por dichas operaciones se redujo hasta los $0,98 bn al 4 de marzo (último dato disponible). En contraposición, la obligación de integración en pesos en el BCRA subió en la misma cuantía durante el mismo lapso. Por lo tanto, los bancos cuentan con una liquidez suficiente para rotar desde Pases a encajes y cumplimentar las obligaciones, y un colchón de liquidez cercano al $1 bn (más del doble de lo que exhibieron en gran parte de febrero).

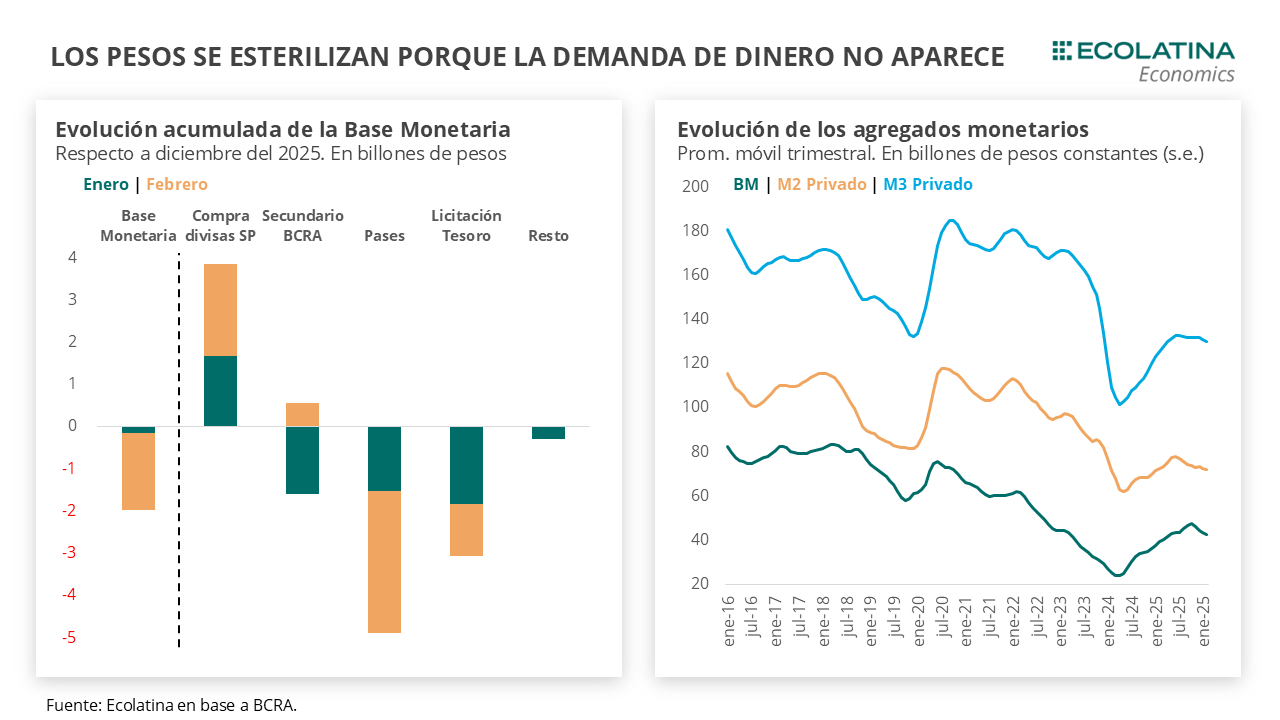

En otro orden, con datos monetarios cerrados por febrero podemos confirmar que la estrategia de compra de divisas del Central a cambio de deuda pública se mantuvo firme. De hecho, lejos de ello la estrategia se profundizó. Yendo al detalle, la Base Monetaria cayó $1,8 bn en términos corrientes durante el segundo mes del año, producto principalmente de una mayor esterilización del BCRA mediante la rueda de simultáneas (-$3,5 bn) de los pesos emitidos por las compras de divisas (+$2,2 bn) y en menor medida del rollover obtenido por Finanzas (-$1,2 bn).

El cambio respecto a enero es que la inyección de liquidez de mediados de febrero implicó que la autoridad monetaria tenga una postura expansiva en el mercado secundario (al menos +$0,5 bn) y, por lo tanto, las compras en el MULC no tuvieron como contrapartida la cobertura cambiaria ofrecida en aquel entonces. Respecto a esto, habrá que ver si la reciente nueva intervención en dollar linked se convierte en una postura sistemática u obedece a factores puntuales debido a la coyuntura internacional.

Parte de esta estrategia obedece a una demanda de dinero que no termina de aparecer. Los diferentes agregados monetarios (proxy de la demanda dinero) cayeron en mayor medida durante el mes pasado. El M2 Privado Transaccional (circulante + depósitos no remunerados) cayó a 0,2% mensual sin estacionalidad y el M3 Privado (M2 + plazos fijos) descendió 1,1% s.e., mientras que el M2 Privado (circulante + depósitos sin excluir remunerados) fue el único en subir (+0,7% s.e.).

El punto está en que sin una recuperación de la actividad interna y el consumo no habrá demanda que compense la emisión de Base. Los indicadores de consumo (autos, escrituras, etc.) no terminan de despegar y el panorama del crédito no luce alentador (moras históricamente elevadas), sumado a una actividad anclada principalmente en actividades primarias que no dan espacio a que emerja una demanda de dinero por motivos transaccionales en el corto plazo. Incluso, el leve “oxígeno” para actividades domésticas que puede implicar la reciente suba del tipo de cambio no tuvo como contrapartida una depreciación real. De hecho, se apreció, fruto de la aceleración de la inflación y una depreciación nominal que estuvo por debajo de los socios comerciales (nos apreciamos 2% con Brasil desde el conflicto en medio oriente).

Para peor, la demanda nominal de dinero no tiene una recuperación clara. El M2 Privado transaccional y el M2 Privado acumulan una baja del 2,0% y 4,7% en lo que va de 2026, respectivamente, mientras que el M3 fue el único que creció (+1,6%) fruto del comportamiento de los plazos fijos (+9,9%) que fueron constituidos a una tasa de interés real en terreno positivo. Es decir, la demanda de pesos no está apareciendo ni siquiera para convalidar un contexto de mayores precios (necesito más $ para comprar la misma cantidad), algo que está detrás del cálculo de las compras por USD 10.000 M que estimó el BCRA en el relanzamiento del programa.

En suma, la política monetaria es contractiva. La inyección de pesos por compra de divisas se las esteriliza en mayor cuantía mediante las operaciones del Central (Pases + mercado secundario) y el Tesoro (licitaciones y superávit fiscal). Para que el programa de compras prosiga sin sobresaltos, será fundamental mantener las expectativas de devaluación a raya, máxime en un año donde los drivers de la actividad interna (y la demanda de dinero que tiene como contrapartida) cada vez están menos claros. Asimismo, para que esta estrategia sea más sostenible en el tiempo será clave retornar a los mercados internacionales de deuda para despejar el perfil de vencimientos en moneda dura y robustecer las perspectivas de Reservas del BCRA.

Sube del dólar oficial

El tipo de cambio spot finalizó en $1.416 (+1,4% semanal). Por otro lado, el BCRA compró USD 291 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se ubicarían en terreno negativo por USD 500 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió 0,7% ($1.436) respecto al viernes de la semana anterior, el dólar CCL operado con CEDEARs ascendió 1,3% ($1.479) y, por el contrario, el dólar MEP operado con AL30 se redujo 0,4% ($1.431) y el blue bajó 0,7% ($1.415). De esta forma, la brecha promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron al movimiento del spot. En detalle, los contratos con vencimiento entre marzo a mayo subieron 0,5% y aquellos con vencimiento desde junio 2026 aumentaron 0,7%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +1,7%, +4,0% y +6,3% para marzo, abril y mayo, respectivamente.

El Tesoro argentino afrontará este miércoles su primera licitación de deuda en pesos de 2026, con vencimientos por casi AR$9,6 billones y una fuerte concentración en manos privadas. La subasta se realizará en un contexto de escasez de liquidez en el sistema financiero, curvas en pesos bajo tensión y limitadas tenencias de caja del Gobierno, lo que vuelve desafiante alcanzar un rollover elevado y pone a prueba la estrategia oficial de financiamiento en moneda local.

Según estimaciones de mercado, los compromisos a renovar ascienden a ARS$9,59 billones, mientras que los depósitos del Tesoro en el Banco Central alcanzaban apenas ARS$3,14 billones al 8 de enero, una brecha que condiciona el margen de maniobra fiscal y financiero en el arranque del año.

Curvas bajo presión y vencimientos en manos privadas

La licitación se da en un escenario de debilidad de las curvas en pesos, que “se mantienen bajo una tensión latente producto de la escasez de liquidez del sistema”, de acuerdo con un informe del bróker Portfolio Personal Inversiones (PPI). En ese marco, el objetivo de lograr un rollover elevado aparece como un desafío central.

“Este escenario va en línea con lo desafiante que será lograr un rollover elevado de los ARS$9,59 billones, considerando que el Tesoro cuenta con apenas ARS$3,14 billones en su cuenta en el Banco Central al 08 de enero”, advirtió PPI.

La composición de los vencimientos refuerza esa lectura. Facimex Valores estimó que los compromisos están “enteramente” en manos de privados, con dos tercios en poder de los bancos, mientras que PPI calculó que el 92% de los vencimientos pertenece al sector privado. Operadores del mercado, que pidieron reserva por no estar autorizados a hablar públicamente, señalaron que ven difícil un rollover del 100%, dado que las entidades financieras no disponen de abundante liquidez.

El Punto Anker y una transición más gradual

En este contexto, los analistas relativizan una transición inmediata hacia el denominado “Punto Anker”, concepto utilizado por el Gobierno para describir el momento en que los bancos priorizan mantener pesos para prestar al sector privado en lugar de renovar deuda del Tesoro, reflejando una mayor demanda genuina de dinero y crédito por parte de familias y empresas.

“El Tesoro buscará maximizar el rollover, en línea con nuestra visión de que el Punto Anker se volverá un proceso más gradual”, sostuvo Facimex Valores. La persistencia de tensiones de liquidez y el volumen de vencimientos en manos privadas sugieren que ese punto de inflexión aún no se materializa plenamente en el mercado local.

Un menú amplio para sostener el rollover

Con el objetivo de ampliar la demanda y captar distintos perfiles de inversores, la Secretaría de Finanzas definió un menú de instrumentos particularmente amplio, que cubre casi todas las alternativas de ajuste y plazos disponibles en el mercado en pesos.

En el tramo a tasa fija, se reabrirán:

LECAP a febrero de 2026 (S27F6; 27/02/26),

LECAP a mayo de 2026 (S29Y6; 29/05/26),

LECAP a noviembre de 2026 (S30N6; 30/11/26).

En el segmento ajustado por CER, se ofrecerán:

LECER a mayo de 2026 (X29Y6; 29/05/26),

LECER a noviembre de 2026 (X30N6; 30/11/26),

Bonos CER con vencimiento en junio de 2027 (TZX27; 30/06/27) y junio de 2028 (TZX28; 30/06/28).

Además, el Tesoro licitará una letra ajustada por TAMAR con vencimiento en agosto de 2026 (M31G6; 31/08/26), y en el segmento dólar linked ofrecerá dos nuevas letras con vencimientos en febrero de 2026 (D27F6; 27/02/26) y marzo de 2026 (D31M6; 31/03/26).

“En este marco, el Tesoro licita un muy amplio menú de instrumentos, ofreciendo activos a tasa fija y CER para todos los plazos y Lelink y Letam para impulsar el rollover por asset class, dado que hay vencimientos de instrumentos de cobertura y flotantes”, resumió Facimex Valores.

Incentivos, tasas y expectativas del mercado

Desde Adcap Grupo Financiero, el equipo de research recordó que en licitaciones previas el Tesoro recurrió a premios como incentivo, una estrategia que esperan que se repita para sostener la renovación de vencimientos. En ese escenario, proyectaron un rango amplio de resultados.

“Estimamos un rollover de entre 80% y 100%, considerando que los depósitos del gobierno en el BCRA ascienden actualmente a solo ARS$3,1 billones”, señalaron.

La licitación de esta semana funcionará así como un test clave para el mercado de deuda en pesos en el inicio de 2026, en un contexto donde la combinación de liquidez acotada, tasas en tensión y fuerte participación privada define el pulso de la política financiera del Gobierno.