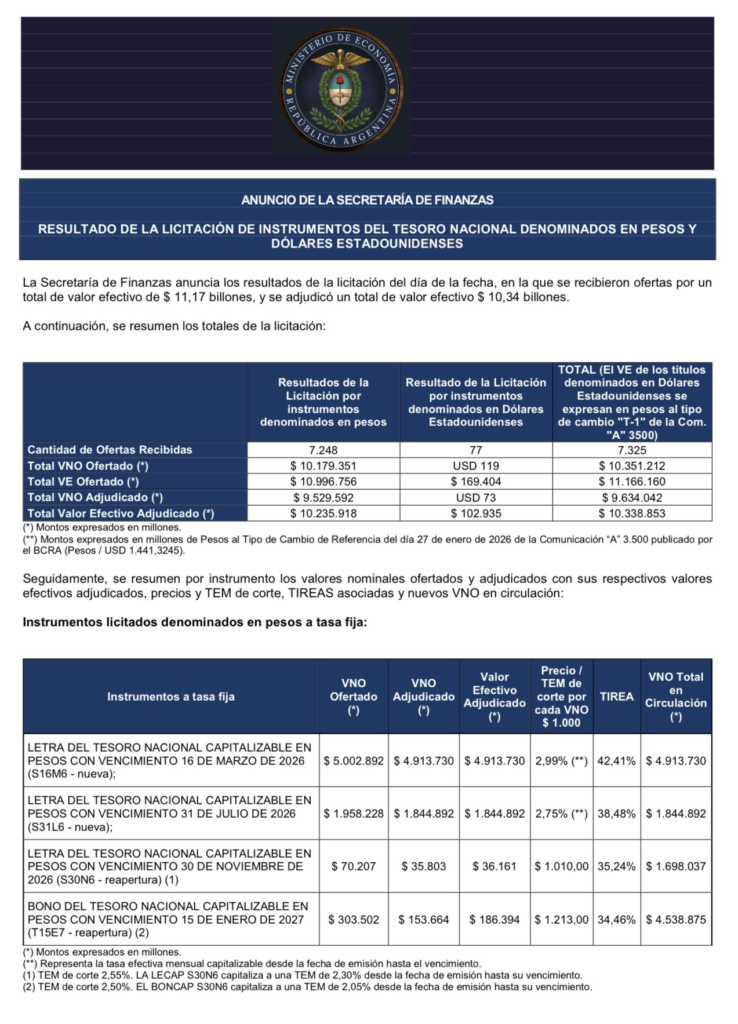

El Gobierno sale al mercado: Finanzas convoca a una licitación clave de bonos y letras para el 12 de marzo

El Gobierno nacional activó una nueva operación de financiamiento que pondrá a prueba la capacidad del Tesoro para sostener su estrategia de deuda en moneda local y captar divisas. La Secretaría de Finanzas convocó a una licitación de instrumentos del Tesoro para el jueves 12 de marzo, con un menú amplio que incluye letras capitalizables (LECAP), bonos y letras ajustadas por CER, instrumentos atados al dólar, títulos a tasa TAMAR y la reapertura del BONAR 2027 en dólares.

La recepción de ofertas comenzará a las 10:00 y finalizará a las 15:00, mientras que la liquidación está prevista para el lunes 16 de marzo (T+2). En el caso del BONAR 2027 (AO27), el Tesoro habilitará además una segunda vuelta el viernes 13 de marzo entre las 11:00 y las 13:00, con un monto total potencial que podría alcanzar hasta USD 250 millones entre ambas rondas.

Más que una simple operación financiera, la licitación funciona como un termómetro político y económico: mide el nivel de confianza del mercado en la política fiscal y monetaria del Gobierno y su capacidad para renovar vencimientos sin recurrir a asistencia directa.

Un menú de deuda diversificado para captar distintos perfiles de inversores

La licitación incluye once instrumentos distribuidos entre deuda en pesos y en dólares, con estructuras diseñadas para distintos perfiles de riesgo y cobertura.

Entre las principales novedades aparecen dos nuevas Letras del Tesoro capitalizables (LECAP) a tasa fija con vencimiento el 15 de mayo de 2026 y el 30 de septiembre de 2026. Estos instrumentos pagarán una tasa efectiva mensual capitalizable, que será definida en la licitación.

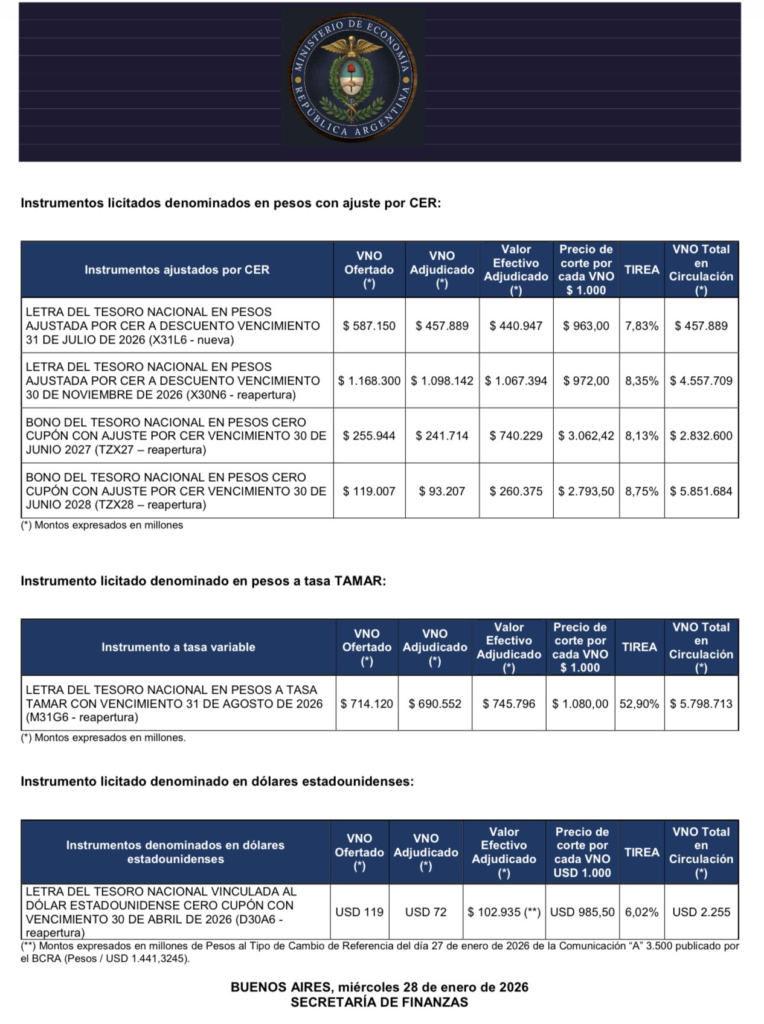

En paralelo, el Tesoro mantiene su estrategia de ofrecer deuda indexada por inflación, mediante letras y bonos ajustados por CER. Allí figuran:

- LECER con vencimiento 15 de mayo de 2026 (reapertura).

- LECER con vencimiento 30 de septiembre de 2026 (nueva).

- BONCER cero cupón con vencimiento 31 de marzo de 2027 (reapertura).

- BONCER cero cupón con vencimiento 30 de junio de 2028 (reapertura).

A ese esquema se suman instrumentos a tasa variable TAMAR, vinculados al rendimiento del mercado monetario:

- Letra TAMAR con vencimiento 31 de agosto de 2026.

- Bono TAMAR con vencimiento 26 de febrero de 2027.

La oferta se completa con instrumentos dólar linked, que permiten cubrirse frente a una eventual devaluación:

- Letra dólar linked con vencimiento 30 de abril de 2026 (reapertura).

- Nueva letra dólar linked con vencimiento 30 de septiembre de 2026.

Finalmente, el Tesoro reabrirá el BONAR 2027, un bono en dólares con cupón del 6% y vencimiento el 29 de octubre de 2027, que tendrá un tope de colocación inicial de USD 150 millones en la primera vuelta.

Un mecanismo de licitación que separa inversores minoristas y grandes jugadores

El proceso se realizará mediante licitación pública con indicación de precio, sin bandas mínimas ni máximas, salvo en el caso de las nuevas LECAP, donde los participantes deberán ofertar la tasa efectiva mensual.

El esquema prevé dos tramos diferenciados: Tramo no competitivo, destinado a inversores minoristas que presentan únicamente el monto a suscribir. Tramo competitivo, reservado a inversores institucionales y participantes especializados que deben ofertar precio o tasa.

Para el segmento minorista se establecieron límites claros: Hasta $50.000.000 de valor nominal para instrumentos en pesos. Hasta USD 50.000 para instrumentos en dólares.

Los participantes institucionales, en cambio, podrán presentar ofertas superiores sin límite máximo, siempre que cumplan los mínimos establecidos.

Las ofertas deberán canalizarse a través de agentes de liquidación y compensación y agentes de negociación registrados en la CNV, lo que mantiene el circuito tradicional de acceso al mercado de deuda pública.

La señal política detrás de la estrategia de financiamiento

Más allá del detalle técnico, la licitación refleja una arquitectura financiera que el Gobierno viene sosteniendo: diversificar instrumentos para evitar concentraciones de riesgo y captar demanda en distintos segmentos del mercado.

La coexistencia de deuda a tasa fija, ajustada por inflación, variable y vinculada al dólar busca cubrir escenarios macroeconómicos alternativos. En términos políticos, la estrategia apunta a transmitir una señal de manejo activo del financiamiento sin depender exclusivamente de instrumentos indexados.

La reapertura del BONAR 2027 en dólares, además, introduce un elemento sensible: captar divisas directamente del mercado. Aunque el monto inicial es moderado —USD 150 millones en primera vuelta— la posibilidad de ampliarlo hasta USD 250 millones con la segunda ronda sugiere que el Tesoro busca medir el apetito real por títulos en moneda dura.

El resultado de esa colocación será observado con atención por el mercado financiero, porque funciona como indicador del riesgo percibido sobre la deuda soberana en dólares bajo legislación local.

Un test de mercado en medio de la agenda económica

Las licitaciones del Tesoro suelen pasar desapercibidas fuera del circuito financiero, pero cumplen una función central en la gobernabilidad económica: permiten refinanciar vencimientos y sostener el flujo de financiamiento del Estado.

En ese contexto, la subasta del 12 de marzo será leída como una prueba sobre tres frentes simultáneos: la capacidad del Gobierno para sostener el financiamiento en pesos, el interés del mercado en instrumentos indexados o dolarizados, y la demanda real por deuda soberana en dólares.

El resultado no solo definirá cuánto dinero logra captar el Tesoro. También dejará pistas sobre la relación entre el Gobierno y el mercado financiero en un momento donde la administración busca consolidar su estrategia de financiamiento sin alterar el equilibrio monetario.

Las próximas licitaciones, y especialmente el nivel de renovación de vencimientos, terminarán mostrando si esta arquitectura de instrumentos logra estabilizar el frente financiero o si el Tesoro deberá recalibrar su estrategia.