La dinámica del mercado cambiario volvió a inclinarse hacia la estabilidad este martes y dejó una señal que el Gobierno observa con atención: el dólar mayorista cerró en $1.400, una caída de $16 respecto del día anterior, mientras el riesgo país descendió 26 unidades hasta los 557 puntos básicos. En paralelo, el volumen operado en el Mercado Libre de Cambios alcanzó USD 458 millones, uno de los niveles más altos de la semana.

La baja de la divisa ocurre en un momento políticamente sensible para el programa económico. El tipo de cambio oficial quedó 15,96% por debajo del techo de la banda cambiaria fijado en $1.623,48, lo que amplía el margen antes de que el Banco Central deba intervenir. En términos concretos, el dólar todavía podría subir $223,48 sin que la autoridad monetaria tenga que actuar.

La pregunta que comienza a recorrer al sistema financiero es si este retroceso refleja una consolidación de la estrategia cambiaria o si se trata de una pausa dentro de un esquema aún sometido a fuertes tensiones macroeconómicas.

El esquema cambiario y el rol del Banco Central

El movimiento del dólar se inscribe dentro del esquema de bandas cambiarias que administra el Banco Central de la República Argentina, una herramienta que busca ordenar las expectativas del mercado mientras se reduce la volatilidad del tipo de cambio.

Según los datos oficiales difundidos este martes 10 de marzo, el sistema financiero mostró además otras señales de estabilidad:

Reservas internacionales: USD 46.043 millones

Compra de divisas: USD 67 millones

Tipo de cambio minorista promedio:$1.421,51

Tasa TAMAR (TNA bancos privados):30,88%

Tasa BADLAR (TNA bancos privados):28,50%

En el mercado formal, el dólar minorista cerró a $1.420 para la venta y $1.370 para la compra, mientras que en el segmento informal el dólar blue se negoció a $1.420, con una leve baja diaria de cinco pesos.

En el circuito financiero también se registraron caídas: el dólar MEP se ubicó en $1.421,05 y el contado con liquidación (CCL) en $1.465,24. Ambos mecanismos permiten acceder a divisas a través de operaciones bursátiles con bonos y acciones.

La combinación de estas cotizaciones sugiere un escenario de relativa convergencia entre los distintos precios del dólar, un fenómeno que el equipo económico busca consolidar para reducir la presión sobre las reservas.

Bonos, riesgo país y el costo del financiamiento

La mejora cambiaria coincidió con una recuperación en los bonos soberanos, lo que impulsó la caída del riesgo país hasta 557 puntos básicos.

El indicador, elaborado por JPMorgan Chase, mide la diferencia entre el rendimiento de los bonos argentinos y el de los títulos del Tesoro de Estados Unidos. Cuanto mayor es esa brecha, mayor es la percepción de riesgo sobre la capacidad de pago de un país.

El nivel actual sigue siendo elevado, pero marca una mejora respecto de semanas previas. Con estos valores, el Estado argentino debería pagar tasas superiores al 9% anual en dólares si intentara financiarse en los mercados internacionales.

Por ahora, el Gobierno evita ese camino. La estrategia apunta a reducir la dependencia del financiamiento externo mediante instrumentos colocados en el mercado local.

La estrategia financiera del Gobierno

Dentro de ese esquema, el Ministerio de Economía impulsa la emisión de un bono quincenal en dólares en el mercado doméstico con el objetivo de captar USD 2.000 millones.

Los fondos servirían para afrontar un compromiso de deuda superior a USD 4.200 millones previsto para julio, una fecha que el mercado sigue con atención porque pondrá a prueba la capacidad del Tesoro para cubrir vencimientos sin recurrir a financiamiento externo masivo.

En este contexto, cada movimiento del dólar y del riesgo país funciona como un termómetro político del programa económico: si las variables financieras continúan estabilizándose, el Gobierno gana margen para sostener su estrategia. Si la tendencia se revierte, la presión sobre el esquema cambiario podría reaparecer.

Lo que viene: estabilidad o nueva tensión

El retroceso del dólar y la caída del riesgo país sugieren un clima de mayor calma financiera. Pero el equilibrio todavía depende de múltiples factores: la evolución del mercado internacional, el comportamiento de los inversores y la capacidad del programa económico para sostener sus anclas fiscales y monetarias.

En las próximas semanas, el mercado observará tres señales clave: el comportamiento del tipo de cambio dentro de la banda, la evolución de los bonos soberanos y la capacidad del Tesoro para cubrir sus vencimientos sin recurrir a deuda externa.

En ese tablero, la estabilidad cambiaria no es solo un dato técnico. Es también una pieza central de la disputa política que define el rumbo económico del país.

La política monetaria del Banco Central de la República Argentina volvió a mostrar en febrero una señal clara de endurecimiento: menos pesos en la economía, compras de dólares que fortalecen reservas y un crédito que empieza a mostrar comportamientos divergentes según el sector. El Informe Monetario Mensual de febrero de 2026, cuyo cierre estadístico fue el 6 de marzo, revela que la base monetaria cayó 0,8% en términos reales y que el agregado monetario amplio M3 privado se contrajo 1,1%, reflejando una menor demanda de dinero y una estrategia de absorción de liquidez.

Al mismo tiempo, la autoridad monetaria compró USD 1.557 millones en el mes y acumuló USD 2.715 millones en el primer bimestre, lo que impulsó el crecimiento de reservas internacionales hasta USD 45.566 millones. En paralelo, el crédito al sector privado dejó de expandirse en términos reales después de dos meses de crecimiento.

El cuadro general plantea una pregunta relevante para la economía argentina: si la estrategia de contracción monetaria puede sostener la estabilidad financiera sin frenar la incipiente recuperación del crédito y la actividad.

Menos pesos en la economía: el Banco Central mantiene el sesgo contractivo

El informe confirma que la política monetaria mantiene un sesgo restrictivo. Durante febrero, la Base Monetaria se redujo en $1,8 billones entre fines de enero y fines de febrero, acumulando seis meses consecutivos de contracción real.

El principal factor detrás de esta dinámica fue el impacto de las operaciones fiscales. En particular, el Tesoro depositó en su cuenta del Banco Central recursos obtenidos en licitaciones de deuda, lo que absorbió liquidez del sistema financiero. Además, la autoridad monetaria realizó operaciones en el mercado secundario que reforzaron ese efecto contractivo.

Aunque el Banco Central compró divisas al sector privado —una operación que normalmente expande la cantidad de dinero— ese impacto quedó neutralizado por las operaciones fiscales y financieras. El resultado fue una reducción del dinero disponible en términos reales.

Esta estrategia se reflejó también en los agregados monetarios. El M3 privado, que incluye circulante y depósitos del sector privado, cayó 1,1% real en febrero y se ubicó en 12,6% del PIB, un nivel apenas superior al mínimo observado en abril de 2024.

La contracción se concentró en los medios de pago —especialmente depósitos transaccionales— mientras que los depósitos a plazo y las colocaciones remuneradas mostraron variaciones marginales.

Reservas en alza y depósitos en dólares en máximos

Mientras el dinero en pesos se contrae, el balance en moneda extranjera del sistema financiero muestra una tendencia opuesta.

Las reservas internacionales cerraron febrero en USD 45.566 millones, con un incremento mensual de USD 1.062 millones. El principal factor fue la compra de divisas del Banco Central en el mercado, aunque también contribuyó la suba del precio del oro.

El informe también muestra un crecimiento sostenido del ahorro en dólares dentro del sistema financiero: Los depósitos en dólares del sector privado alcanzaron USD 38.367 millones, un máximo histórico reciente, con una suba interanual del 24%. Los préstamos en dólares al sector privado crecieron 50% interanual, hasta USD 20.245 millones.

Este comportamiento refleja un sistema financiero con mayor profundidad en moneda extranjera, un fenómeno que convive con la contracción monetaria en pesos.

Crédito: estabilidad general y divergencias entre sectores

El crédito en pesos al sector privado se mantuvo estable en términos reales durante febrero, luego de dos meses de expansión. En términos interanuales, sin embargo, el financiamiento muestra una recuperación significativa: creció 19,8% real y representa 8,9% del PIB.

El informe identifica dinámicas distintas según el tipo de financiamiento:

Crédito comercial: Creció 1,3% real mensual, con impulso de los documentos para capital de trabajo.

Crédito hipotecario: Continúa la tendencia expansiva con 1,4% de crecimiento real mensual. En términos interanuales se disparó 141,2%, impulsado principalmente por préstamos ajustados por UVA.

Crédito al consumo: Cayó 0,6% real en febrero, debido a bajas en préstamos personales y financiamiento con tarjetas.

El contraste sugiere que el crédito vinculado a inversión o vivienda muestra mayor resiliencia que el consumo financiado, un patrón habitual en etapas de política monetaria restrictiva.

Tipo de cambio y tasas: señales de estabilidad monetaria

El informe también señala que el tipo de cambio nominal cerró febrero en $1.409 por dólar, ubicándose por debajo del límite superior de la banda de flotación cambiaria.

En paralelo, las tasas de interés de corto plazo mostraron cierta volatilidad durante el mes, con un aumento a mediados de febrero que luego se revirtió. La tasa mayorista TAMAR para depósitos a plazo fijo se ubicó en torno al 31,1% nominal anual al cierre del período.

Este comportamiento sugiere que el mercado monetario mantiene niveles de liquidez relativamente controlados.

La estrategia monetaria en perspectiva

Los datos de febrero muestran un esquema monetario que combina tres pilares: Contracción real del dinero en circulación para sostener la estabilidad nominal. Acumulación de reservas mediante compras de divisas. Y recuperación gradual del crédito, aunque con diferencias entre segmentos.

La señal institucional es clara: el Banco Central busca consolidar un régimen de disciplina monetaria mientras intenta sostener el funcionamiento del sistema financiero.

Sin embargo, el verdadero test de la estrategia no está en las estadísticas mensuales sino en la dinámica de los próximos meses. La evolución del crédito, la estabilidad del mercado cambiario y la capacidad de mantener reservas en crecimiento marcarán si el actual equilibrio monetario logra sostenerse sin frenar la actividad económica.

El inicio de marzo expone un nuevo movimiento táctico en la política económica: el Gobierno redujo las tasas de interés en pesos y al mismo tiempo intensificó su intervención cambiaria para contener la presión sobre el dólar. El tipo de cambio oficial cerró la semana en $1.416, con una suba de 1,4% semanal, mientras el Banco Central de la República Argentina (BCRA) y el Tesoro volvieron a operar activamente en distintos segmentos del mercado.

El diagnóstico, elaborado por la consultora Ecolatina, muestra una dinámica que empieza a definir el tono del frente monetario: menor tasa en pesos, mayor liquidez y presencia oficial en los mercados para evitar un salto cambiario. La pregunta que sobrevuela la estrategia es si el equipo económico podrá sostener ese equilibrio en un contexto de demanda de dinero debilitada y actividad interna aún incierta.

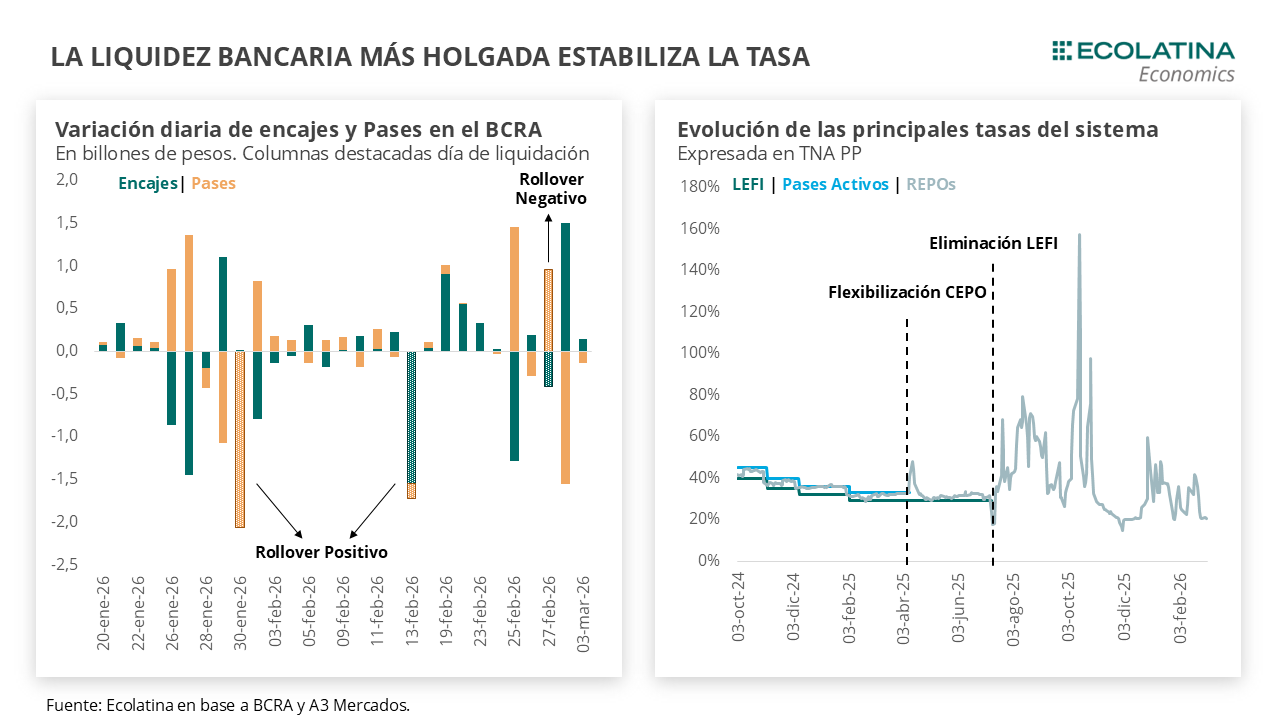

Baja la tasa y sube la intervención

Inicia un marzo con una serie de movimientos en el plano cambiario-monetario. El tipo de cambio de cambio se estabilizó por encima de los $1.400 que registró la semana previa, cerrando en la jornada de hoy en $1.416 (+1,4% semanal).

El reciente cambio de estrategia que motivó una baja de las tasas de interés en pesos y un aumento del dólar produjo una intervención de las autoridades económicas. El Tesoro reapareció en el mercado de cambios vendiendo divisas y el BCRA volvió a intervenir en el dollar linked. De todas formas, las operaciones por el momento no afectaron una liquidez bancaria que luce holgada y las tasas se mantienen en torno al 20% TNA. En otro orden, con datos por febrero cerrado la Base Monetaria volvió a caer nominalmente, producto de una esterilización de las compras de dólares vía BCRA (Pases y mercado secundario) y el Tesoro (licitaciones y superávit fiscal). En este sentido, la compra de divisas está siendo contra mayor deuda pública. Esto ocurre porque la demanda de dinero nominal y real no logra recuperarse.

Para que el programa de compras prosiga sin sobresaltos, será fundamental mantener las expectativas de devaluación a raya, máxime en un año donde los drivers de la actividad interna (y la demanda de dinero que tiene como contrapartida) cada vez están menos claros. Asimismo, para que esta estrategia sea más sostenible en el tiempo será clave retornar a los mercados internacionales de deuda para despejar el perfil de vencimientos en moneda dura y robustecer las perspectivas de Reservas del BCRA.

Inicia un marzo con una serie de movimientos en el plano cambiario-monetario. El tipo de cambio se estabilizó por encima de los $1.400 que registró la semana previa, cerrando en la jornada de hoy en $1.416 (+1,4% semanal). No obstante, con un techo de la banda aumentando el ritmo de deslizamiento (ajusta a la inflación de 2,9% de enero) la distancia a la banda superior se mantiene en torno al 15% que viene oscilando desde finales de febrero.

Detrás de esta suba, se evidenciaron movimientos en tándem del BCRA y el Tesoro. Mencionábamos la semana pasada que desde mediados de febrero se notó un cambio en la estrategia monetaria, con las autoridades inyectando con mayor determinación liquidez en el mercado (vía licitación de Finanzas y operaciones del BCRA) para contener una tasa en pesos que se posicionó por encima del 40% TNA (hoy en 20% TNA) a costa de un aumento del tipo de cambio.

Respecto al aumento del dólar, se superpuso a esta recalibración monetaria un mayor ruido externo tras los episodios y la escalada bélica de medio oriente, que repercutió en la cotización de las divisas. En concreto, el dólar actuó como refugió global y subió 1,6% en términos nominales en la semana, revirtiendo la tendencia que venían presentando las monedas emergentes. Por caso, Brasil se depreció nominalmente 2,4% desde la irrupción del conflicto, corrigiendo parcialmente la apreciación que venía presentando a lo largo del 2026 (+7%).

En este contexto, el Tesoro reapareció en el mercado de cambios. El pasado 23 de febrero los depósitos del Tesoro en dólares subieron USD 119 M, al tiempo que los depósitos en pesos (expresados en dólares) bajaron USD 132 M, por lo que estimamos que las compras fueron por al menos USD 126 M. Sin vencimientos relevantes por delante, lo importante ocurrió luego: durante las tres ruedas posteriores, el Tesoro se desprendió de la misma cifra en el mercado cambiario, justo en momento donde el dólar (producto de la recalibración mencionada) acumuló un alza del 2,7%.

Por estas razones, estimamos que la estrategia fue contener la presión alcista de la divisa en un contexto donde el equipo económico apostó por lanzar más liquidez al mercado. Y decimos esto porque, a pesar de que por esas fechas se producían vencimientos de deuda en dólares provinciales (puntualmente Buenos Aires por poco más de USD 350 M), no se registraron movimientos inusuales en los depósitos en dólares del sector público. Por el contrario, a finales de febrero se redujeron USD 355 M, indicando que los mencionados vencimientos se cancelaron con depósitos prexistentes (es decir, las provincias no salieron “a demandar”).

En cuanto al BCRA, habría vuelto a ofrecer cobertura cambiaria en el mercado. En una semana atravesada por el ruido externo, se registraron operaciones inusualmente elevadas en la curva de dólar linked (en especial en el instrumento con vencimiento a abril), lo que indicaría que la autoridad monetaria optó por contener el alza en el dólar oficial y por retirar parcialmente la liquidez inyectada a finales de febrero.

Más allá de ello, hasta el momento las operaciones no fueron de una magnitud suficiente para afectar a las tasas en pesos, que se mantuvieron en el orden del 20% TNA. De hecho, el colchón de liquidez luce lo suficientemente “holgado” para que los bancos puedan administrar con comodidad las obligaciones de encajes en pesos. Visto en números, luego de que los Pases que tienen las entidades con el Central se ubicaran al cierre de febrero en $2,6 bn (día donde el Tesoro inyectaba los $0,5 bn correspondientes a la subasta), el stock por dichas operaciones se redujo hasta los $0,98 bn al 4 de marzo (último dato disponible). En contraposición, la obligación de integración en pesos en el BCRA subió en la misma cuantía durante el mismo lapso. Por lo tanto, los bancos cuentan con una liquidez suficiente para rotar desde Pases a encajes y cumplimentar las obligaciones, y un colchón de liquidez cercano al $1 bn (más del doble de lo que exhibieron en gran parte de febrero).

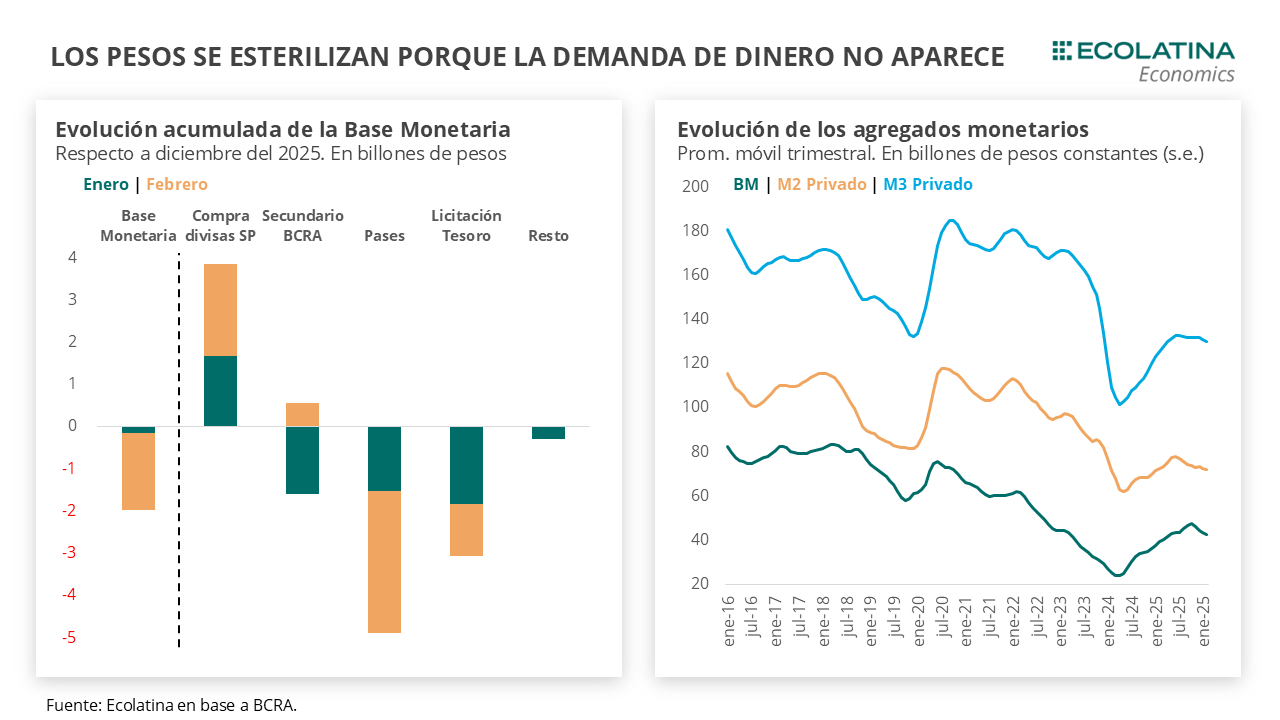

En otro orden, con datos monetarios cerrados por febrero podemos confirmar que la estrategia de compra de divisas del Central a cambio de deuda pública se mantuvo firme. De hecho, lejos de ello la estrategia se profundizó. Yendo al detalle, la Base Monetaria cayó $1,8 bn en términos corrientes durante el segundo mes del año, producto principalmente de una mayor esterilización del BCRA mediante la rueda de simultáneas (-$3,5 bn) de los pesos emitidos por las compras de divisas (+$2,2 bn) y en menor medida del rollover obtenido por Finanzas (-$1,2 bn).

El cambio respecto a enero es que la inyección de liquidez de mediados de febrero implicó que la autoridad monetaria tenga una postura expansiva en el mercado secundario (al menos +$0,5 bn) y, por lo tanto, las compras en el MULC no tuvieron como contrapartida la cobertura cambiaria ofrecida en aquel entonces. Respecto a esto, habrá que ver si la reciente nueva intervención en dollar linked se convierte en una postura sistemática u obedece a factores puntuales debido a la coyuntura internacional.

Parte de esta estrategia obedece a una demanda de dinero que no termina de aparecer. Los diferentes agregados monetarios (proxy de la demanda dinero) cayeron en mayor medida durante el mes pasado. El M2 Privado Transaccional (circulante + depósitos no remunerados) cayó a 0,2% mensual sin estacionalidad y el M3 Privado (M2 + plazos fijos) descendió 1,1% s.e., mientras que el M2 Privado (circulante + depósitos sin excluir remunerados) fue el único en subir (+0,7% s.e.).

El punto está en que sin una recuperación de la actividad interna y el consumo no habrá demanda que compense la emisión de Base. Los indicadores de consumo (autos, escrituras, etc.) no terminan de despegar y el panorama del crédito no luce alentador (moras históricamente elevadas), sumado a una actividad anclada principalmente en actividades primarias que no dan espacio a que emerja una demanda de dinero por motivos transaccionales en el corto plazo. Incluso, el leve “oxígeno” para actividades domésticas que puede implicar la reciente suba del tipo de cambio no tuvo como contrapartida una depreciación real. De hecho, se apreció, fruto de la aceleración de la inflación y una depreciación nominal que estuvo por debajo de los socios comerciales (nos apreciamos 2% con Brasil desde el conflicto en medio oriente).

Para peor, la demanda nominal de dinero no tiene una recuperación clara. El M2 Privado transaccional y el M2 Privado acumulan una baja del 2,0% y 4,7% en lo que va de 2026, respectivamente, mientras que el M3 fue el único que creció (+1,6%) fruto del comportamiento de los plazos fijos (+9,9%) que fueron constituidos a una tasa de interés real en terreno positivo. Es decir, la demanda de pesos no está apareciendo ni siquiera para convalidar un contexto de mayores precios (necesito más $ para comprar la misma cantidad), algo que está detrás del cálculo de las compras por USD 10.000 M que estimó el BCRA en el relanzamiento del programa.

En suma, la política monetaria es contractiva. La inyección de pesos por compra de divisas se las esteriliza en mayor cuantía mediante las operaciones del Central (Pases + mercado secundario) y el Tesoro (licitaciones y superávit fiscal). Para que el programa de compras prosiga sin sobresaltos, será fundamental mantener las expectativas de devaluación a raya, máxime en un año donde los drivers de la actividad interna (y la demanda de dinero que tiene como contrapartida) cada vez están menos claros. Asimismo, para que esta estrategia sea más sostenible en el tiempo será clave retornar a los mercados internacionales de deuda para despejar el perfil de vencimientos en moneda dura y robustecer las perspectivas de Reservas del BCRA.

Sube del dólar oficial

El tipo de cambio spot finalizó en $1.416 (+1,4% semanal). Por otro lado, el BCRA compró USD 291 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se ubicarían en terreno negativo por USD 500 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió 0,7% ($1.436) respecto al viernes de la semana anterior, el dólar CCL operado con CEDEARs ascendió 1,3% ($1.479) y, por el contrario, el dólar MEP operado con AL30 se redujo 0,4% ($1.431) y el blue bajó 0,7% ($1.415). De esta forma, la brecha promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron al movimiento del spot. En detalle, los contratos con vencimiento entre marzo a mayo subieron 0,5% y aquellos con vencimiento desde junio 2026 aumentaron 0,7%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +1,7%, +4,0% y +6,3% para marzo, abril y mayo, respectivamente.

El nuevo Relevamiento de Expectativas de Mercado (REM) difundido el 5 de marzo por el Banco Central (BCRA) trazó una radiografía que el sistema financiero sigue con atención: inflación anual proyectada en 26,1% para 2026, un dólar mayorista estimado en $1.707 a fin de año y un crecimiento económico del 3,4%.

Los números surgen de una encuesta realizada entre el 25 y el 27 de febrero a 46 participantes —entre 34 consultoras y centros de investigación locales e internacionales y 12 entidades financieras— y ofrecen una señal clave para el clima económico y político del país: el mercado espera que la inflación continúe bajando, pero al mismo tiempo proyecta un tipo de cambio que crecería menos que los precios, lo que abre interrogantes sobre la sostenibilidad del esquema cambiario.

La pregunta que sobrevuela la City es evidente: ¿se consolida un escenario de estabilidad macroeconómica o se trata de un equilibrio frágil sostenido por expectativas aún en construcción?

Inflación en descenso y un dólar que corre detrás de los precios

El relevamiento anticipa que la inflación mensual seguirá desacelerándose durante el año. Para febrero, los analistas estimaron un IPC de 2,7%, cifra que se ubica por debajo del 2,9% registrado en enero, aunque 0,6 puntos porcentuales por encima del REM anterior.

En el caso de la inflación núcleo, el indicador se proyecta en 2,5% mensual, también con un leve ajuste al alza frente al informe previo.

Según el escenario que trazan los analistas, la barrera del 2% mensual recién se quebraría en mayo, tras lo cual el índice de precios seguiría una trayectoria descendente hasta cerrar el año con 26,1% de inflación acumulada.

En paralelo, el REM muestra un ajuste a la baja en las expectativas de tipo de cambio. El dólar mayorista promedio para marzo se proyecta en $1.429, es decir $73 menos que en el relevamiento anterior.

Para diciembre de 2026, el consenso de mercado ubica el dólar en $1.707, lo que implicaría una suba interanual de 17,9%, claramente por debajo de la inflación esperada.

Esa relación —precios creciendo más rápido que el tipo de cambio— aparece como uno de los datos más sensibles del informe, porque sugiere un proceso de apreciación real del peso, una dinámica que el mercado suele observar con cautela cuando se prolonga en el tiempo.

Crecimiento moderado y estabilidad laboral

El REM también ofrece una proyección sobre el nivel de actividad. Los analistas estimaron que el Producto Interno Bruto (PIB) habría crecido 0,8% en el cuarto trimestre de 2025 respecto al trimestre anterior, una mejora de 0,6 puntos porcentuales frente al relevamiento previo.

Para 2026, el consenso proyecta una expansión económica del 3,4% en promedio, con un crecimiento trimestral de 1,0% en el primer trimestre y 0,9% en el segundo.

En el mercado laboral, las expectativas se mantienen estables. La tasa de desempleo se ubicaría en 6,7% de la Población Económicamente Activa en el cuarto trimestre de 2025, y se mantendría prácticamente en el mismo nivel —6,7%— hacia fines de 2026.

La estabilidad proyectada en el empleo sugiere que los analistas no anticipan cambios abruptos en el mercado laboral, aunque tampoco esperan una mejora significativa.

Superávit comercial y equilibrio fiscal en el radar

El informe también muestra una perspectiva relativamente favorable para el frente externo.

Para 2026, los analistas proyectan exportaciones por US$92.737 millones e importaciones por US$80.204 millones, lo que arrojaría un superávit comercial de US$12.533 millones, una cifra US$1.358 millones superior a la estimada en el relevamiento anterior.

En materia fiscal, el REM anticipa un superávit primario de $16,1 billones para 2026, mientras que el promedio del Top 10 de analistas lo ubica en $15,9 billones. Ningún participante del relevamiento prevé un superávit inferior a $9 billones.

El escenario fiscal proyectado aparece alineado con el objetivo de equilibrio presupuestario, una variable que el mercado considera central para sostener la estabilidad macroeconómica.

Tasas y liquidez: el costo del dinero en pesos

Las expectativas sobre las tasas de interés también reflejan el intento de equilibrar inflación, liquidez y estabilidad cambiaria.

El REM proyecta que la tasa TAMAR de bancos privados se ubique en 31,3% nominal anual en marzo, equivalente a 2,6% efectiva mensual. Para diciembre de 2026, el consenso prevé una reducción hasta 24% nominal anual.

El nivel de tasas aparece como una de las herramientas clave para sostener la demanda de pesos frente al dólar, en un contexto donde el tipo de cambio proyectado crece más lento que los precios.

Expectativas en construcción

El REM no fija política económica, pero funciona como una brújula del clima financiero. Sus proyecciones condensan la mirada de consultoras, bancos y centros de análisis sobre el rumbo macroeconómico.

El escenario que surge del informe combina inflación en descenso, crecimiento moderado, estabilidad laboral y superávit fiscal, pero también plantea una dinámica cambiaria que el mercado seguirá de cerca.

La clave, en los próximos meses, será observar si las expectativas comienzan a alinearse con los datos reales o si aparecen tensiones entre inflación, tipo de cambio y tasas que obliguen a recalibrar el escenario.

Por ahora, el consenso del mercado traza una trayectoria relativamente ordenada para 2026. Pero, como suele ocurrir con las proyecciones económicas, el verdadero test llegará cuando la economía avance sobre el terreno de los hechos.

El Banco Central de la República Argentina acumuló más de USD 2.800 millones en compras de divisas en lo que va de 2026 y encadenó 41 jornadas consecutivas con saldo comprador. Este miércoles sumó otros USD 40 millones en el mercado cambiario, en una rueda con bajo volumen, y llevó el total anual a USD 2.839 millones desde el inicio de la fase 4 del programa monetario en enero.

El dato no es menor: representa cerca del 28% del objetivo oficial para el año y se produce en un escenario de dólar mayorista en baja —cerró en $1.400,50, con retroceso del 1%— y reservas internacionales en USD 46.208 millones. La pregunta que empieza a circular en el mercado es si el ritmo actual consolida un nuevo piso de estabilidad o si depende en exceso de factores estacionales y financieros.

Fase 4, emisión y absorción: el engranaje del esquema monetario

Desde enero, cuando comenzó la cuarta etapa del programa monetario, la autoridad monetaria compró USD 2.839 millones. Solo en febrero acumuló USD 1.555 millones, un salto significativo en la estrategia de acumulación.

Para sostener esas compras, el Central emitió pesos sin esterilizar en el momento de adquirir los dólares. Luego, el Tesoro absorbió parte del excedente a través de colocaciones de deuda en el mercado local. En las últimas licitaciones evitó expandir en exceso la base monetaria para no trasladar presión a los precios.

El presidente del organismo, Santiago Bausili, explicó que la acumulación dependerá de la demanda de pesos y del flujo de dólares hacia el sistema. La meta oficial para 2026 oscila entre USD 10.000 y USD 17.000 millones, según estimaciones oficiales. El margen es amplio y deja claro que el Gobierno condiciona el objetivo a la dinámica de confianza en la moneda local.

El esquema operativo incluye un tope diario de compra equivalente al 5% de las operaciones en el Mercado Libre de Cambios. Además, habilita adquisiciones fuera del mercado mayorista mediante acuerdos directos con compañías e instituciones, con el objetivo de reducir presión sobre la cotización.

Deuda, exportaciones y financiamiento: las fuentes de los dólares

La disponibilidad de divisas provino principalmente de la liquidación de exportaciones del sector agroindustrial y de emisiones de deuda corporativa y subsoberana. Desde las elecciones legislativas de octubre de 2025, empresas y provincias colocaron alrededor de USD 11.000 millones en obligaciones negociables y bonos.

Ese flujo fortaleció la oferta en el mercado y permitió al Banco Central intervenir sin forzar la cotización. En paralelo, el Tesoro compró dólares a la autoridad monetaria para afrontar compromisos externos, lo que moderó el impacto neto sobre las reservas.

A comienzos de semana, el Central pagó USD 1.004 millones correspondientes a los Bonos para la Reconstrucción de la Argentina Libre (Bopreal), un instrumento diseñado para que empresas con deudas comerciales externas regularicen compromisos con proveedores. El pago tensionó el stock, pero no alteró la tendencia general de acumulación.

A fines de febrero, las reservas habían alcanzado USD 46.905 millones, el nivel más alto desde el inicio del gobierno de Javier Milei y el mayor en más de seis años.

El dólar mayorista cerró este miércoles en $1.400,50, 214,02 pesos por debajo del techo de la banda cambiaria fijado en $1.614,52. Es decir, el tipo de cambio oficial se ubica 15,2% debajo del límite superior del esquema.

El volumen operado en contado fue de USD 331,5 millones, inferior al promedio reciente. La combinación de menor demanda y oferta sostenida permitió sostener el sendero descendente sin intervención agresiva. Para fin de mes, el techo de la banda se proyecta en torno a los $1.654.

El Gobierno observa esa brecha como un colchón de credibilidad: mientras el dólar se mantenga lejos del límite, el esquema luce administrable. Pero ese margen también depende del ingreso de divisas y del apetito por instrumentos en pesos.

Correlación económica y agenda política

En términos políticos, la acumulación de reservas fortalece al equipo económico. Mejora la capacidad de pago de deuda, reduce vulnerabilidad externa y otorga margen frente a eventuales shocks. También consolida la narrativa oficial de estabilización tras la volatilidad inicial del programa.

Sin embargo, el mecanismo no es neutro. La emisión para comprar dólares requiere coordinación fina con el Tesoro para evitar que el excedente presione la inflación. La estrategia descansa en un delicado equilibrio entre absorción monetaria, financiamiento en pesos y confianza cambiaria.

La acumulación ya superó un cuarto de la meta anual. El desafío será sostener el ritmo cuando la estacionalidad de exportaciones pierda fuerza y cuando el calendario de deuda exija nuevas salidas de divisas.

Por ahora, el Banco Central compra, el dólar retrocede y las reservas crecen. El mercado observa si la secuencia responde a un ciclo virtuoso consolidado o a una ventana favorable que aún debe atravesar pruebas más exigentes.