¿Tercera caída del PBI en cuatro años de Gobierno?

|

Getting your Trinity Audio player ready...

|

El dólar abandonó finalmente su letargo, en el marco de un escenario menos benigno para las monedas emergentes. Como ya es habitual, la caída del peso fue mucho más pronunciada que la de las monedas del resto de los países de la región, lo cual puso en alerta a las autoridades del gobierno nacional, en un escenario en el cual el tipo de cambio todavía se encuentra lejos de los niveles que habilitarían la intervención del BCRA.

Al fuerte incremento de la tasa de interés instrumentado por el banco central, se sumó el anunció de que a partir del mes que viene se comenzarían a vender los dólares necesarios para cerrar el programa fiscal del gobierno, al tiempo que se esperar que la liquidación de la cosecha haga las veces de puente hasta dicho momento.

Este nuevo cimbronazo no hace más que arrojar nuevas dudas sobre el comportamiento de la economía real en la antesala de las elecciones 2019. En los primeros meses del año, los tan esperados “brotes verdes” estuvieron lejos de haber aparecido, a pesar de los intentos oficiales por “exprimir” cada dato aparentemente no negativo de la economía.

El retroceso que sigue mostrando el consumo de los hogares se explica por una dinámica inflacionaria poco sensible a la combinación de política fiscal y monetaria contractiva, en conjunción con un escenario incierto de recomposición salarial. El empeoramiento de los ingresos reales es tal que la recesión ya ha comenzado a tener efectos de largo plazo en el nivel de actividad económica.

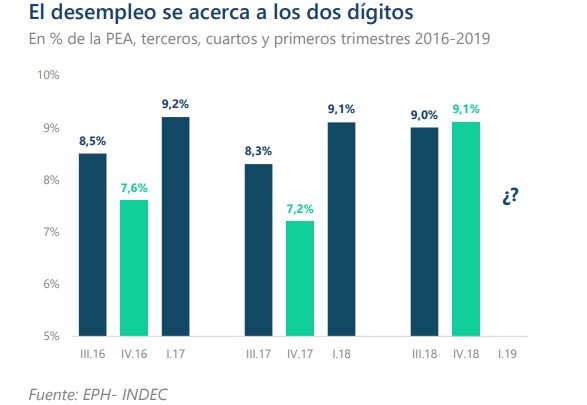

A lo anterior deben sumarse indicadores sumamente preocupantes en el plano laboral. El deterioro del mercado de trabajo impactó de lleno en los indicadores de pobreza, que difícilmente puedan mejorar a lo largo del año a pesar de la salvaguarda para el gasto social estipulada en el acuerdo que el gobierno firmó con el FMI.

La caída en los ingresos laborales y la pérdida de puestos de trabajo sigue deprimiendo a la demanda, en un escenario en el cual el renovado apretón monetario del banco central terminará de hundir el crédito y poner en jaque el flujo de caja de las empresas. En estas circunstancias, encontrar el canal a través del cual se podría filtrar una recuperación pre-electoral se vuelve una “misión (casi) imposible”.

De los brotes verdes a los brotes amarillos

El recuento de numerosos indicadores muestra que no se observan los famosos “brotes verdes” y que la actividad económica continúa en recesión. En particular, el crecimiento acumulado del EMAE entre diciembre y enero (+1,7% s.e.) no es suficiente para sugerir el inicio de una recuperación, ya que este indicador viene mostrando subas y bajas desde mediados de año.

En efecto, con este criterio se puede volver a caer en la identificación de un “falso piso” de recesión, tal como ocurrió en julio y agosto y más adelante en octubre del año pasado, cuando al mes siguiente la economía volvió a caer con intensidad después del rebote, de la mano de un consumo que siguió retrayéndose. Por lo tanto, mientras no se logren estabilizar los precios y no se despeje la incertidumbre en torno a las paritarias, la recuperación de los ingresos reales seguirá retrasándose, enfriando los motores de la economía

Los primeros datos de consumo del año no son alentadores. Según nuestro Indicador Mensual de Consumo (IMC), el gasto de los hogares cayó en febrero por noveno mes consecutivo un -10,2% anual, acelerando su caída mensual a -1,5% en la medición sin estacionalidad (había arrojado -0,9% en enero). El consumo de durables sigue deprimido, con una caída de casi 60% de las ventas mayoristas de vehículos nacionales, mientras que el consumo masivo medido por las ventas de CAME se desplomó -11,9% anual y el IVA Neto -7,6%. Por su parte, el crédito real en pesos cayó -25% anual, con un fuerte retroceso en todas las líneas, incluyendo las hipotecarias, que hasta enero crecían en términos anuales.

La inversión también sigue afectada, y por el momento no exhibe señales claras de recuperación. Según nuestro Indicador Mensual de Inversión (IMI), la inversión cayó un -25,2% anual en enero. Si bien, luego de cinco bajas consecutivas, en la medición sin estacionalidad el IMI creció 3,7% mensual, este comportamiento se explica en gran medida por más paradas técnicas anticipadas respecto del verano pasado, junto con un desempeño de la construcción que no garantiza haber alcanzado un piso, en especial en obra privada.

El Índice Construya, que mide los despachos de los principales insumos de la construcción, desaceleró su caída interanual a -13,2%, después de haber retrocedido -30% y -20% en los últimos dos meses. Sin embargo, luego de un fuerte crecimiento del gasto público de capital en diciembre y enero (+62,5% y +74,7% anual nominal, respectivamente), en febrero se desaceleró a sólo +13,6% anual nominal, con un aumento del Índice del Costo de la Construcción de +43,9%. Esto pone en duda la evolución de la construcción pública en los próximos meses.

La industria muestra un escenario similar. El índice de producción industrial del FIEL se contrajo en febrero -7,3% anual y rebotó +1,7% en la serie sin estacionalidad tras varios meses en baja. No obstante, este indicador sigue ubicándose en los niveles más bajos de la serie desde 2012.

Los efectos de largo plazo de la crisis

Durante 2018, la economía se contrajo -2,5% promedio anual y registró su segunda caída en tres años de gobierno de Cambiemos (en 2016 cayó -2,1% anual)

El desempeño de la actividad económica fue empeorando a medida que avanzó el año. En los últimos tres meses de 2018 el PIB cayó -6,2% anual y registró el peor retroceso desde el 2009, cuando la economía era afectada por la crisis de las hipotecas de EE.UU. Como consecuencia, la actividad económica alcanzó en el último trimestre de 2018 su nivel más bajo desde 2012 en la serie sin estacionalidad.

De mantenerse en ese nivel durante 2019, la actividad económica caería -2,4% promedio anual. En efecto, la economía se perfila a registrar la tercera caída en cuatro años de gobierno, lo cual la convertiría en la primera seguidilla con dos bajas consecutivas del PIB desde 2002.

El impacto de la recesión ya está afectando la tendencia del PIB, que comenzó a caer de forma interanual, algo que nunca había sucedido en la serie iniciada en 2004.