Oberá marca el pulso de construcción en la región NEA

¿Y si la recuperación viene del interior del interior? A nivel sectorial, la actividad más golpeada en los últimos dos años fue, sin ningún lugar a dudas, la construcción. El freno a la obra pública como decisión política del Gobierno nacional, sumado a cierto parate a nivel provincial por falta de financiamiento, produjo una brusca caída hacia inicios de 2024 que no logró repuntar con claridad hacia el 2025 e incluso, por momentos, se deteriora aún más. A eso, se agrega el hecho de que los costos para la inversión privada se encarecieron notablemente y el crédito, pese a mostrar una expansión general, no llegó siempre a este sector, que aún expresa que ese es uno de los tantos limitantes.

En el último reporte del Indicador Sintético de la Actividad de la Construcción (ISAC) que mide el INDEC, las expectativas no son optimistas para el sector. Entre los empresarios que se dedican a obras privadas, sólo el 13% considera que para el primer bimestre del año el sector presentará mejoras, mientras que el 18,5% considera que empeorará y el 68,5% cree que se mantendrá sin cambios.

Igual de pesimista es el marco para los empresarios que se dedican a la obra pública: el 24% cree que el escenario empeorará y el 54,1% que se mantendrá igual.

En el contexto actual, la respuesta “se mantendrá igual” equivale a sostener un ritmo de actividad altamente debilitado y en pisos históricos, equivalente a hablar de “la paz del cementerio”. Peor aún, el 20,8% de los proyectos de obra privada anticipa una disminución de personal y apenas el 8,5% lo incrementarían.

Otro dato saliente de esa encuesta del INDEC es la identificación de los principales factores que podrían estimular el crecimiento del sector; es decir, qué hace falta para que se reactive la construcción. Entre los empresarios de la obra privada, las respuestas se centran en tres cuestiones: el 31% expresó que el factor clave es el crecimiento de la actividad económica; el 19% la estabilidad de precios y otro 19% la disponibilidad de crédito.

También el INDEC preguntó lo mismo, pero a la inversa: ¿Cuáles piensa que son las principales causas que provocarán la caída de la actividad del sector? El 28,3% respondió “la caída de la actividad económica”, el 10% la “falta de crédito” y el 12% los “atrasos en la cadena de pagos”.

Queda claro que el sector está mirando actividad, precios y financiamiento como los factores limitantes para lograr cierta reactivación, siendo así un reflejo casi exacto de lo que sucede en casi toda la economía real del país.

En este escenario, Misiones ha mostrado una fuerte contracción de la construcción en los últimos dos años, sufriendo por encima del promedio nacional los efectos de recortes de obra pública, desfinanciamiento nacional y encarecimiento de costos y del crédito, entre otras cosas. Pero es interesante observar cómo se mueve el sector no solo a nivel provincial, sino haciendo doble click sobre el desempeño puntual de ciertos municipios para intentar analizar desde dónde podría llegar la reactivación deseada.

Para esto, uno de los insumos disponibles, son los datos respecto a permisos de obra y superficie autorizada a construir que el INDEC suministra mes a mes sobre más de 200 municipios de todo el país; de Misiones, hay relevamiento para 7 de ellos.

El último dato disponible, que corresponde a octubre, muestra a una ciudad que sobresale por encima del resto: Oberá. En la capital del Monte, los permisos de obra otorgados fueron los más altos del mes en misiones (totalizaron 35) con un crecimiento del 16,7% interanual y del 40% contra el mes anterior.

El volumen de permisos de octubre es el más alto no solo del año, sino de los últimos 29 meses, pero no se trata de un dato aislado: presenta alzas en los últimos cuatro meses consecutivos y en siete de los diez meses del año registró la mayor cantidad de permisos en la provincia.

| Acumulado | Permisos |

|---|---|

| Oberá | 224 |

| Formosa | 194 |

| Resistencia | 163 |

| Posadas | 147 |

| Goya | 132 |

| Corrientes | 101 |

| Pto. Iguazú | 95 |

| Eldorado | 88 |

| Clorinda | 88 |

| Alem | 82 |

| Apóstoles | 56 |

| Curuzú Cuatiá | 47 |

| P. de la Patria | 38 |

| P. de los Libres | 35 |

| Puerto Rico | 27 |

| Bella Vista | 26 |

Pero insistimos: lejos de ser un dato aislado, fue una constante en el año. Si tomamos los datos acumulados de enero a octubre, Oberá se erige como el municipio del NEA con el mayor volumen de permisos de construcción otorgados, con un total de 224, ubicándose por encima de todas las capitales de las cuatro provincias que conforman la región, y exhibe un crecimiento acumulado del 23%, también un desempeño relativo muy superior a las grandes urbes del NEA.

¿Cómo les fue a los otros municipios misioneros relevados? En cantidad de permisos acumulados del año, a Oberá la secunda Posadas con un total de 147. La capital misionera si bien tuvo un buen octubre (+28,6% mensual) todavía sigue muy atrasada en el acumulado anual (-47,9%). En tercer lugar se ubica Puerto Iguazú con 95 permisos en los diez meses del año, mostrando una buena dinámica: en octubre creció 71,4% mensual y en el acumulado del año lleva +25,0%, por lo que este municipio es también un pilar de reactivación para la provincia. Eldorado se ubica más atrás con 88 permisos y exhibiendo también un buen desempeño acumulado (+41,9% interanual). Leandro N. Alem (82 permisos y +3,8% acumulado interanual), Apóstoles (56 permisos y +5,7%) y Puerto Rico (27 permisos y -10,0%) completan el ranking.

En resumen: de siete municipios, cinco muestran subas acumuladas en el año y solo dos, entre ellos Posadas, presentan bajas. ¿Será que la reactivación viene desde el interior del interior argentino?

Veamos que ocurre con el segundo indicador: la superficie autorizada a construir; esto es, el tamaño de las obras. En metros cuadrados acumulados, Posadas lidera con amplia comodidad no solo a nivel provincial sino también regional. En la capital misionera, la superficie autorizada en los diez meses del año totaliza 104.563 metros cuadrados; si bien muestra una merma contra el 2024 (-39,8%), su liderazgo en el NEA es indiscutible.

El municipio que le sigue es Corrientes con 60.127 metros cuadrados autorizados, 42% menos que en Posadas. A su vez, el podio regional se completa con Oberá con 53.175 m2.

Hay una diferencia clave entre estos tres municipios: mientras que las dos capitales presentan bajas contra el año anterior, Oberá vuelve a destacarse al mostrar expansión, que llega al 8,3%.

| Acumulado | m2 autorizados |

|---|---|

| Posadas | 104.563 |

| Corrientes | 60.127 |

| Oberá | 53.175 |

| Resistencia | 47.682 |

| Eldorado | 43.234 |

| Formosa | 35.926 |

| Pto. Iguazú | 25.642 |

| Goya | 21.341 |

| Alem | 15.956 |

| Clorinda | 15.152 |

| Curuzú Cuatiá | 9.798 |

| Puerto Rico | 9.442 |

| Apóstoles | 9.120 |

| P. de la Patria | 8.222 |

| P. de los Libres | 5.648 |

| Bella Vista | 5.587 |

Podemos hacer una tercera mirada, sobre el tamaño promedio de las obras: esto es, cruzar la cantidad de metros cuadrados autorizados con los permisos otorgados para tener un indicador de tamaño promedio de cada obra y dimensionar así el perfil municipal del sector: pueden ser pocas obras de mucha superficie; o muchas obras de poca superficie. En este caso, Posadas muestra el mayor tamaño promedio de obra de todo el NEA, con un promedio de 711 metros cuadrado por obra; Corriente se ubica segunda y otro municipio misionero da la nota al meterse en el podio, pero en este caso no es Oberá: es Eldorado, con 491 metros cuadrados de obra promedio.

¿Qué podemos llevarnos de todo esto? Como primera reflexión, cabe señalar que en un contexto macroeconómico adverso y con un sector de la construcción que sigue operando en niveles históricamente bajos, existen dinámicas locales que desafían el diagnóstico general. Municipios como Oberá, y en menor medida Puerto Iguazú y Eldorado, muestran que la actividad puede encontrar motores propios cuando confluyen cierta estabilidad local, decisiones de inversión privada de menor escala e incluso acompañamiento estatal mediante tasas bajas y subsidios al crédito y/o a la actividad en sí misma.

Es cierto que no se trata todavía de una reactivación plena, ni mucho menos homogénea, pero no deben dejarse de lado estas señales concretas que rompen con la idea de parálisis total y permiten pensar que el interior del interior puede funcionar como motor de una recuperación más gradual y dispersa.

Estos brotes verdes son fundamentales, pero todavía frágiles y sobre todo, altamente sensibles a la evolución de la actividad general, al acceso al crédito y a la estabilidad de precios, exactamente los mismos factores que el propio sector identifica como determinantes. Entonces, si bien la recuperación puede venir desde el interior del interior, se necesita todavía un esquema macroeconómico que sostenga, expanda y contagie al resto del territorio.

Top 5 plataformas de pago White Label en Argentina en 2026

El mercado argentino de pagos digitales continúa su expansión acelerada en 2026, impulsado por la digitalización financiera y la demanda creciente de soluciones de pago personalizables. Para empresas que buscan lanzar sus propios servicios de procesamiento sin invertir años en desarrollo, las plataformas white label payment gateway representan la alternativa más estratégica y rentable.

Estas soluciones permiten a bancos, PSPs emergentes y empresas fintech ofrecer servicios de pago bajo su propia marca, con infraestructura robusta, cumplimiento normativo incorporado y tiempo de lanzamiento reducido a semanas en lugar de años. A continuación, presentamos las cinco plataformas white label más destacadas operando en Argentina durante 2026.

1. Akurateco

Akurateco lidera el ranking como la solución white label más completa para el mercado argentino y latinoamericano. Esta plataforma PCI DSS totalmente personalizable permite lanzar un negocio de procesamiento de pagos en apenas dos semanas, eliminando la necesidad de desarrollo interno costoso.

Características principales:

Infraestructura completa como servicio: Akurateco proporciona no solo el software, sino también la infraestructura técnica, soporte continuo y un equipo de expertos en pagos con más de 15 años de experiencia. Esto significa que las empresas pueden enfocarse completamente en escalar su negocio mientras Akurateco gestiona la complejidad técnica.

Orquestación avanzada de pagos: La payment orchestration platform de Akurateco permite conectar múltiples adquirentes, métodos de pago y proveedores bajo una sola integración. Esto resulta fundamental en Argentina, donde los comercios necesitan ofrecer diversas opciones locales como Mercado Pago, transferencias bancarias, tarjetas locales y métodos internacionales.

Enrutamiento inteligente: El enrutamiento inteligente en pagos globales de Akurateco optimiza cada transacción dirigiéndola automáticamente al procesador más efectivo según múltiples variables: ratio de aprobación histórico, costos de procesamiento, tipo de tarjeta, geografía y más. Clientes han reportado mejoras en ratios de aprobación del 50% al 70%, incrementando significativamente los ingresos de sus comercios.

Más de 600 conectores preintegrados: Akurateco ofrece acceso inmediato a proveedores de pago globales y regionales, incluyendo Visa, Mastercard, PayPal, Google Pay, Apple Pay, además de procesadores locales clave para Argentina y Latinoamérica.

Gestión integral de riesgos: Sistema antifraude interno combinado con integraciones a proveedores especializados de prevención de fraude, fundamental para operar con seguridad en mercados emergentes.

Modelo de precios flexible: Con módulos de facturación inteligente, los PSPs pueden crear modelos de pricing sofisticados para sus comercios, desbloqueando flujos adicionales de ingresos.

Akurateco es la opción ideal para bancos que buscan modernizar sus servicios merchant, PSPs que quieren expandirse rápidamente a nuevos mercados, y empresas fintech que necesitan infraestructura de pago escalable sin comprometer recursos en desarrollo.

2. Tranzzo

Tranzzo se posiciona como una alternativa sólida para PSPs que buscan expansión internacional con presencia en América Latina. Su solución white label ofrece acceso a más de 150 bancos y procesadores distribuidos en Europa, Asia, África y Latinoamérica.

Ventajas destacadas:

La plataforma incorpora enrutamiento inteligente que permite la conmutación automática entre adquirentes, optimizando las tasas de aprobación y reduciendo comisiones de procesamiento. Su infraestructura en la nube garantiza alta disponibilidad, aspecto crítico para operaciones de pago que no pueden permitirse tiempo de inactividad.

Tranzzo resulta particularmente atractiva para PSPs con ambiciones de operar simultáneamente en múltiples regiones, ya que su red de conectores facilita la entrada a nuevos mercados geográficos con menor fricción técnica y comercial.

3. Paymatico

Paymatico adopta un enfoque distintivo al posicionarse como facilitador para que terceros construyan y comercialicen su propia solución de pagos sin enfrentar directamente la complejidad regulatoria o técnica inherente al sector.

Propuesta de valor:

Esta plataforma permite integrar una gama completa de servicios de pago manteniendo la marca del cliente absolutamente visible, mientras Paymatico gestiona en segundo plano la infraestructura, seguridad y cumplimiento normativo.

Es una opción especialmente interesante para empresas tecnológicas, marketplaces o plataformas que desean ofrecer capacidades de pago embebidas a sus usuarios sin convertirse formalmente en un PSP ni lidiar con certificaciones PCI DSS y licencias financieras.

4. Boxful (Subscription Engine)

Boxful se especializa en un nicho específico pero de alto crecimiento: pagos recurrentes y transacciones one-time dentro de aplicaciones móviles y plataformas SaaS.

Especialización en suscripciones:

Su plataforma white-label está optimizada para cobranza recurrente mediante tarjetas de crédito y débitos bancarios automáticos, integrándose con diversas pasarelas, bancos y componentes del ecosistema de pagos regional.

Boxful se orienta particularmente a empresas fintech, bancos que buscan lanzar servicios de suscripción para sus clientes corporativos, y compañías SaaS establecidas en Argentina y Latinoamérica que necesitan infraestructura de facturación recurrente confiable y personalizable.

Su enfoque especializado la convierte en complemento ideal cuando el modelo de negocio central gira alrededor de suscripciones, membresías o servicios de pago programado.

5. Finsol

Finsol cierra este ranking con una propuesta integral que abarca PayIn, PayOut y gateway white-label con soporte robusto para métodos de pago locales argentinos y latinoamericanos.

Amplitud de cobertura:

La plataforma soporta tarjetas locales, transferencias bancarias, wallets digitales y pagos en efectivo en múltiples países de Latinoamérica, con particular fortaleza en Argentina. Esto resulta crucial en mercados donde la bancarización aún está en proceso y los métodos alternativos de pago representan porcentajes significativos de las transacciones.

Finsol permite lanzar una plataforma de pagos completamente personalizada donde el cliente controla interfaz de usuario, estructura de precios, procesos de onboarding y flujos de liquidación. Esta capacidad de control total sobre la experiencia del usuario final, combinada con la flexibilidad para operar en múltiples mercados regionales simultáneamente, hace de Finsol una opción atractiva para operadores regionales con visión multipaís.

Conclusión

El panorama de plataformas white label en Argentina durante 2026 ofrece opciones diversas según las necesidades específicas de cada negocio. Akurateco destaca como la solución más completa para empresas que buscan lanzamiento rápido, tecnología avanzada de orquestación y enrutamiento inteligente, con soporte especializado de un equipo experimentado. Tranzzo ofrece conectividad internacional amplia, Paymatico simplifica la entrada al mercado sin gestión regulatoria, Boxful se especializa en modelos de suscripción, y Finsol proporciona cobertura robusta de métodos de pago locales.

La elección óptima dependerá del modelo de negocio, mercados objetivo, recursos técnicos disponibles y velocidad de lanzamiento requerida. Sin embargo, todas estas plataformas comparten un denominador común: permiten a las empresas argentinas competir en el dinámico sector de pagos digitales sin las barreras tradicionales de entrada que históricamente limitaban el acceso a este mercado.

Ley de Presupuesto y fiscos provinciales: un paso adelante y varias incógnitas

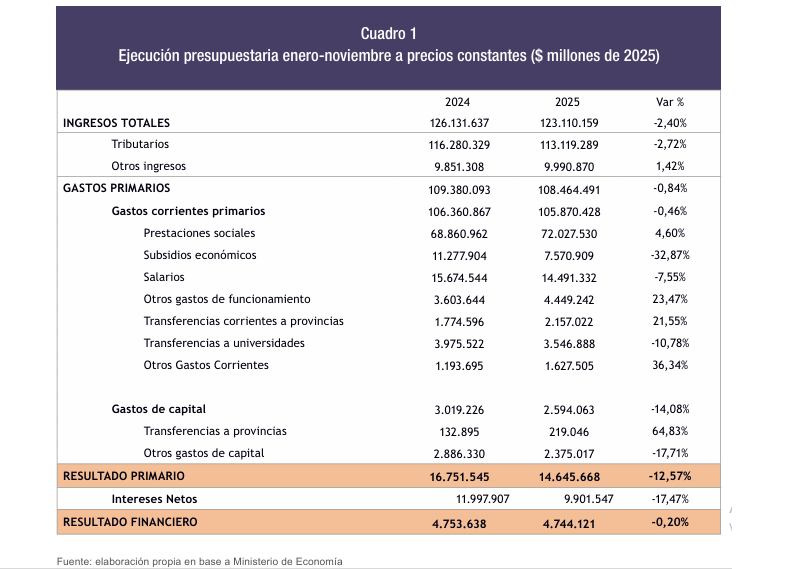

Por Isidro Guardarucci / FIEL – Radiografía del superávit. 2025 llegó a su fin y los números fiscales van a apareciendo. La información más reciente es la ejecución a noviembre, es decir, sólo queda por agregar el último mes del año. La foto del pre cierre de año muestra un superávit primario de $14,6 billones, un 12,6% más bajo que el observado en igual período de 2024 (cuando se compara a precios constantes, es decir, neto del efecto inflacionario). Por su parte, el balance global, que incluye el pago de intereses, se ubicó en $4,7 billones. Este número, favorecido por el registro contable de los instrumentos capitalizables cuyos servicios se reflejan íntegramente debajo de la línea, es muy similar a lo observado un año atrás.

En línea con lo acontecido durante todo 2025, se destaca la fuerte contracción de los subsidios económicos y la inversión pública; en menor proporción, las partidas salariales también se vieron reducidas. Mención aparte para las transferencias a universidades nacionales, las cuales, si bien cayeron, arrancan el año 2026 con Ley de Financiamiento vigente. En la misma línea, también cayeron los intereses, por cuestiones de registro ya mencionadas. Por el contrario, los gastos no salariales de funcionamiento estatal y las transferencias a provincias aumentaron considerablemente. En menor proporción, pero con un impacto considerable, el aumento de las prestaciones sociales es el principal determinante de que la situación fiscal muestre un retroceso con respecto a 2024. En el mismo sentido juega la caída de la recaudación tributaria, que afecta negativamente al balance en unos $3 billones (medidos en moneda constante).

Finalmente, hay Ley de Presupuesto

Con el año nuevo, el gobierno logró tener (finalmente) un presupuesto aprobado. Esto representa un hito en la gestión económica, dotando de mayor institucionalidad a la cuestión fiscal. No obstante, el tema no está cerrado totalmente. El proyecto aprobado por el Poder Legislativo eliminó el artículo que derogaba las leyes referidas a financiamiento educativo y discapacidad. Así, no es obvio cómo se logrará sostener el superávit primario proyectado en 1,5% del PIB. Según la Oficina de Presupuesto del Congreso ambas normativas implican más de medio punto del producto en gasto anual, el cual ahora deberá ser absorbido con alguna reasignación de partidas. Una posibilidad es que, al menos parcialmente, estos gastos se financien con los recursos generados por el nivel de inflación más alto implícito en el nuevo plan cambiario anunciado para este 2026. Se plantea también la alternativa trascendida de ignorar estas disposiciones, toda vez que el proyecto aprobado por el Congreso no especifica las fuentes de financiamiento asignadas para tales erogaciones. Finalmente, existe la posibilidad de algún recurso normativo que proponga el Poder Ejecutivo para buscar una solución intermedia a una disputa no saldada.

Fin de año en las provincias: optimismo se busca

Por su parte, las provincias enfrentan un escenario que luce algo más deteriorado. Si bien es un mapa heterogéneo, el análisis macroeconómico impone la necesidad de una lectura agregada. Como se manifestó en esta misma columna hace algunos meses, la situación subnacional del primer semestre era peor que la de 2024 (cuando la licuación del gasto jugó a favor de los tesoros provinciales) y similar a la de 2023. No obstante, no es correcto pensar que este corte parcial se debe traducir linealmente al cierre de año. La realidad se impone.

Las provincias tienen gastos muy rígidos, donde el componente salarial es (por mucho) el más relevante. Además, la mitad de ellas sostienen a sus cajas previsionales provinciales, las cuales imponen también erogaciones sin ninguna flexibilidad. En cuanto al gasto “discrecional”, es más rígido que en nación: los bienes y servicios que contratan son asociados en su mayor parte al funcionamiento de salud, educación y seguridad; mientras que la obra pública tiene también escaso margen de maniobra dada la contracción del financiamiento nacional en este rubro.

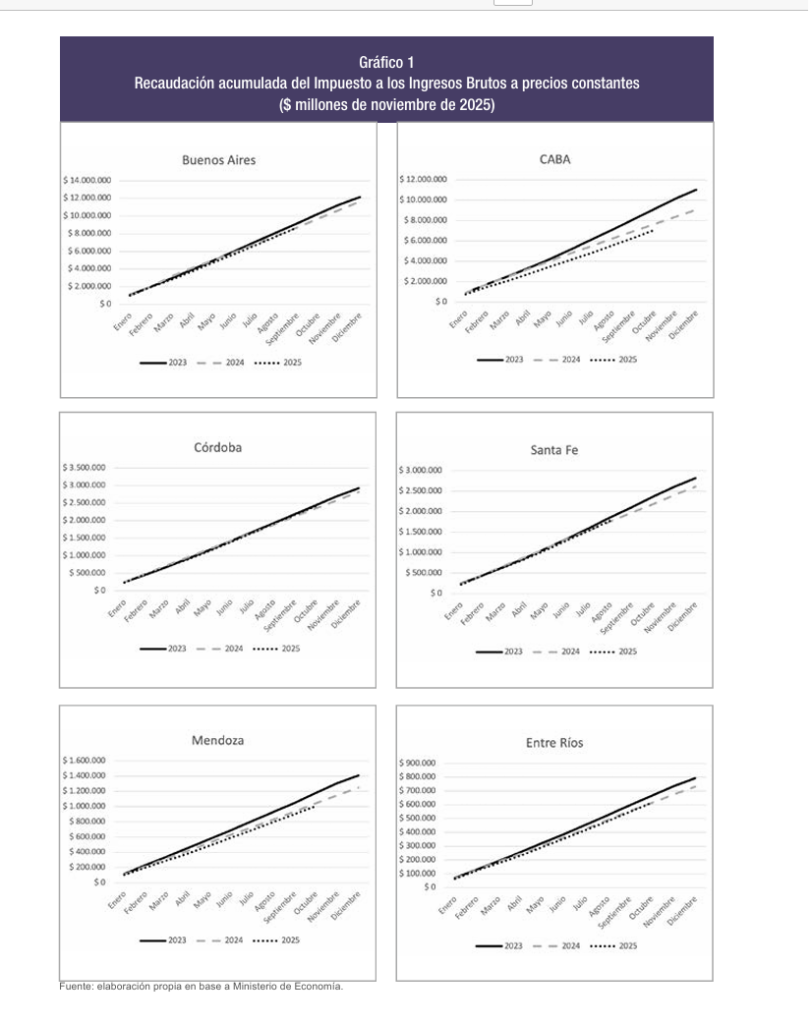

Del lado de los ingresos, las provincias viven principalmente de la coparticipación (Ganancias e IVA dirigen el show) y la recaudación del Impuesto a los Ingresos Brutos. Estos recursos se ven influenciados de forma directa por la inflación. Y el comportamiento de los precios en 2023 no se puede comparar en absoluto con 2025. Mientras hace dos años el segundo semestre fue de fortísima aceleración, en el último ejercicio mostró niveles más o menos constantes entre julio y diciembre. Así, mientras los precios se aceleran, la recaudación aumenta y los recursos para financiar gastos (que se actualizan mirando al pasado) son suficientes. Esto brinda flexibilidad en el corto plazo a gobiernos que, si se acostumbran a operar en ese contexto, terminan por adaptarse a dinámicas menos sostenibles en procesos de estabilización. El cierre de 2025, si bien dista mucho de lo que es un nivel de inflación deseable, no se compara con lo observado en años pasados. Es decir, los números deben cerrar con prudencia fiscal, no apostando a la nominalidad y “patear el problema para adelante”.

La situación luce más sensible si se compara la recaudación provincial y su dinámica reciente. Según los datos más actuales, la recaudación acumulada del Impuesto a los Ingresos Brutos está por debajo de los registros tanto de 2023 como de 2024 (en algunos casos, como en Córdoba, la situación es similar). En resumen, ni los recursos de 2023 ni la licuación del gasto de 2024. Las provincias suelen ser algo lentas para mostrar sus números, pero no hay dudas de que la foto de cierre de 2025 mostrará a varios fiscos subnacionales en la situación más incómoda de los últimos años.

El año que se viene

Comienza un nuevo año y el gobierno deberá enfrentar el desafío de sostener el superávit fiscal, sin dudas, el pilar de su programa económico. No se puede ignorar que la Ley de Presupuesto y el resultado electoral plantean un escenario más sólido en lo institucional y político, pero la tarea sigue. Por el lado de las provincias, en las próximas semanas (y quizás meses) posiblemente empezaremos a ver un cierre de 2025 con más déficit del que veníamos acostumbrados.

Pasado un año marcado por las elecciones legislativas, 2026 llama a encauzar las finanzas públicas a todo nivel. Aunque parezca pronto, ya podemos decir que el año que viene se renuevan autoridades ejecutivas. Y no es deseable llegar sin margen a esas instancias. Para los gobernantes, un fisco bajo stress es sinónimo de ajuste y menor capacidad de negociación; para la economía, es sinónimo de inestabilidad e incertidumbre.

Facundo López Sartori: “El acuerdo Mercosur–UE abre una oportunidad histórica para Misiones”

Tras 25 años de negociaciones, el acuerdo Mercosur–Unión Europea vuelve a escena y coloca a Misiones ante una oportunidad estratégica. La provincia viene impulsando una visión productiva basada en bioinsumos y prácticas orgánicas que hoy encuentran en Europa un mercado que las demanda y valora.

A este diferencial se suma una capacidad logística que posiciona a Misiones en el mapa exportador: el puerto de Posadas y un aeropuerto con carga permiten proyectar exportaciones con mayor eficiencia y trazabilidad.

Yerba mate, té, miel, madera y frutas son parte de un universo productivo que ya cuenta con reconocimiento en mercados que exigen origen, calidad y valor agregado. “La oportunidad es ahora: exportar con valor y marca misionera”, destacó López Sartori.

La nominalidad de 2026 va a dar espacio

El año 2025 cierra con la aprobación por parte del Congreso de dos normas importantes para la macro de 2026: el presupuesto y la ley de inocencia fiscal.

Luego de dos años sin presupuesto aprobado por el poder Legislativo, era imperioso que el gobierno pudiera lograr el consenso necesario para volver a la normalidad de contar con un presupuesto en tiempo y forma. En el camino quedó la intención de revertir el aumento en el gasto en universidades y discapacidad. En algún momento, estos temas demandarán un debate menos politizado del que se dio antes de las elecciones de octubre, con posturas extremas que resultaron en un relajamiento de los ya débiles requisitos para acceder a una prestación por discapacidad y en una priorización del gasto en universidades por sobre otras necesidades de gasto público nacional sin siquiera un intento por mejorar la eficiencia del gasto (por ejemplo, revisar la cantidad de universidades cuando existe evidencia de que se ha politizado la apertura de varias casas de estudio, incluso en ciudades poco pobladas del país cuyas necesidades podrían ser atendidas por regionales de las universidades más grandes).

En cualquier caso, surge la pregunta de cómo hará el Ejecutivo para alcanzar el resultado primario proyectado de 1.5% del PIB. La reasignación de partidas es una opción, pero tiene un límite importante que es la actualización por inflación de muchas de ellas (la más importante, el gasto en jubilaciones) y una restricción de un porcentaje máximo de afectación de cada rubro.

Sin embargo, el presupuesto 2026 se hizo suponiendo que el PIB nominal promedio del año aumentará alrededor del 20% respecto del de 2025. Es poco probable que la inflación del año sea tan baja como la prevista, y ello más que compensaría el menor crecimiento real respecto del demasiado optimista 5% contemplado en el presupuesto. Entonces, la mayor nominalidad aportará ingresos adicionales en pesos y licuará el gasto no ajustable por inflación sin necesidad de afectar las partidas aprobadas por el Congreso. Por ello, es probable que se alcance la meta de superávit primario, aunque eso deja un problema abierto para el presupuesto de 2027 cuando las proyecciones se basen en la ejecución real del año 2026.

Es difícil estimar el impacto de la ley de inocencia fiscal sobre las decisiones de las familias argentinas, pero en cualquier caso contribuirá algo a la actividad económica y podría ser también un vehículo para aportar algún financiamiento al soberano en la medida en que algunos de los dólares ingresados al sistema terminen comprando títulos públicos.

La mayor nominalidad de la economía también ayudará al BCRA. Los datos confirman que hubo una gran dolarización de portafolios previo a la elección de octubre y que ello debería revertirse, al menos en parte, dando un espacio para que aumente la demanda de pesos. Este efecto de normalización (que puede demorar varios trimestres) es de una sola vez. Pero, además, cada año el BCRA puede emitir para satisfacer el incremento en la demanda de base monetaria que se requiere para mantener el cociente Base a PIB constante en el nivel deseado por los agentes económicos privados. Una economía con mayor crecimiento del PIB nominal le da más espacio al BCRA para comprar divisas con emisión que no genera inflación.

Aquí es importante recordar porqué es necesario acumular reservas aún si el tipo de cambio flotara libremente. Los países emergentes están expuestos a shocks que pueden desatar un corte abrupto del financiamiento al soberano y a las empresas privadas. Si no hay alguna reserva podría forzarse a los deudores a incumplir en sus obligaciones. Por ello, para establecer el nivel adecuado de las reservas de un país se consideran, entre otros indicadores, el monto de vencimientos de deuda de corto plazo y de los pagos de importaciones. Se trata de evitar eventos disruptivos que agravarían las tendencias recesivas de un shock des favorable.

El swap con Estados Unidos, que parece ser de más fácil acceso que el swap con China, actúa como un sustituto transitorio a la débil posición de reservas netas del BCRA. Pero hay que resolver la debilidad aun cuando en el corto plazo ello se traduzca en un tipo de cambio real algo más depreciado y se sacrifique parte de la mejora posible en el nivel de actividad.

El último punto se explica porque la alternativa a la acumulación de reservas era que se gastaran esas divisas. Ello daría más actividad (al evitar pagar el costo del seguro anticrisis) pero al riesgo de enfrentar una recesión mayor si no se cuenta con el “pago” del autoseguro.

Es posible, incluso, que a medida que se avance en la mejora de la posición de reservas netas se reduzca el riesgo país y ello aporte una compensación. Pero eso podría ocurrir luego de varios meses de compras netas del BCRA.

Empieza un nuevo año en el cual la nominalidad le dará espacio al programa de gobierno permitiéndole fortalecer algunos puntos débiles. Una reducción más paulatina en la tasa de inflación parece un buen precio a pagar para ganar en tranquilidad.