Con la mira en el IPC de abril, el Tesoro licita deuda en pesos y busca sostener la estrategia financiera

|

Getting your Trinity Audio player ready...

|

El Tesoro busca renovar $8 billones en deuda en pesos, con el mercado atento al dato de inflación de abril

Este miércoles, el Gobierno enfrentará un vencimiento clave de la letra S16Y5 por $8 billones, el mismo día en que se conocerá el IPC de abril. El mercado anticipa una leve baja en tasas, en línea con el nuevo esquema de bandas cambiarias y la estrategia oficial de sostener el “carry trade”.

Vencimiento clave y expectativa por la licitación

La Secretaría de Finanzas del Ministerio de Economía se prepara para una licitación decisiva este miércoles, donde el Tesoro nacional deberá renovar vencimientos de deuda en pesos por alrededor de $8 billones, correspondientes principalmente a la Letra Capitalizable S16Y5.

El llamado oficial con los instrumentos y condiciones se publicará este lunes, pero ya se anticipa una posible baja en las tasas, sostenida por la desaceleración inflacionaria y el nuevo contexto macroeconómico tras el cambio en el régimen cambiario.

Inflación en descenso: clave para definir tasas

La licitación coincide con la publicación del Índice de Precios al Consumidor (IPC) de abril, que podría mostrar una desaceleración respecto al 3,7% de marzo. Un dato más bajo daría margen al Tesoro para ofrecer menor rendimiento, facilitando la renovación del vencimiento sin convalidar tasas excesivas.

Según Delphos Investment, se trata de “una semana clave”, ya que la licitación y el dato de inflación podrían marcar la dirección futura de las curvas en pesos. En la licitación anterior, el Gobierno logró un rollover del 70%, lo que dejó al 30% del capital volviendo al mercado, un dato que será seguido de cerca por los inversores.

El rol del Banco Central y el debate sobre emisión

A este escenario se suma la entrega reciente de $11 billones en utilidades del BCRA al Tesoro. Si estos fondos se utilizan para afrontar vencimientos, podría implicar una violación indirecta del acuerdo con el FMI, que prohíbe la emisión monetaria para financiar al sector público.

Desde el Gobierno se interpreta que la menor renovación refleja un redireccionamiento del crédito bancario hacia el sector privado. Pero algunos economistas advierten sobre los riesgos de recurrir a asistencia indirecta del Central, incluso en un contexto de baja nominalidad.

Bonos en pesos, ganadores del nuevo régimen

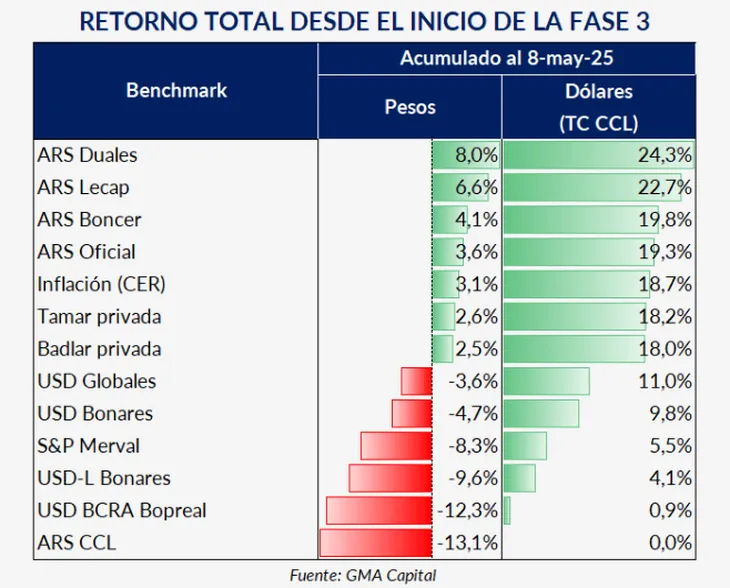

Desde el 11 de abril, cuando se implementó el esquema de bandas cambiarias de entre $1.000 y $1.400 por dólar, los activos en pesos fueron los grandes beneficiarios. Según GMA Capital, el “desplome del 13% del contado con liqui” potenció el rendimiento de los instrumentos en moneda local.

En ese marco, los bonos DUALES, Lecap y CER encabezaron las ganancias, con rentabilidades de hasta 24% en dólares, superando ampliamente el desempeño de los bonos soberanos en moneda extranjera, que subieron entre 10% y 11%.

El desafío de sostener el “carry trade”

La apuesta del equipo económico sigue siendo sostener el “carry trade” como ancla antiinflacionaria y herramienta para contener la brecha cambiaria. Pero el éxito de esta estrategia dependerá del nivel de rollover, la consistencia fiscal y la confianza del mercado en la política monetaria y cambiaria.

La licitación del miércoles será una prueba de fuego: si el Tesoro logra renovar buena parte de los $8 billones sin convalidar tasas en alza, consolidará su estrategia financiera. De lo contrario, podrían reactivarse las presiones sobre el tipo de cambio y el riesgo país.