Somos pobres, eso ya sabemos

«Hay cuatro clases de países: desarrollados, en vías de desarrollo, Japón, y Argentina»

Simon Kuznets

El último dato arrojado por el Indec nos dice que el 52,9 % de la población del país es pobre, algo que hace años se percibe con solo recorrer cualquier punto del país, ¿ pero cómo llegamos a esto?

“Argentina fue el país más rico del mundo”, se escucha decir repetidamente en un discurso, y hoy somos pobres.

La primera parte de la frase no se si es tan así ya que surge del proyecto Maddison -ver https://www.rug.nl/ggdc/historicaldevelopment/maddison/releases/maddison-project-database-2020?lang=en– basado en estimaciones empíricas que son revisadas continuamente. Alguna vez estuvimos primero, pero el primer dato del PBI de Argentina es del año 1800 y coloca a Inglaterra, Alemania, Italia y Estados Unidos por encima nuestro por varios dólares (que es la moneda en la que mide el PBI per cápita el proyecto citado). Igual, independientemente de si fuimos el más, o el sexto, es indudable que sí fuimos un país rico.

¿Qué nos pasó?

Argentina es un raro caso de país que año a año desde la década del 50 o 70, de acuerdo con que se quiera mirar, pierde participación en el ingreso promedio mundial; siempre se suele comparar con Canadá y Australia por similitudes geográficas y poblacionales, y no se entiende como no somos desarrollados como ellos, habiendo partido del mismo punto. Pero para evitar países anglosajones que siempre se dice que son mejores y que a los latinos nos hunden Estados Unidos y el FMI,etc. etc. vamos a compararnos con nuestros vecinos sudamericanos a ver cómo nos fue:

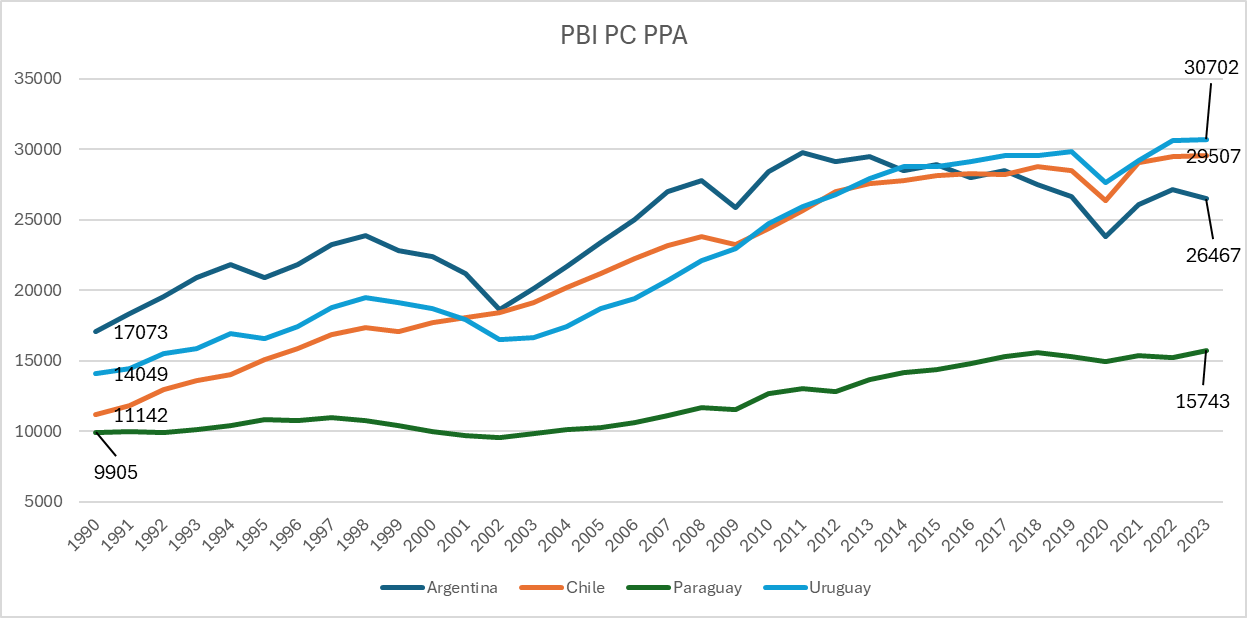

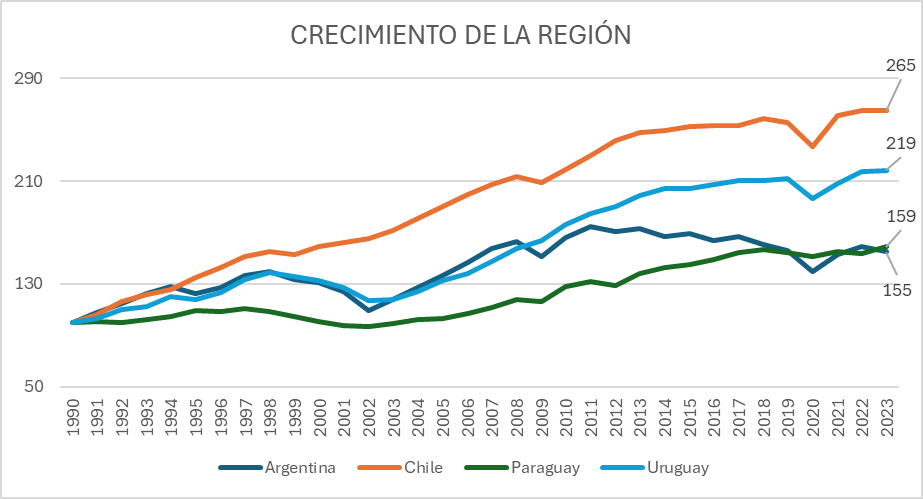

PBI PER CÁPITA EN DÓLARES PPA DE ARGENTINA CHILE PARAGUAY Y URUGUAY

Fuente : elaboración propia en base al Banco Mundial

En el año 90 Argentina era lejos el país con PBI per cápita más alto de la región; hoy somos el tercero después de Chile y Uruguay, a su vez Paraguay está cada vez más cerca.

Si hubiéramos partido los cuatro países con el mismo PBI desde el año 90 (digamos 100 uss) y respetando el crecimiento que tuvo cada uno, el resultado sería más desalentador: ver siguiente gráfico

Crecimiento partiendo del mismo PBI desde el año 90

Fuente : elaboración propia en base al Banco Mundial.

La lectura del gráfico es simple: por cada 100 de PBI per cápita del año 90, Chile tiene hoy 265; Uruguay 219; Paraguay 159 y Argentina 155. O sea que fuimos el país que menos creció en la región (en el gráfico se observa que a partir del 2011 no solo no se creció sino que hay un continuo retroceso del producto per cápita)

Sin entrar en las causas concretas de cada ciclo, dado que el tema es muy extenso, la conclusión es la siguiente: SOMOS POBRES PORQUE NO CRECEMOS Y EL CRECIMIENTO SE DA POR LA COMBINACIÓN DE CAPITAL Y TRABAJO, A SU VEZ EL PRIMERO DEPENDE DE LA INVERSION Y EL SEGUNDO DE LA CAPACITACION DE LOS TRABAJADORES.

CUAL NO ES EL PROBLEMA Y TAMPOCO LA SOLUCIÓN

No somos pobres porque hay ricos (entendiendo por ellos a empresarios que producen bienes y servicios, no delincuentes y corruptos) que tienen mucho y entonces queda poco para repartir y la solución sería redistribuir más (expropiar, poner más impuestos etc.) La riqueza o el ingreso se crea agregando valor, y esto genera que los ricos sean más ricos pero también que los trabajadores en general mejoren sus ingresos e incluso se vuelvan ricos (recomiendo el Libro del Nobel Angus Deaton “El gran escape” para profundizar el tema).

Seamos como ellos:

Y no me refiero a Australia, Canadá, Estados Unidos etc. Me refiero a Chile Uruguay y Paraguay que un día al ser más pobres que nosotros se dieron cuenta que la única solución posible para escapar de la pobreza era tener crecimiento económico, y este solo era posible combinando capital y trabajo.

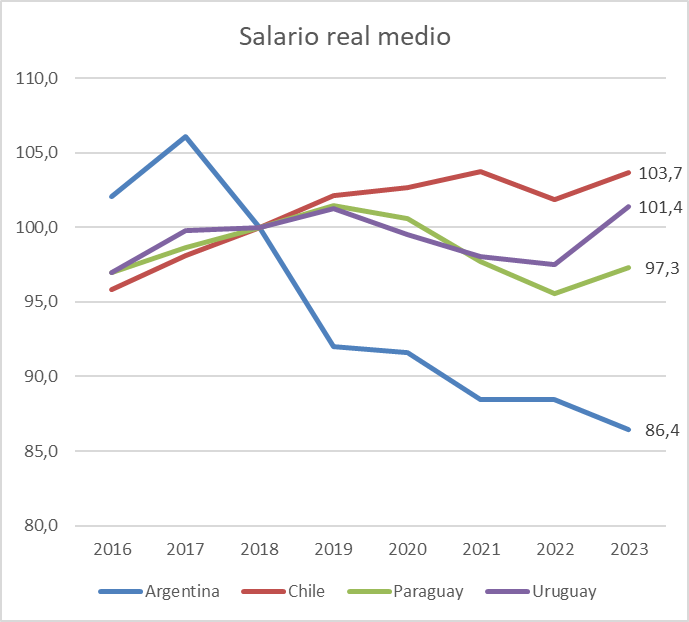

El salario promedio suele ser una proporción más o menos estable del Producto Bruto Interno, si sube uno sube el otro y viceversa: ver gráfico

Fuente : Elaboración propia en base a la CEPAL

Como vemos en el gráfico, según datos de la CEPAL el salario real medio de los países observados tiene el mismo comportamiento que el nivel de crecimiento del PBI per cápita; donde sube el PBI sube el salario: lo que nos lleva a concluir que si desde el 2017 Argentina crecía como lo hacían nuestros vecinos, nuestros salarios serían aproximadamente un 25 % más elevados o más; y la pobreza estaría más cerca del 10 % promedio de Chile y Uruguay o en el peor de los casos cerca del 25 % de Paraguay

No le busquen la vuelta…. Nadie conspira contra nosotros, somos pobres porque nos negamos a tener más inversión para dotar de más capital al trabajo, tener crecimiento del PBI per cápita, tener mayores salarios y más trabajo.

“… Cada vez que visité un país siempre dicen -usted no entiende profesor

Dornbusch, aquí es diferente-. … Bueno, nunca es” ( 1987 )