credit cards on a blue background, selective focus. closeup.

Banco Central: toda la población del NEA tiene al menos una cuenta bancaria

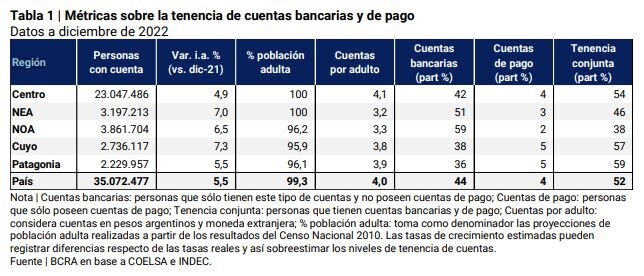

Casi la totalidad de la población adulta tiene cuentas bancarias y/o de pago al llegar a 99,3 por ciento de la población a fines de 2022, informó el Banco Central en su último informe sobre inclusión financiera. La entidad monetaria precisó que la cantidad de personas que poseía al menos una cuenta se ubicó en 35,1 millones frente a 34,6 millones en junio de 2022, lo que representaba entonces un 98,5 por ciento del total.

Cuentas por región

Con valores superiores a 95 por ciento, las regiones NOA (96,2 por ciento), Cuyo (95,9) y Patagonia (96,1) se encontraron en niveles de tenencia de cuentas cercanos a la cobertura total mientras que Centro y NEA ya alcanzaron el 100 por ciento.

En términos de cantidad de cuentas por adulto, métrica comúnmente utilizada en el plano internacional para comparar la tenencia de cuentas entre países, Argentina registró un crecimiento continuo en los últimos 15 años, superando los niveles promedio de los países de ingresos altos.

El informe aclara que una mayor cantidad de entidades financieras en el país respecto a las existentes en los países de ingresos altos podría estar asociada al incremento de este indicador por arriba del observado en esos países. El aprovechamiento de diferentes condiciones crediticias o de inversiones en una u otra entidad financiera podría inducir a las personas a abrir cuentas en más de una entidad financiera. No obstante, países como España, Francia, Reino Unido o Estados Unidos poseen una nómina de bancos comerciales superior al de Argentina.

Cuentas conjuntas

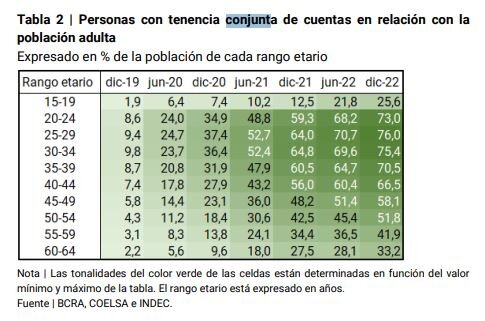

Antes de la pandemia, la tenencia conjunta de cuentas bancarias y de pago comprendía al 8,5 por ciento de la población adulta. Luego, ante la necesidad de realizar transacciones de manera remota, las personas con ambas cuentas experimentaron un crecimiento significativo y, en la actualidad, se encuentran en valores superiores o cercanos al 50 por ciento de la población adulta, tanto a nivel nacional como regional.

En el rango etario de 25 a 29 años, en diciembre de 2019 la tenencia de cuentas conjuntas era de apenas 9,4 por ciento y en diciembre del año pasado esa cifra trepó al 76 por ciento. Detrás se ubican las personas de entre 30 y 34 años donde en el mismo período la tenencia trepó de 9,8 a 75,4 por ciento.

Por el contrario, en los rangos etarios muy jóvenes (15 a 19 años) y de edad más avanzada (55 años o más), la proporción de personas que poseen ambos tipos de cuentas es menor. Entre los más jóvenes es de 25,6 por ciento, mientras que entre los de 60 y 64 años es de 33,2 por ciento.

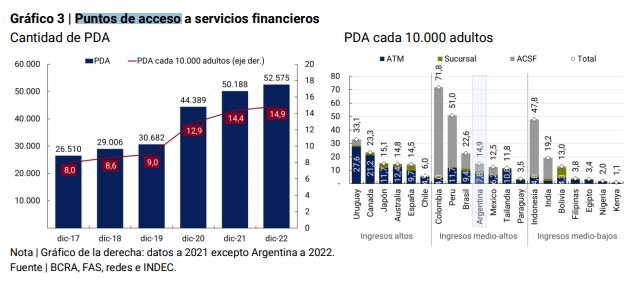

Puntos de acceso

Otro indicador que marca los avances en la inclusión financiera es el crecimiento de los puntos de acceso a servicios financieros, que registraron un aumento de 4,8 por ciento entre diciembre 2021 y diciembre 2022 y mantuvieron en 92,5 por ciento el porcentaje de la población adulta que vive en localidades con ellos.

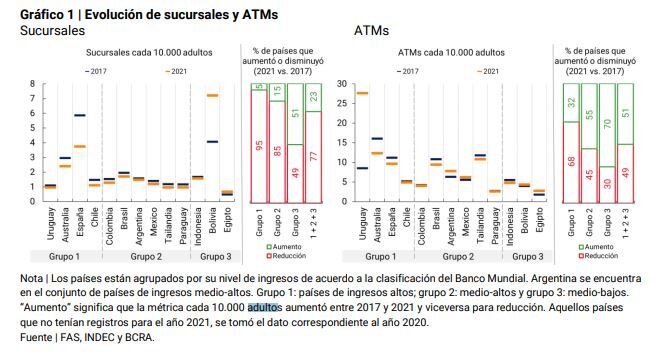

Las sucursales experimentan caídas notorias en los países de ingresos altos e ingresos medio-altos, mientras que los cajeros automáticos presentan la mayor reducción en los países de ingresos altos. En ambos casos, la disminución de costos por parte de las entidades financieras y el mayor avance de la digitalización de los servicios, en particular en el área de los pagos, son algunos de los factores explicativos de este nuevo escenario. Sin embargo, el informe del Central sostiene que en Argentina se observó una reducción muy leve de sucursales, mientras que el número de cajeros automáticos trepó 23 por ciento entre diciembre de 2017 y de 2021.

Las localidades con oferta plena de servicios financieros presenciales y conectividad a internet concentran 87 por ciento de los adultos del país y muestran niveles muy altos de tenencia de cuentas bancarias y de pago. Estas condiciones favorecen la aceptación de medios de pago electrónicos por los comercios de la localidad y el intercambio de fondos entre sus habitantes. También, resulta esperable que la tenencia de cuentas de pago crezca en estas localidades atento a la disponibilidad de conexión a internet.

En el otro lado del espectro, las localidades sin oferta plena de servicios financieros presenciales y que no reportaron los dos tipos de conectividad representan un número importante, aunque con poblaciones más pequeñas que suman apenas un 2 por ciento del total de habitantes adultos.

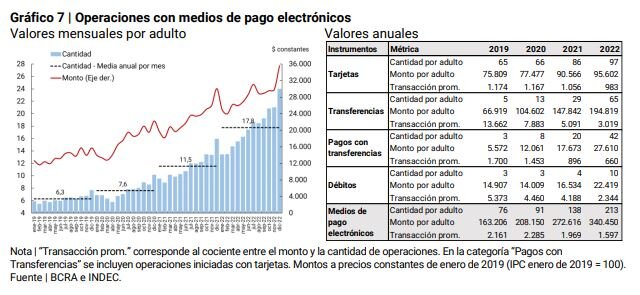

Pago electrónico y financiamiento

Los medios de pago electrónicos continuaron marcando máximos históricos: Cada individuo efectuó en promedio 17,8 pagos mensuales, valor récord que prácticamente triplica el registro previo a la pandemia de coronavirus que se declaró en marzo de 2020.

Se destacaron aquellos cuyas comisiones son nulas o reducidas y la disponibilidad de los fondos es inmediata para el receptor.

A diciembre de 2022, 54,5 por ciento de la población adulta tenía financiamiento del sistema financiero ampliado: con dos años de crecimiento sostenido, la cantidad de personas con el mismo tuvo un aumento neto de 1,6 millones durante el 2022 y alcanzó 19,2 millones en diciembre. Sin embargo, durante el mismo período el saldo total de financiamiento de personas en el sistema se redujo 13 por ciento en términos reales, por lo que el saldo promedio por deudor continúa en una senda decreciente.

La cantidad de mipymes con financiamiento del SFA continúa aumentando: En diciembre de 2022, alcanzó a 1,04 millones de empresas, registrando un aumento de alrededor de 216.000 unidades productivas respecto del mismo mes de 2021.

El saldo de financiamiento registró una caída de 14 por ciento interanual a precios constantes del saldo promedio de deuda, concluyó el Central.