Buen noviembre para la industria y la construcción, según Ecolatina

|

Getting your Trinity Audio player ready...

|

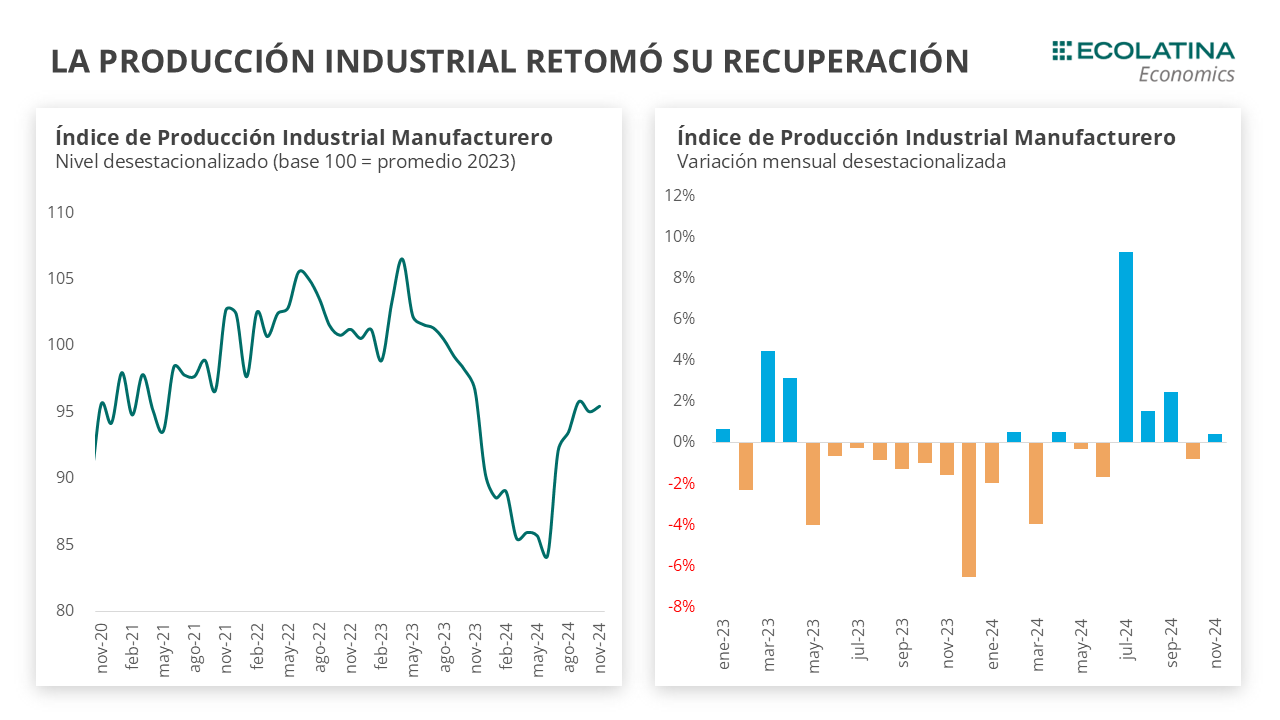

Un infoemr de la consultora Ecolatina a cargo de Ana Albin hacefoco en el Índice de la Producción Manufacturero (IPI Manufacturero) marcó una suba mensual desestacionalizada del 0,4% en noviembre (-1,7% i.a.), recortando así la caída de 0,8% del mes anterior. De esta manera, el sector ya se ubicó un 5,7% por encima de diciembre de 2023. De todos modos, el indicador aún se ubica un 4,8% por debajo de su nivel promedio en 2023.

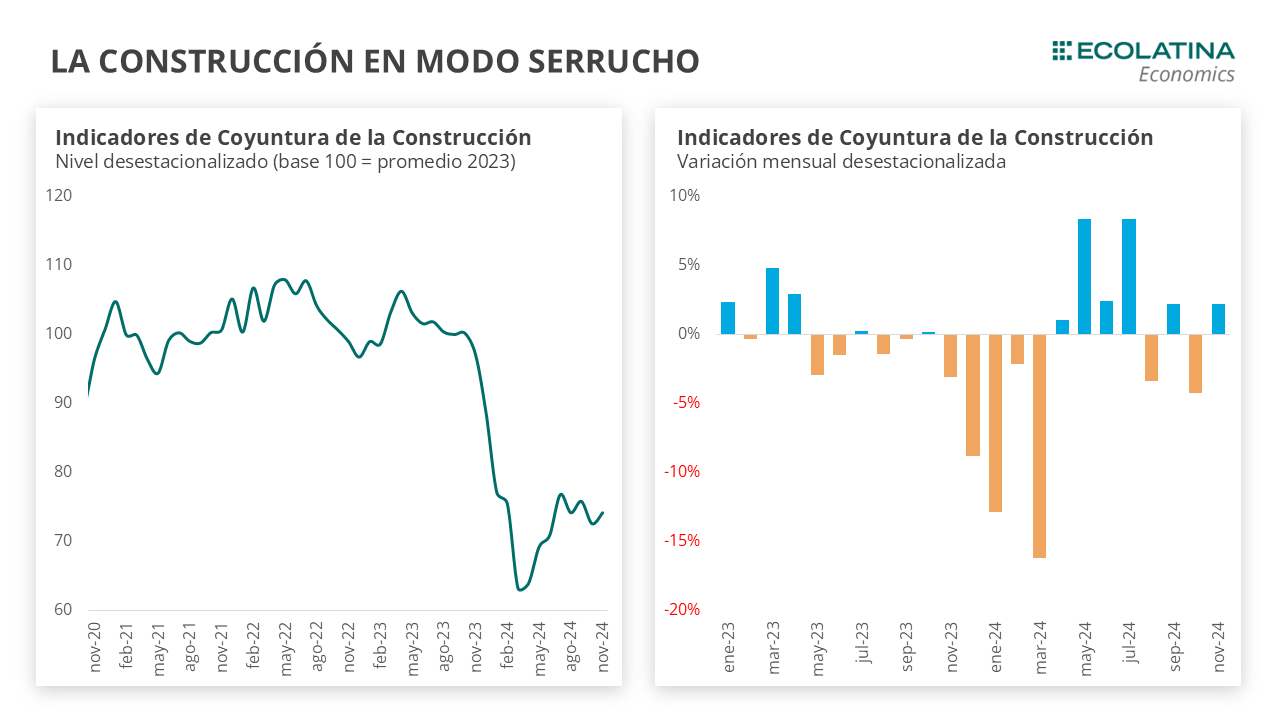

El Indicador Sintético de la Construcción (ISAC) marcó una suba mensual desestacionalizada del 2,2% para noviembre, sin poder compensar el desplome de 4,3% en octubre. De esta manera, el indicador se encuentra un 23,6% por debajo de su nivel en el mismo mes del 2023, mientras que en los primeros 11 meses del año acumula una caída del 28,5% interanual.

De cara a diciembre, los indicadores temprano de la actividad son mixtos. Por el lado de la construcción, el índice Construya (mide la evolución de los volúmenes vendidos al sector privado para la construcción) registró una contracción mensual de 1,2% desestacionalizado, hilando cuatro meses consecutivos de caída, mientras que los despachos de cemento subieron 4,6% m/m. Por el lado de la industria, se cortó con el verde en algunos sectores: la producción automotriz (ADEFA) mostró una contracción mensual del 4,7% s.e; aunque los patentamientos de 0km subieron 0,5% m/m.

La industria mantiene la racha positiva

El Índice de la Producción Manufacturero (IPI Manufacturero) marcó una suba mensual desestacionalizada del 0,4% en noviembre (-1,7% i.a.), recortando así la caída de 0,8% del mes anterior. De esta manera, el sector ya se ubicó un 5,7% por encima de diciembre de 2023.

De todos modos, el indicador aún se ubica un 4,8% por debajo de su nivel promedio en 2023. En este sentido, el acumulado de enero-noviembre de 2024 presenta una disminución de 10,7% respecto a igual período de 2023. En cuanto a la comparación interanual, el retroceso es generalizado: doce de las dieciséis ramas se mantienen con caídas contra noviembre del 2023.

Los sectores con mayores caídas interanuales fueron Productos minerales (-20,0%), Productos de caucho y plástico (-16,2%), Porductos textiles (-17,0%) Productos de metal (-13,0%), Productos de tabaco (-10,8%), Madera, papel, edición e impresión (-7,6%) e Industrias metálicas básicas (-6,6%).

Por el contrario, los sectores que aportaron positivamente fueron Alimentos y bebidas (8,4%), Maquinaria y equipo (7,2%). y Refinación del petróleo, coque y combustible nuclear (1,5%). En cuanto a los Alimentos y Bebidas, se destaca el buen desempeño en la molienda de oleaginosas, que experimentó un aumento del 75,9% interanual, contribuyendo con 2 puntos porcentuales al +1,7% del total interanual. Es decir, que si la molienda de oleaginosas se hubiera mantenido en niveles de 2023, el indicador habría caído 0,3%.

En términos más generales, registran contracciones los bienes de uso intermedio (-9,5% i.a.) y los bienes de capital (-1,2% i.a.), mientras que los bienes de consumo no durables se ubicaron un 1,8% por encima del nivel alcanzado en el mismo mes del año anterior, aunque apuntalados sobre todo por la buena performance de la molienda de oleaginosas y cereales.

La construcción se recupera en modo serrucho

El Indicador Sintético de la Construcción (ISAC) marcó una suba mensual desestacionalizada del 2,2% para noviembre, sin poder compensar el desplome de 4,3% en octubre. De esta manera, el indicador se encuentra un 23,6% por debajo de su nivel en el mismo mes del 2023, mientras que en los primeros 11 meses del año acumula una caída del 28,5% interanual.

En cuanto a los insumos para la construcción, los que registraron mayores subas desestacionalizadas fueron Hormigón (+10,2%, explicó 0,8 p.p. de la variación mensual s.e.); Pinturas para la construcción (+7,8%), Asfalto (+3,4%), Ladrillos huecos (+2,7%), Cemento portland (+2,0%) y Artículos sanitarios de cerámica (+1,2%). Por el contrario, los insumos que cayeron en su comparación mensual desestacionalizada fueron Yeso (-3,8%), Placas de yeso (-1,8%) y Pisos y revestimientos cerámicos (-1,3%).

¿Qué esperamos hacia adelante?

De cara a diciembre, los indicadores temprano de la actividad son mixtos. Por el lado de la construcción, el índice Construya (mide la evolución de los volúmenes vendidos al sector privado para la construcción) registró una contracción mensual de 1,2% desestacionalizado, hilando cuatro meses consecutivos de caída, mientras que los despachos de cemento subieron 4,6% m/m. Por el lado de la industria, se cortó con el verde en algunos sectores: la producción automotriz (ADEFA) mostró una contracción mensual del 4,7% s.e; aunque los patentamientos de 0km subieron 0,5% m/m.

En cuanto a la construcción, el sector tiene mucho más para recuperar que la industria producto de la profunda caída inicial dado su componente procíclico con la actividad económica y la gran contracción en la inversión productiva y la obra pública. Sin embargo, las encuestas cualitativas realizadas por el INDEC reflejan la percepción de una continuidad en el estancamiento del sector para los próximos meses. En números, el 62,2% de las empresas de obras privadas encuestadas prevé que el nivel de actividad del sector se estanque (+0,5 p.p. respecto a octubre) durante los próximos tres meses, 21,8% estima que aumentará (+1 p.p.) y 17,5% que disminuirá (+1,5 p.p.).

A su interior, resulta crucial diferenciar la dinámica de la obra pública y la obra privada. Por el lado de la obra pública, difícilmente se vea una recuperación significativa este año dado el freno al gasto de capital llevado adelante por el Gobierno. Con respecto a la obra privada, la baja cotización de los dólares paralelos resulta en elevados costos de construcción en dólares. Entonces, mientras se mantenga el elevado costo relativo, la recuperación del sector va a depender de que los precios de las propiedades suban para que se vuelva rentable. Esto último dependerá de que termine pasando con la demanda, que viene siendo traccionada por el blanqueo y la reaparición del crédito hipotecario, aunque todavía con un stock de oferta previo elevado.

Por el lado de la industria, las ramas asociadas a sectores estratégicos (energético, minero y agropecuario) seguirán con este buen desempeño en los próximos meses y serán los que traccionen la actividad industrial. No obstante, no desaparecerán los riesgos que presenta un sector que depende de factores climáticos, como lo es el agro, en un año que estará signado por el fenómeno La Niña (precipitaciones menores a las normales).

Por su parte, las ramas que están más vinculadas a la demanda interna (que se vio gravemente deteriorada por la caída del ingreso disponible) comenzaron a recuperar paulatinamente, impulsadas por la estabilización de los ingresos reales y el mayor crédito (el crédito al consumo creció 7,3% y 5,8% mensual real desestacionalizado en noviembre y diciembre respectivamente).