El pasado15 de abril entró en vigencia la Resolución 220/2019 de la Secretaría de Emprendedores y Pymes del Ministerio de Producción y Trabajo de la Nación, la cual actualiza los montos de facturación para definir las categorías de micro, pequeñas y medianas empresas, a los efectos de incluir las Pymes en los distintos programas de apoyo al sector.

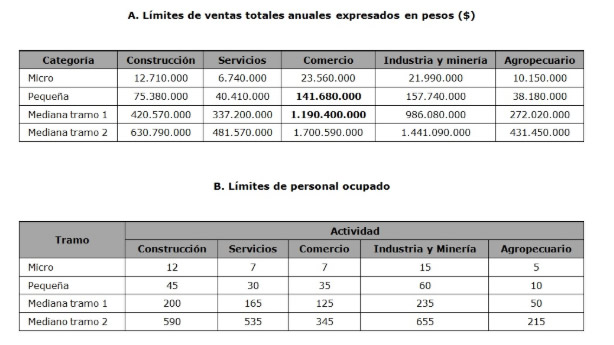

Según explicaron desde la Cámara de Estacioneros de Rosario (CESGAR), el nuevo cuadro que señala los límites de ventas totales anuales expresados en pesos, las Estaciones de Servicio como entes del comercio, cuya facturación anual es hasta $ 141.680.000 (promedio aritmético: $ 11.806.667 mensuales) quedan comprendidas dentro de la categoría “Pequeña” con lo cual pueden desgravar el 100 por ciento del impuesto a los créditos y débitos a cuenta del Impuesto a las Ganancias, como así también liquidar el IVA trimestralmente.

En cambio las expendedoras cuya facturación anual supere dicho límite y hasta un total de $ 1.190.400.000 (promedio aritmético: $ 99.200.000 mensuales) entran en la categoría “Mediana Tramo 1”, y solo pueden desgravar la mitad del impuesto a los débitos y créditos bancarios a cuenta del Impuesto a las Ganancias, y no tendrán el beneficio del régimen de IVA trimestral, entre otros.