Crucero del Norte asegura por otra década sus rutas internacionales con Paraguay

El Gobierno nacional prorrogó por otros diez años el permiso de explotación de Crucero del Norte para operar servicios públicos de transporte automotor internacional de pasajeros entre Argentina y Paraguay. La medida, oficializada mediante la Resolución 879/2026 del Ministerio de Economía, garantiza la continuidad de una de las principales conexiones terrestres del Mercosur y aporta previsibilidad a una empresa con fuerte presencia en Misiones, provincia estratégica para la integración regional.

La decisión extiende, desde el 28 de junio de 2026, la autorización originalmente otorgada en 2006 y renovada en 2015, consolidando la permanencia de la compañía en corredores internacionales de alta demanda. La prórroga se enmarca en el régimen establecido por el Acuerdo de Transporte Internacional Terrestre (ATIT), que regula los servicios de pasajeros entre los países miembros de la Asociación Latinoamericana de Integración (ALADI).

La resolución destaca que la empresa acreditó el cumplimiento de los requisitos técnicos y regulatorios exigidos por la normativa vigente. La Dirección Nacional de Transporte Automotor de Pasajeros verificó que Crucero del Norte mantiene su inscripción en el Registro Nacional de Transporte Automotor de Pasajeros, mientras que la Comisión Nacional de Regulación del Transporte (CNRT) certificó las condiciones del parque móvil habilitado para prestar estos servicios.

El acto administrativo también refleja la continuidad del esquema regulatorio impulsado tras la reforma del sistema de transporte interjurisdiccional instrumentada mediante el Decreto 883/2024, que unificó los registros nacionales del sector y reorganizó las competencias de control sin modificar el marco internacional previsto por el ATIT.

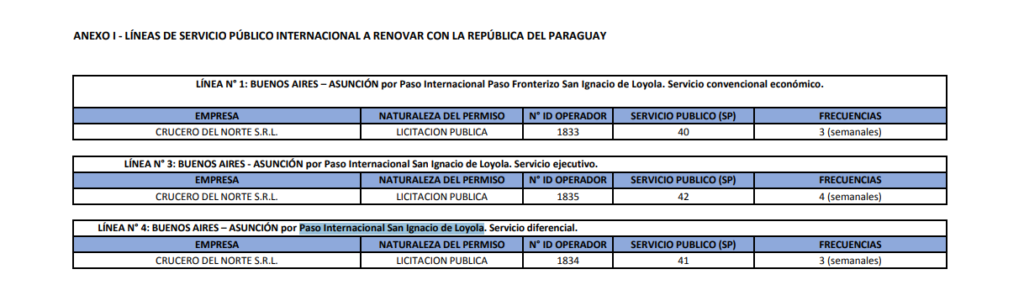

La autorización renovada comprende tres servicios regulares entre Buenos Aires y Asunción, todos atravesando el Paso Internacional San Ignacio de Loyola, con distintas modalidades operativas y frecuencias semanales. Según el anexo de la resolución, Crucero del Norte continuará explotando una línea de servicio convencional económico con tres frecuencias semanales, una línea ejecutiva con cuatro frecuencias y otra diferencial también con tres servicios por semana.

Para Misiones, donde Crucero del Norte tiene su base operativa y una fuerte inserción en el transporte regional, la renovación representa un respaldo institucional para una empresa que históricamente desempeñó un rol clave en la conectividad del Nordeste argentino con Paraguay y el resto del Mercosur. La continuidad de estas rutas resulta relevante tanto para el movimiento de pasajeros como para la actividad turística, comercial y laboral entre ambos países.

La resolución mantiene, además, las obligaciones ya previstas para la empresa en materia de seguros internacionales y presentación de declaraciones juradas de horarios, conforme a las normas que regulan el transporte internacional por carretera.

Desde el punto de vista regulatorio, la medida no implica una nueva adjudicación sino la extensión de un permiso previamente otorgado, luego de que los organismos técnicos verificaran la capacidad operativa de la firma y el cumplimiento de las exigencias establecidas para este tipo de servicios.

Con esta decisión, el Ministerio de Economía busca asegurar la continuidad de corredores internacionales considerados estratégicos para la integración regional, al tiempo que brinda previsibilidad a las empresas que operan bajo el régimen del transporte terrestre internacional.