El Banco Central (BCRA) sumó otra jornada con compra de dólares, superior a los US$ 100 millones, y sus reservas finalizaron por encima de los US$ 46.000 millones.

El organismo que comanda Santiago Bausili se hizo de US$ 110 millones en el Mercado Libre de Cambios (MLC). Esta compra se ubicó como la de mayor volumen en lo que va del mes.

Desde que inició la “fase 4” del programa monetario, a comienzos del 2026, la entidad financiera lleva adquiridos US$ 7.485 millones. Así, ya completó casi las tres cuartas partes (75%) de la meta total pactada para este año.

Y es que se fijó entre los US$ 10.000 millones y US$ 17.000 millones, dependiendo de la evolución de la demanda de dinero y la liquidez del mercado de cambios.

“El monto de ejecución diaria del programa de acumulación de reservas estará alineado con una participación del 5% del volumen diario del mercado de cambios. El BCRA podrá concretar compras en bloque que, de otra manera, podrían afectar el buen funcionamiento y la estabilidad del mercado”, indicó la autoridad monetaria en su informe.__IP__

A su vez, las reservas internacionales alcanzaron los US$ 46.056 millones, con un aumento diario de US$ 105 millones.

El crédito total al sector privado en pesos registró una caída del 0,1% sin estacionalidad durante abril, una vez descontado el efecto de la inflación.

Este resultado marca una continuidad respecto al estancamiento observado durante el primer trimestre del año, periodo en el que la variación real fue del 0,1%.

El Gobierno espera una caída en la tasa de interés en el corto plazo que revitalice los créditos y traccione una mejora en la actividad económica.

En el segmento de las empresas, el financiamiento en pesos retrocedió un 0,9% real en el mes, tras haber crecido un 2,8% en los primeros tres meses del año.

Por el contrario, los préstamos destinados a las familias revirtieron su tendencia negativa y crecieron un 0,4% real, traccionados por los créditos prendarios e hipotecarios.

De acuerdo con un informe de la consultora Equilibra –que procesó Agencia Noticias Argentinas-, “el crédito en pesos al sector privado descontando la inflación cayó sólo 0,1% sin estacionalidad” en abril.

El documento destaca que la caída en las líneas para empresas respondió al “derrumbe de las líneas de adelantos (-4,1% real s.e.)”, a pesar de que las tasas de interés se ubicaron por debajo de la inflación.

Respecto al financiamiento en moneda extranjera, la actividad creció un 6,9% real en abril, impulsada por la estabilidad cambiaria y el aumento de los depósitos en dólares.

Los préstamos a empresas subieron un 7,1% y los destinados a familias un 5,6%.

El informe señala que, debido a cambios en la regulación, “por primera vez se concretaron financiaciones personales en moneda dura”.

El consumo con tarjetas y créditos personales no registró variaciones positivas debido a la elevada morosidad bancaria, que se sitúa en el 11,6% para tarjetas y el 13,8% para préstamos personales.

Para el segundo trimestre del año, el sector financiero proyecta que “no habría mayores cambios en la oferta de créditos, pero los bancos esperan una leve reactivación de la demanda” liderada por el sector comercial

El dólar blue bajó $15 y cerró a $1.380 para la compra y a $1.400 para la venta, según los operadores de la city consultados por Ámbito. El tipo de cambio paralelo tocó mínimos de casi un mes, ya que para ubicar un valor más bajo hay que remontarse al pasado 10 de abril.

Así, el billete paralelo anotó su primera baja en lo que va de mayo y borró de un plumazo la suba mensual acumulada de $15. En tanto, la brecha con el oficial en el segmento mayorista alcanzó el 0,9%.

En el segmento mayorista, que es la referencia del mercado, el dólar cerró a $1.388 para la venta. El dólar CCL cerró a $1.484,29 y la brecha con el dólar oficial se posicionó en el 6,8%.

El dólar MEP cerró a $1.427,88 y la brecha con el dólar oficial es ahora de 2,7%. El dólar tarjeta o turista, equivalente al dólar oficial minorista más un recargo del 30% deducible del Impuesto a las Ganancias, se posicionó en $1.833.

El dólar cripto o dólar Bitcoin opera a $1.465,63, según Bitso. Bitcoin, la criptomoneda más popular del mercado, opera en los u$s81.434,31, según Binance.

El riesgo país cae 5% y los bonos en dólares rebotan

El mayor optimismo que invadió los mercados globales este miércoles ante la expectativa de un posible acuerdo entre Estados Unidos e Irán para ponerle fin a la guerra en Medio Oriente. En ese marco, los bonos soberanos en dólares rebotan con fuerza en Wall Street, impulsados, además, por la mejora en la calificación anunciada por Fitch.

Los bonos Globales (emitidos bajo legislación neoyorquina) avanzan en la plaza extranjera hasta 2%, encabezados por el GD35. Los demás títulos de ese segmento cotizan con incrementos de entre el 0,7% y el 1,9%. A nivel local, los que más suben son: el Bonar 2035 (+1,4%), el Global 2038 (+1,3%), y el Global 2035 (+1,2%).

En esta jornada también se produce una fuerte baja del riesgo país, que cae 5% y opera en 528 puntos básicos.

Lo que impulsa con fuerza a la renta fija local es la mejora en la calificación de la deuda argentina anunciada por Fitch, desde el “CCC+” a “B-“. Esto se evidencia en que los bonos argentinos muestran incrementos bastante superiores a los de otros países de la región. Por caso, los títulos brasileños avanzan hasta 0,8%; los chilenos, hasta 1%; y los colombianos, hasta 0,8%.

Juan Manuel Franco, economista jefe de Grupo SBS, opina: “El mercado internacional y local se mueve ante los anuncios recientes de Trump de la posibilidad de un acuerdo con Irán, llevando a una baja fuerte en el petróleo y subas de acciones y bonos”.

Y amplió al sostener que también la suba de la nota crediticia de deuda por parte de Fitch, aunque el grueso del movimiento lo vemos mas asociado a lo externo, al menos hoy. “Hacia adelante, la clave seguirá pasando por asegurar los pagos y la continuidad de las compras de USD del BCRA, sumado a que tan probable perciba el mercado que el país pueda volver al mercado voluntario internacional”, agregó.

En Argentina, la volatilidad económica y la búsqueda constante de alternativas para gestionar y proteger el dinero impulsan el uso de soluciones financieras digitales; en América Latina, el ecosistema fintech creció más de 340% en los últimos años —según el BID— y los pagos digitales podrían alcanzar los USD 300.000 millones hacia 2027, más del 50% de los usuarios y más del 70% de las empresas, ya están operando con soluciones digitales.

En este contexto, un estudio de Airtm, billetera digital global, confirma que la seguridad lidera la toma de decisiones con un 29,7%, muy por encima de la facilidad de uso (17,6%) y la velocidad (11%). Este comportamiento responde a una lógica clara en entornos económicos volátiles: los usuarios priorizan minimizar riesgos antes que optimizar tiempos, consolidando a la confianza como el principal driver de adopción en el ecosistema financiero digital.

El informe también detecta un fenómeno crítico para la industria: la “exclusión temprana”. En los primeros tres segundos de interacción con una plataforma, un 22% de los usuarios duda de que el producto sea para ellos, mientras que hasta un 26% directamente no se siente identificado y abandona. Este dato revela que el desafío de la inclusión financiera no es solo de acceso, sino también de percepción, relevancia y construcción de confianza desde el primer contacto.

A nivel de experiencia, los usuarios reportan un estado de “calma con control”, caracterizado por altos niveles de confianza, percepción positiva y dominio sobre sus finanzas. Si bien este entorno favorece la adopción al reducir la fricción, también plantea un desafío: la falta de urgencia. En este sentido, el estudio señala que las plataformas logran construir credibilidad, pero aún enfrentan dificultades para activar decisiones rápidas.

En términos de comunicación, los resultados muestran que los mensajes orientados a la acción son más efectivos para impulsar la conversión. Las piezas con formato imperativo alcanzan niveles de convencimiento de 4,3 sobre 5, frente a 3,8 en enfoques más exploratorios. Esto refuerza la necesidad de estrategias más dinámicas, que combinen confianza con claridad y dirección según el momento del usuario.

“En la región, el crecimiento fintech es evidente, pero la verdadera competencia está en quién logra construir confianza desde el primer segundo. La seguridad ya no es un diferencial, es la base sobre la cual se define la adopción”, señalan desde Airtm.

De cara a los próximos años, el informe concluye que el principal desafío del sector no será únicamente expandir el acceso, sino optimizar la experiencia: ampliar la identificación de los usuarios, reducir la fricción inicial y complementar la confianza con mecanismos que impulsen la acción. En un mercado cada vez más competitivo, la diferencia estará en quién logre convertir confianza en uso real.

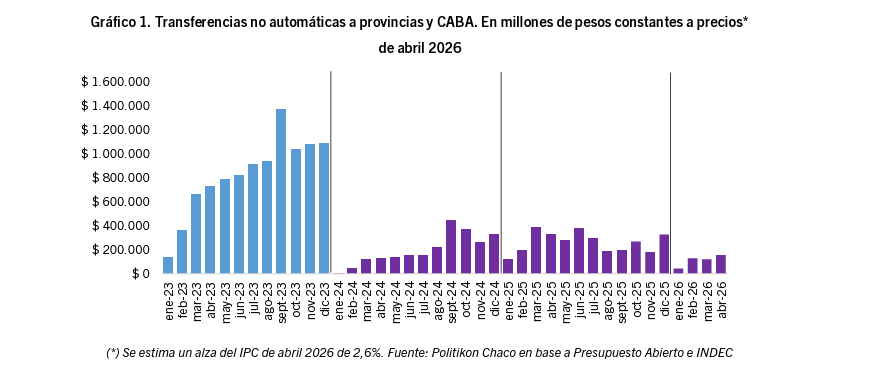

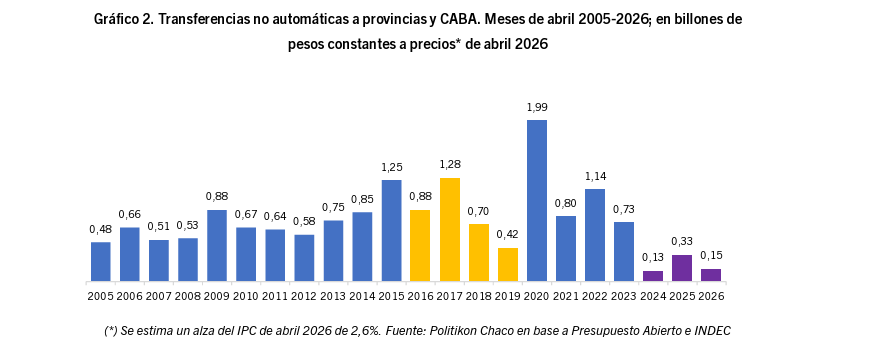

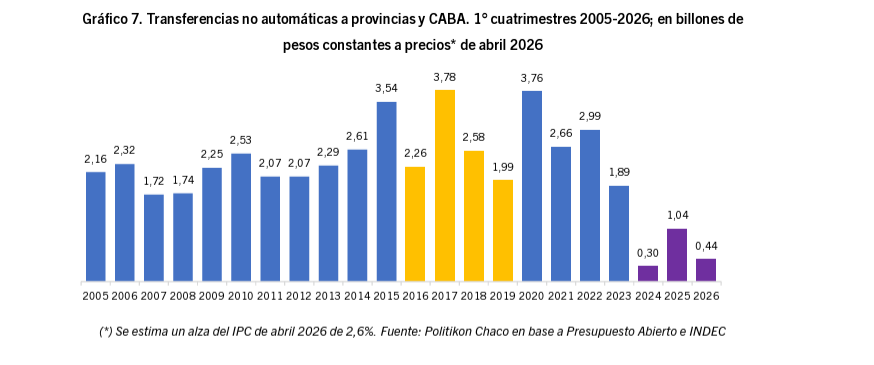

Las transferencias no automáticas del Gobierno nacional a provincias y CABA registraron en abril una caída real del 53% interanual, al totalizar $154.643 millones, según un informe de la consultora Politikon Chaco. Se trata del segundo peor desempeño para un mes de abril desde 2005, solo por encima de 2024.

El dato consolida una tendencia contractiva en los envíos discrecionales y refuerza una señal política: la administración central reduce el uso de transferencias no automáticas como herramienta de financiamiento subnacional. En el acumulado del primer cuatrimestre, la caída alcanza el 57,2% real interanual.

Transferencias discrecionales en retroceso

En el cuarto mes del año, las transferencias no automáticas del gobierno nacional a provincias y CABA totalizaron $ 154.643 millones (etapa pagada). Respecto a abril de 2025 estos envíos mostraron un descenso del 53,0% en términos reales.

En este marco, cabe destacar que se trata del segundo peor mes de abril desde 2005, ubicándose solamente por encima de 2024.

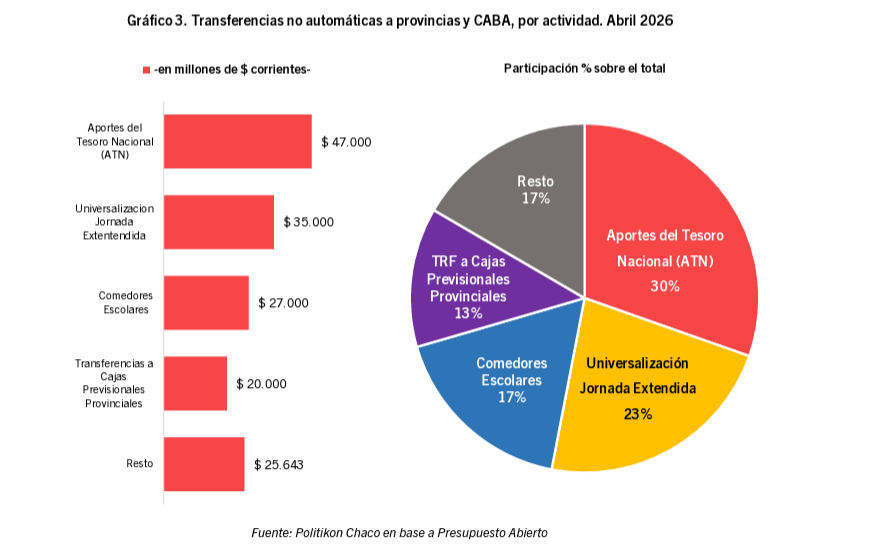

ATN, Jornada Extendida, Comedores Escolares y Cajas previsionales concentraron el 83% de los envíos

En este mes de análisis, en el contexto de bajas transferencias no automáticas a subnacionales, hubo cuatro actividades que concentraron la gran mayoría de los envíos. En primer lugar se ubicaron, nuevamente, los Aportes del Tesoro Nacional (ATN) que totalizaron $ 47.000 millones (a nueve provincias) y concentraron el 30% de los fondos distribuidos. En segundo lugar quedaron los envíos por Universalización de la Jornada Extendida (por $ 35.000 millones) explicando el 23% de total pagado; en tercer lugar se ubicaron los fondos para Comedores Escolares por $ 27.000 millones (17% del total) y luego las Transferencias a Cajas Previsionales Provinciales que participaron del 13% por un total de $ 20.000 millones (a cuatro provincias); así, en conjunto, estas cuatro actividades explicaron el 83% del total del mes; el resto de las actividades explicaron en conjunto el 17% del total del mes.

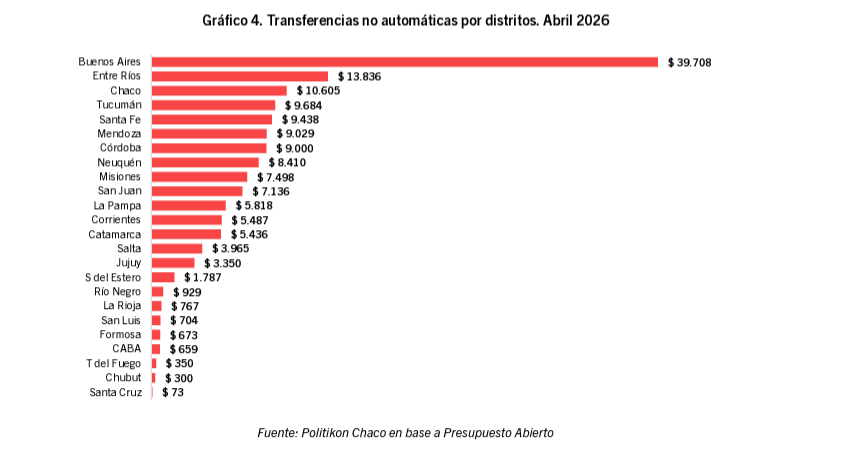

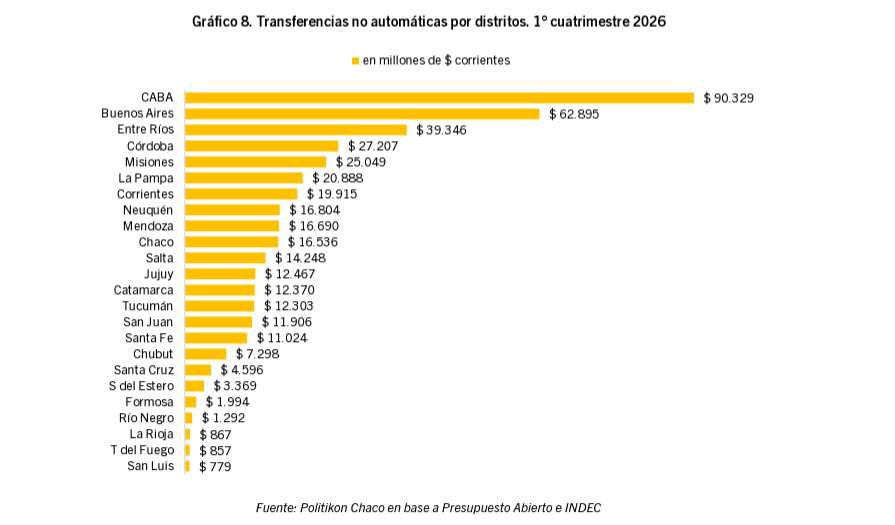

Buenos Aires, Entre Ríos y Chaco lideraron la recepción de envíos, pero con bajos volúmenes

Las provincias que recibieron los mayores volúmenes de desembolsos en el mes fueron Buenos Aires con el 25,7% del total (por $ 39.708 millones, explicados casi en su totalidad por los fondos para la Universalización Jornada Extendida y para Comedores Escolares); Entre Ríos con el 8,9% del total (por $ 13.836 millones, apoyado en ATN y Transferencias a Caja Previsional) y Chaco con el 6,9% del total del mes (por $ 10.605 millones donde se destacan los ATN y los fondos para la Jornada Extendida). Un poco más atrás quedaron Tucumán con el 6,3% del total (por $ 9.684 millones); Santa Fe con el 6,1% (por $ 9.438 millones); Mendoza con el 5,8% (por $ 9.029 millones); Córdoba con el 5,8% (por $ 9.000 millones); Neuquén con el 5,4% (por $ 8.410 millones); Misiones con el 4,8% (por $ 7.498 millones) y San Juan con el 4,6% (por $ 7.136 millones). Así, entre estas diez provincias mencionadas concentraron el 80% de los envíos totales. Por el contrario, en el fondo de la tabla quedaron Tierra del Fuego, Chubut y Santa Cruz, que recibieron menos de $ 400 millones en cada caso y explicaron, en conjunto, apenas el 0,5% del total.

Respecto a los desempeños relativos, vuelven a observarse muy fuertes heterogeneidades en los resultados, que se explican por la alta distorsión generada de la discrecionalidad de los envíos. Esto se verifica al observar que, si bien el consolidado de transferencias no automáticas cayeron 53,0% real interanual en abril, hay un comportamiento altamente dispar hacia dentro de los territorios: en dos se observó una variación mayor a +1.000% real pero, al mismo tiempo, se ven caídas superiores al -90% real interanual en otros dos distritos.

Ante este escenario, y tal como se indicó en informes previos, se debe tener reservas al momento de evaluar una situación puntual, ya que aun con un crecimiento relativo alto, el volumen de fondos sigue siendo, en términos generales, muy bajo en términos históricos. Se puede consultar la variación interanual real de abril 2026 en el Anexo I a este documento.

Aportes del Tesoro Nacional (ATN) de abril

Respecto a los ATN, como se indicó previamente, en abril 2026 fueron la principal actividad de envío de fondos: se distribuyeron $ 47.000 millones a un conjunto de nueve provincias, distribuido de la siguiente manera:

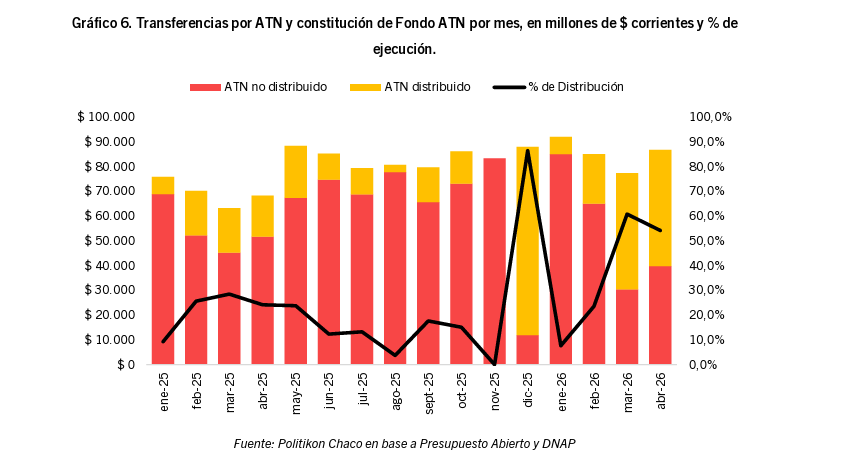

En este mismo mes, el fondo ATN totalizó $ 86.799 millones según DNAP; por ende, la ejecución del mismo llegó al 54,1%, siendo el segundo mes consecutivo que supera el 50%, algo que no se veía desde finales del 2021.

Transferencias no automáticas acumuladas del 1° cuatrimestre 2026

A nivel acumulado, las transferencias no automáticas totalizaron $ 431.024 millones en el primer cuatrimestre del año 2026, presentando una baja real interanual del 57,2% contra igual período del 2025. En ese marco, se trata del segundo peor primer cuatrimestre de año desde 2005, quedando solo por encima del registro de 2024.

Del total distribuido, CABA (21,0%), Buenos Aires (14,6%), Entre Ríos (9,1%), Córdoba (6,3%) y Misiones (5,8%) fueron los que captaron la mayor parte de los envíos, mientras que en el extremo opuesto La Rioja, Tierra del Fuego y San Luis fueron las provincias que menos recursos captaron por esta vía (apenas 0,6% del total entre los tres).

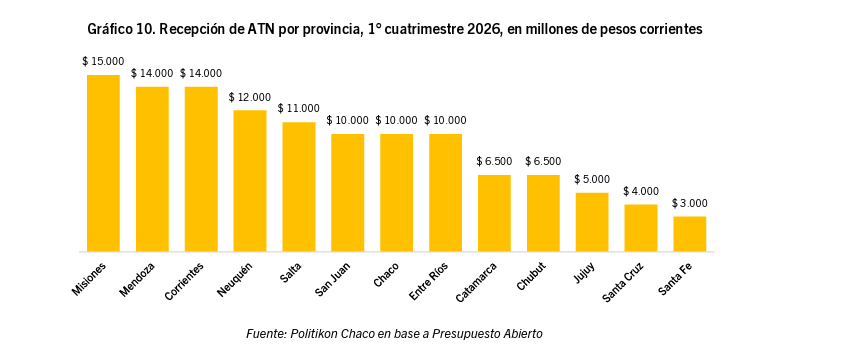

Reparto de ATN acumulados del 1° cuatrimestre

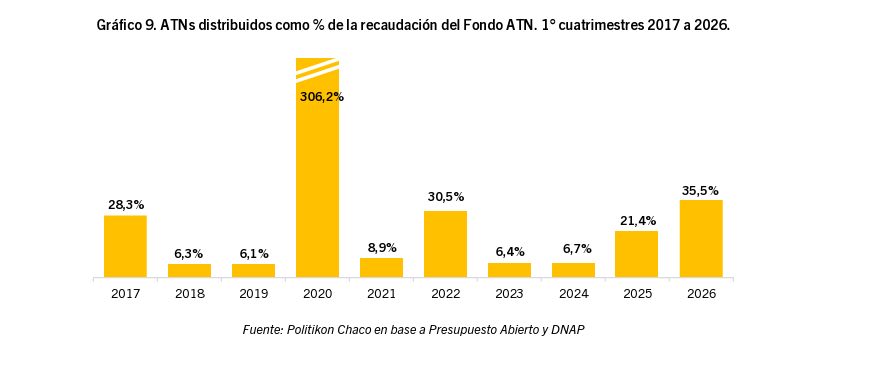

En los cuatro primeros meses del año, se distribuyeron un total de $ 121.000 millones en Aportes del Tesoro Nacional (ATN), siendo el 28% del total de las transferencias no automáticas pagadas en el período, y mostrando además un alza del 51,6% real contra igual periodo del 2025. Considerando que dicho fondo recaudó unos $ 341.273 millones en este período, la distribución del mismo fue del 35,5%, superior al del primer cuatrimestre 2025 (21,5%) y se convierte en el más alto volumen de ejecución para un primer cuatrimestre desde 2020. De este modo, el saldo sin distribuir por el Fondo ATN totaliza $ 220.273 millones.

Por provincias receptoras de ATN, Misiones ($ 15.000 millones), Mendoza ($ 14.000 millones) y Corrientes ($ 14.000 millones) conforman el podio de mayores montos captados; seguidas luego por Neuquén ($ 12.000 millones), Salta ($ 11.000 millones), San Juan ($ 10.000 millones); Chaco ($ 10.000 millones); Entre Ríos ($ 10.000 millones), Catamarca ($ 6.500 millones), Chubut ($ 6.500 millones), Jujuy ($ 5.000 millones), Santa Cruz ($ 4.000 millones) y cierra Santa Fe ($ 3.000 millones).