Argentina encadena superávits gemelos y refuerza el ancla fiscal en pleno reordenamiento económico

Por segundo año consecutivo, el país cerró 2025 con saldo positivo en las cuentas públicas y en la balanza comercial. El Gobierno consolida el equilibrio fiscal como eje de su programa, pero enfrenta tensiones en ingresos y en el frente externo de servicios.

Un dato con peso político: equilibrio fiscal y externo en simultáneo

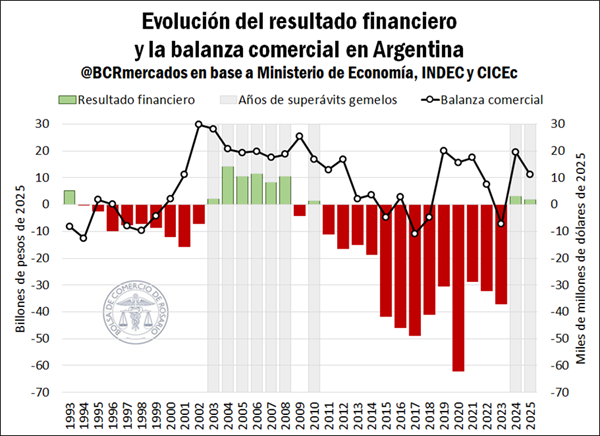

Argentina cerró 2025 con superávits gemelos por segundo año consecutivo: resultado financiero positivo y balanza comercial a favor. El dato, relevado a partir de información de la Oficina Nacional del Presupuesto del Ministerio de Economía y del INDEC, marca un hito que no se registraba desde 2007 y 2008. En un escenario atravesado por la estrategia oficial de equilibrio fiscal y desinflación, el doble saldo favorable funciona como señal de consistencia macroeconómica.

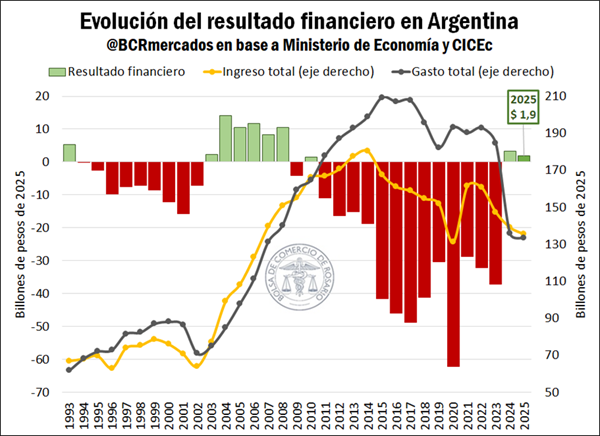

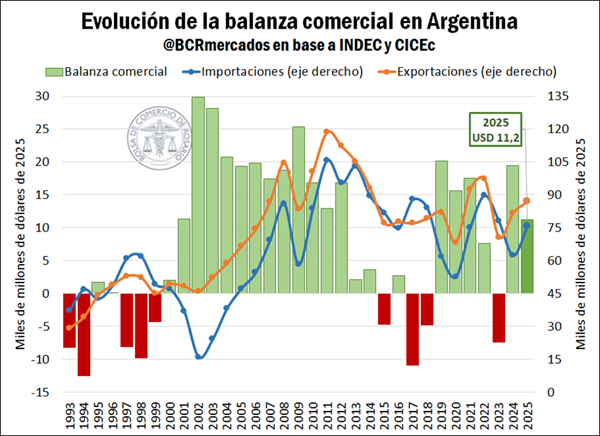

En números concretos, el resultado financiero de 2025 arrojó un superávit de $1,9 billones —tras descontar intereses por $10,5 billones— sobre ingresos totales de $135,4 billones y egresos por $123 billones. En paralelo, la balanza comercial cerró con un saldo positivo de US$ 11.239 millones. La pregunta que subyace es si este esquema consolida una base estable para el programa económico o si enfrenta límites estructurales en ingresos y en el frente externo.

La arquitectura fiscal: ajuste, intereses y estacionalidad

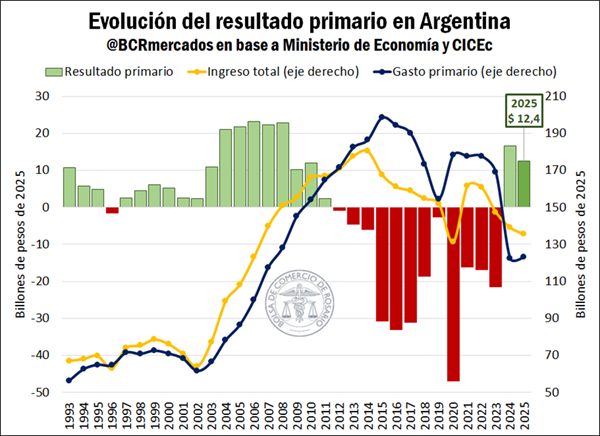

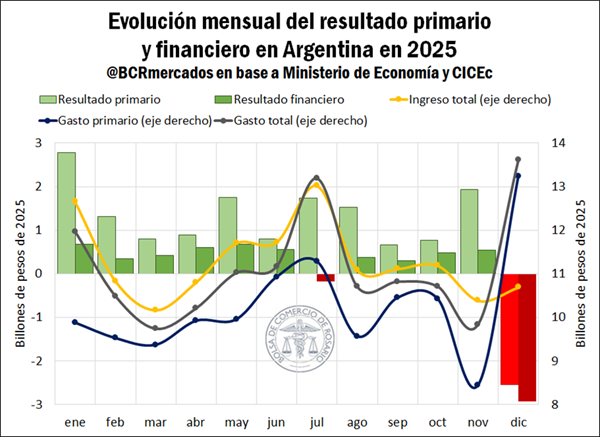

El superávit fiscal primario alcanzó $12,4 billones en pesos constantes de 2025. El resultado financiero se mantuvo positivo por segundo año, con diez meses en terreno favorable. Solo julio y diciembre mostraron déficit financiero.

En julio, el rojo fue de $167.400 millones pese a un superávit primario de $1,7 billones, afectado por un elevado pago de intereses en un mes de fuerte carga salarial. En diciembre, el déficit fiscal y financiero llegó a $2,5 billones y $2,9 billones respectivamente, impulsado por mayores prestaciones sociales y salarios, aunque aun así se trató del segundo mejor diciembre desde 2010.

El equilibrio no provino de una expansión de ingresos. Por el contrario, los recursos totales cayeron 2,6% interanual en términos reales, arrastrados por una menor recaudación tributaria, que explica más del 90% de los ingresos. Pesaron la baja en impuesto a las ganancias, bienes personales, derechos de exportación —por reducción de alícuotas— y la eliminación del impuesto PAIS. En contraste, crecieron IVA, aportes y contribuciones, impuesto a débitos y créditos y derechos de importación.

El gasto total subió apenas 0,4% real interanual. El gasto corriente avanzó 0,6%, motorizado por prestaciones sociales, mientras que el gasto de capital cayó 6,8%. El 98% del gasto primario se concentró en partidas corrientes. La señal es clara: el ajuste se apoyó en contención del gasto de inversión y administración de partidas estructurales.

El frente externo: exportaciones en alza y mayor presión importadora

En el plano comercial, las exportaciones totalizaron US$ 87.027 millones en 2025, con un crecimiento real interanual del 6,3%. Más del 60% del aumento se explicó por mayores ventas de productos primarios, que crecieron 17,8%. Combustibles y energía aportaron un 11,1% adicional, mientras que manufacturas industriales y agropecuarias mostraron subas más moderadas.

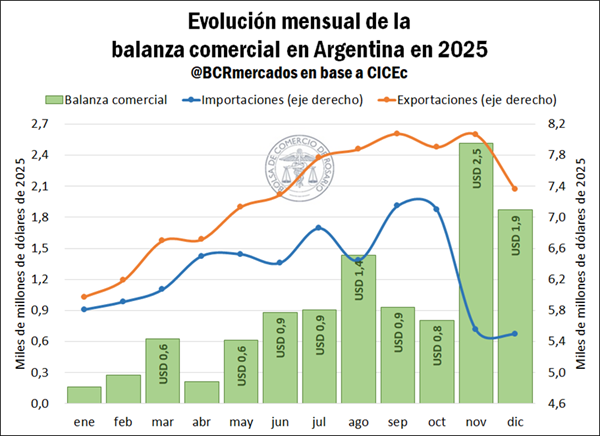

El mayor superávit mensual se registró en noviembre, con US$ 2.500 millones. Ese resultado respondió, en parte, a la materialización de operaciones anticipadas tras la eliminación temporal de retenciones y a un contexto internacional de guerra comercial entre Estados Unidos y China que fortaleció la demanda agrícola. En ese mes, las exportaciones de productos primarios saltaron 83% interanual y las de combustibles y energía crecieron 50,4%.

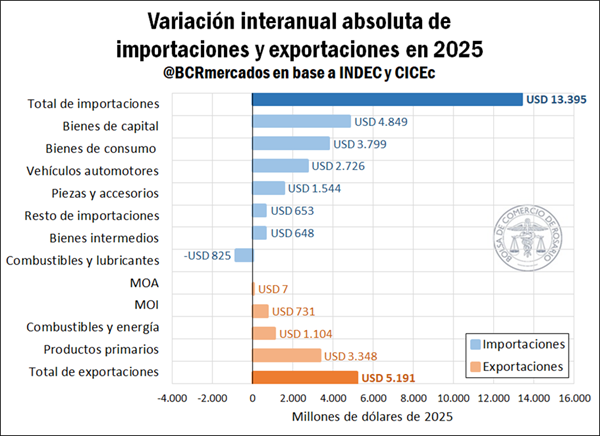

Sin embargo, las importaciones avanzaron con más fuerza: US$ 75.788 millones, un alza real del 21,5%. Se destacaron los bienes de capital, con un incremento del 47,4%, y los bienes de consumo, que crecieron 50%, junto con un aumento del 92,6% en vehículos automotores de pasajeros. En cambio, cayeron 20,1% las importaciones de combustibles y lubricantes.

El superávit en bienes resultó clave para compensar el déficit estructural en servicios. Hasta el tercer trimestre de 2025, las exportaciones de servicios superaban los US$ 13.300 millones (+7% interanual), pero las importaciones acumulaban US$ 22.884 millones, con un salto del 38%, ampliando el rojo del sector.

Correlación de fuerzas y desafíos abiertos

El encadenamiento de superávits gemelos fortalece al Gobierno en su narrativa de orden macroeconómico y le otorga margen en la agenda de reformas estructurales. La consolidación fiscal reduce presión sobre el financiamiento y mejora la posición negociadora frente a acreedores y mercados.

No obstante, la caída real de ingresos y el peso creciente de importaciones plantean interrogantes sobre la sostenibilidad del esquema. El crecimiento de bienes de capital puede leerse como señal de inversión, pero el aumento de bienes de consumo y vehículos también refleja una demanda interna que tensiona el frente externo.

El equilibrio actual descansa en un delicado balance entre disciplina fiscal, dinamismo exportador y control de importaciones energéticas. Cualquier alteración en precios internacionales o en el ritmo de actividad podría modificar esa ecuación.

Entre consolidación y prueba estructural

Dos años consecutivos de superávit fiscal y comercial no son un dato menor en la historia reciente argentina. El Gobierno logra exhibir consistencia en su programa económico y disciplina en las cuentas públicas.

El desafío ahora será sostener el equilibrio con ingresos en retroceso real y con un sector externo que depende en buena medida del desempeño de productos primarios y energía. La evolución del déficit de servicios y la dinámica de importaciones marcarán el pulso en los próximos meses.

El doble superávit ordena la macro. Pero el verdadero test será si esa estabilidad logra traducirse en crecimiento sostenido sin reabrir tensiones fiscales o cambiarias que, en la Argentina, nunca quedan del todo saldadas.