Escriben Guillermo Knass y Martín Leiva Varela, ECONEA, para Economis. Entre medio de expectativas inflacionarias, brotes verdes, tasas de interés y cotización del dólar se generó una sorpresiva expectativa sobre la Argentina: la de volver a ser un mercado emergente. Esa expectativa duró lo que un suspiro y los mercados que subieron anticipándose a la entrada del país a tan privilegiado grupo se desplomaron de la misma manera ante la noticia de la calificadora MSCI de que Argentina no entra en la categoría de emergente, sino que seguirá siendo un país de frontera.

Visto en perspectiva y dado que no se produjo nuestro tan ansiado salto al primer mundo, pero tampoco caímos en el más profundo caos económico porque nos aplazaron de vuelta, consideramos útil hacer un análisis de ¿qué es esto que quisimos y no pudimos ser?, y ¿cómo puede afectarnos?

El año que viene volveremos todos a reservar butacas a la espera de que nos digan si emergemos o no, al menos sepamos de qué se trata.

¿Qué es un país emergente?

En realidad, es más útil primero entender quién y para que se clasifican a los países en emergentes o no y que implicancias tiene:

Lo primero que tenemos que entender que los países siguen siendo soberanos con todo lo que esto significa, o sea que salvo por medio de la fuerza no existe un orden superior en el mundo que someta a los países a un sistema de premios y castigos después de clasificarlos de alguna manera.

¿Quién realiza la clasificación? Morgan capital Stanley Inc. Es una empresa privada dedicada al análisis financiero, para mejor descripción podemos ver lo que dicen ellos mismos: en su página web https://www.msci.com/ en la sección quienes somos transcribimos textualmente dos párrafos:

“Durante más de 40 años, los índices y análisis basados en la investigación de MSCI han ayudado a los principales inversores de todo el mundo a construir y gestionar mejor las carteras. Los clientes confían en nuestra oferta para un entendimiento más profundo de los conductores de rendimiento y riesgo de sus carteras, la cobertura de la clase amplia de activos y la investigación innovadora.

97 de los 100 mejores gestores de inversión global son CLIENTES MSCI, basado en el último CLIENTES P & I AUM DATOS Y MSCI partir de marzo de 2017.”

O sea que MSCI es una empresa privada que asesora a los principales inversores del mundo sobre dónde colocar sus fondos basada en la elaboración de índices.

La opinión de una empresa privada no puede ser vinculante y no puede obligarnos a nada; esto es cierto pero la realidad es que los inversores basan sus decisiones en estas empresas y se estima que esto pudo haber frenado la entrada al país de entre u$s 1300 millones a u$s 3.000 millones. El cálculo se basa en que si Argentina pasaba a emergente MSCI iba a poner en sus índices acciones de empresas argentinas que los inversores comprarían por ese valor.

De hecho en el anuncio de MSCI también figura una simulación de cuáles serían las empresas seleccionadas pero creemos que no hace al tema porque no pasó.

¿Qué significa que seamos de frontera y no emergentes?

MSCI califica los mercados para elaborar sus índices en tres categorías principales: Desarrollados, Emergentes y de frontera, los clasifica en base a su desarrollo económico, tamaño y liquidez del mercado de capitales, y nivel de acceso para el inversor extranjero.

Los mercados de frontera son la categoría anterior los emergentes que supimos ser hasta febrero de 2009 y, tienen mucho más riesgo para los inversores, pero también tienen oportunidades de negocios de estos. Generalmente las diferencias se dan por políticas gubernamentales, en nuestro caso nos sacaron de los emergentes cuando se puso el cepo al dólar y las restricciones a extraer divisas del país en febrero del 2009.

Veamos la tabla de clasificación de MSCI:

Cuando analizamos los mercados desarrollados no hay lugar a dudas que son los países con mejores condiciones de vida los que además alcanzan esta clasificación, pero cuando analizamos los emergentes y de frontera esto no esta tan claro. Asimismo, para el caso de los países remarcados hemos comparado este ranking con el del INDICE DE DESARROLLO HUMANO que es otra clasificación de desarrollo de los países pero de acuerdo a la calidad de vida de su población (educación, salud e ingresos). Según el índice de desarrollo humano de las naciones unidas la posición de los países señalados es la siguiente:

DESARROLLO HUMANO MUY ALTO

CHILE PUESTO 38

ARGENTINA PUESTO 45

DESARROLLO HUMANO ALTO

MEXICO PUESTO 77

BRASIL PUESTO 79

PERÚ PUESTO 87

COLOMBIA PUESTO 95

Quiere decir que de los 5 países americanos seleccionados que nos superan en desarrollo para atraer inversiones, solo uno nos supera en calidad de Vida.

Para ser primero hay que ser

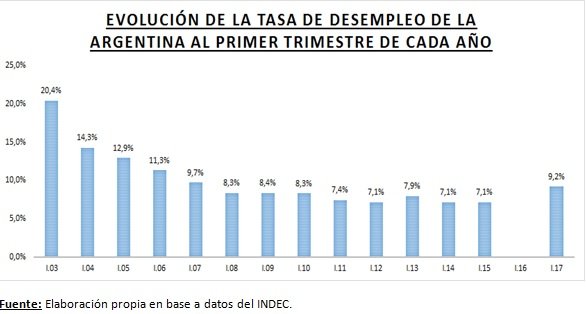

Con esta conclusión no estamos diciendo que por ser financieramente de “frontera” somos más desarrollados humanamente, pero no se debe omitir que muchos países aplican políticas de ajuste muy duras para atraer inversiones financieras y terminan retrayendo la calidad de vida de su población. Argentina pudo conseguir 3000 millones de u$s más como emergente, pero también en el 2016 exportó bienes por 55.000 millones de u$s y en el 2013 lo hizo 75.000 millones de u$s, si de traer dólares se trata MSCI no es el único camino.

No vamos a ser un país mejor porque nos clasifiquen mejor en el índice MSCI, sino que cuando seamos un país más desarrollado, nos van a calificar mejor.