Déficit Cero ¿Una meta alcanzable?

|

Getting your Trinity Audio player ready...

|

La primera prueba fotográfica de una bandera a cuadros usada para finalizar una carrera data de 1904, en la carrera inaugural de la Copa Vanderbilt. Hay muchas teorías sobre el origen de su uso. La explicación más probable es que una bandera de un solo color sería menos visible sobre la multitud de las gradas, dado que las primeras carreras eran sobre pistas de tierra, en las que el polvo dificultaría la visibilidad del piloto.

La llegada a la meta de déficit cero para 2019, y la posibilidad de cumplirla, parece tener su visibilidad reducida.

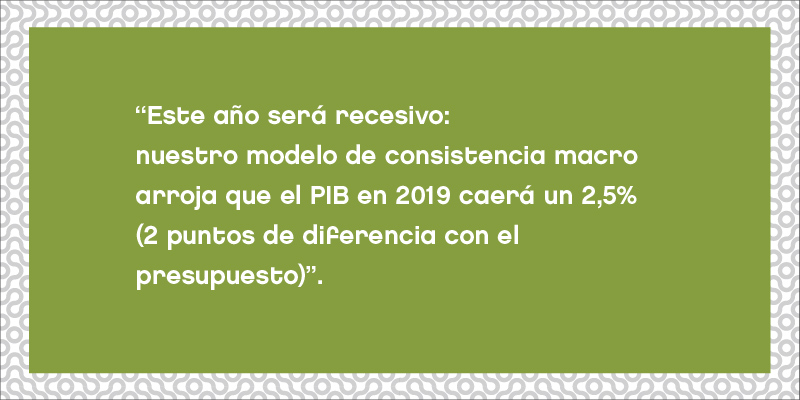

En nuestro escenario macro no se alcanzaría el déficit cero. Falta un punto de producto.

Queda pendiente que las variables macroeconómicas se muevan como el gobierno espera. En el medio se encuentra el FMI, el jugador decisivo en los escenarios económicos de los próximos (por lo menos) cinco años. En este contexto, es bueno recordar que la extensión del stand-by se obtuvo gracias a que la administración económica aseguró que Argentina reducirá el déficit a cero este año y que, dado el perfil de vencimientos de duda, va a ser necesario refinanciar.

Dado que la recaudación fiscal depende de la actividad económica, en Analytica nos propusimos realizar el ejercicio de consistir el escenario fiscal propuesto por Hacienda con nuestras proyecciones de crecimiento y de variables nominales, mucho más cercanas al consenso, para evaluar la posibilidad de cumplimiento y ver cuáles son las alternativas. A modo de ejemplo, las proyecciones de consenso publicadas por el Banco Central, arrojan una contracción de 1,2% y un déficit fiscal primario de $40 MM, lo que representa cerca de 0,3% del PBI.

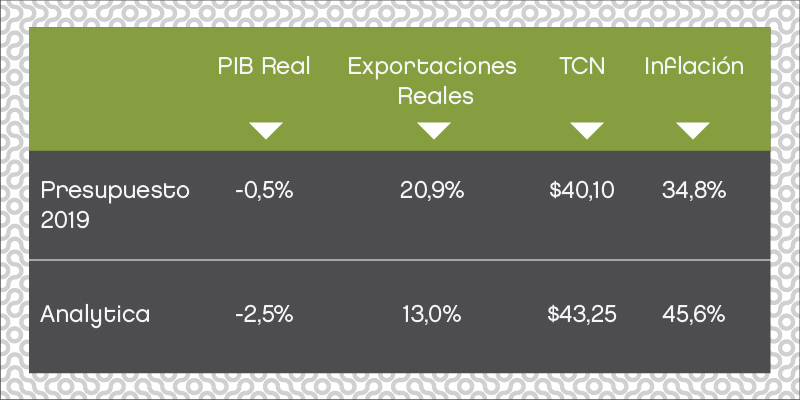

Escenario Macroeconómico propio y de Hacienda

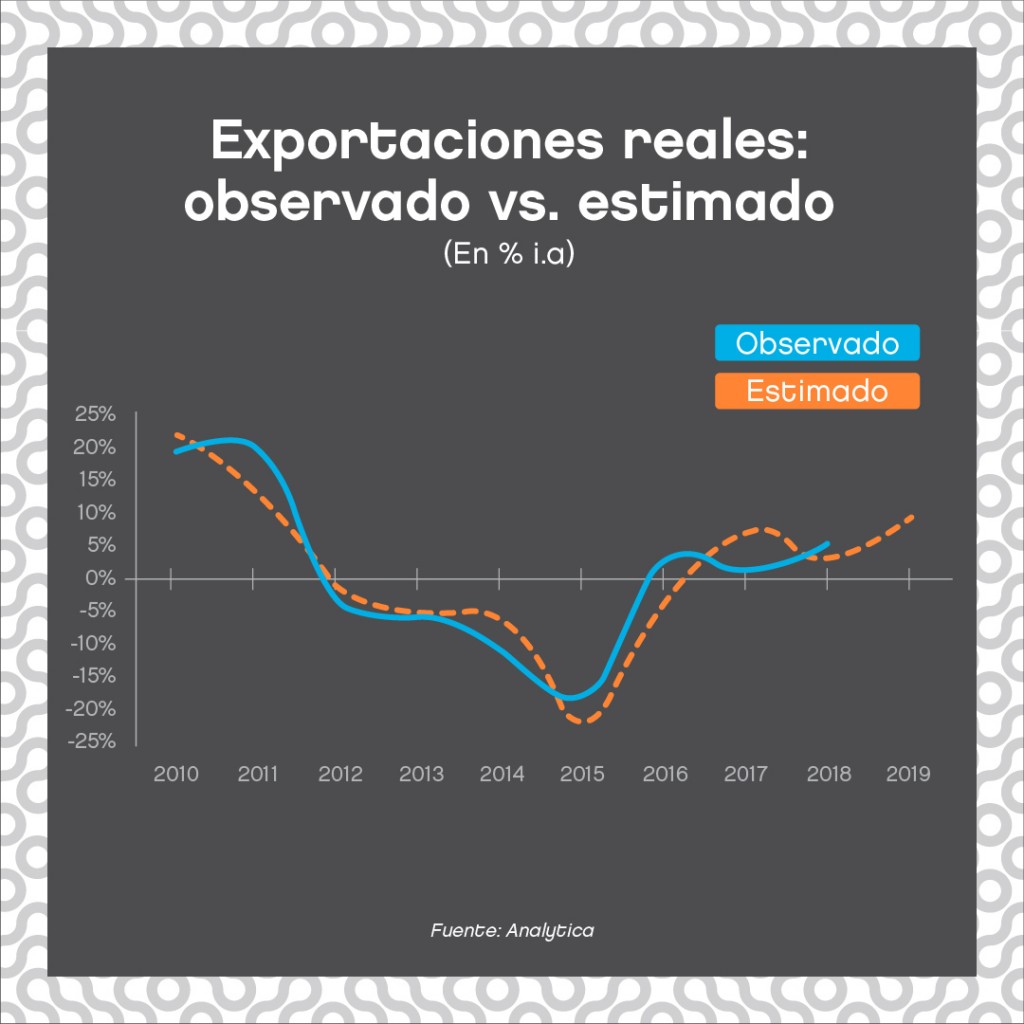

Las exportaciones serán el único vector de crecimiento este año (+13%). Dentro de los drivers contemplamos la actividad económica de los principales socios económicos de la Argentina: Estados Unidos (2,5%), Zona Euro (2,4%) y Brasil (2,4%), junto con el mayor nivel de Tipo de Cambio Real Multilateral promedio (+25% respecto de 2018). A su vez, influye el efecto de la base de comparación por la sequía del año pasado, lo cual impacta positivamente explicando 1/3 del aumento. Claramente, la estimación del presupuesto sobre las exportaciones está sobrevalorada para nuestro modelo (el cual es consistente con respecto a los datos observados -ver gráfico abajo-).

Tipo de cambio

En cuanto al tipo de cambio, esperamos una depreciación de la moneda congruente con las bandas cambiarias implementadas por el BCRA. En ese sentido, el valor promedio de $40.1 va a ser superado por la banda cambiaria en mayo de 2019 (en el caso de que continúen con la tasa de 2%), pero además es importante considerar que se trata de un año electoral, que suele caracterizarse por un alto nivel de fuga de divisas que presiona el tipo de cambio.

Inflación

Por último, si bien el proceso inflacionario se desacelerará por una caída en la actividad económica, arrastra una inercia por la aceleración de los últimos meses de 2018 y por la actualización tarifaria de comienzos de 2019. Punta a punta, nuestra proyección es de 33%, de los cuales 10 p.p. se explican por la suba de precios regulados. En tanto, la suba promedio se ubica en torno a 45%, 10 puntos más que la proyección de Hacienda.

Presupuesto 2019: No tan cerca del equilibrio.

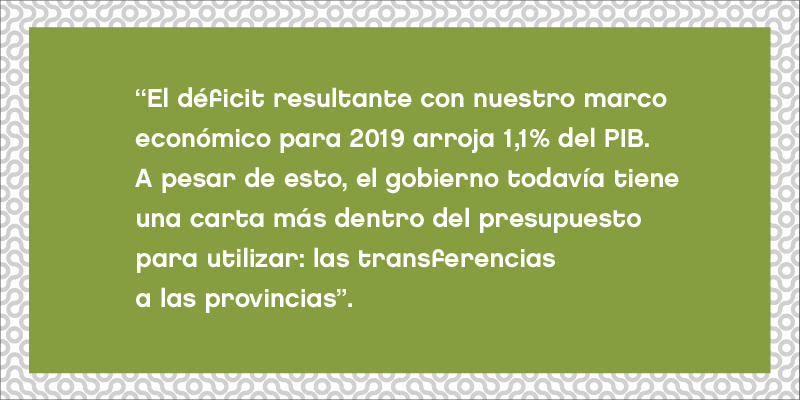

Modelizando el presupuesto para 2019 con nuestras estimaciones macroeconómicas, que incluyen el impacto del gasto público y de la recaudación en función de la actividad económica, obtenemos que el déficit será de 1.1% del producto (210 MM de pesos corrientes ó 145 MM de pesos de 2018, según inflación del presupuesto y 157 MM de pesos de 2018 según nuestra inflación esperada). A continuación, el detalle de cómo se conforman esos $210 MM.

El déficit se explica mayormente por un aumento superior de prestaciones sociales (+$130MM) que el presupuesto del gobierno. Esto se debe a que nuestro escenario inflacionario, junto con la suba de salarios nominales es mayor, y el gasto social está sumamente ligado a estas dos variables. Nuestro esquema de inflación también afecta a la partida Otros Gastos (+$25MM), que se relacionan estrechamente con esa variable.

Asimismo, tanto los escenarios de inflación y depreciación de la moneda provocarán que el gasto en subsidios energéticos, dependientes de ambas variables, aumente 6.5% (en comparación con -1.6% con respecto al 2018). Los subsidios en transporte disminuirán similarmente a lo establecido por el gobierno (debido al traspaso concertado con las provincias). En total, el rubro de subsidios decrecerá 2%, pero no 7% como supone el presupuesto. Eso genera un gasto adicional de $15 MM.

Desde el punto de vista de la recaudación, la misma subirá nominalmente por la inflación, pero caerá en términos reales en mayor medida que el gasto, como consecuencia de la actividad económica (tributarios serán de -$12 MM respecto al presupuesto). Este efecto se debe a dos fuerzas contrapuestas. Por un lado, con una mayor inflación y tipo de cambio más alto que mejora el dinamismo de varias líneas (ganancias, seguridad social, internos y combustibles). Por otro lado, dado que las exportaciones no aumentarán tanto, las retenciones tendrán un fuerte shock positivo, pero no será de un 200% como se plantea en el mensaje presupuestario.

Los ingresos no tributarios resultarán $28 MM menos que lo estimado por el gobierno. Lo cual se debe a que las rentas de la propiedad las valorizamos con una tasa de interés menor que surge de nuestro modelo de precios relativos, y que implican una estabilidad nominal. Esto contempla también los ingresos de capital que resultan de ventas del FGS acorde al 0.4% del PIB según lo pactado con el FMI. Por este concepto la diferencia estimada es de $15 MM corrientes.

Todo nuestro modelo presupuestario supuso iguales niveles de partidas para las provincias, debido a que estas ya estaban pactadas de antemano con cada provincia (como es el caso del subsidio al transporte público). Pero en el escenario político de desdoblamiento de elecciones en las provincias ¿Hacienda mantendrá el gasto discrecional hacia ellas a fin de obtener el equilibrio fiscal? ¿Cuánto representará eso?

Estamos hablando de un punto de producto que se deja de transferir hacia las provincias. La disminución del gasto discrecional total en el presupuesto es de 10%, pero para llegar al déficit cero en nuestro análisis debería ser del 64% ($210 MM). También está la línea de gasto de capital (obra pública), difícil en un año electoral, pero casi obligatorio para cumplir con la meta.

Conclusiones

En suma, el escenario fiscal depende del dinamismo de la actividad económica con pocas variables favorables: política fiscal, política monetaria, política de ingresos e inversión jugando en contra. En un escenario macro no tan favorable como el planteado por el gobierno, el déficit cero es difícil de obtener, pero no imposible. Macri podría sacarle provecho a la partición de las elecciones provinciales y, quizás, el costo político de disminuir fuertemente el gasto discrecional, se neutralice con la ganancia de llegar a fin de 2019 con la meta de déficit cero.

La bandera de llegada a la meta de déficit cero no luce tan clara como debería en una carrera donde las señales a los conductores tienen que ser fuertes para que puedan visibilizar su destino y desarrollar su estrategia de competencia. En ese sentido, a la luz de las expectativas de mercado, y en función del análisis que desarrollamos, queda en evidencia la necesidad por parte de la administración de poner en negro sobre blanco cuáles son los caminos a elegir para alcanzar la meta fiscal en este contexto macroeconómico.

La llegada a la meta de déficit cero para 2019, y la posibilidad de cumplirla, parece tener su visibilidad reducida.

En nuestro escenario macro no se alcanzaría el déficit cero. Falta un punto de producto.

Queda pendiente que las variables macroeconómicas se muevan como el gobierno espera. En el medio se encuentra el FMI, el jugador decisivo en los escenarios económicos de los próximos (por lo menos) cinco años. En este contexto, es bueno recordar que la extensión del stand-by se obtuvo gracias a que la administración económica aseguró que Argentina reducirá el déficit a cero este año y que, dado el perfil de vencimientos de duda, va a ser necesario refinanciar.

Dado que la recaudación fiscal depende de la actividad económica, en Analytica nos propusimos realizar el ejercicio de consistir el escenario fiscal propuesto por Hacienda con nuestras proyecciones de crecimiento y de variables nominales, mucho más cercanas al consenso, para evaluar la posibilidad de cumplimiento y ver cuáles son las alternativas. A modo de ejemplo, las proyecciones de consenso publicadas por el Banco Central, arrojan una contracción de 1,2% y un déficit fiscal primario de $40 MM, lo que representa cerca de 0,3% del PBI.

Escenario Macroeconómico propio y de Hacienda

Las exportaciones serán el único vector de crecimiento este año (+13%). Dentro de los drivers contemplamos la actividad económica de los principales socios económicos de la Argentina: Estados Unidos (2,5%), Zona Euro (2,4%) y Brasil (2,4%), junto con el mayor nivel de Tipo de Cambio Real Multilateral promedio (+25% respecto de 2018). A su vez, influye el efecto de la base de comparación por la sequía del año pasado, lo cual impacta positivamente explicando 1/3 del aumento. Claramente, la estimación del presupuesto sobre las exportaciones está sobrevalorada para nuestro modelo (el cual es consistente con respecto a los datos observados -ver gráfico abajo-).

Tipo de cambio

En cuanto al tipo de cambio, esperamos una depreciación de la moneda congruente con las bandas cambiarias implementadas por el BCRA. En ese sentido, el valor promedio de $40.1 va a ser superado por la banda cambiaria en mayo de 2019 (en el caso de que continúen con la tasa de 2%), pero además es importante considerar que se trata de un año electoral, que suele caracterizarse por un alto nivel de fuga de divisas que presiona el tipo de cambio.

Inflación

Por último, si bien el proceso inflacionario se desacelerará por una caída en la actividad económica, arrastra una inercia por la aceleración de los últimos meses de 2018 y por la actualización tarifaria de comienzos de 2019. Punta a punta, nuestra proyección es de 33%, de los cuales 10 p.p. se explican por la suba de precios regulados. En tanto, la suba promedio se ubica en torno a 45%, 10 puntos más que la proyección de Hacienda.

Presupuesto 2019: No tan cerca del equilibrio.

Modelizando el presupuesto para 2019 con nuestras estimaciones macroeconómicas, que incluyen el impacto del gasto público y de la recaudación en función de la actividad económica, obtenemos que el déficit será de 1.1% del producto (210 MM de pesos corrientes ó 145 MM de pesos de 2018, según inflación del presupuesto y 157 MM de pesos de 2018 según nuestra inflación esperada). A continuación, el detalle de cómo se conforman esos $210 MM.

El déficit se explica mayormente por un aumento superior de prestaciones sociales (+$130MM) que el presupuesto del gobierno. Esto se debe a que nuestro escenario inflacionario, junto con la suba de salarios nominales es mayor, y el gasto social está sumamente ligado a estas dos variables. Nuestro esquema de inflación también afecta a la partida Otros Gastos (+$25MM), que se relacionan estrechamente con esa variable.

Asimismo, tanto los escenarios de inflación y depreciación de la moneda provocarán que el gasto en subsidios energéticos, dependientes de ambas variables, aumente 6.5% (en comparación con -1.6% con respecto al 2018). Los subsidios en transporte disminuirán similarmente a lo establecido por el gobierno (debido al traspaso concertado con las provincias). En total, el rubro de subsidios decrecerá 2%, pero no 7% como supone el presupuesto. Eso genera un gasto adicional de $15 MM.

Desde el punto de vista de la recaudación, la misma subirá nominalmente por la inflación, pero caerá en términos reales en mayor medida que el gasto, como consecuencia de la actividad económica (tributarios serán de -$12 MM respecto al presupuesto). Este efecto se debe a dos fuerzas contrapuestas. Por un lado, con una mayor inflación y tipo de cambio más alto que mejora el dinamismo de varias líneas (ganancias, seguridad social, internos y combustibles). Por otro lado, dado que las exportaciones no aumentarán tanto, las retenciones tendrán un fuerte shock positivo, pero no será de un 200% como se plantea en el mensaje presupuestario.

Los ingresos no tributarios resultarán $28 MM menos que lo estimado por el gobierno. Lo cual se debe a que las rentas de la propiedad las valorizamos con una tasa de interés menor que surge de nuestro modelo de precios relativos, y que implican una estabilidad nominal. Esto contempla también los ingresos de capital que resultan de ventas del FGS acorde al 0.4% del PIB según lo pactado con el FMI. Por este concepto la diferencia estimada es de $15 MM corrientes.

Todo nuestro modelo presupuestario supuso iguales niveles de partidas para las provincias, debido a que estas ya estaban pactadas de antemano con cada provincia (como es el caso del subsidio al transporte público). Pero en el escenario político de desdoblamiento de elecciones en las provincias ¿Hacienda mantendrá el gasto discrecional hacia ellas a fin de obtener el equilibrio fiscal? ¿Cuánto representará eso?

Estamos hablando de un punto de producto que se deja de transferir hacia las provincias. La disminución del gasto discrecional total en el presupuesto es de 10%, pero para llegar al déficit cero en nuestro análisis debería ser del 64% ($210 MM). También está la línea de gasto de capital (obra pública), difícil en un año electoral, pero casi obligatorio para cumplir con la meta.

Conclusiones

En suma, el escenario fiscal depende del dinamismo de la actividad económica con pocas variables favorables: política fiscal, política monetaria, política de ingresos e inversión jugando en contra. En un escenario macro no tan favorable como el planteado por el gobierno, el déficit cero es difícil de obtener, pero no imposible. Macri podría sacarle provecho a la partición de las elecciones provinciales y, quizás, el costo político de disminuir fuertemente el gasto discrecional, se neutralice con la ganancia de llegar a fin de 2019 con la meta de déficit cero.

La bandera de llegada a la meta de déficit cero no luce tan clara como debería en una carrera donde las señales a los conductores tienen que ser fuertes para que puedan visibilizar su destino y desarrollar su estrategia de competencia. En ese sentido, a la luz de las expectativas de mercado, y en función del análisis que desarrollamos, queda en evidencia la necesidad por parte de la administración de poner en negro sobre blanco cuáles son los caminos a elegir para alcanzar la meta fiscal en este contexto macroeconómico.