Según la Mediterránea, el crecimiento se consolida en el andarivel del 3 % anual

|

Getting your Trinity Audio player ready...

|

Los últimos datos publicados por el INDEC sobre las cuentas nacionales reflejan una importante mejora del nivel de actividad en el país. La economía recuperó gran parte de la caída del 2016, alcanzando el PBI promedio de 2015, aunque falta un pequeño trecho para que la recuperación sea total (0.8% más).

En el segundo trimestre, la economía creció al 2.6% interanual y, comparando con el primer trimestre de este año, se expandió al 0.7%1 (2.8% anualizado). Como la economía ya lleva un 2% acumulado en el primer semestre, si se mantiene el ritmo del segundo trimestre hasta fin de año, terminaría 2017 creciendo al 3%. Para que se cumpla el 2.8% pronosticado por el mercado (REM)2 , tendría que registrarse cierta desaceleración en lo que resta del año. Si bien todavía no hay datos definitivos, indicadores parciales del nivel de actividad junto con los resultados de las PASO y la confianza en el gobierno medida por la Universidad Torcuato Di Tella3 , nos hace pensar que el escenario más probable es un crecimiento en torno o levemente por encima de 3% anual.

Componentes de la demanda agregada

Diferenciando por componentes, el mayor impulso lo dieron el consumo y la inversión. Fueron los más dinámicos en el segundo trimestre, aumentando 3,8% el consumo y el doble, 8,3%, la inversión, siempre contra el primer trimestre de este año, desestacionalizado y anualizado.

Por el lado del consumo, fueron determinantes la recuperación de los salarios frente a la inflación, la mejora en el nivel de empleo y el dinamismo de los préstamos personales. Por el lado de la inversión, el impulso vino dado por la construcción. Dado que no ha habido cambios significativos en los últimos meses, es probable que la dinámica de la economía en el tercer trimestre resulte similar.

Como se mencionaba antes, los motores del consumo en el segundo trimestre fueron la recuperación en el salario real, el aumento de los créditos personales (subieron 3% en el segundo trimestre netos de inflación), empleo creciendo (2% interanual y 0.4% trimestral) y una mejora en la confianza del consumidor (ICC – Di Tella, aumentó 6% trimestral). Si bien la inflación sigue siendo alta, la mejora en los salarios reales continuaría en el tercer trimestre porque la tasa de inflación mensual se ha estabilizado y tampoco se observa un deterioro del mercado laboral. Por lo tanto, esperamos que el dinamismo del consumo para el tercer trimestre continúe a un ritmo similar. Un dato en este sentido es la recaudación del IVA-DGI creciendo por encima de la inflación, 35.2% en julio y 37.5% en agosto.

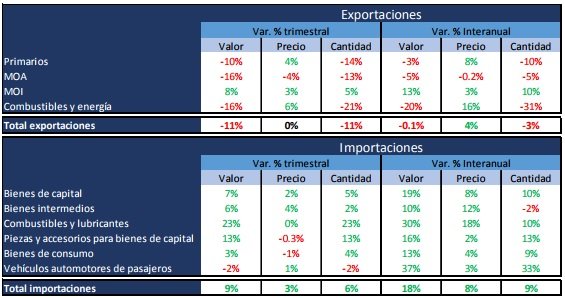

Por su parte, como en el último trimestre es probable una suba de las tarifas, el consumo podría perder algo de fuerza. Sin embargo, no todos los componentes de la demanda agregada hicieron aportes positivos al crecimiento. Las mayores importaciones (4%) y las menores exportaciones (-7%), impactaron de manera negativa. Considerando el peso que tiene cada componente, se puede ver que la caída de las exportaciones y el aumento de las importaciones, compensaron gran parte del impulso que le dieron el consumo y la inversión. Por eso el crecimiento fue inferior al 1% en el segundo trimestre.

Parte de esta dinámica tiene que ver con el hecho que los términos de intercambio han empeorado tanto en la comparación interanual como en el segundo trimestre. Esto debería generar presiones para que el tipo de cambio real sea más alto. Pero, si el sector público sigue consiguiendo financiamiento externo, aumentando la oferta de divisas y la política monetaria sigue fijando tasas de interés elevadas en su lucha contra la inflación, resultará más difícil la corrección del tipo de cambio real.

En el gráfico se ve que la dinámica de la balanza comercial desde el tercer trimestre de 2016 es similar a la tenía en la etapa previa al cepo cambiario de fines de 2011 (tercer trimestre de 2009 a tercero de 2011). Es decir, la situación del sector externo es similar a aquella que llevó al gobierno anterior a establecer el cepo cambiario. Por supuesto que son gobiernos completamente diferentes y, por lo tanto, no se esperan modificaciones de las reglas de juego. Pero este comportamiento hace más dependiente la trayectoria de la macro del acceso al financiamiento externo. Esto es muy relevante para la performance de las inversiones.

Como se mencionaba antes, la dinámica de la inversión también ha sido positiva. Su evolución se explica tanto por la evolución de la construcción como por la adquisición de maquinaria y equipos por parte de las empresas. En términos interanuales, la inversión creció a un ritmo del 7.7%. Cerca de la mitad de este guarismo se debe a la construcción, que creció a un ritmo de 11.5% interanual en el segundo trimestre. Por el lado de los bienes durables, gran parte de la expansión se apoyó en la importación de maquinaria y equipos de transporte.

La dinámica de las inversiones es positiva pero cabe hacer un comentario al respecto. Por el momento hay un sesgo hacia la infraestructura que si bien es cierto tiene efecto multiplicador y es bueno para el empleo, necesita ser complementada por más máquinas y equipos, en función de avances firmes en productividad. Sólo inversiones que impulsen la productividad pueden reducir la restricción externa en el futuro, haciendo que la actual dinámica resulte más sostenible.

Los últimos datos de las cuentas nacionales muestran datos positivos respecto del ritmo de recuperación de la economía. En consecuencia, las perspectivas para este año son mejores de lo esperado en materia de nivel de actividad. Desde el punto de vista de la demanda, el consumo ha mejorado y no se esperan grandes cambios para lo que queda del año, aunque puede perder un poco de fuerza hacia el final.

Los últimos datos de las cuentas nacionales muestran datos positivos respecto del ritmo de recuperación de la economía. En consecuencia, las perspectivas para este año son mejores de lo esperado en materia de nivel de actividad. Desde el punto de vista de la demanda, el consumo ha mejorado y no se esperan grandes cambios para lo que queda del año, aunque puede perder un poco de fuerza hacia el final.

El sector externo está en una situación que no es sostenible a mediano plazo. Las importaciones crecen fuertemente tanto en precios como en cantidades, mientras que las exportaciones están rezagadas. Por otro lado, la inversión tiene un muy buen ritmo, pero no está garantizada su sostenibilidad.

Si el contexto externa se complica y el financiamiento del resto del mundo se restringe, este dinamismo podría resentirse. Asimismo, es clave que la inversión genere aumentos de la productividad de la economía para diluir la restricción externa en el futuro.