El ilusionista federal: una reforma pendiente

|

Getting your Trinity Audio player ready...

|

Escriben Guillermo Knass y Martín Leiva Varela, ECONEA, para Economis. Después de las elecciones del 22 de Octubre el Gobierno nacional pretende lanzar un paquete de reformas trascendentales, entre la que más resuena es la tributaria, con la finalidad de dotar al sector productivo y/o comercial de mayor competitividad. Pero ésta debe estar acompañada de una nueva Ley Coparticipación que modifique el actual sistema que cuenta con grandes asimetrías verticales y horizontales dado que una gran proporción de los recursos tributarios de Origen Nacional no son transferidos de manera automática a las Jurisdicciones sino más bien, se les asignan a éstas conforme a las políticas a llevarse a cabo por el Poder Ejecutivo Nacional y por tal, históricamente su orientación siempre tiende a tener un sesgo importante hacia las Provincias con los mismos colores partidarios.

La Constitución Nacional de la Argentina adopta un sistema federal, donde coexisten del Estado nacional como Soberano, los Gobiernos provinciales y los municipales con sus respectivas autonomías. Pero con el correr de los años se fue tornando cada vez más ilusoria la premisa del federalismo mediante el avasallamiento de las facultades tributarias que no le delegaron las Provincias al Estado nacional ante los diferentes contextos de crisis económicas, no existiendo a la fecha una correlación entre los recursos automáticos que reciben las Provincias con el cúmulo de competencias en seguridad, educación y salud que éstas fueron asumiendo sin la pertinente transferencia de los recursos que debía efectuarle el Estado nacional, lo que fue atentando claramente con sus autonomías.

Es claro que sin recursos no existe autonomía, tal como lo decía el propio inspirador de la Constitución Nacional, el gran maestro Juan Bautista Alberdi, quien entendía que nunca existiría la autonomía en los Estados locales (Provincias y Municipios), si carecían de recursos suficientes para realizar las funciones de gobierno y promover a su bienestar general.

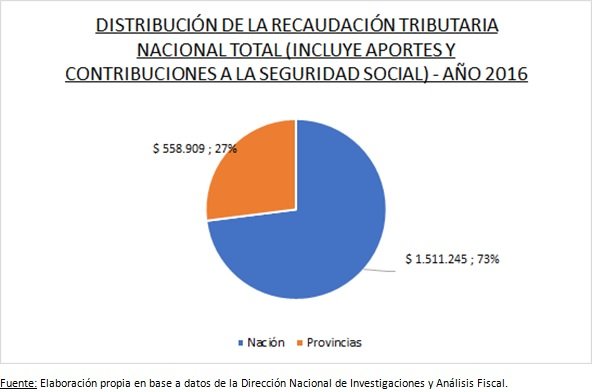

Tal como lo expone el gráfico precedente, del total de los recursos tributarios de Origen de Origen Nacional que en el año 2016 ascendieron a $ 2.070.153,7 millones de pesos (que incluye aportes y contribuciones a la Seguridad Social), las Provincias percibieron un total de $ 558.908,8 millones que represento el 23 % del total, en tanto que el Estado Nacional se quedó con el 73 % de los mismos. A su vez, si no se contemplan los recursos destinados a la Seguridad Social, las Provincias participaron en la distribución primaria de dichos tributos en un 36 %.

En tal sentido, dicha distribución mencionada que reciben las provincias no logra alcanzar los 2 tercios de lo que les hubiera correspondido si se transfirieran los recursos en base a lo estipulado en el Artículo 3 de la Ley N° 23.548, donde establece que a las Provincias le corresponden el 56,66 %, siendo este incrementado después con la inclusión de Tierra del Fuego y de Ciudad Autónoma de Buenos Aires, pasando así la distribución primaria al 61,11 % del total. Es por ello que el régimen vigente de distribución de los recursos tributarios de origen nacional presenta grandes falencias por no contemplar una relación directa a las competencias, servicios y funciones, como así también, en la distribución secundaria los criterios objetivos de reparto para un logro de un grado equivalente de desarrollo, calidad de vida e igualdad de oportunidades en todo el territorio nacional.

Dotarse de mayores recursos de los que en realidad le demanda al Estado Nacional en virtud de sus competencias originó, por ejemplo, que en el año 2016, la Provincia de Buenos Aires percibiera el 41,8 % de las transferencias corrientes y de capital no automáticas (discrecionales) del total efectuado a las 24 jurisdicciones que fue por un total de 109.228 millones de pesos, donde claramente mediante ese esquema alternativo se buscó compensar los desequilibrios que le ocasionan a esta jurisdicción la no actualización del Fondo del Conurbano Bonaerense correspondiente a la afectación de la recaudación del impuesto a las Ganancias, pero claro queda que ésta no es la única jurisdicción afectada en el reparto vigente, sino que también existen otras jurisdicciones como Misiones que con una ubicación en el puesto N° 9 en cuanto la cantidad de habitantes, se ubica hoy en el puesto N° 19 en la distribución per cápita de los recursos coparticipables.

No puede obviarse también que el proceso inflacionario afecta sustancialmente la equidad vertical y horizontal del esquema de federalismo fiscal vigente en nuestro país que provoca serios inconvenientes y por consiguiente, será necesario incluir estas consideraciones al momento de discutir el nuevo régimen que habrá de regir para las relaciones financieras entre el nivel central de gobierno y las jurisdicciones provinciales. La inflación tiene origen, entre otras cuestiones, a consecuencia de la emisión monetaria por parte del Banco Central de la República Argentina para financiar el déficit fiscal del Estado nacional mediante los adelantos transitorios, que termina siendo en definitiva un impuesto no coparticipable.

A modo de síntesis, hoy en día en la Argentina a pesar de adoptar un régimen formalmente federal funciona en parte como un régimen unitario por la centralización de las facultades recaudatorias y del poder político en manos del Gobierno nacional y por tal, el federalismo fiscal que aborda como se distribuyen las responsabilidades del gasto y las facultades impositivas entre los distintos niveles de gobierno federal debe tender a un desarrollo equitativo en todo el territorio nacional.