Esperando el viento de cola

|

Getting your Trinity Audio player ready...

|

Un informe de la consultora Abeceb sobre el intercambio comercial Argentino, estima que aún con la incertidumbre respecto de cómo reaccionará el frente externo al cambio de escenario macro, el 2018 cerraría con un déficit entre 9 mil y 10 mil millones, no muy distante a lo que fue el cierre de 2017.

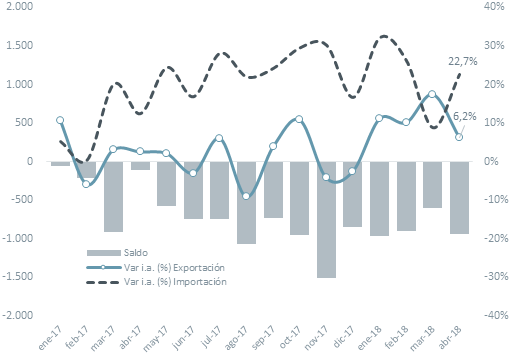

En el último mes anterior a la turbulencia cambiaria, el rojo comercial argentino continuó ampliándose. Producto de unas exportaciones que alcanzaron USD 5.164 millones (+6,2%) y las importaciones totalizando USD6.102 millones (+22,7%), el déficit de abril cerró en 938 millones de dólares (el peor resultado del año) y acumula 3.420 millones en cuatro meses, una suba interanual de 165%.

Evidentemente el salto del tipo de cambio real alterará el tablero del intercambio comercial argentino en el segundo semestre del año. Sumado a lo que ya se descuenta será un menor de nivel de actividad, las importaciones difícilmente sostengan la fuerte dinámica de los primeros cuatro meses. En tanto, la depreciación del precio puede ayudar al sector exportador, particularmente a las MOI argentinas. Esto nos hace esperar un rojo que, aunque por encima de los más de 8.000 millones del 2017, será inferior a lo que anticipábamos al comenzar el año.

Como dijimos, las exportaciones subieron 6,2% (la menor expansión mensual de 2018) y acumulan un 11% de suba en lo que va del año. Es para destacar que de no ser por el efecto precio (+10,3), abril habría sido un mes de retracción, ya que las cantidades bajaron 3,7%. Dadas las malas perspectivas para la exportación de algunos bienes del agro que todavía no se terminaron de plasmar en los datos, este 11% es más un techo que un piso para lo que será la dinámica hacia el resto del año.

En abril, fue llamativa la merma en las ventas externas de productos primarios (-13,3%) en lo que venía siendo un buen inicio del año. Esto se explica principalmente por el derrumbe de las exportaciones de semillas oleaginosas (soja en grano) que cayeron 68%. En cambio, fue un buen mes para la exportación de pescados y mariscos (+23,25) por encima de lo que fue el primer trimestre, y se expandieron las ventas de cereales (+5,8%) aunque empiezan a desacelerar, en línea con lo que será un segundo semestre de retracción por la menor cosecha. Para el caso de las MOA el efecto precio alcanzó para mitigar el bajón en las cantidades exportadas (+14,2% vs -8,4%), en un mes donde repuntaron levemente los valores exportados de pellets de soja (si bien el agregado de cuatro meses sigue -3,9%) y donde Grasas y Aceites tuvieron un mes “menos malo”.

Párrafo aparte para las MOI (+17,4% interanual), que quiebran la retórica general, ya que suben más las cantidades que los precios (+10,1 vs 6,7%). Vehículos de transporte terrestre confirman la tendencia (+23,9), mientras que “volaron” las exportaciones de piedras y metales preciosos (+63%), con lo que ya casi son la mitad de las ventas de automóviles.

Productos químicos fueron una gran decepción, cortando la racha alcista del primer trimestre (-1,7% en abril contra el 18,8% que venía acumulando). Por último, las ventas de combustible se expandieron al 91% por efecto petróleo crudo (subió +220% ya que no tuvieron prácticamente ventas en abril 2017 y carburantes (con mayor incidencia del rubro) subió 37%

Las importaciones se expandieron 22,7%, borrando la imagen sugestiva que había dado marzo, donde un efecto base de comparación alto habían llevado la expansión interanual a un módico 8,8%. Este mes, ya con una comparativa “normal”, las ventas volvieron a crecer a niveles de dos dígitos. En el desestacionalizado también crecieron, aunque no con fuerza (+1,4%) lo que refuerza este punto.Un dato saliente es el casi nulo efecto precio en las importaciones (+0,3%) por lo que la totalidad del crecimiento en el valor importado se explica por suba en las cantidades (+22,4%). Entre rubros, se suele mirar con atención la dinámica de los bienes de capital. Aunque volvieron a crecer tras la caída de marzo, esta categoría muestra la menor dinámica entre los usos clasificados por INDEC. Aunque se explica en una porción significativa por menores precios de importación (-4,2%), en tanto, las cantidades crecen 15,4%, cerca de como lo hacen consumo o bienes intermedios. Estos últimos aumentan el ritmo y se sitúan 26,4% en términos de valor (precio cantidad) 4 meses contra 4 meses, mientras las importaciones para consumo doblaron el rendimiento del primer trimestre (+23,8% contra 16,2%). Por su parte las compras de automotores volvieron a crecer con fuerza (+34%) tras el bajón de marzo.

Viendo los principales intercambios bilaterales observamos que las exportaciones a Brasil subieron 20,8%; parecido a lo que fue el primer trimestre (24,1%); mientras las importaciones subieron apenas por encima (+21,4%) elevando un poco el acumulado del año. El rojo fue así de 782 millones, 22% por encima del déficit de mismo mes de 2017.Las ventas a China, en cambio, cortaron la buena dinámica del primer trimestre (+23%) con un recorte de 32% abril contra abril. Se explica fundamentalmente por la baja en las exportaciones de soja en grano, compensada solo parcialmente con los envíos de carne que vienen creciendo en el acumulado del año. Las importaciones de este país siguieron subiendo fuerte (+40,6%) con lo que el rojo bilateral de abril dobló lo que fue el de mismo mes de 2017, pasando de 381 a 822 millones El intercambio con Estados Unidos viene contrayéndose: exportaciones cayeron -6,5% recortando a 14,2% de suba en lo que va del año. Las importaciones cayeron también 10,3% y en cuatro meses están 2,9% por debajo de igual periodo de 2017. El déficit mensual fue así menor al del año pasado (217 millones contra 258)

En resumen, las importaciones vienen mostrando una dinámica sostenida desde principios de 2017 que será morigerada a partir de mayo por un menor crecimiento y tipo de cambio mayor. Por el otro lado, las exportaciones empiezan a mostrar los efectos de la sequía, que le ponen un techo a su rendimiento para lo que queda de 2018. Si bien hay un grado de incertidumbre alto respecto de cómo reaccionará el frente externo al cambio de escenario macro, desde ABECEB vemos 2018 cerrando con un déficit entre 9 mil y 10 mil millones, no muy distante a lo que fue el cierre de 2017.