Warning: Attempt to read property "post_excerpt" on null in /home/u938586669/domains/economis.com.ar/public_html/wp-content/themes/magazine-7/inc/hooks/blocks/block-post-header.php on line 15

Inflación: La evidente necesidad de resolver un tema estructural

Escribe Alejandro Balbo

|

Getting your Trinity Audio player ready...

|

Este artículo plantea la urgencia de resolver una vieja y conocida problemática de la Argentina, la inflación.

Luego de una intensa primera ola de pandemia por la cepa Covid-19 y por entonces con una incipiente declaración de los principales laboratorios del mundo en el último trimestre del mismo año anunciando la producción de vacunas, se

empezaba a vislumbrar una salida a esta crisis. Sin embargo, siete meses después del inicio de la campaña de vacunación a nivel mundial vemos situaciones disimiles entre las distintas regiones del mundo tanto en cuestiones económicas como sanitarias.

¿Qué factores impulsan estas diferencias entre los distintos países de nuestro planeta? ¿Cuánto hay de crecimiento sostenido y cuánto de efecto rebote? ¿Por qué impacta tanto la inflación en nuestro país a diferencia del resto del mundo?

Análisis de contexto

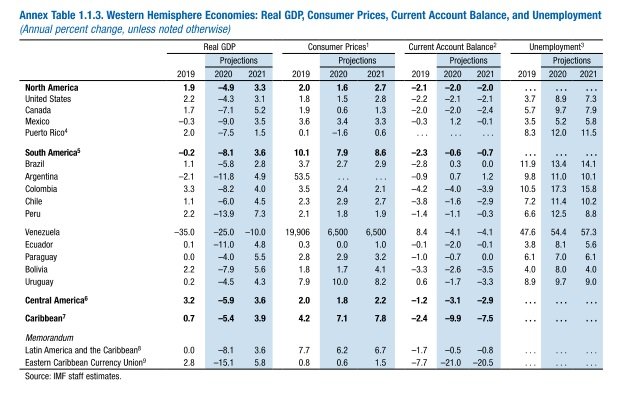

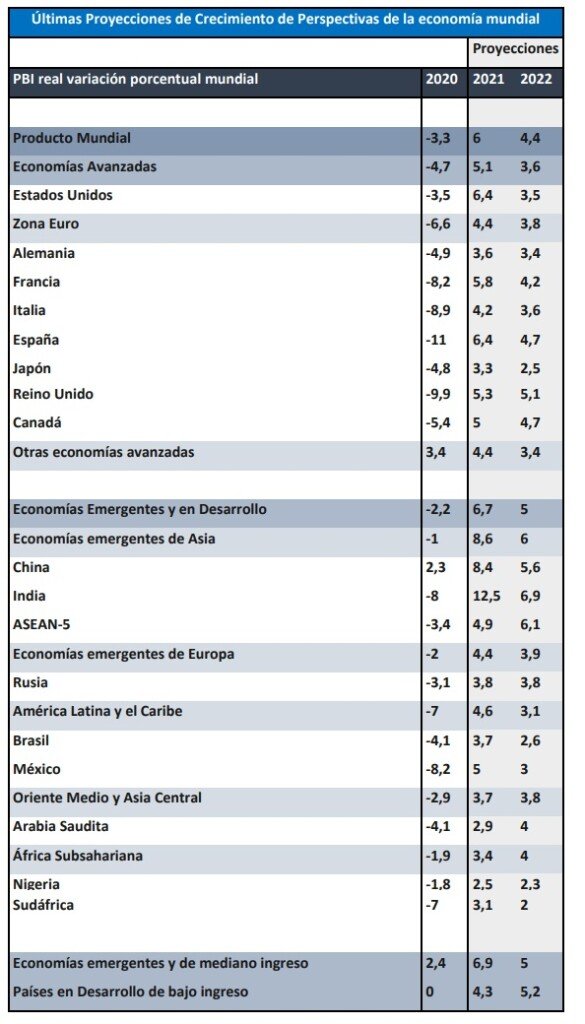

A lo largo de este último año y medio hemos visto como la economía mundial entró en una fuerte espiral recesiva donde sólo la República Popular China (2,3% de crecimiento económico) salió airosa de una caída mundial del PBI que estuvo en el orden del -3,3% durante el año 2020. Las economías más avanzadas del mundo (nos estamos refiriendo básicamente a la Zona Euro, UK, EEUU, Canadá y Japón) tuvieron una contracción de sus PBI en torno al -4,7%. Para tomar una real magnitud de cómo castigó esta pandemia a las grandes potencias, economías como la de España, Reino Unido Italia y Francia cayeron aún más con fuertes contracciones por encima del 8%. *

Según las últimas proyecciones del FMI realizadas en abril del corriente año, el organismo internacional pronostica para nuestro país un crecimiento en orden del 5,8% para el 2021.

Estos valores no difieren mucho de las proyecciones de octubre 2020 en torno al 4,9% para el mismo período. En cualquier otro año de nuestra historia reciente estos serían números fantásticos para un año en crecimiento, pero teniendo en consideración la retracción económica del -10% del ejercicio 2020 y si consideramos un crecimiento moderado estimado en el orden del 2,5% para el año 2022, parecería que todavía han un largo camino hacia la recuperación.

En la región sudamericana el otro agravante a considerar en esta situación es que tres años del PBI (2020 con números reales y sus consecuentes proyecciones 2021 y 2022), toda Sudamérica iniciaría el año 2023 con un “Superávit Postpandemia” muy moderado en torno al 0,4% (esto surge de las sumas de la caída del 6,6% que sufrió el subcontinente en el año 2020 más las proyecciones positivas del 4,4% y 2,8% de los ejercicios 2021 y 2022 respectivamente). Nuestro país, bajo este análisis, iniciaría el 2023 con un “Déficit Postpandemia” de su PBI en el orden del -1,7%. (-10% 2020; 5,8% 2021; y 2,5% del 2022 = – 1,7%)

Si a su vez comparamos la recuperación de nuestra economía con otras regiones del resto del mundo nos encontramos en una situación de mayor desventaja. Se pronostica para la región de Centroamérica un superávit de este trienio del 2,5%, un superávit para Norteamérica del 5,5%, un 3,2% para Europa y por último el continente asiático, con un destacado 11,5% de superávit para comienzos del 2023.

Estos valores de Asia se explican principalmente con las proyecciones de crecimiento descomunales para China e India. Estas dos potencias, con prácticamente un tercio de la población mundial crecerán en promedio entre el 2021 y 2022 por encima del 8% anual.

Dadas estas proyecciones, ¿por qué nuestro país se encuentra en una situación de tanta desventaja en esta fase de recuperación económica que se evidencia a nivel mundial? Si miramos a nuestro alrededor, toda la región Sudamericana se encuentra en una virtual crisis política con varios países en estado de convulsión social (superior a lo que nos tiene acostumbrado nuestro país). Chile con su reforma constitucional, Perú con sus elecciones reñidas, Brasil con un Jair Bolsonaro en busca constante de enfrentamientos con la oposición y hasta Colombia con las últimas revueltas sociales del pasado mes de mayo.

Sin embargo, todos estos países que acabamos de mencionar tienen mejores proyecciones de crecimiento que nuestro país, con lo cual se hace difícil explicar la situación de la débil recuperación desde esta perspectiva.

Ahora bien, si analizamos la campaña de vacunación internacional podemos dar un argumento que tal vez nos oriente a entender no tanto la fuerte caída económica del año 2020 pero sí la moderada recuperación que muestra la región Sudamericana (con Argentina a la cabeza), principalmente debido a su retraso en la campaña comparada con el resto del mundo (principalmente con EEUU, Zona Euro y Pacifico). Este retraso en la campaña de vacunación genera que los gobiernos sigan aplicando fuertes restricciones a la circulación de personas con su consecuente impacto en la actividad económica.

A su vez, otra situación que llama la atención de la fuerte crisis que atraviesa nuestro país es el análisis de una de las industrias que menos sufrió las consecuencias del freno en su dinámica productiva: la industria del Agro (con fuerte incidencia en la matriz productiva argentina) que viene aportando varios trimestres de balanza comercial positiva para las arcas del gobierno, sumado al aumento de los precios internacionales de los commodities, nos permitió encontrarnos con una de las pocas variables que viene sosteniendo un crecimiento de divisas o al menos valores constantes que aportan mes a mes al superávit comercial (dato que nos resulta por demás confortante). Podemos inferir que no es ésta la principal variable a analizar si queremos encontrar el porqué de la fuerte caída económica durante el 2020.

Relevancia de la inflación

Entonces, dentro de la baja performance en materia económica de Latinoamérica durante el ejercicio pasado y considerando que la inestabilidad política es una característica en común entre todos sus miembros y sumando la falta de infraestructura (que es otro déficit atribuible a toda la región), deberíamos buscar cuál es el gran diferencial entre nuestro país y nuestros vecinos para analizar el porqué de la dificultad de ponernos en un sendero de crecimiento

estable.

Es por todo ello que nos planteamos deducir a nuestro entender que sin dudas la inflación es la gran variable a controlar si queremos mantener un sendero de crecimiento sostenible sin pasar por constantes sobresaltos.

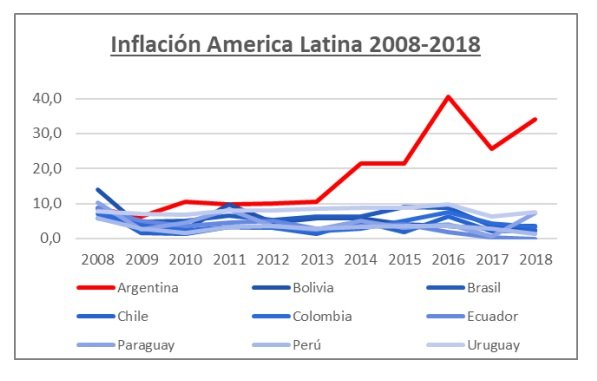

Desde hace más de una década nuestro país viene mostrando índices de inflación por encima de los dos dígitos, acrecentando su curva en los últimos 5 años con una inflación promedio en el orden del 35%, siendo la segunda inflación más alta del mundo. No hace falta ser experto en economía para saber que es muy complejo planificar, proyectar, crecer y desarrollarse con estos números.

Lamentablemente todo se transforma en una carrera del día a día. El corto plazo parece transformarse en lo único que importa y el largo plazo termina siendo el periodo entre elecciones bianuales. Simplemente es imposible pensar en un proyecto de país en estos términos.

En base al artículo publicado por Juan Gasalla el pasado 5 de julio del corriente año “Más pesos en la Calle” podemos observar lo que los monetaristas llaman “neutralidad del dinero”, tomando como ejemplo la variación en los últimos 20 meses (desde la victoria de Alberto Fernández a ines de octubre de 20 9) del tipo de cambio “ ibre” o “Blue” con respecto a la variación de la Base monetaria. En el mismo periodo podemos observar la intervención del gobierno en el tipo de cambio oficial y su relación con la inflación.

La base monetaria en este período aumentó un 113%, mientras que el dólar libre corrigió su valor en un 131%. A su vez, cuando nos referimos al valor del dólar oficial vemos que este último incrementó su valor en un 61%.

Por otro lado, si vemos la inflación acumulada en los últimos 20 meses obtendremos un 65% de acumulación del índice de Precios. Esto nos llevaría a conclusiones prematuras relacionadas a un tipo de cambio oficial que acompaña a la inflación de nuestro país, mientras el tipo de cambio libre tiene una respuesta más correlacionada con el comportamiento de la expansión de la base monetaria.

Si queremos buscar un comportamiento atípico entre estas variables, debemos situarnos en el tiempo y buscar las variaciones del tipo de cambio oficial entre los periodos junio 2002 y junio 2009. Vamos a encontrarnos con una relación Peso/Dólar con un comportamiento “ ijo” entre esas dos puntas (3.79 vs 3.85) mientras que la inflación acumulada en el mismo periodo se calcula en el orden del 150% (según datos INDEC y consultoras privadas período 2002/2009). Para ello, debemos ponernos en contexto y no es lo mismo salir de la mayor crisis económica que haya tenido el país (diciembre 2001) que encontrarnos en una economía estancada en su crecimiento, pero con alta inflación año a año (periodo 2009-2020).

Alternativas a considerar

El gran interrogante o mejor dicho la respuesta que debemos buscar a esta crisis de inflación que tiene nuestro país casi en soledad con respecto al resto del mundo (sólo superada por Venezuela), es cómo detener la inflación. Sabemos que una opción sería a través de una medida de Shock: esto es fuerte ajuste del gasto público sumado a una fuerte restricción de la emisión monetaria que ayudaría a bajar la circulación del dinero, con un respectivo vuelco a la desaceleración de precios, pero haciendo estragos en la ya muy deteriorada situación económica, por lo que, se trata de un camino a tomar casi inviable.

La se segunda opción estaría en poner el foco en las denominadas “expectativas adaptativas inflacionarias”. Esta teoría fue popular en los años ochenta, como una explicación a algunos aspectos de la crisis económica que sufrió el mundo occidental después de la crisis petrolera de la década de los setenta.

En la teoría de la inflación, la inflación generada por la demanda y la inflación generada por los costos son usualmente shocks de corto plazo. Sin embargo, una serie de tales shocks puede llevar a la gente a creer que la inflación es una característica permanente de la economía, en especial si estos son los suficientemente grandes. En este caso las personas modificarían su comportamiento económico basado en sus expectativas de una inflación más alta en el futuro. Por ejemplo, se podría empezar a demandar mayores incrementos nominales de sus salarios. Esto incrementa los costos, lo que lleva a que las empresas incrementen sus precios, especialmente si ellas tienen expectativas de inflación similares.

Esto genera una nueva ronda de incremento en los salarios. Como resultado se genera una espiral de incrementos en los precios y salarios lo que genera aún más inflación en la economía. La combinación de esta espiral de precios/salarios y expectativas inflacionarias que reflejan la experiencia del pasado reciente generan una inflación autosostenida.

En nuestro caso, el Shock de expectativas lo da generalmente el precio del dólar por la constante necesidad argentina de protegerse de todos los males a través de la moneda norteamericana (moneda corriente en nuestras costumbres).

Deberíamos entonces avanzar por dos flancos. Primero, en base al comportamiento visto en el último tiempo, realizar un control de emisión monetaria procurando el equilibrio entre inyección al consumo sin disparar el precio de la divisa estadounidense. Segundo y más complejo “calmar expectativas”.

Sabemos que esto no se logra fácil en nuestro país, pero debemos proponernos como sociedad, particularmente desde lo político en generar reglas claras, proyectar un camino, explicarlo, comprometerse a respetarlo, y en caso de desvíos, salir inmediatamente a justificar el porqué, volviendo a mostrar interés en retomar el camino trazado. Esto sin un acuerdo político con la oposición se hace casi imposible, sin importar quien esté gobernando. Desde cualquier escuela económica se busca estabilidad cambiaria y control de inflación (sólo basta ver cómo se comporta el mundo). Es hora de dar el primer paso para entablar una conversación que lleve como primera acción explicar un plan de

mejora de expectativas inflacionarias.

Si la situación social no permite medidas de fuerte shock (ley de convertibilidad de los 90), es imprescindible mostrar un camino de 3 o 4 años de baja paulatina (pero sin pausa) de metas inflacionarias, con una propuesta para un inicio de acuerdo del plan a ejecutar. Si Argentina no reconoce y procesa su fracaso en esta materia, será difícil que podamos salir de esta crisis que todos sabemos que excede largamente esta pandemia.