La inversión y el crecimiento siguen transitando en la incertidumbre

|

Getting your Trinity Audio player ready...

|

Transcurridos 18 meses desde la asunción de la nueva administración encabezada por #MACRI, estos coinciden con la apertura de la campaña electoral correspondiente a los nuevos comicios legislativos a desarrollarse entre las PASO de Agosto y las elecciones generales de Octubre. Ello abre una nueva instancia para el gobierno ya que tendrá su primer test electoral para conocer en las urnas el termómetro de la calle y más importante aún, si el curso del programa económico que tiene en mente llevar a cabo, se sustenta en la legitimidad que reciba de los resultados.

En este año y medio de gobierno, los pros quedaron del lado del blanqueo, la salida del cepo, el arreglo con los fondos buitres y la inserción con el mundo. Por el lado de los contras, sin dudas el crecimiento y la inversión siguen transitando un camino de mucha incertidumbre aun en año impar y electoral, donde la inflación si bien bajará a la mitad respecto de 2016, todavía sigue lejos de haber sido domada. A ello debe sumarse que el gasto público se acerca a los 50 puntos del PBI y la presión tributaria no soporta más un solo aumento, lo que representa sin dudas el mayor de los escollos (hay otros más por supuesto) para que la Argentina resulte tentadora a la hora de poner un peso para inversión.

En ese contexto, sumado a la suba del dólar que tuvo un fuerte rally alcista durante el último mes posicionándose con un nuevo piso, el acuerdo final con los docentes en la provincia de Buenos Aires, los casos de corrupción por las coimas de la constructora brasilera Oderbrecht que salpican a toda la política y al de la ex presidente #CFK al decidir participar de las elecciones legislativas, es que llegamos a esta mitad del 2017 donde la campaña ya arranca y seguramente las decisiones más profundas como necesarias que le urgen al país serán pospuestas para después de noviembre o principios de 2018 como si el país pudiera darse el lujo de esperar semejante tiempo.

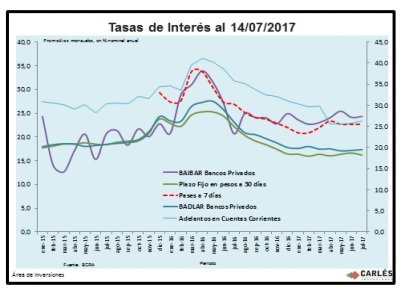

Situación actual

Con la mirada más en lo coyuntural, y respecto al #DOLAR es importante comenzar explicando que a partir de la salida del cepo se determinó un nuevo mecanismo de flotación cambiaria donde la divisa es fijada libremente por el efecto de la oferta y la demanda aunque dentro de ciertos límites. Por consiguiente, los efectos internos y externos pasan a jugar un papel distinto en la cotización a diferencia de los que sucedía durante el cepo donde el efecto de una suba lo podíamos observar en la brusca caída de reservas para poder mantener el tipo de cambio. Por otro lado también es cierto que desde el último del cepo hasta las últimas 3/4 semanas, el dólar no había experimentado grandes fluctuaciones, excepto algunos chispazos que ocasionara el Brexit con una suba del 8%, como la victoria de Trump con un +4%. De hecho recién en mayo último el efecto Brasil cuando Temer parecía un presidente destituido, produjo un aumento del 3% e inclusive la sorpresa que significo que el MSCI el pasado 20 de Junio no elevara al país a la categoría de país emergente, también produjo un pequeño salto de la divisa. Pero con cada uno estos sucesos externos, a los pocos días apareció la oferta y la divisa retrocedió al mismo nivel anterior. Sin embargo, el cierre de listas del pasado 24 de Junio produjo un movimiento interno político donde la moneda experimentó una volatilidad inusual y luego de seis meses de cotizar en torno a los $16 pesos sumó varias ruedas de suba en las que acumuló un avance de casi el 8% en 10 días, encontrando inclusive un nuevo piso más cerca de $17.

Por otro lado, cabe recordar que durante este último año mucho se habló de que el dólar venía bastante atrasado producto en gran parte de la inflación, luego por la fuerte toma de deuda para financiar el déficit fiscal y también ayudado por las liquidaciones del campo. De hecho si tomáramos como base los $13,95 como valor del dólar desde la salida del cepo y el inicio de la flotación cambiaria, el mismo aumento hasta estos días solo un 25% cuando en el mismo periodo experimentamos una inflación de casi el 54%, es decir que de todos los bienes de la economía, el dólar fue de los que menos vio aumentar su precio desde la salida del cepo. Es cierto que la coyuntura electoral siempre plantea incertidumbres, ello se traduce en dolarización de carteras. Sin embargo, esta volatilidad con la ayuda de la oferta encontrará pronto un nuevo equilibrio, siempre y cuando se establezca dentro de los límites que el BCRA considere aceptable, de lo contrario tiene reservas suficientes (casi USD 48mil millones) para salir a contener cualquier suba extra. Pero es necesario comprender que el sistema de flotación que tenemos tiene estos vaivenes.

Otra situación para destacar es la creación del IPC Nacional que comenzó a regir con la publicación del Indec de la #INFLACION de junio, el cual pasara a ser la nueva brújula que el BCRA utilizará para tomar decisiones de política monetaria a partir de ahora. El mismo marcó un 1,2% de suba mensual, acumulando un aumento del 11.8% en lo que va del año lo cual muestra una inflación anualizada del 25%, todavía lejos de la meta del 17% propuesto, sobre todo porque el mes de julio será difícil en materia de precios de los bienes regulados con la última suba oficializada de combustibles, prepagas, cigarrillos, etc. Los índices de precios más altos en el mes se muestran tanto en el Gran Buenos Aires como en la región del NEA con 1,4%, los sigue el área patagónica con 1,1% y luego con 1% Cuyo y la región pampeana, siendo la región del NOA la menos afectada por los precios con 0,9%.

Por el lado de la inflación núcleo que excluye a los regulados y estacionales, dio un poco más arriba en la mensual con 1,3%, pero acumula un 10,7% en el semestre que anualizado llega al 22,5%. De todas formas la entidad monetaria se muestra optimista de cara al último semestre e inclusive espera un cuarto trimestre con subas de 1% en el índice general. En resumen, 22,4% es la tasa de inflación interanual registrada en el mes de junio para el promedio nacional. Y constituye la tasa de aumento de precios más baja desde febrero del año 2010, hace exactamente 7,4 años. Sin embargo, la meta anual sigue estando lejos y la inflación núcleo muestra una mayor resistencia a la baja por lo que el Banco Central permanece alerta y con una política monetaria que deberá endurecer, sobre todo porque sigue girando dinero emitido al tesoro y eso contrarresta el objetivo.

Respecto a la #ACTIVIDAD, se informó el primer cuarto del año y la economía ya acumula tres trimestres seguidos en alza. El crecimiento fue de +1,1% respecto al último trimestre de 2016 y la variación fue del +0,3% en relación al mismo periodo del año anterior, por encima de las estimaciones privadas. En la descomposición del análisis, por el lado de la Oferta Global hubo un aumento del 4,3% en las importaciones de bienes y servicios reales. En la Demanda global se observó un alza de 3% en la formación bruta de capital fijo. El consumo público registró una suba de 1%, mientras que el consumo privado creció 0,9%; y las exportaciones de bienes y servicios reales registraron una variación de -1,8%. El valor agregado más importante se dio en el sector de la pesca donde se observó un crecimiento interanual de 31,1% pero la construcción a través de la obra pública principalmente también viene mostrando buenos números durante todo 2017.

Perspectivas

A pocos meses de cumplirse la mitad del mandato de este gobierno, es ciertamente preocupante observar que las medidas más fundamentales que el país está necesitando hace ya demasiado tiempo, solo se comenten en conferencias de prensa o vía twitter, a la vez que no solo no se avanzan sobre ella sino que se deterioran con más impuestos y regulaciones. Este gobierno asumió con la firme convicción de volver al mundo, de comerciar con todos, de combatir el narcotráfico, de bajar la inflación y reflotar el mercado de créditos hipotecarios. Además, de reformar el sistema impositivo, fiscal, laboral y previsional, todas medidas necesarias para atraer inversiones, crecer y salir de un estancamiento que lleva casi 6 años sin generar empleo en el sector privado.

Sin embargo el único foco por el que se lo vio hasta el momento atacar con toda su artillería fue para terminar con el cepo cambiario, para generar un blanqueo de capitales que sin dudas fue tan exitoso como la salida del cepo, pero sobre todo cuando solucionó rápidamente el problema con los fondos buitres. El gobierno anterior, a quien los mercados internacionales le dieron la espalda, se encargó de vaciar al Banco Central y utilizó la maquinita como herramienta para financiar el déficit fiscal, generando una inflación feroz y por supuesto distorsionando todos los precios de la economía, lo que sin dudas en 2016 se pagó.

Ahora, este gobierno, si bien tomo las riendas decidido a eliminar la inflación, no ataco el déficit y encima lo aumentó, es decir mutamos de emisión monetaria a deuda externa como método adicional a la terrible presión impositiva para seguir financiando un gasto aún mayor. Por consiguiente, a través del BCRA comenzó un enorme trabajo de absorción de pesos a través de colocación de LEBACs a tasas sumamente elevadas a fin de generar una contracción monetaria tal como los libros lo indican para producir una desinflación y equiparar la cantidad de dinero con su demanda. Pero aquí el problema es que esta política en forma aislada jamás puede tener éxito si no es acompañada por una disminución del gasto público. Así, alternamos meses con una inflación del 3% o 4% a otros con 1% o menos y cuando pensamos que lo peor pasó y comenzamos a bajar la tasa, en seguida rebrotan los precios y mientras tanto la base de LEBACs se transformó en una peligrosa bola de nieve cortoplacista que tiene el mismo tamaño que la base monetaria y para colmo genera déficit cuasi fiscal a través de los intereses que se deben pagar por la colocación. No obstante ello, sin dudas la inflación bajará casi a la mitad este año respecto de 2016, pero a costa de permanecer demasiado tiempo sin palpar resultados reales.

Y tal como viene sucediendo con todos los gobiernos últimamente, se someten a un testeo de su gestión a través de las elecciones de medio término de octubre y por ende, las decisiones de mayor envergadura parecen quedar otra vez a la espera de los resultados de los comicios. El problema de esta metodología tan utilizada, es que también los inversores terminan dilatando proyectos a la espera de los resultados. Y el gobierno termina perdiendo tiempo preciado a cosas que urgen puesto que la presión impositiva y los costos laborales en el mientras tanto fulminan a las pymes, a las economías regionales y a todo el sector privado que soporta la carga de un gasto publico insostenible para lo que este país hoy produce. Es decir, no hay decisión política de atacar un problema del cual todos o casi todos estamos convencidos de que existe, pero por cobardía, falta de ideas, de un plan integral o simplemente por falta de convicción, no se llevan adelante mediante excusas como el costo social, como si los costos sociales de no hacerlo no fueran los suficientemente graves para el trabajador en su vida cotidiana o para el empresario a la hora de sostener fuentes de trabajo.

Conclusión

La economía creció sólo +0,4% en los primeros 4 meses del año, un pobre y magro rebote económico luego de la caída de -2,2% en 2016. Ahora bien, mirando sector por sector los datos permiten anticipar que durante mayo y junio la economía aceleró su tasa de crecimiento a no menos del +2,0% interanual. Se reactivó la construcción desde marzo y se sumó el repunte de la industria desde mayo. Además la recaudación tributaria al cierre del primer semestre acumuló una suba de +30,7% respecto a 2016, lo cual permite anticipar la reactivación del demorado consumo, el cual se verá reforzado sin dudas con el aguinaldo y el cierre de las paritarias pendientes.

Todos estos indicadores permiten prever que la economía llegará creciendo a un ritmo del +3% al momento de las elecciones. Sin embargo, dicho crecimiento no llegará ni en la magnitud, ni en los tiempos o en la calidad esperada por el gobierno. Por supuesto que el rebote económico es siempre bienvenido para una administración que a pesar de errores propios, desde que asumió apaga incendios macroeconómicos heredados, esquiva con deuda la calamitosa realidad de Santa Cruz, y quiere llegar creciendo a las elecciones. Pero Argentina es un país que fue potencia en los inicios del siglo XX, cayó a emergente ya para mediados del siglo pasado, y se hundió a la condición de frontera en la última década. En el camino, el país dejó de ser uno de los países que lideraba la globalización, para terminar encerrado y escondido detrás del INDEC. Por eso, la mirada del mundo no está en las cuentas públicas, aun cuando se heredó un desmadre fiscal. No está en el stock de reservas, pese a que este gobierno recibió un BCRA vaciado que vendió a futuro lo que ya no había. La mirada está puesta en un paso anterior. Está en saber si la sociedad con su voto ratifica o rectifica la decisión de una economía con mayores libertades y procurar un Estado compatible con una economía abierta.

Con demasiadas décadas de frustraciones a cuesta, es claro que mientras el mundo apostó a las libertades y a la globalización para el desarrollo de sus sociedades, la Argentina apostó a encerrarse y al Estado presente. Ahora resulta que para tocar los precios de economías globalizadas nos agolpamos mayormente en la frontera paraguaya o chilena para comprar todo tipo de productos baratos y variados, inclusive en el resto de los países limítrofes, los cuales están decididos a insertarse en el mundo. Las elecciones de octubre próximo le permitirán a la Inversión saber si los argentinos quieren ser parte del mundo o si todavía les tienta la idea del mito de Vivir con lo Nuestro e inventar sus propias reglas. Tengamos claro que el mundo apostará por el país, si antes nosotros apostamos a las ideas que antes nos hicieron potencia.