Las propuestas de Misiones para limitar el endeudamiento y achicar el déficit fiscal

|

Getting your Trinity Audio player ready...

|

Escriben Martín Leiva Varela Martín y Guillermo Knass, ECONEA. El pasado martes 7 de febrero el Comité Ejecutivo del Consejo Federal de Responsabilidad Fiscal (CFRF), reunido en la Provincia de Neuquén, tuvo como principal finalidad tratar los diversos borradores que tienen como eje modificar la actual Ley de Responsabilidad Fiscal Nº 25.917.

En los papers que se estuvieron trabajando por los Ministros de Economía y Hacienda de las Provincias y de la Ciudad Autónoma de Buenos Aires, conjuntamente con la Subsecretaría de Relaciones con Provincias dependiente del Ministerio del Interior, Obras Públicas y Vivienda, sujeto a análisis y discusión por los funcionarios, tiene como punto central la reducción del déficit fiscal, limitar el nivel de erogaciones al culminar los mandatos, creación de un fondo “anticíclico” y establecer límites para el nivel de endeudamiento.

Principales ítems en tela de discusión:

- Reducción del déficit fiscal: como medida transitoria y de avance en la modificación de la Ley de Responsabilidad Fiscal, en el artículo 49 de la Ley de Presupuesto General de la Administración Nacional 2017 se estipuló que las Jurisdicciones que hayan ejecutado un resultado primario deficitario en el año 2016, deberán adoptar las medidas conducentes a fin de impulsar la convergencia fiscal, por tal efecto, deben reducir un 10 % su déficit en el ejercicio 2017 en términos del PBI.

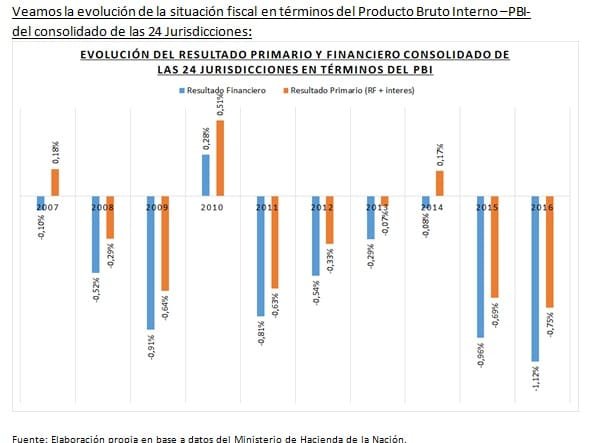

En el correr de los años se observa una clara persistencia de un déficit fiscal (Gastos Gubernamentales mayores a los Ingresos Gubernamentales) consolidado en la ejecución presupuestaria de las 23 Provincias más la Ciudad Autónoma de Buenos Aires, donde para el 2016 la Subsecretaria de Relaciones con Provincias (SSRP), a cargo de Paulino Caballero, estima un resultado Financiero negativo de 81.090 millones, es decir, un incremento del 43 % con respecto al observado en el 2015. Esta situación fue agravada por los costos fiscales que padecieron las Jurisdicciones a consecuencia del Aumento del Mínimo No imponible del Impuesto a las Ganancias, Devolución del IVA a grupos vulnerables, Diferimiento del IVA a las pymes, y demás acciones nacionales que aplanaron el nivel de actividad económica nacional y por ende, los recursos atados a la misma.

Por ello, las Jurisdicciones para el corriente año deberían reducir su déficit fiscal a un porcentaje equivalente del 0,68 % del PBI corriente del 2017, siempre y cuando se verifique la proyección efectuada por la SSRP.

Por su parte, el Gobierno Nacional solicitó que se excluya de la determinación del Déficit Fiscal Nacional, el resultado deficitario del ANSES, una medida poco ortodoxa pero que abrirá la posibilidad de incorporar otras formas de cálculo del equilibrio fiscal (excluyendo o incluyendo otros ítems que soliciten las provincias).

Adicionalmente, en los borradores recientes se busca que las Jurisdicciones ejecuten sus presupuestos preservando el ahorro corriente (Ingreso corriente – Gasto corriente), donde en el caso de plasmarse dicho limitante la Provincia de Buenos Aires no estaría cumpliendo dicho parámetro por contar con un desahorro corriente de $ 7.395,9 millones de Pesos acumulado al Tercer Trimestre del 2016.

- Limitar al Endeudamiento: a propuesta de la Provincia de Misiones y con el objeto de no comprometer a las generaciones futuras, se propone un manejo sostenible del nivel de endeudamiento tanto para el Gobierno Nacional como para las demás Jurisdicciones, donde el Stock de Deuda no debe superar el 60 % del Producto Bruto Interno en el caso del Gobierno Nacional y el 50 % del total de recursos presupuestados y ejecutados, en su caso, por los Gobiernos Provinciales.

Aquellas jurisdicciones que superen los parámetros establecidos precedentemente estarán limitadas a la hora de adoptar un nuevo endeudamiento.

.

.

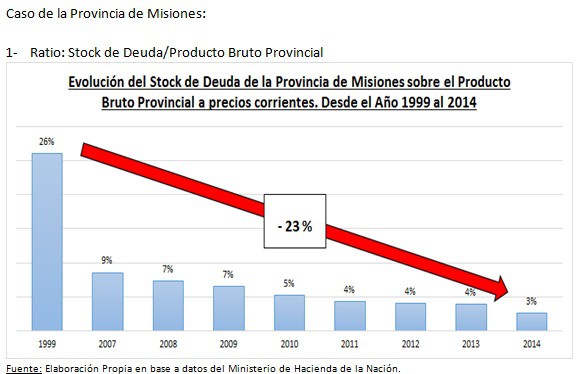

La evolución de ambos indicadores refleja la clara adopción de una política de desendeudamiento que viene adoptando la Provincia, con una reducción del 23 % del Stock de deuda en relación al Producto Bruto Provincial del año 1999 con respecto al 2014, como así también, una reducción del 131 % del Stock de deuda en relación a los ingresos totales de la Provincia con relación al periodo 2005 con respecto al 2015.

- Fondo anticíclico: a los fines de paliar los panoramas económicos adversos, se está estudiando la posibilidad de crear un fondo de estabilización originado por los excedentes del resultado económico en épocas de expansión y utilizado, siempre y cuando, se observe una recesión económica por parte de las Jurisdicciones mediante la caída de determinados indicadores que están en tela de discusión. Dicho fondo “anticíclico” se constituiría con un porcentaje no menor al 50% del excedente de recursos corrientes de rentas generales, de cualquier origen, que se produzcan respecto del cálculo previsto en el presupuesto, es decir, si una Provincia tiene presupuestado un total de ingresos corrientes de rentas generales (Recaudación IIBB, Sellos, Coparticipación Federal, entre otros) por un importe de $ 100 y un gasto corriente (sueldos, bienes, servicios y transferencias) estimado de $ 50, la jurisdicción deberá constituir el fondo estabilizador por $ 25 ($ 50 x 0,5) en estos supuestos.

- Límites de las erogaciones en las transiciones: se pretende establecer límites a los funcionarios nacionales y provinciales en los periodos de culminación de su mandato, restringiendo la adopción de medidas tendientes a incrementar los gastos corrientes, como ser, aumentar tanto el plantel de empleados públicos, subvenciones o las contrataciones de servicios, entre otros, que tengan el carácter de permanente y no estén fundados en emergencias de tipo social, por la razón de que dichas medidas condicionarían al sucesor, dado que si no van acompañadas de mayores ingresos, el nuevo representante deberá buscar un nuevo financiamiento a través de mayores impuestos (más presión fiscal), endeudamiento (no es sano para gastos corrientes) o resignar erogaciones de capital previstas perjudicando el desarrollo económico a largo plazo. Asimismo, en sintonía con dicha limitación se prohibiría otorgar determinados beneficios fiscales (exenciones, baja de alícuotas, etc) al finalizar los mandatos que aumenten el costo fiscal (resignación de recursos por parte del Estado) que puedan afectar la gobernabilidad de los sucesores.

El avance de los puntos mencionados precedentemente dependerá del consenso de las Jurisdicciones y del Estado Nacional, en la que se deberán determinar cómo, cuándo y cómo se irán midiendo el cumplimiento de dichos parámetros, como así también, sus estructuras. Explícitamente implicaría estudiar la visión del accionar del Estado en la economía doméstica, dado que si se pretende reducir la presión fiscal (menores recursos para las Provincias) generaría un limitante en las funciones inherentes de los Gobiernos como ser en la asignación y distribución de los recursos y en la estabilización de los ciclos económicos. Salvo el caso, de que el Estado Nacional resigne en la Nueva Ley de Coparticipación un porcentaje de lo que le corresponde en la distribución primaria de la masa de recursos coparticipables a favor de las 24 Jurisdicciones.