La contrucción rebotó un 3,8% en diciembre con respecto a noviembre, y finalizó 2025 con un crecimiento acumulado del 6,3%. En 2024, el sector había registrado un pésimo desempeño al contraerse un 27,4% tras acusar el golpe que significó el ajuste económico del Gobierno.

La actividad de la construcción cerró diciembre de 2025 con una mejora interanual del 2,9%, según el Indicador Sintético de la Actividad de la Construcción (ISAC). Sin embargo, el dato, presentado como señal de recuperación, esconde un escenario mucho más frágil: el crecimiento se apoya en una base de comparación extremadamente baja y no logra traducirse en un repunte sostenido del empleo ni en una reactivación homogénea de los insumos clave.

En el acumulado de 2025, el ISAC mostró una suba del 6,3%, pero la dinámica mensual revela un comportamiento errático. La serie tendencia-ciclo apenas avanzó 0,2%, una señal de estancamiento más que de expansión genuina. En términos reales, la construcción se mueve sin impulso, sostenida más por ajustes estadísticos que por un plan de obra o inversión consistente.

El consumo de insumos refuerza esta lectura desigual. Mientras algunos rubros exhiben fuertes subas interanuales —como los artículos sanitarios de cerámica (+40,0%) o el hierro y acero para la construcción (+29,7%)— otros materiales básicos continúan en caída profunda. Los ladrillos huecos retrocedieron 20,7%, el yeso 12,3% y los pisos y revestimientos cerámicos 11,1%, reflejando una actividad parcial, concentrada y sin derrame generalizado. .

El frente laboral confirma la fragilidad del sector. Si bien en noviembre se registró una suba interanual del 2,9% en los puestos de trabajo privados, el acumulado de enero a noviembre de 2025 sigue mostrando una caída del 0,4%. La construcción produce algo más, pero emplea menos, una combinación que anticipa mayor precarización y baja intensidad de obra.

Los permisos de edificación, otro termómetro clave, crecieron 13,6% interanual en noviembre, aunque el acumulado anual apenas subió 6,1%. La mejora existe, pero no alcanza para compensar la parálisis previa ni para activar una verdadera expansión del sector privado.

En síntesis, la construcción muestra signos de vida, pero lejos de una recuperación sólida. Sin obra pública significativa, con inversión privada selectiva y empleo todavía rezagado, el sector avanza a baja velocidad y sin un horizonte claro de crecimiento sostenido.

Caída en la recaudación de octubre: el Gobierno enfrenta el impacto de la eliminación de retenciones y el freno económico.

Los ingresos fiscales mostrarían una fuerte contracción interanual por la baja de liquidaciones agroexportadoras y la retracción de la actividad interna. El Ejecutivo busca sostener el equilibrio fiscal con recortes de gasto.

Fuerte retracción en los ingresos del Estado

El Gobierno nacional difundirá en las próximas horas el informe oficial sobre la recaudación impositiva de octubre, un dato clave que reflejará la doble presión fiscal derivada de la eliminación de los derechos de exportación y del estancamiento de la actividad económica interna.

Según las primeras proyecciones, los ingresos tributarios del mes habrían registrado una caída interanual significativa, afectando principalmente a los recursos provenientes de las retenciones al agro y de impuestos vinculados al consumo como el IVA y el impuesto al cheque.

La menor recaudación llega en un contexto de ajuste fiscal profundo y de revisión de las metas de equilibrio primario, pilares del programa económico del presidente Javier Milei y el ministro de Economía, Luis Caputo.

El dato más relevante proviene del sector exportador: las agroexportadoras informaron que la liquidación de octubre alcanzó los USD 1.117 millones, lo que implica una caída del 56% interanual y del 84% respecto de septiembre. Este desplome impactará directamente en los ingresos por derechos de exportación, que históricamente representan una fuente importante de recursos para el Tesoro.

Menor actividad interna y efecto de la eliminación del impuesto al cheque

La recaudación de tributos asociados a la actividad doméstica también se vería resentida. Los impuestos al valor agregado (IVA) y a los débitos y créditos bancarios (impuesto al cheque) registraron en octubre un retroceso vinculado a la desaceleración del consumo y a la caída en la circulación de dinero dentro del sistema financiero.

A esto se suma el efecto pleno de la eliminación del impuesto al cheque, una medida que si bien fue celebrada por el sector privado como un alivio a la presión tributaria, implicó para las cuentas públicas una pérdida estimada en más de $600.000 millones en términos interanuales.

El impacto sobre la recaudación total, según analistas fiscales, podría superar los dos puntos del PBI en los próximos meses si no se compensan los ingresos con mayor actividad o una recuperación de la exportación.

Ajuste fiscal y redistribución del gasto

Fuentes oficiales señalaron que la caída de ingresos no afectará la coparticipación federal, dado que los derechos de exportación no son impuestos coparticipables. Esto implica que el ajuste recae principalmente sobre las cuentas del Tesoro Nacional, lo que obligará al Gobierno a intensificar la política de contención del gasto público para sostener el equilibrio fiscal.

La administración nacional viene aplicando desde agosto un esquema de racionalización presupuestaria que incluye la revisión de programas, reducción de subsidios y control estricto del gasto corriente. Sin embargo, la pérdida de recaudación tensiona el objetivo de mantener el déficit cero, especialmente en un contexto de menor crecimiento de la recaudación real y presiones inflacionarias persistentes.

El informe oficial de la Administración Federal de Ingresos Públicos (AFIP), que se espera para la tarde, permitirá confirmar el alcance de la caída y su impacto en la recaudación total del año, que hasta septiembre mostraba un crecimiento moderado impulsado por los tributos al comercio exterior y al consumo.

Perspectivas: equilibrio fiscal y recesión

El desafío del Gobierno es sostener el ajuste fiscal sin profundizar la recesión. La contracción de la recaudación coincide con indicadores de actividad económica estancada, según las mediciones del INDEC y del sector privado, que marcan un freno en la industria, la construcción y el comercio minorista.

El Presupuesto 2026, actualmente en discusión, será el instrumento clave para definir cómo se compensará esta pérdida de ingresos. Fuentes del Palacio de Hacienda no descartan la posibilidad de nuevas medidas de control del gasto y una reorientación de partidas hacia áreas críticas, en línea con el compromiso de déficit cero asumido por el Ejecutivo.

“Es un momento de transición fiscal. La eliminación de impuestos distorsivos implica una pérdida inicial de recursos, pero busca sentar las bases de un sistema tributario más eficiente y favorable a la inversión”, explicaron fuentes oficiales.

La actividad económica mostró señales de rebote en agosto, pero la recuperación sigue frágil. La industria y la construcción registraron leves subas mensuales tras dos meses de caídas. Sin embargo, los niveles de producción continúan por debajo de los de 2024 y el repunte aún no logra consolidarse, según la consultora Ecolatina.

¿Rebota la actividad en agosto? La industria y la construcción mostraron leves mejoras en agosto, pero la recuperación sigue débil. Ecolatina prevé que el crecimiento real recién se consolide en 2026.

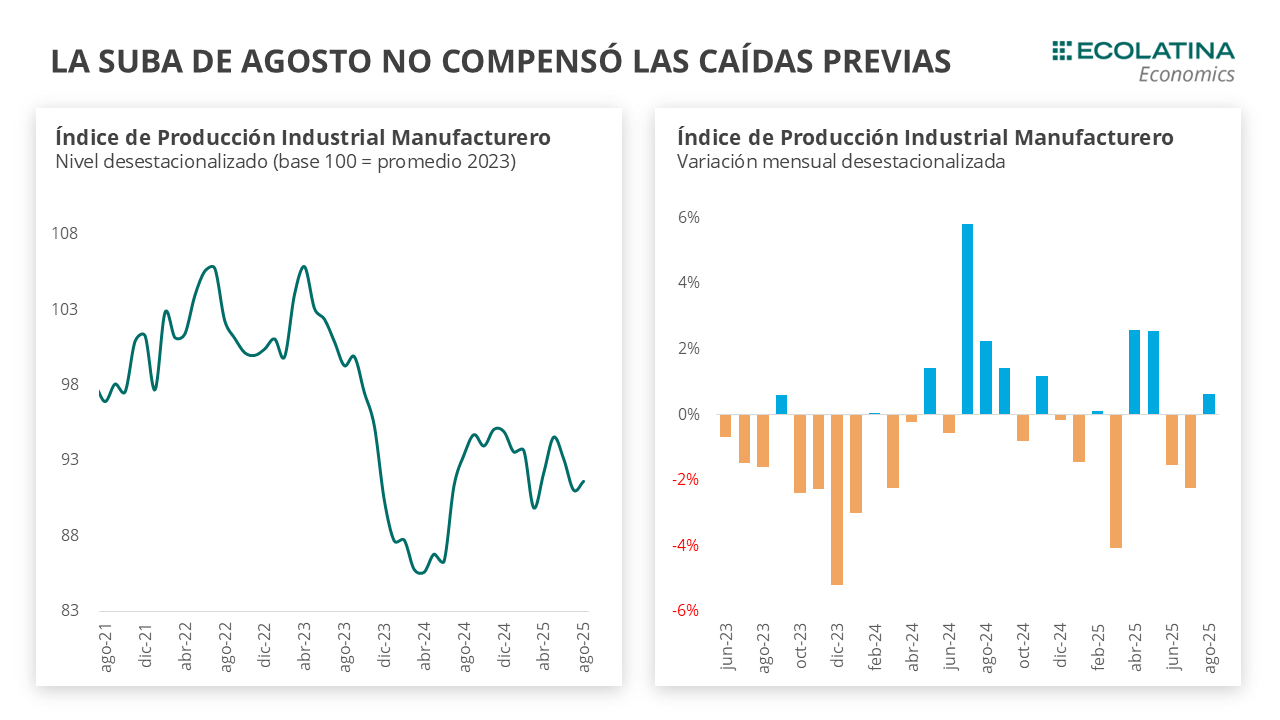

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en agosto una suba mensual s.e. del 0,6%, luego de dos meses de caídas consecutivos. Con este dato la actividad del sector se ubicó 4,4% por debajo de septiembre del año pasado. En consecuencia, el indicador volvió a niveles previos al repunte de la actividad, borrando casi todo lo que había recuperado desde el año pasado.

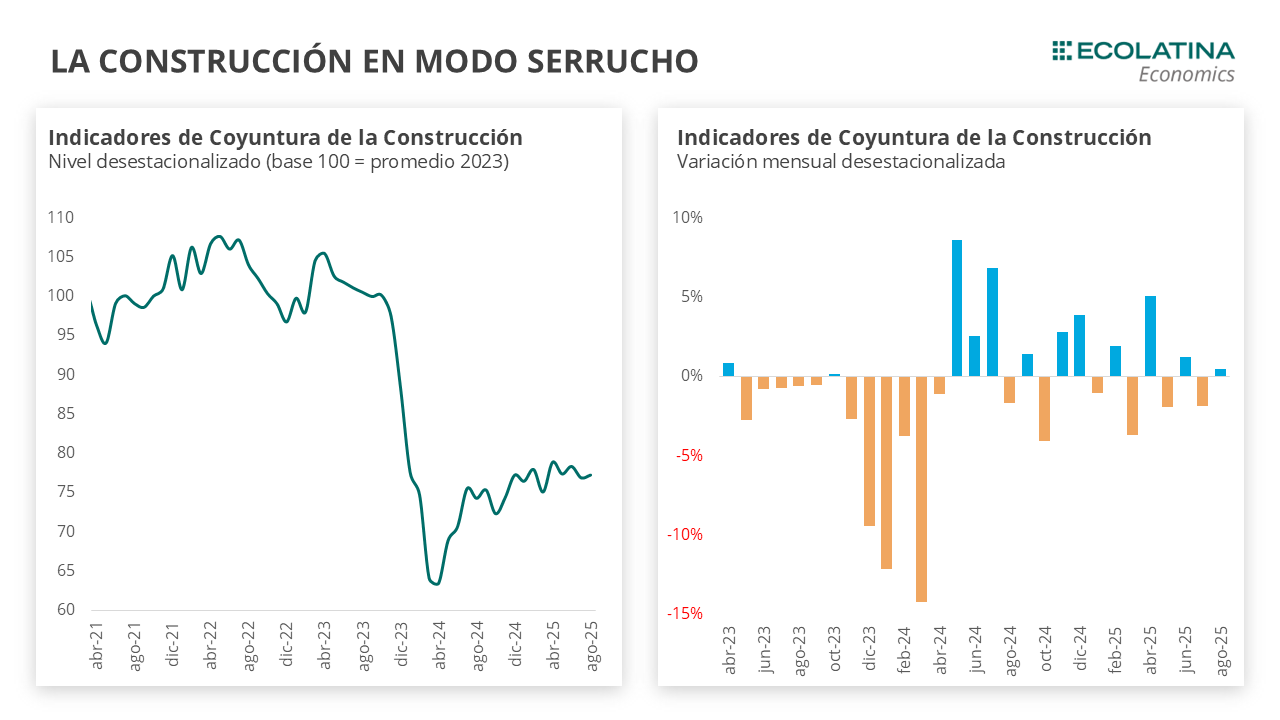

El Indicador Sintético de la Actividad de la Construcción (ISAC) subió 0,5% en agosto, continuando con los altibajos iniciados a fin del año pasado. De este modo, si bien acumula un crecimiento del 8,6% interanual en lo que va del año, esto es ayudado por una baja base de comparación, ya la mejora respecto a agosto del año pasado es solo el 0,4%. De hecho, en lo que va del año no ha crecido, posicionándose al mismo nivel que en diciembre.

El resultado de las elecciones, favorable o no para el Gobierno, abrirá la posibilidad para una recalibración del esquema económico que brinde previsibilidad y estimule el crecimiento de la actividad. Sin embargo, en el mejor de los casos, los efectos serán notorios una vez entrados en 2026, cuando una baja sostenida de la tasa de interés vuelva a permitir un aumento del crédito a empresas y familias y la reanudación del proceso de desinflación brinde una mejor perspectiva a la recuperación del poder adquisitivo.

Parcial recuperación de la industria en agosto

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en agosto una suba mensual s.e. del 0,6%, luego de dos meses de caídas consecutivos. Con este dato la actividad del sector se ubicó 4,4% por debajo de septiembre del año pasado. En consecuencia, el indicador volvió a niveles previos al repunte de la actividad, borrando casi todo lo que había recuperado desde el año pasado.

La leve suba de este mes no alcanzó para compensar una caída acumulada 4% entre junio y julio, producida por la volatilidad cambiaria-monetaria de esos meses. De este modo, la industria se posiciona 3,6% por debajo del máximo alcanzando en noviembre del 2024.

Al interior del índice, ocho de los dieciséis sectores crecieron en agosto. Alimentos y bebidas, la categoría con mayor peso dentro del índice, fue el impulsor de la suba del mes al crecer 2,1% en la serie desestacionalizada. Entre las mejoras también se destacaron Productos de tabaco (+8,2%) y la Vehículos automotores (+5,4%). Por el lado de las caídas mensuales, la más pronunciada se observó en Otros equipos de transporte (-3,6%), seguido por Productos minerales no metálicos (-3,2%) y Productos de metal (-3,0%).

La construcción continua en modo serrucho

El Indicador Sintético de la Actividad de la Construcción (ISAC) subió 0,5% en agosto, continuando con los altibajos iniciados a fin del año pasado. De este modo, si bien acumula un crecimiento del 8,6% interanual en lo que va del año, esto es ayudado por una baja base de comparación, ya la mejora respecto a agosto del año pasado es solo el 0,4%. De hecho, en lo que va del año no ha crecido, posicionándose al mismo nivel que en diciembre.

Si bien la construcción difícilmente vuelva a los niveles los niveles del 2023, el sector logró sostener una lenta recuperación impulsada principalmente por el crédito y la obra privada desde mediados del año pasado. Sin embargo, la meseta registrada en la actividad durante los últimos meses terminó afectando al sector, ubicando a la construcción 2,1% por debajo del máximo alcanzado en abril de este año.

En cuanto a los insumos para la construcción, siete de los doce insumos crecieron en la serie desestacionalizada. La principal incidencia positiva vino dada por Asfalto (+11,2%), seguido por Cemento (+1,9%) Y hierro (+1,4%). En contraste, Placas de yeso (-6,5%) y Hormigón (-4,3%) fueron las principales caídas.

Entre los principales motivos de obstaculización de la construcción se encuentran la caída de la actividad económicay los altos costos de la construcción, que se está revirtiendo tímidamente en los últimos meses con el aumento del tipo de cambio. En ese sentido, entre las empresas privadas relevadas por el INDEC que esperan una caída en la actividad del sector en los próximos meses, el 30,7% atribuye esta perspectiva a una menor actividad económica, mientras que el 16% señala como principal causa el elevado costo de la construcción. Este segundo motivo se continuó reduciendo entre los encuestados, ya que representaba el 18,2% en el informe pasado. Esto puede deberse a la mejora en los costos en dólares desde julio, considerando que los precios del sector se determinan en dólares debido a su alto componente importado.

En materia de empleo, se registró un aumento en la proporción de empresas de obra privada que anticipan una caída en el sector durante los próximos tres meses. Mientras que el mes pasado el 18% de las firmas encuestadas preveía una reducción, en la última medición la cifra ascendió a 24,5%. A su vez, el 70,2% considera que el empleo no variará.

¿Qué esperamos hacia adelante?

La actividad económica comenzó el año en máximos, un nivel que no pudo ser sostenido a lo largo de los últimos meses que seguramente redundarán en dos trimestres (el segundo y el tercero) recesivos. En ese sentido, los indicadores adelantados de actividad para septiembre son mixtos.

Respecto a la industria, la producción de automóviles retoma las bajas al caer 1,9% s.e. en septiembre, posicionándose 5,0% por debajo del mismo mes del 2024. En la misma línea, el patentamiento de autos cayó 0,4% por primera vez en varios meses de subida (+28,2% i.a.).

La construcción presenta una mejora respecto a septiembre, aunque con señales mixtas. El Índice Construya registró una subió 1,1% s.e., del quedando un incluso por debajo de agosto del 2024 (-8,6% i.a.). Los despachos de cemento volvieron a caer en agosto (-1,8%), y se posicionaron con una contracción de 0,4% respecto a igual mes del 2024.

De todas formas, pese a la mejora en la competitividad de las últimas semanas y la expectativa de que se sostenga así incluso después de las elecciones, la incertidumbre acerca del rumbo económico, la volatilidad -ya que volvieron a subir en las últimas ruedas- de las tasas de interés y el freno en la recuperación de los ingresos reales no auguran un repunte significativo y/o sostenido de la actividad económica en lo que resta del año. En este sentido, seguimos previendo un crecimiento promedio de la actividad en el orden del 4% i.a.

El resultado de las elecciones, favorable o no para el Gobierno, abrirá la posibilidad para una recalibración del esquema económico que brinde previsibilidad y estimule el crecimiento de la actividad. Sin embargo, en el mejor de los casos, los efectos serán notorios una vez entrados en 2026, cuando una baja sostenida de la tasa de interés vuelva a permitir un aumento del crédito a empresas y familias y la reanudación del proceso de desinflación brinde una mejor perspectiva a la recuperación del poder adquisitivo.

La industria argentina utilizó en junio de 2025 el 58,8% de su capacidad instalada, según informó el Instituto Nacional de Estadística y Censos (INDEC). Si bien el dato muestra una mejora frente a mayo (58,6%) y al mismo mes del año pasado (54,5%), el sector acumula siete meses consecutivos por debajo del 60%, reflejando la persistente subutilización del aparato productivo.

El uso de capacidad instalada es un indicador clave para medir la intensidad de la producción industrial respecto de su potencial. Un valor por debajo del 60% sugiere exceso de capacidad ociosa, presionado por una demanda interna todavía débil y una recuperación sectorial desigual.

En la comparación interanual, el repunte se explica principalmente por industrias metálicas básicas, automotriz y productos alimenticios y bebidas, impulsadas por mayor producción de acero crudo, más unidades fabricadas por terminales automotrices e incrementos en carne, molienda de cereales y lácteos.

Según el INDEC, los bloques sectoriales con mayor utilización en junio fueron:

Refinación del petróleo: 83,0%

Papel y cartón: 68,0%

Industrias metálicas básicas: 64,3%

Sustancias y productos químicos: 64,0%

Productos alimenticios y bebidas: 62,7%

En cambio, los sectores por debajo del promedio de 58,8% fueron:

Productos minerales no metálicos: 55,1%

Edición e impresión: 52,8%

Industria automotriz: 52,0%

Productos textiles: 50,4%

Metalmecánica (excepto automotores): 45,9%

Productos de caucho y plástico: 41,7%

Productos del tabaco: 40,2%

El informe del INDEC, elaborado por la Dirección Nacional de Estadísticas Económicas, se basa en un relevamiento de entre 600 y 700 empresas industriales. Para calcular el indicador se considera el máximo potencial de producción con el equipamiento y turnos disponibles, descontando paradas de mantenimiento.

La Cámara Argentina del Acero reportó un crecimiento interanual del 16,5% en acero crudo, motor de la mejora en las industrias metálicas básicas. En el sector automotriz, las terminales incrementaron su producción respecto a junio de 2024 (de 39,0% a 52,0% de capacidad instalada).

El repunte interanual sugiere cierta reactivación, pero la continuidad por debajo del 60% alerta sobre:

Persistente capacidad ociosa, que limita inversiones y generación de empleo.

Recuperación heterogénea: algunos sectores muestran subas de dos dígitos, mientras otros permanecen estancados.

Dependencia de sectores puntuales como la siderurgia y el automotriz para explicar las mejoras.

Para analistas, sostener y ampliar esta recuperación dependerá de factores macroeconómicos como la estabilidad cambiaria, el acceso a insumos importados y el fortalecimiento de la demanda interna.

Si la tendencia actual se mantiene, el segundo semestre podría acercar el promedio de utilización a niveles de 2023 (alrededor del 62%), aunque difícilmente supere el 65% sin un impulso significativo de la construcción, la inversión industrial y las exportaciones manufactureras.

Los datos de julio y agosto serán claves para evaluar si la mejora observada en junio responde a un cambio de ciclo o es solo un rebote técnico tras meses de caída.

Tanto la construcción como la industria mostraron caídas que no se veían desde la crisis del 2001.

La recesión fue mayor a la esperada en el primer trimestre del año y suma interrogantes sobre qué ocurrirá con el empleo, ante una parálisis en la construcción y la industria que no se veía desde la crisis del 2001.

La construcción se derrumbó 42,2% respecto de igual mes de 2023 y en el primer trimestre cayó 30,3%. A esto se sumó que la industria retrocedió 21,2% en el mismo período, y acumula un descenso del 14,8% en los primeros tres meses del año, según el INDEC.

El otro dato preocupante es que en marzo la industria también bajó respecto de febrero, un 6,3%, lo cual estaría indicando que la recesión lejos está de ceder. En el caso de la construcción el índice mostró una variación negativa de 14,2% entre marzo y febrero.

En marzo las dieciséis divisiones de la industria manufacturera arrojaron retrocesos interanuales. “Alimentos y bebidas”, -14,2%; “Maquinaria y equipo”, -37,9%; “Industrias metálicas básicas”, -34,0% y “Productos minerales no metálicos”, -35,8%.

Los datos del consumo de los insumos para la construcción en marzo tuvieron mermas de 69,2% en asfalto; 54,3% en hierro redondo y aceros para la construcción; 53,8% en placas de yeso; 46,6% en yeso; 46,1% en hormigón elaborado; 43,7% en ladrillos huecos y 43,1% en cemento portland.

El 53,3% de las empresas que realizan principalmente obras privadas prevé que el nivel de actividad del sector no cambiará durante los próximos tres meses, mientras que 39% estima que disminuirá y 7,7% que aumentará.

Entre las empresas dedicadas a la obra pública, 64,4% opina que el nivel de actividad caerá durante abril-junio de 2024, mientras que 29,7% cree que no cambiará y 5,9% que crecerá.