El consumo de los hogares volvió a crecer en mayo, según la CAC

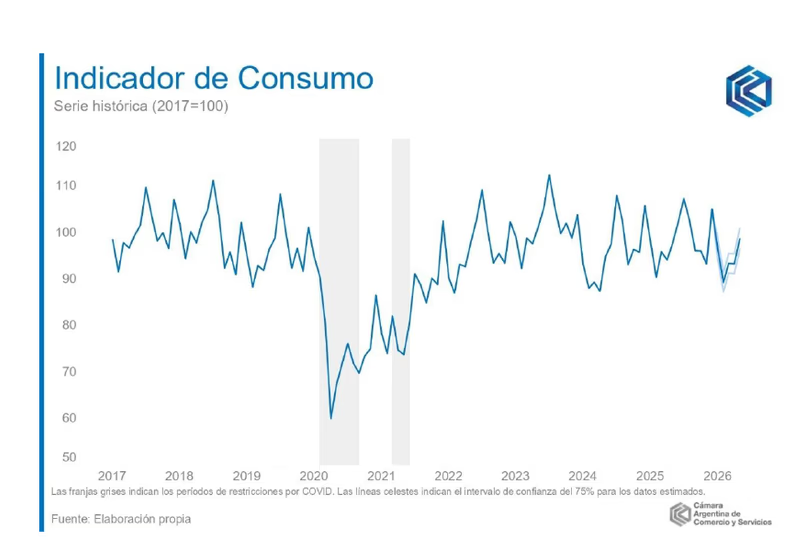

El consumo de los hogares mostró una nueva señal de recuperación en mayo, impulsado por una inflación más moderada y una mejora gradual del poder adquisitivo. Según el último informe de la Cámara Argentina de Comercio y Servicios (CAC), el Indicador de Consumo (IC) creció 0,9% en comparación con igual mes del año pasado y avanzó 0,7% frente a abril en términos desestacionalizados, consolidando el rebote observado durante el último bimestre.

El dato marca un cambio de tendencia luego de un primer trimestre con variaciones interanuales negativas, aunque el ritmo de expansión continúa siendo moderado y todavía insuficiente para recuperar plenamente los niveles de consumo registrados antes del deterioro económico de 2024. De hecho, la CAC remarcó que la serie permanece por debajo del máximo alcanzado a comienzos de 2025.

La mejora se produce en un contexto de desaceleración de la inflación. En mayo, el Índice de Precios al Consumidor registró una variación mensual de 2,1%, el menor incremento desde septiembre de 2025, aunque la inflación interanual todavía se ubicó en 33,2%, un nivel que continúa condicionando las decisiones de gasto de los hogares.

Para la entidad empresaria, la menor presión inflacionaria comenzó a traducirse en una recuperación parcial del ingreso disponible. Ese fenómeno permitió que, por segundo mes consecutivo, los ingresos familiares exhibieran una mejora interanual frente a un período de 2025 que ya había mostrado cierta recomposición tras el fuerte ajuste de 2024.

Sin embargo, la continuidad de esa recuperación dependerá en gran medida de la evolución de los precios durante los próximos meses. La CAC advierte que la estabilidad inflacionaria será determinante para consolidar un mayor poder de compra y sostener el crecimiento del consumo interno.

El comportamiento de los distintos rubros continúa mostrando una recuperación heterogénea. Vivienda, alquileres y servicios públicos fue uno de los principales motores del indicador, con un crecimiento estimado de 7,4% interanual, explicado principalmente por el mayor consumo de servicios públicos. Este segmento aportó 1,3 puntos porcentuales al crecimiento general del índice.

También contribuyó positivamente el conjunto del resto de bienes y servicios, que avanzó 2,7% interanual y explicó otros 1,5 puntos porcentuales del resultado general. Según el informe, este grupo de actividades ya opera en niveles levemente superiores a los observados antes de la pandemia, tomando como referencia mayo de 2019.

En contraste, algunos sectores continúan mostrando debilidad. El rubro de indumentaria y calzado retrocedió 1,7% interanual, mientras que transporte y vehículos registró una caída de 7,7%, afectado por una menor cantidad de patentamientos de automóviles respecto de un año atrás, cuando las ventas habían alcanzado niveles elevados.

La actividad vinculada a recreación y cultura también presentó un retroceso significativo del 10,1% interanual. En este caso, la CAC explicó que la comparación se realiza contra una base muy alta, ya que durante mayo de 2025 el sector había experimentado un crecimiento excepcional de más del 35%.

El informe también vuelve a mostrar una relación cada vez menos lineal entre consumo y actividad económica. Mientras el Estimador Mensual de Actividad Económica (EMAE) registró en marzo —último dato disponible— una expansión interanual del 5,5%, el Indicador de Consumo había mostrado ese mismo mes una caída del 2,6%, evidenciando que la recuperación macroeconómica no necesariamente se traslada con la misma intensidad al consumo de las familias.

Para provincias como Misiones, donde el comercio representa uno de los principales motores de la actividad económica, estos datos reflejan una recuperación todavía frágil. Si bien la desaceleración inflacionaria comienza a aliviar el presupuesto de los hogares, el consumo continúa condicionado por la evolución del empleo, los salarios reales y el acceso al crédito, variables que definirán si el repunte observado durante el segundo trimestre logra consolidarse en la segunda mitad del año.