Economía a dos velocidades: el BCRA apuesta al “eslabonamiento” mientras persisten dudas sobre empleo y consumo

La economía argentina exhibe una paradoja cada vez más evidente. Mientras algunos sectores vinculados a la exportación, los recursos naturales y las finanzas muestran tasas de crecimiento que superan ampliamente el promedio nacional, amplias ramas de la actividad continúan atravesando un escenario de estancamiento, caída de ventas y pérdida de empleo. Frente a esta realidad, el Banco Central de la República Argentina (BCRA) presentó una interpretación que busca explicar cómo la recuperación podría extenderse al conjunto de la economía: el denominado “eslabonamiento” productivo.

El concepto fue expuesto por el vicepresidente de la entidad, Vladimir Werning, durante la presentación de un informe en el que el organismo reconoce explícitamente que la actividad económica avanza a distintas velocidades. Sin embargo, lejos de considerar esta situación como un problema estructural, el BCRA sostiene que los sectores más dinámicos terminarán generando una demanda indirecta de bienes y servicios capaz de impulsar a las actividades más rezagadas.

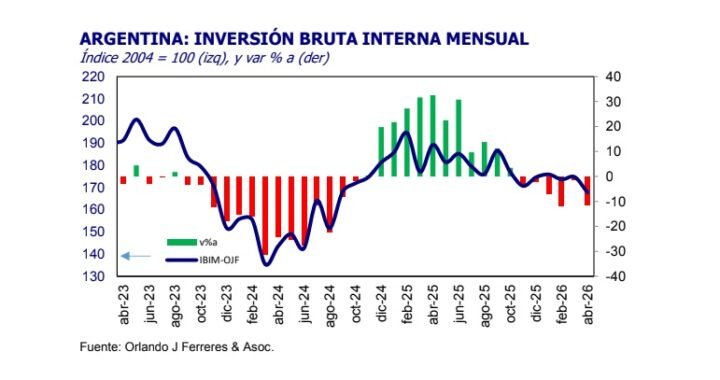

La apuesta oficial se apoya en el desempeño de los principales ganadores del actual esquema económico. Con una proyección de crecimiento del Producto Bruto Interno cercana al 3,5% para 2026, actividades como la minería, la energía y el agro muestran una expansión significativamente superior al promedio de la economía. Según la visión del Gobierno, estos sectores no funcionan de manera aislada, sino que requieren infraestructura, transporte, logística, servicios urbanos, construcción especializada y una amplia red de proveedores que podrían convertirse en motores secundarios del crecimiento.

“Su eslabonamiento con otros sectores contribuirá a la creación de oportunidades de empleo”, sostiene el documento difundido por la autoridad monetaria. La idea remite a una lógica económica conocida: los sectores más competitivos generan una cadena de demanda que termina irradiando actividad hacia otras ramas productivas.

Sin embargo, detrás de esa explicación aparece un debate que excede lo académico y se instala en el terreno político. Para muchos analistas, el concepto de “eslabonamiento” se acerca a una versión actualizada de la histórica teoría del “derrame”, según la cual el crecimiento de determinados sectores termina beneficiando al conjunto de la economía. La diferencia es que, en este caso, el Gobierno evita utilizar ese término y pone el foco en los vínculos productivos que podrían surgir alrededor de los sectores exportadores.

Los datos más recientes parecen reforzar la existencia de esa economía dual. Según el Instituto Nacional de Estadística y Censos (INDEC), la producción minera creció 9,5% interanual en abril. Dentro de ese resultado sobresalen el aumento de casi 20% en la extracción de petróleo crudo, el crecimiento de 12,5% en minerales metalíferos y un salto de 45,5% en los minerales no metalíferos. Son actividades intensivas en capital, orientadas a la exportación y beneficiadas por medidas de promoción como el Régimen de Incentivos para Grandes Inversiones (RIGI).

La energía, la minería, el agro y el sector financiero explican buena parte de los indicadores positivos que exhibe actualmente la macroeconomía. Sin embargo, el panorama es muy distinto en sectores históricamente vinculados al empleo masivo y al mercado interno.

La industria manufacturera, el comercio y la construcción continúan mostrando dificultades para recuperar los niveles de actividad previos al ajuste económico. La caída del salario real, la retracción del consumo, la paralización de gran parte de la obra pública y la mayor competencia derivada de la apertura de importaciones impactaron directamente sobre estos sectores, provocando cierres de empresas, reducción de planteles y una creciente presión sobre el mercado laboral.

La principal incógnita es si el crecimiento liderado por sectores extractivos y exportadores puede traducirse efectivamente en una recuperación amplia del empleo formal. A diferencia de la industria o la construcción, la minería y la explotación hidrocarburífera demandan una menor cantidad de trabajadores en relación con el volumen de inversión que movilizan. Por eso, aun cuando generan divisas y aumentan la actividad agregada, su capacidad para absorber mano de obra es considerablemente más limitada.

En paralelo, el Banco Central identifica a la inversión privada como el tercer motor de la recuperación económica, junto con las exportaciones y la estabilización macroeconómica. El informe destaca una reactivación del financiamiento corporativo, tanto en el mercado local como en el exterior, impulsada por la reducción del riesgo país y la mejora en las condiciones financieras.

No obstante, el organismo también advierte que las empresas deberán adaptarse a un escenario diferente al que predominó durante los años de alta inflación. Según el diagnóstico oficial, los márgenes extraordinarios obtenidos mediante la remarcación constante de precios tenderán a desaparecer. En una economía con inflación descendente, la rentabilidad dependerá cada vez más de la productividad, la eficiencia operativa, la innovación tecnológica y la capacidad de aumentar volúmenes de venta.

En ese contexto, el consumo aparece como una de las variables más sensibles. Aunque el BCRA proyecta una recuperación gradual, reconoce que el sector privado deberá redefinir estrategias comerciales y adaptarse a cambios acelerados en los canales de comercialización y en los hábitos de compra de los consumidores.

El optimismo oficial también se apoya en el proceso de desinflación. Tras registros cercanos al 2% mensual, el Banco Central considera posible que el índice de precios perforé ese umbral durante los próximos meses, consolidando uno de los principales objetivos económicos de la administración de Javier Milei.

Sin embargo, la gran pregunta sigue siendo temporal. El informe del BCRA plantea una expectativa de convergencia entre sectores dinámicos y rezagados, pero no establece plazos concretos ni cuantifica cuándo ese efecto de arrastre comenzaría a reflejarse en el empleo, el consumo y la actividad de las economías regionales.

Para provincias como Misiones, donde el comercio, la construcción, la industria forestal, la producción yerbatera y el turismo tienen una fuerte incidencia sobre el empleo, la discusión adquiere una dimensión particular. El desafío no pasa únicamente por sostener el crecimiento agregado de la economía, sino por determinar si los beneficios de los sectores exportadores terminarán llegando al entramado productivo que genera trabajo y movimiento económico en el interior del país.

La apuesta oficial está hecha. El interrogante que sigue abierto es si el “eslabonamiento” llegará a tiempo para compensar las dificultades de los sectores que todavía esperan señales concretas de recuperación.