El desempleo volvió a liderar las preocupaciones ciudadanas y cerró 2025 en niveles récord

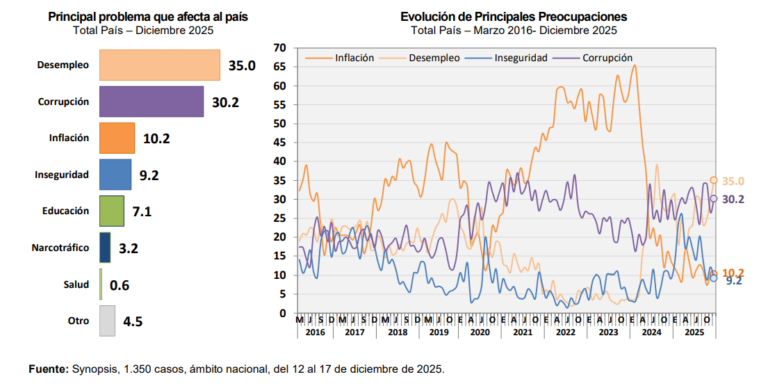

La preocupación por el desempleo volvió a encabezar en diciembre el ranking de problemas que más inquietan a la ciudadanía, consolidándose como el tema dominante hacia el cierre de 2025, según un informe de la consultora Ecolatina. El fenómeno aparece estrechamente vinculado al estancamiento de la actividad económica registrado durante el tercer trimestre del año y marca un dato político y social relevante, al tratarse del segundo nivel más alto de toda la serie histórica de más de una década.

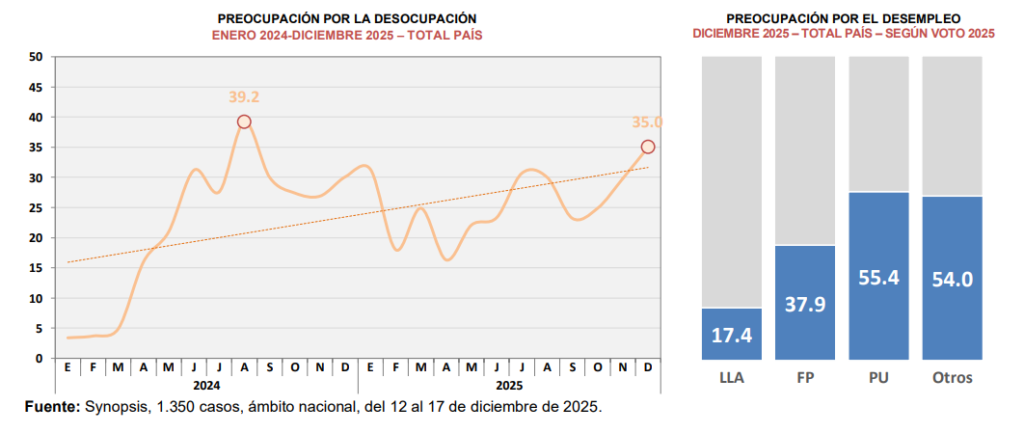

Si bien el indicador no alcanzó el máximo observado en agosto de 2024 —cuando la preocupación por el desempleo trepó al 39,2%—, el registro de diciembre se ubica apenas por debajo y confirma una tendencia persistente. El deterioro de las expectativas laborales vuelve así a ocupar el centro de la escena pública, con implicancias directas sobre el clima social, el consumo y la estabilidad política.

Desempleo en alza y señales de estancamiento económico

El liderazgo del desempleo en el ranking de preocupaciones se explica, principalmente, por la falta de dinamismo en la actividad económica durante el tercer trimestre del año. La ausencia de señales claras de recuperación impactó de manera directa en las expectativas de empleo, reforzando la percepción de fragilidad del mercado laboral.

Aunque la preocupación todavía no alcanzó el pico histórico de agosto de 2024, el nivel actual de menciones constituye el segundo más elevado de los últimos diez años, lo que refuerza la lectura de un problema estructural que trasciende coyunturas puntuales. En términos prácticos, este dato anticipa tensiones adicionales sobre el consumo interno y sobre la capacidad de los hogares para sostener ingresos estables.

Desde el punto de vista político, el desempleo no se manifiesta con la misma intensidad en todos los segmentos del electorado. No es la preocupación dominante entre los votantes oficialistas, pero sí adquiere un peso central en sectores opositores. Entre los votantes identificados con el peronismo, la preocupación por el desempleo alcanza casi el 40%, mientras que entre quienes se identifican con Provincias Unidas u otras fuerzas provinciales escala hasta el 50% de las menciones, revelando un fuerte clivaje político en la percepción del problema.

Corrupción e inflación: preocupaciones persistentes pero secundarias

En segundo lugar se mantiene la corrupción como uno de los principales problemas señalados por la ciudadanía. En diciembre, este indicador recuperó algunos puntos porcentuales y volvió a ubicarse cerca de los niveles promedio del ciclo, en torno al 30% de menciones. Desde junio de 2024, la corrupción registra un promedio estable del 29%, consolidándose como una preocupación estructural del electorado, aunque sin desplazar al desempleo del primer lugar.

Por su parte, la inflación se mantiene en niveles significativamente más bajos en términos de preocupación ciudadana. A pesar de que en los últimos meses se observó un leve repunte de la inflación mensual oficial, el porcentaje de menciones vinculadas a este problema se sostiene en torno al 10%. Salvo el incremento puntual registrado tras el rebrote inflacionario de abril, el indicador permaneció relativamente estable durante el resto del período analizado.

Este comportamiento sugiere que, aun con variaciones en los precios, el foco de la inquietud social se desplazó hacia el empleo y la estabilidad laboral, por encima de la dinámica inflacionaria.

Proyección social

El cierre de 2025 con el desempleo como principal preocupación ciudadana plantea desafíos relevantes en términos económicos, políticos e institucionales. La persistencia de este problema condiciona las expectativas de crecimiento, afecta el humor social y puede influir en el comportamiento electoral de los distintos segmentos de votantes.

Además, la fuerte concentración de la preocupación en sectores opositores anticipa un escenario de mayor presión política y demanda de respuestas concretas en materia de reactivación económica y generación de empleo. En un contexto de actividad estancada, el mercado laboral se consolida como el principal termómetro del clima social hacia el inicio de 2026.