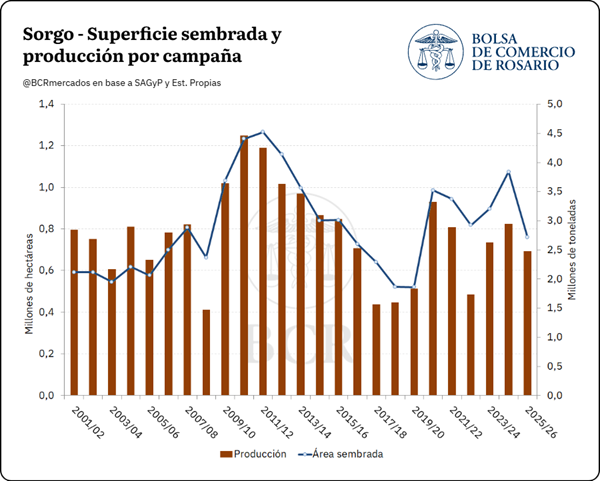

La campaña 2025/26 marca el retorno del sorgo a un escenario más cercano a su comportamiento histórico luego del crecimiento excepcional registrado un año atrás. La normalización de la siembra de maíz, tras la disminución de la presión de la chicharrita y del Spiroplasma, provocó una fuerte reducción del área destinada al cereal, aunque los mejores rendimientos lograron amortiguar el impacto sobre la producción. Así lo refleja el último informe elaborado por la Bolsa de Comercio de Rosario (BCR), que estima una cosecha nacional de 2,48 millones de toneladas.

La superficie sembrada con sorgo cae 29% interanual al normalizarse la siembra de maíz, pero los buenos rindes acotan la baja de la producción a 16%, estimada en 2,48 Mt. Las exportaciones se ajustan a 1,24 Mt.

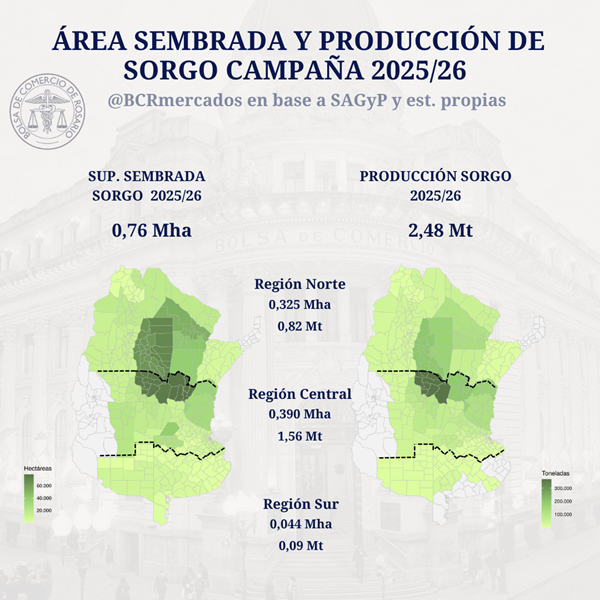

La campaña 2024/25 había sido excepcional para el sorgo: el temor por el Spiroplasma y la chicharrita en el maíz derivó en un recorte del área maicera y el sorgo capitalizó ese reacomodamiento, llegando a sembrarse 1,08 M ha. Para la 2025/26, con la presión de la chicharrita morigerada y una siembra de maíz que recuperó terreno, el sorgo devolvió buena parte de lo ganado. En base a datos de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), la superficie sembrada a nivel nacional se estima en 0,76 M ha, 29% por debajo del ciclo previo.

La contracción del área no se trasladó en la misma magnitud a la producción. Los rindes promedio mejoraron, lo que permitió contener la caída productiva. La superficie no cosechada se estima en 176.000 hectáreas. Con estos parámetros, la producción argentina de sorgo se estima en 2,48 millones de toneladas, 16% por debajo de la campaña anterior.

La Región Central concentra el grueso de la producción de sorgo, con una estimación de 1,6 Mt en la 2025/26 (63% del total nacional). Sin embargo, el sorgo presenta una diferencia clave: el norte del país tiene un peso relativo importante. La Región Norte aporta cerca de 0,8 Mt (33%), una proporción elevada en relación con otros cultivos, ya que el sorgo puede desarrollarse en ambientes menos productivos donde otros cultivos alternativos rinden de manera inestable. La Región Sur tiene una participación marginal, en torno a 0,1 Mt (4%).

El comportamiento entre regiones fue dispar y, en buena medida, explica la baja productiva del ciclo. La Región Central y la Región Sur retrocedieron alrededor de 26% y 24% interanual, respectivamente, arrastradas por la menor área sembrada al recuperar terreno el maíz. El Norte, en cambio, fue la única región que creció (cerca de +17%), recuperándose tras la falta de precipitaciones que había golpeado a la campaña previa.

A nivel regional, se aprecia que la producción se concentra en el centro-norte del país. Las delegaciones de SAGyP en las que el cultivo tiene mayor relevancia son San Francisco, Rafaela, Chaco (Charata y P.R. Sáenz Peña), Santiago del Estero (Quimilí y Sgo. del Estero) y Avellaneda).

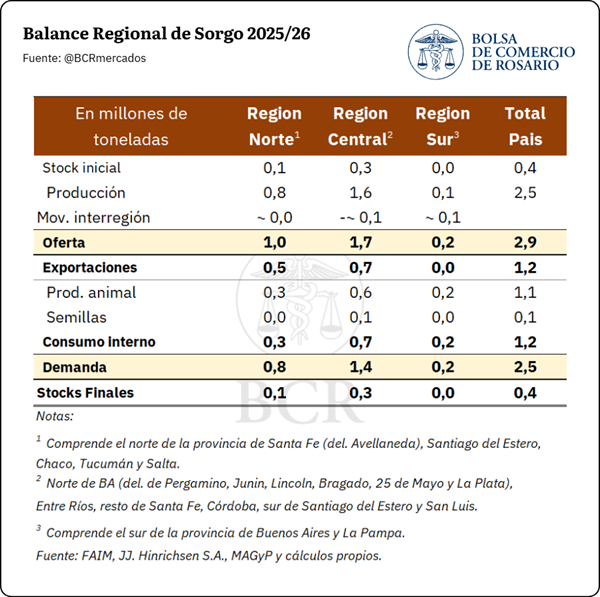

El balance regional de oferta y demanda refleja cómo se ordena el grano dentro del territorio. La oferta total se estima en 2,9 Mt, con la Región Central como principal polo de demanda producto de los puertos fluviales del Paraná, lo que motiva flujos de grano desde el Norte hacia el centro del país. El siguiente cuadro resume los principales indicadores por región.

Por el lado de la demanda, se estima que 1,2 Mt se destinarán al mercado interno: alimentos balanceados, consumo animal y semilla para la siguiente campaña. En el frente externo, la menor oferta se traduce en exportaciones por 1,2 Mt, 16% por debajo de las 1,47 Mt de la 2024/25. Se estima que 500.000 t de sorgo de la Región Norte bajarán por las rutas 34 y 11 hasta las terminales del Gran Rosario para embarcarse, mientras que la Región Central aportará otras 700.000 t estimadas. Prácticamente la totalidad del sorgo que exporta Argentina tiene como destino a China, por lo que la evolución de ese mercado sigue siendo la variable clave para el saldo exportable.

Para la campaña 2025/26 se proyecta que las exportaciones de sorgo totalicen US$ 300 millones, valor prácticamente idéntico a la campaña 2024/25. El menor volumen a despachar estimado es compensado por mayores precios de exportación promedio proyectados para la campaña.

En suma, tras el salto excepcional de la 2024/25, el sorgo regresa en la 2025/26 a una escala más acorde a su rol histórico dentro de la rotación, con un área que se contrae al normalizarse la siembra de maíz, pero con rindes que sostienen la producción en torno a 2,5 Mt. La oferta sigue concentrándose en la Región Central, pero con un perfil más concentrado hacia el centro-norte argentino.

La Asociación de Semilleros Argentinos (ASA) celebró la oficialización del nuevo protocolo destinado a realizar controles de identidad varietal en granos, una medida orientada a proteger la propiedad intelectual de las semillas en el ámbito agroindustrial local. No obstante, la entidad que nuclea a las principales compañías de mejoramiento genético vegetal aclaró que la disposición funciona como un paso inicial para brindar previsibilidad y reactivar inversiones, pero no constituye una solución definitiva al problema de fondo.

El director ejecutivo de la ASA, Alfredo Paseyro, precisó que la resolución firmada por el secretario de Agricultura, Sergio Iraeta, y el titular del Instituto Nacional de Semillas (INASE), Martín Famulari, no altera las prácticas operativas actuales de los productores, ya que le otorga un marco institucional formal a un esquema de validación que el sector privado ya implementa desde hace una década mediante contratos individuales.

La problemática de la falta de resguardo a la innovación afecta principalmente a las especies autógamas, como la soja y el trigo, cuyas semillas pueden ser reproducidas por el propio agricultor para campañas consecutivas sin necesidad de realizar nuevas compras. Esta situación provocó un marcado desincentivo a la inversión local en comparación con los mercados regionales: el año pasado, Brasil registró 330 variedades de soja frente a solo 23 variedades presentadas en la Argentina.

La nueva normativa, impulsada activamente por el Ministerio de Desregulación y Transformación del Estado, establece que las muestras de granos se tomarán en el primer punto de entrega dentro de los establecimientos registrados en el Sistema de Información Simplificado Agrícola (SISA). Los análisis de identidad varietal se realizarán a través de metodologías homologadas por el INASE —incluyendo escáneres e inteligencia artificial— en cámaras arbitrales o entidades privadas autorizadas.

Si el sistema detecta inconsistencias respecto de las variedades registradas, la norma prevé una instancia de negociación directa entre el titular de la genética y el productor, reservando la intervención del INASE únicamente para los casos donde no se alcance un acuerdo privado. El Poder Ejecutivo estima que este ordenamiento permitirá reducir la brecha tecnológica y proyecta un incremento potencial de las exportaciones agrícolas de al menos 4.000 millones de dólares anuales.

”Una hectárea de algodón en el Chaco rinde unos 600 kilogramos de fibra, mientras que en Brasil los rindes superan los 1.800 kilogramos”, argumentaron las autoridades nacionales al graficar el impacto del retraso genético por la falta de protección de derechos.

A pesar del avance administrativo, desde el sector semillero remarcaron que la medida no reemplaza la necesidad de reformar de manera integral la Ley de Semillas. El debate de fondo apunta a la adhesión a los estándares internacionales de la Unión Internacional para la Protección de las Obtenciones Vegetales (UPOV 91), asumida en un entendimiento comercial con los Estados Unidos. Esta normativa restringe el uso propio no retribuido de las variedades, un punto que genera un fuerte rechazo por parte de las entidades de la Mesa de Enlace y federaciones rurales ante el temor de un encarecimiento en los costos de producción.

La Secretaría de Agricultura, Ganadería y Pesca y el Instituto Nacional de Semillas (INASE) dieron un nuevo paso en el fortalecimiento de los mecanismos de protección de la propiedad intelectual vegetal al aprobar un protocolo que permitirá controlar la identidad varietal de los granos comercializados desde el primer punto de entrega. La medida, oficializada mediante la Resolución Conjunta 3/2026 publicada este lunes en el Boletín Oficial, busca reforzar la trazabilidad de las semillas protegidas y dotar de mayores herramientas de fiscalización a los obtentores de variedades registradas.

La decisión se inscribe en un debate histórico del agro argentino: la protección de los derechos de propiedad intelectual sobre las innovaciones genéticas en semillas y la necesidad de garantizar que quienes desarrollan nuevas variedades puedan recuperar las inversiones realizadas en investigación y mejoramiento vegetal.

El nuevo esquema establece que las muestras de granos tomadas en los centros de acopio, plantas de procesamiento o cualquier establecimiento que opere como primer punto de entrega deberán ser sometidas a análisis de identidad varietal mediante tecnologías reconocidas por el INASE. El objetivo es determinar con precisión qué variedad vegetal se encuentra presente en cada lote comercializado y verificar si corresponde a cultivares protegidos bajo el régimen de propiedad intelectual vigente.

La normativa se apoya en los avances tecnológicos que permiten identificar variedades vegetales en plazos cada vez más reducidos y con elevados niveles de precisión científica. Según los fundamentos de la resolución, estas herramientas ofrecen evidencia objetiva y técnicamente validada para detectar posibles infracciones a la Ley de Semillas y Creaciones Fitogenéticas.

Uno de los aspectos más relevantes del nuevo protocolo es la incorporación formal de actores privados al sistema de control. Las Cámaras Arbitrales y entidades especializadas que celebren convenios con el INASE podrán adquirir muestras, realizar análisis y remitir los resultados a los titulares de las variedades registradas. A su vez, los establecimientos donde se efectúe el muestreo estarán habilitados para firmar acuerdos con entidades vinculadas al comercio de granos con el fin de financiar y coordinar las tareas operativas.

El procedimiento prevé que, una vez identificado un cultivar protegido, el titular de los derechos pueda recibir de manera inmediata los resultados del análisis y, en caso de detectar presuntas irregularidades, presentar una denuncia ante el INASE dentro de los 60 días posteriores a la emisión del certificado correspondiente. En paralelo, conserva la posibilidad de iniciar acciones legales por la vía que considere pertinente.

La resolución también determina que las muestras analizadas y las de respaldo deberán conservarse durante un plazo mínimo de 60 días, permitiendo que la autoridad de aplicación disponga de material suficiente para eventuales investigaciones o actuaciones administrativas.

Desde el punto de vista productivo, la medida apunta a fortalecer un sistema que históricamente ha enfrentado dificultades para controlar el uso de semillas protegidas, especialmente en cultivos autógamos como soja y trigo, donde la reutilización de semilla por parte de los productores ha sido motivo de controversias recurrentes entre obtentores, semilleros y entidades rurales.

La articulación público-privada promovida por la resolución refleja una estrategia orientada a mejorar la trazabilidad del mercado de semillas sin incrementar la estructura estatal de fiscalización. Para el Gobierno, este esquema permitirá aumentar la transparencia del sistema y generar incentivos para la inversión en genética vegetal, un factor considerado clave para sostener la competitividad del agro argentino en los mercados internacionales.

La medida tendrá aplicación sobre los cultivares que se inscriban en el Registro Nacional de Cultivares y en el Registro Nacional de la Propiedad de Cultivares a partir de la entrada en vigencia de la resolución. Asimismo, el incumplimiento de las disposiciones establecidas podrá ser sancionado conforme a las penalidades previstas en la Ley 20.247.

Detrás de la decisión subyace una apuesta estratégica: consolidar un marco regulatorio que otorgue mayor previsibilidad a las empresas dedicadas al mejoramiento genético y al desarrollo de nuevas variedades, en un contexto donde la innovación tecnológica se ha convertido en uno de los principales motores de productividad del sector agroindustrial argentino. Para una economía cuya competitividad externa depende crecientemente de la incorporación de conocimiento y biotecnología, el fortalecimiento de los mecanismos de protección intelectual aparece como una pieza central de la agenda agropecuaria.

Después de una campaña marcada por la prudencia financiera y la búsqueda de menores costos, el maíz vuelve a ganar terreno en la consideración de los productores argentinos de cara a la siembra 2026/27. Aunque todavía falta para que las decisiones finales se traduzcan en hectáreas efectivamente implantadas, las primeras encuestas del sector muestran un dato que comienza a modificar el escenario que parecía consolidado meses atrás: el cereal recupera atractivo frente a la soja.

La explicación se encuentra principalmente en la evolución de los costos de producción. Durante gran parte del último ciclo, la escalada internacional de los fertilizantes, especialmente de la urea, había golpeado con fuerza la ecuación económica del maíz. Con valores cercanos a los 1.000 dólares por tonelada, el cultivo perdió competitividad frente a la oleaginosa, que requiere una inversión inicial significativamente menor y ofrece una mayor flexibilidad financiera para los productores.

Ese contexto llevó a muchos analistas a anticipar una expansión de la soja durante la campaña 2026/27. Sin embargo, la realidad comenzó a mostrar matices. La corrección de los precios de los insumos, sumada a las ventajas agronómicas que históricamente ofrece el maíz dentro de las rotaciones, está provocando una reconsideración de las estrategias productivas.

En las encuestas previas al inicio de la campaña gruesa, el cereal vuelve a aparecer como la opción preferida por buena parte de los productores, especialmente en regiones donde los planteos agrícolas intensivos demandan una adecuada reposición de nutrientes y una mayor sustentabilidad de los sistemas productivos. El maíz no solo aporta mejores niveles de cobertura y conservación de los suelos, sino que además genera mayores volúmenes de producción física por hectárea, un aspecto clave para muchas empresas agrícolas.

Sin embargo, el entusiasmo está lejos de convertirse en euforia. El escenario sigue dominado por la cautela. Los costos financieros continúan elevados, la volatilidad cambiaria sigue siendo un factor de incertidumbre y los márgenes proyectados todavía dependen de variables que pueden modificarse rápidamente en los próximos meses.

A diferencia del ciclo anterior, cuando el productor enfrentaba una señal económica clara que favorecía a la soja, hoy el panorama es más equilibrado. La mejora en la relación insumo-producto para el maíz permite que el cereal vuelva a competir en igualdad de condiciones, aunque sin garantizar todavía una repetición automática del récord de siembra alcanzado el año pasado.

La pregunta que atraviesa al sector no es únicamente si el maíz recuperará superficie, sino si podrá sostener el protagonismo que había logrado antes de que los altos costos desplazaran parte de la intención de siembra hacia la oleaginosa. La respuesta dependerá de cómo evolucionen los precios internacionales, la disponibilidad de financiamiento y el comportamiento de los mercados de insumos durante las próximas semanas.

Por ahora, lo que muestran las primeras señales es que el maíz está lejos de haber perdido la batalla. Tras un período en el que parecía condenado a ceder terreno frente a la soja, vuelve a posicionarse como una alternativa competitiva dentro de la estrategia productiva argentina. Y aunque el récord de la campaña pasada todavía aparece como una meta exigente, el cereal recuperó algo que parecía haber perdido: el respaldo de los productores.

El precio internacional del trigo alcanzó esta semana su nivel más alto en 21 meses al tocar los US$ 246 por tonelada en Chicago, en un contexto marcado por tensiones geopolíticas, suba de costos energéticos y deterioro en las condiciones productivas de los principales países exportadores. El movimiento representa un incremento cercano al 30% respecto de fines de enero y redefine las expectativas del mercado global.

El cambio de tendencia no es menor: el cereal pasó de un escenario de abundancia y stocks elevados a otro con señales de ajuste en la oferta. En ese giro, el conflicto en Medio Oriente —con el Estrecho de Ormuz operativamente bloqueado y una caída significativa en el tránsito marítimo— aparece como un factor central que impacta sobre el precio de la energía y, en consecuencia, sobre los costos agrícolas.

Tensiones geopolíticas y malas condiciones del cultivo en exportadores clave cambiaron drásticamente la realidad del mercado trigo. La relación urea/trigo es la más alta desde por lo menos una década. Brasil busca intensificar el uso de maíz para etanol.

El Estrecho de Ormuz sigue cerrado

Se cumplieron ya dos meses desde la explosión de las hostilidades en Medio Oriente y hace veinte días que se iniciaron las negociaciones para intentar alcanzar un acuerdo de paz. Esta última ventana de tiempo no estuvo exenta de incidentes, con idas y vueltas de parte de los dos bandos, ataques continuados y con Estados Unidos “bloqueando” el Estrecho de Ormuz para cualquier buque que quiera entrar o salir de Irán. Lejos de acercarse a una normalización del flujo comercial, en términos prácticos, el Estrecho sigue “intransitable”. Durante los últimos sesenta días, solo 356 buques entraron o salieron de Ormuz, casi la mitad del tránsito habitual en una semana.

Ya el mercado ha tenido tiempo para descontar un contexto macroeconómico global más complejo, con precios de la energía subiendo (el Brent se negocia por encima de los US$ 107/bbl), con menor producción agrícola global por la caída en los márgenes fruto del aumento en la estructura de costes productiva y, consecuentemente, cotizaciones más altas para commodities agro.

Bajo el escenario actual, el cambio en el panorama del mercado de trigo dio un giro de 180°. Luego del maíz, es el cultivo más intensivo en uso de fertilizantes nitrogenados en el mundo, encareciendo especialmente la siembra del cereal. En Australia la siembra ya comenzó y existe un generalizado consenso de que el área total tendrá importantes ajustes este año, algunas estimaciones conservadoras hablan de un 4% menos de superficie y otras de un recorte de hasta el 12%. En nuestro país la situación es similar a muy poco de comenzar las labores para el cereal (ver debajo).

En Estados Unidos la sequía viene acechando hace varias semanas al trigo de invierno y actualmente solo el 19% de la superficie implantada no sufre la falta de humedad, con el 35% del trigo en condiciones malas o muy malas, 15 p.p. más que el año pasado a esta altura. Todo esto, teniendo en cuenta que la superficie sembrada total para esta campaña norteamericana se estima como la más baja desde que el USDA lleva los registros.

El mercado pasó de evaluar un escenario global “pesado” para el trigo, con suministros récord y stocks holgados, a eventualmente encontrarse con recortes de oferta para nada esperados hace unos meses atrás. A fines de enero se negociaba en Chicago en el orden de los US$ 190/t, mientras que esta misma semana el trigo tocó máximos desde junio del 2024 al alcanzar los US$ 246/t, un 30% más.

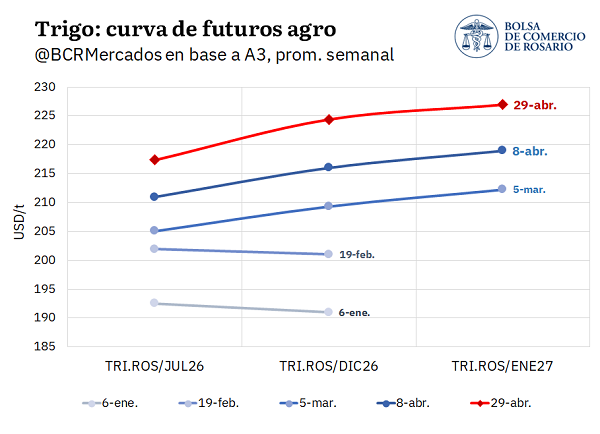

Entre la dinámica internacional y local, el mercado argentino de trigo también cambió drásticamente. La curva de futuros se desplazó entre un 12 y 17% desde fines de enero hasta ahora, con el contrato a julio del 2026 sumando US$ 25/t. Sin embargo, lo más importante es el cambio de dirección de la curva. Hasta la última semana de febrero, el mercado de futuros mostraba el clásico “inverso” entre mitad de campaña y próxima cosecha, aunque con escasa diferencia fruto de los stocks récord que se esperan para esta campaña. Desde la implosión del conflicto y la suba de costos de producción, la curva empezó a cambiar de orientación y ahora el trigo está en “carry” hasta enero del 2027. Es decir, se descuenta un contexto – local y global – más ajustado hacia delante, donde las toneladas que en su momento “sobraban”, planchando la curva de futuros, ahora tienen un alto incentivo a racionarse.

El maíz también tuvo su rally

En Chicago el futuro más operado por maíz concatena varias ruedas consecutivas cerrando al alza y desde principios de mes hasta ahora acumula ganancias de US$ 10/t, llegando a superar los US$ 183/t para alcanzar los niveles máximos de marzo de este año. En el caso del maíz, al aumento de costes productivos hay que sumarle su rol clave como insumo energético, adicionando un factor de demanda más frente a las subas del petróleo. Los contratos de futuros de maíz fueron los más buscados por los fondos especulativos en Chicago desde que comenzó el conflicto, ampliando su cartera en una posición neta de 288.000 contratos, más incluso que en aceite o porotos de soja.

La dinámica internacional se trasladó al mercado interno vía aumento de precios de exportación, que impulsaron la curva de futuros de maíz un 4% desde principios de año y revalorizaron el precio spot. A pesar del aumento en las cotizaciones FOB, el maíz argentino sigue muy competitivo en el mercado internacional, sobre todo mirando hacia la posición de Brasil y los abiertos propuestos para la llegada de la safrinha. En este contexto, la intensificación del uso de maíz como sustituto energético en Brasil, aumenta la competitividad del maíz argentino en el mercado global.

En Brasil buscan aumentar la tasa de corte de etanol

El viernes pasado, el Ministerio de Minas y Energías de Brasil propuso elevar el corte de bioetanol del 30% al 32% (sujeto a aprobación del CNPE) para mitigar el alza de costos energéticos derivada del conflicto en Medio Oriente.

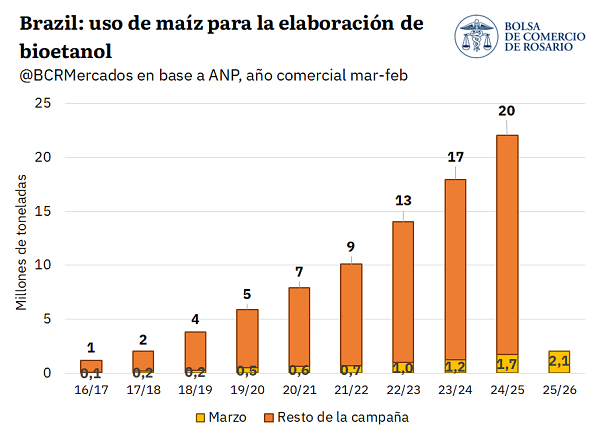

Durante el 2025 se elaboraron 36 millones de m3 de bioetanol en Brasil, procesando 320,5 Mt de materias primas. A pesar de que la caña de azúcar sigue siendo por lejos el principal insumo, liderando ampliamente la producción (88,6%), seguida por el maíz (6,7%) y la melaza (4%), el maíz ha mostrado un crecimiento espectacular en la última década, consolidándose como una materia prima clave para el futuro del sector.

Durante las últimas nueve campañas el procesamiento de maíz para la producción de bioetanol en Brasil creció a una tasa promedio anual del 44%, multiplicándose por 18 el volumen utilizado en el ciclo 2024/25 respecto al 2016/17.

Siguiendo a la Unión Nacional de Etanol a base de Maíz (UNEM), existen 27 biorrefinerías que utilizan maíz como insumo operando sobre suelo brasilero, 16 más que están ya autorizadas para comenzar a construirse y 14 proyectadas o ya programadas para la construcción. Según las principales uniones de productores de etanol en Brasil pasar a E32 implica agregar un consumo de 1.000 millones de litros de etanol por año, fácilmente abordables con el actual ritmo de expansión para la producción de etanol de maíz.

Más allá del E32, los biocombustibles son un motor clave de la demanda interna en Brasil. En el primer mes de la campaña 2025/26, el uso de maíz para etanol alcanzó un récord histórico de 2,1 Mt (+20% interanual). Esta tendencia en parte es capturada por las expectativas de oferta y demanda para el nuevo ciclo carioca, con un consumo interno total que se proyecta récord en 94,6 Mt.

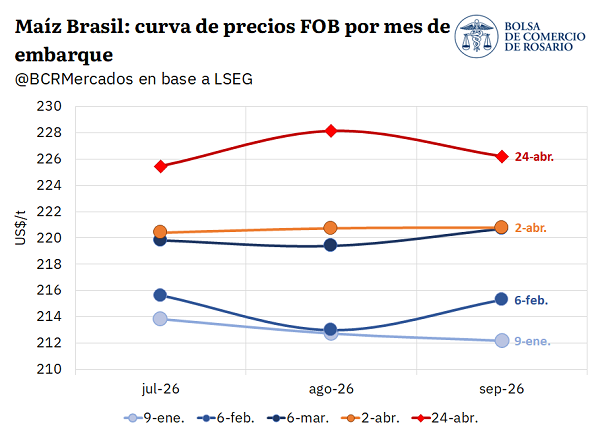

Bajo este escenario global y local, la curva de exportación FOB de maíz en Brasil se vino desplazado hacia arriba consistentemente desde que comenzó el 2026, revalorizándose entre un 5% y 7% para los embarques desde julio a agosto. Más allá de estar esperando la segunda mejor safrinha de su historia, el cambio fundamental de la hoja de balance global y el mayor uso de commodities agro como insumos energéticos, viene impulsando los precios de exportación.

Panorama del mercado de fertilizantes

Superando los dos meses desde el inicio del conflicto en Medio Oriente, que puso en jaque un tercio del comercio mundial de fertilizantes, el mercado del insumo todavía navega aguas turbulentas. Según reporta Ingeniería en Fertilizantes, los precios internacionales de los agroquímicos siguen por encima de lo que está dispuesta a pagar la demanda interna.

La semana pasada el mercado se vio doblegado por una licitación de insumos nitrogenados por parte de la India, que absorbió buena parte de la oferta mundial, alimentando aún más los precios. Según los informes del sector, los importadores de Argentina y de otros países no convalidaron este aumento de las cotizaciones, resultando en una demanda mundial debilitada y forzando ulteriores recortes a los precios. Sin embargo, todavía es grande la brecha entre los costos de reposición internacional y la disposición a pagar de la importación, quedando momentáneamente en off-side.

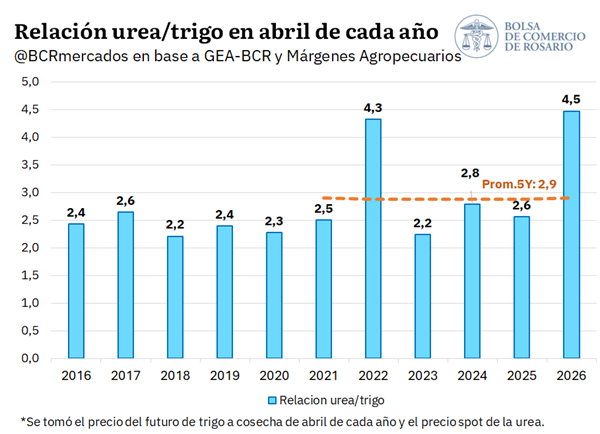

Los precios domésticos presentan, sin embargo, cierto desfasaje respecto a los internacionales. Siguiendo a Ingeniería en Fertilizantes, los importadores venden en el mercado interno a precios por debajo del costo de reposición, quedando la demanda a la merced del stock que ya existía en el país antes del conflicto y las importaciones programadas con antelación. Aun así, el fertilizante se presenta caro: la relación urea/trigo pasó en un año de 2,6 a 4,5, según GEA-BCR. Esto es, el insumo se encareció en términos relativos un 75% desde una campaña a otra, siendo el ratio más alto en por lo menos la última década. El ratio es incluso más alto que en 2022, cuando explotó la guerra ruso-ucraniana y la relación tomó valores semejantes a los que vemos hoy.

Frente a este complejo panorama en fertilizantes y con la ventana de siembra de la fina aproximándose, GEA-BCR estima que se sembrarían 300.000 ha menos de trigo para la campaña 2026/27 en la región núcleo, cifra que representa un recorte interanual de 17%, según marcan las intenciones de los productores.

Importaciones de fertilizantes en el primer trimestre

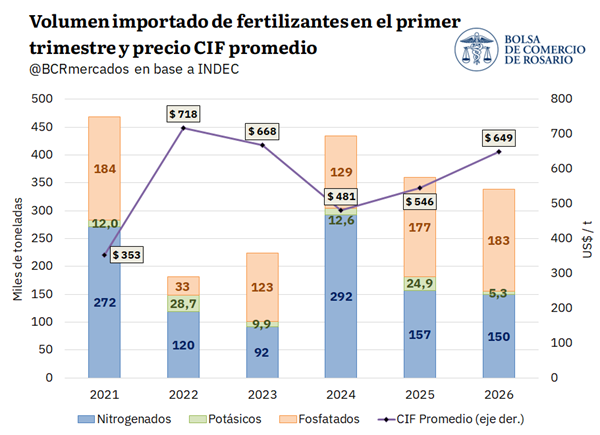

La importación de fertilizantes en el primer trimestre, medida en cantidades, mostró una merma respecto a los últimos dos años. Según INDEC, Argentina compró al exterior 338.000 toneladas de fertilizantes, a un precio CIF promedio ponderado de US$ 649/t, también más alto que en el último bienio.

Desagregando la cifra entre tipos de fertilizante: 183.000 toneladas pertenecieron al complejo fosfatado, 150.000 tn del tipo nitrogenado y 5.300 tn del tipo potásico. Se ve un crecimiento en las cantidades importadas en el rubro de fosfatados, siendo la segunda más alta del último lustro. En el caso de los nitrogenados, el volumen está en línea con el promedio del último quinquenio, mientras que en el caso de los potásicos el guarismo fue relativamente magro.

Las importaciones de fertilizantes del primer trimestre solo representaron, en promedio, el 9% del total anual importado en el último quinquenio, por lo que aún resta importar gran parte del volumen habitual, aunque eso dependerá de los precios y la convalidación de la demanda interna.

Mirando hacia el futuro de la oferta local, Pampa Energía busca adherir al RIGI su proyecto para la construcción de una planta de producción de urea -Fertil Pampa-, con la ambición de ganar un lugar en la producción local. Fertil Pampa produciría hasta 2,1 Mt de urea, aprovechando el potencial del gas de Vaca Muerta. La producción local es actualmente dominada por el gigante Profertil, que tiene la capacidad de producir hasta 1,32 Mt de urea a partir de 2030, por lo que Argentina tiene el potencial de sustituir gran parte de sus importaciones de este fertilizante. En 2025 Argentina importó 2,1 Mt de urea, por lo que existe la posibilidad abastecer de forma autónoma el consumo de urea, e incluso quizás hasta de exportarla.