La Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía de la Nación informa que, según datos de la Subsecretaría de Mercados Agroalimentarios e Inserción Internacional, durante el año pasado se emitieron warrants por 2.079 millones en dólares y 178.653 millones en pesos, alcanzando un récord en ambas monedas que superó los registros de 2024 en 93% y en 64%, respectivamente.

El warrant es un título de crédito negociable que representa una garantía real sobre mercaderías o productos depositados en almacenes generales de depósito autorizados. Este título permite que las mercaderías depositadas sirvan como respaldo para obtener financiamiento o garantizar obligaciones.

Se trata de un instrumento que puede ser utilizado por una amplia diversidad de productos, lo que pone de manifiesto la versatilidad de la herramienta. Los emitidos hasta la fecha abarcan casos como trigo, maíz, soja, girasol, tanto granos como aceites y harinas, azúcar, fertilizantes, tabaco, ganado en pie, leche en polvo, cáscara deshidratada, yerba mate, envases, distintas frutas, legumbres, entre otros, distribuidos en 18 provincias.

La operatoria está regida por la Ley N° 9.643, que fue modificada por el DNU Nº 70/2023 y el Decreto Reglamentario Nº 640/2024, que permitieron flexibilizar la herramienta e incorporar nuevos productos. Además, se autorizó expresamente el uso del warrant y certificado de depósito en formato electrónico, a través de la plataforma que provee la Secretaría y/o mediante plataformas privadas, entre otros beneficios.

El Gobierno nacional oficializó la distribución de 19.956,345 toneladas de carne vacuna deshuesada, enfriada o congelada con destino a los Estados Unidos.

Este cupo corresponde al ciclo comercial 2026, sobre un total de 20.000 toneladas anuales que el Departamento de Agricultura de dicho país otorga a la Argentina.

La asignación se divide en dos categorías principales: 19.000 toneladas para el sector industrial y 1.000 toneladas para proyectos conjuntos.

En total, se inscribieron 72 postulantes, de los cuales 39 pertenecen a la categoría Industria y 33 a Proyectos Conjuntos.

La medida fue establecida a través de la Resolución 8/2026 de la Secretaría de Agricultura publicada este jueves en el Boletín Oficial.

La autoridad de aplicación desestimó a cuatro firmas en este proceso.

El Grupo Tresnal S.R.L. quedó excluido por no contar con la habilitación sanitaria correspondiente, mientras que Frigorífico Villa Olga S.A. fue apartado por no acreditar antecedentes de exportación previos.

Por su parte, las empresas Agropecuaria Santa Maria S.R.L. y San Pedro Agropecuaria S.A.S. fueron inhabilitadas tras haber renunciado a la totalidad de su cuota en el ciclo 2025.

La normativa también incluyó autorizaciones especiales. Frigorífico Gorina S.A.I.C. recibió un permiso excepcional para operar en establecimientos de terceros debido a un siniestro ocurrido en su planta de elaboración.

Asimismo, se otorgó tratamiento de grupo económico a las firmas Black Bamboo Enterprises S.A., Frigorífico Alberdi S.A., Mattievich S.A. y S.A. Carnes Pampeanas para que operen sus asignaciones de forma indistinta en sus establecimientos.

Finalmente, la resolución determinó que el Fondo de Libre Disponibilidad, conformado por el tonelaje no distribuido o recuperado por incumplimientos, asciende a 43,655 toneladas, correspondientes únicamente a la categoría de Proyectos Conjuntos. Para la categoría Industria, el fondo inicial quedó en cero tras distribuirse la totalidad del cupo asignado.

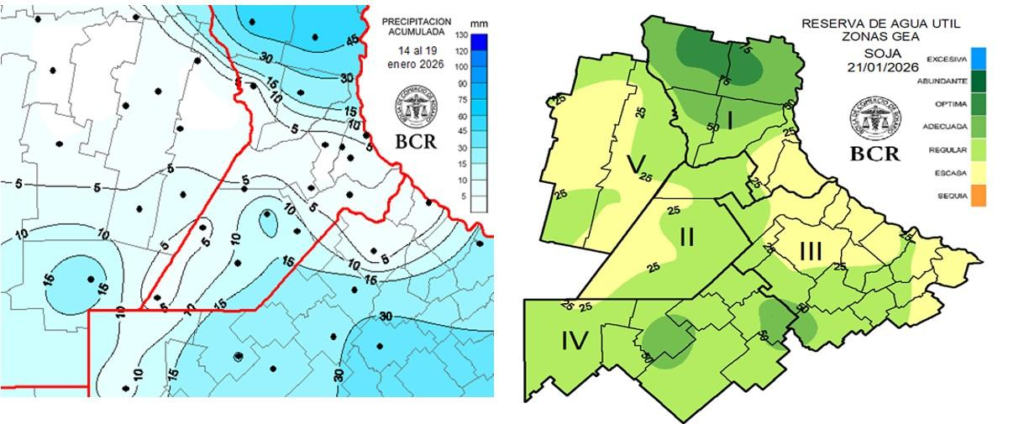

La campaña gruesa 2025/26 ingresa en una fase crítica en la región núcleo: unas 450.000 hectáreas de soja de primera se encuentran en condición regular como consecuencia del déficit hídrico y las lluvias erráticas, mientras que el maíz temprano registra pérdidas de hasta 50% del rendimiento en zonas del sudeste cordobés. El escenario, documentado en el Informe Semanal N° 953 de la Bolsa de Comercio de Rosario (BCR), advierte que si no se producen lluvias en el corto plazo, podrían concretarse recortes significativos en el potencial productivo.

Déficit hídrico, calor extremo y deterioro acelerado de la soja de primera

El reporte correspondiente a la semana al 22 de enero de 2026 revela que las lluvias de los últimos siete días fueron altamente irregulares, dejando a un 65% de la región casi al margen de las precipitaciones, con registros superiores a 15 mm solo en el noreste y sur del área núcleo. Se destacaron Carlos Pellegrini con 55 mm y Chacabuco con 42 mm, mientras que amplias zonas permanecieron con aportes mínimos.

Como consecuencia directa, los lotes de soja de primera en condición regular aumentaron 13 puntos porcentuales en una semana, alcanzando el 15% del área total, equivalentes a unas 450.000 hectáreas. En paralelo, los cuadros en buenas condiciones representan el 40%, los muy buenos otro 40% y los excelentes apenas el 5%.

A este cuadro se sumó un marcado repunte térmico, con máximas que alcanzaron los 37°C, configurando un combo crítico de escasez de agua y calor intenso. La escasez hídrica afecta ya al 20% del área, mientras que la condición regular se extiende al 65%, dejando solo al 15% con reservas adecuadas u óptimas, principalmente en el norte de la región.

En términos fenológicos, el cultivo comienza a transitar su período más sensible: 5% del área ya se encuentra en plena fructificación (R4), el 55% en inicio de fructificación (R3) y el resto en floración (R2). “La falta de lluvias que afecta a gran parte de la región núcleo desde fines de diciembre pone en jaque el rinde potencial”, señala el informe, advirtiendo que el nivel de pérdida dependerá estrictamente de las lluvias de los próximos siete días.

Los relevamientos zonales describen un deterioro progresivo. En Baradero advierten que “la planta se quedó en altura, está apretada por la falta de agua”, con abortos de hojas inferiores que podrían avanzar hacia las flores. En Piedritas ya se registran pérdidas de área foliar y cultivos manchoneados, mientras que en San Gregorio y Bigand alertan que, sin lluvias inmediatas, los lotes de menor productividad no lograrán cerrar surco, con pérdidas importantes de potencial.

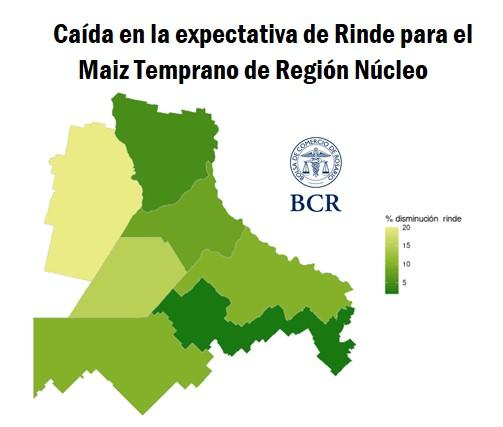

Maíz temprano: la heterogeneidad marca la campaña y emergen recortes severos

En el maíz 2025/26, el panorama es igualmente complejo y profundamente heterogéneo. Actualmente, 6 de cada 10 lotes se mantienen entre muy buenos y excelentes, aunque esa condición cayó 8 puntos porcentuales en la última semana. Los cuadros regulares ya explican el 9% del área y apareció un 1% de lotes en mal estado.

Donde el agua llegó a tiempo, los rindes se sostienen firmes: se habla de 120 qq/ha en Corral de Bustos y Monte Buey, hasta 140 qq/ha en Carlos Pellegrini, y sin grandes penalidades en sectores de Colón y Junín. Sin embargo, el propio informe resume que “la campaña va a terminar siendo muy buena, aunque podría haber sido mucho mejor”, luego de una cosecha fina récord y un escenario hídrico favorable hasta Navidad.

El escenario se torna crítico en los ambientes más restrictivos y, especialmente, en la franja central de la región núcleo. Allí, los técnicos estiman pérdidas de rinde del 30 al 50% en el sudeste cordobés, con rendimientos que rondarían los 70 qq/ha o menos, particularmente al norte y este de Marcos Juárez. En San Gregorio se proyectan recortes de entre 25 y 30% en ambientes flojos y del 10% en los mejores lotes, mientras que en San Pedro y Baradero esperan rindes de 70 a 75 qq/ha.

Un dato clave es que, en los cuadros más castigados por la sequía, la cosecha podría adelantarse a los primeros días de febrero, lo que implica que las lluvias previstas para la próxima semana llegarían demasiado tarde para revertir el deterioro productivo.

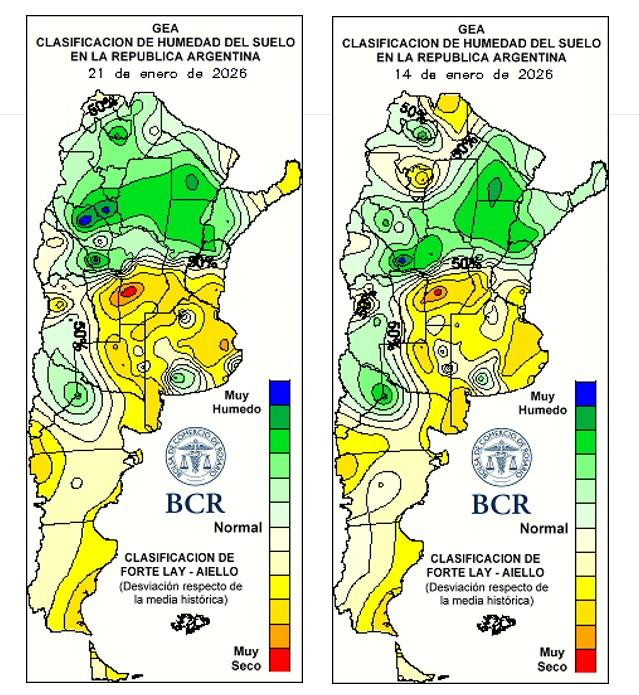

Pronóstico climático: ola de calor y lluvias que llegan con lo justo

El escenario climático inmediato no ofrece alivio pleno. Según el informe, a partir del domingo 25 de enero se configurará una ola de calor, con temperaturas máximas entre 35 y 38°C y mínimas elevadas, condición que se mantendría por más de tres días consecutivos.

Recién desde el lunes 26 se espera la presencia de un sistema frontal frío, débil y estacionario, que favorecería la ocurrencia de precipitaciones aisladas e intermitentes en la región núcleo. En ese marco, el consultor Elorriaga advierte que “hay grandes probabilidades de que, en el inicio de la última semana del mes, el frente frío quiebre el bloqueo permitiendo que las lluvias avancen sobre la zona núcleo”.

No obstante, el propio relevamiento climático indica que, con el estado actual de los perfiles, en los próximos quince días se requerirían más de 100 mm generalizados, y entre 120 y 160 mm en el sector centro-oeste, para alcanzar condiciones de humedad óptimas, un volumen que hoy luce exigente frente a los pronósticos disponibles.

Soja de segunda: el ajuste hídrico también condiciona el potencial

La soja de segunda no escapa a la presión del clima. En Carlos Pellegrini y Bigand se advierte la necesidad urgente de lluvias para evitar una mayor desaceleración del crecimiento, aunque el cultivo aún se mantiene “en carrera” si se registran aportes hídricos en el corto plazo.

En Bombal, el rastrojo de la excelente cosecha de trigo permitió conservar mejor la humedad, al punto que los técnicos señalan que “al remover las plantas, la tierra aún se mantiene húmeda”. En contraste, en Colón se observan mayores síntomas de estrés, especialmente en suelos overos y de menor calidad.

Impacto económico y proyección productiva: un equilibrio cada vez más frágil

El deterioro productivo en soja y maíz en la región núcleo —corazón agrícola del país— introduce una variable crítica en la proyección de oferta de granos para 2026. Si se consolidan los recortes de rinde, el impacto se trasladará al volumen exportable, al ingreso de divisas y al nivel de actividad de la cadena agroindustrial, con implicancias directas sobre la recaudación fiscal y el balance externo.

Además, la creciente heterogeneidad territorial complejiza la gestión productiva y financiera de los establecimientos, profundizando la brecha entre zonas favorecidas y castigadas por el clima. En ese contexto, la dependencia de eventos climáticos puntuales se vuelve determinante para definir si la campaña logra sostener un desempeño “muy bueno”, como aún proyectan algunos técnicos, o si deriva en un ajuste más profundo.

El 49% de las exportaciones misioneras medidas en dólares correspondieron a Manufacturas de Origen Agropecuaria (MOA), por un total de USD 260 millones con muy fuerte influencia de yerba mate, té y sector forestal; en comparación con 2024, mostraron un alza del 1,2%. A su vez, el 31% de las ventas al exterior fueron de Manufacturas de Origen Industrial (MOI) que totalizaron USD 166 millones con un alza del 18,1% anual; y el otro 20% de las exportaciones fueron de Productos Primarios (PP) por USD 107 millones, exhibiendo una suba del 142,3%. De este modo, Misiones ratifica su fuerte perfil manufacturero, con el 80% de sus exportaciones que fueron de ese tipo de productos.

Si se mide en cantidades, Misiones exportó por 679.995 toneladas en el 2025, creciendo 18,0% en relación con el año anterior y siendo este el mayor volumen desde 2010 (que fue de 708.535 toneladas). También todos los grandes rubros mostraron subas en este punto: las MOA tuvieron exportaciones por 329 mil toneladas (+9,8% anual); las MOI por 211 mil toneladas (+17,6%) y los PP por 140 mil toneladas (44,1%).

Al cruzar montos y cantidades exportadas por la provincia en el año 2025, surge un precio promedio de exportación de USD 784 por tonelada, un valor que es 2,3% superior al del 2024.

Misiones y su liderazgo en la región

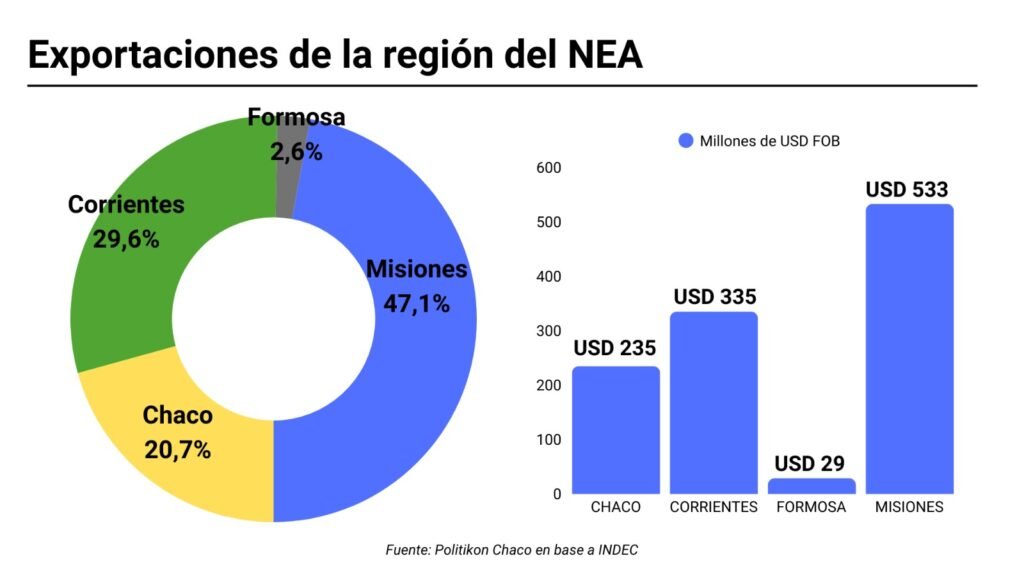

El muy buen desempeño exportador que tuvo Misiones en 2025 ratificó su amplio liderazgo en el NEA: la provincia concentró el 47% de las exportaciones de la región con una muy holgada diferencia respecto a las otras provincias: los USD 533 millones de ventas de Misiones quedaron muy por encima de los USD 335 millones de Corrientes, los USD 235 millones de Chaco y los USD 29 millones de Formosa. En términos de desempeños, el crecimiento misionero fue el segundo mayor de la región, solo por debajo de Corrientes (+31,1%).

Pero además, Misiones también lideró en la región respecto a las cantidades exportadas: sus casi 680 mil toneladas explican el 35% del total del NEA, mientras que Corrientes quedó segunda con 639 mil toneladas y mucho más atrás Chaco (549 mil toneladas) y Formosa (72 mil toneladas).

Misiones y su desempeño en el plano nacional

Si bien el volumen exportador total de Misiones, medido en dólares FOB, es aún relativamente bajo respecto a otras provincias (se ubicó 17° en el país), lo relevante es el posicionamiento de la provincia visto por grandes rubros. Así, en el ranking de exportaciones de Manufacturas de Origen Agropecuaria (MOA), Misiones se posicionó como la provincia con el séptimo mayor volumen de exportaciones de todo el país, solo debajo de las “grandes” (Santa Fe, Buenos Aires, Córdoba, Mendoza, Entre Ríos y Tucumán).

En relación con la evolución de las exportaciones totales contra el 2024, el crecimiento misionero fue el octavo más importante del país, ubicándose además muy por encima de la media nacional (20,7% vs. 9,3%)

El 2025 cerró como un año bisagra para el agro argentino. No por un único factor, sino por varios: la superposición de las inundaciones en la zona núcleo, algunas sequías regionales, ajustes de márgenes, reacomodamientos en los mercados internacionales y, sobre todo, por un cambio profundo en la forma en que el productor compra, vende y gestiona su negocio. Lo que hasta hace algunos años era una promesa —la digitalización del campo— hoy es una realidad consolidada, con impacto directo en la productividad, los costos y la velocidad de toma de decisiones.

Un año marcado por tensiones, adopción tecnológica y resiliencia

A nivel estructural, el agro tuvo que navegar un 2025 que combinó presión en los costos, incertidumbre política y cambios en las dinámicas de exportación. Pero, a la vez, fue un año que aceleró comportamientos que venían creciendo en silencio: la adopción tecnológica, la gestión por datos y el uso de nuevas plataformas digitales para comercializar hacienda y planificar inversiones.

Según datos citados por especialistas del sector, el 70% de los productores argentinos ya utiliza alguna herramienta tecnológica para gestionar su negocio (Cámara Argentina de Agtech, 2025). Esta cifra refleja un cambio cultural profundo: el productor dejó de ver la tecnología como “accesorio” y pasó a elegir soluciones que le permiten mejorar tiempos, reducir costos y ganar previsión.

“A través de la tecnología hoy los productores pueden cotizar gratis y sin compromiso de venta, obtener una referencia real de mercado para tomar decisiones estratégicas y gestionar de manera autónoma sus cobros y pagos, brindando mayor previsibilidad financiera”, explica Emilio Herz, CEO de deCampoaCampo, el mercado ganadero digital más grande del país, y agrega: “En medio de un escenario económico desafiante, los productores que logran planificar con información precisa —y no con corazonadas— son los que marcan la diferencia”.

Uno de los movimientos más claros del año fue el crecimiento del comercio digital de ganado. En 2025, productores, consignatarios, frigoríficos e incluso cadenas de supermercados están utilizando marketplaces digitales para operar a distancia, validar información sanitaria y cerrar acuerdos de forma más eficiente.

El mercado digital dejó de ser complementario para convertirse en parte del canal principal de comercialización. Y hay datos concretos que lo respaldan: la plataforma deCampoaCampo —uno de los jugadores más relevantes del ecosistema— ya reporta más de 3.5 millones de cabezas comercializadas y más de 150.000 usuarios registrados en su ecosistema digital.

A ese número se suma un dato clave: en 2025 el crecimiento en volumen operado fue del 40%, el más alto desde la creación de la compañía hace 15 años. “Si bien todos los años crecimos, nunca lo hicimos a este ritmo. Y no solo en volumen: todas las métricas acompañaron ese crecimiento, tanto en usuarios nuevos como en la cantidad de sociedades que operan habitualmente con la plataforma”, explica Pedro López Meyer, Gerente de Planificación, Soporte y Gestión de deCampoaCampo.

Emilio Herz, CEO de Campo a Campo

Pero el diferencial del último año no estuvo solo en sumar usuarios, sino en la adopción genuina de la tecnología. “Antes muchos productores descargaban la aplicación pero entraban esporádicamente o no la usaban de manera activa. En 2025 eso cambió: los ingresos a la plataforma para consultar precios crecieron más de un 100%, y la autogestión de cotizaciones y compras pasó del 40% al 85%, demostrando que los usuarios se volcaron a manejar de manera autónoma la plataforma”, detalla López Meyer.

El uso de deCampoPagos, la herramienta para la gestión de cada pago de las operaciones, también creció en adopción: prácticamente el 100% de los usuarios activos, tanto productores como transportistas, autogestionan el saldo de sus operaciones.

Estos datos confirman que la digitalización dejó de ser exploratoria y pasó a formar parte de la operatoria diaria del negocio ganadero, con un nuevo estándar: información, trazabilidad, inmediatez, logística y operación, todo dentro de una misma interfaz.

Tecnología, trazabilidad y datos: la agenda que viene

Otro de los ejes del año fue la consolidación de la agenda AgTech en Argentina. El Gobierno y distintos observatorios sectoriales impulsaron iniciativas ligadas a Agricultura 4.0, sensores, automatización, monitoreo remoto, big data y soluciones para ganadería inteligente.

Este marco público-privado aceleró la adopción de herramientas móviles y modelos predictivos. Para el 2026, tres vectores serán determinantes:

Trazabilidad obligatoria y mejores estándares. La presión de los mercados internacionales —particularmente en la demanda de carne certificada, baja huella ambiental y mayor control sanitario— obliga a incorporar sistemas de seguimiento digital. Europa, China y Medio Oriente ya dan señales en esa dirección, condicionando precios y cupos.

Integración de datos y predicción. Los productores empiezan a centralizar información de clima, genética, sanidad, costos y mercados en plataformas únicas. Esto habilita pronósticos más precisos y decisiones tomadas con menos intuición y más evidencia.

Inteligencia artificial aplicada al campo. La IA tendrá un rol transversal en 2026: desde modelos de pricing y análisis de riesgo hasta asistentes que recomiendan cuándo vender, qué insumos comprar o cómo mejorar la performance del rodeo.

Sin dudas, los beneficios que le dan las soluciones tecnológicas a los productores son infinitas: “Cualquier empresa tecnológica que encuentre un problema concreto del productor y logre mejorarle la diaria —ya sea en tiempo, costos o eficiencia— va a ser bienvenida y adoptada rápidamente”, expresa Herz. El desafío, sin embargo, es que la solución tenga idioma de productor: simple de implementar, simple de usar y que le agregue valor.

Muchas soluciones quedan a mitad de camino por falta de usabilidad o por intentar resolver un problema que no es prioritario en la operación diaria. En este contexto, la plataforma se prepara para un salto cualitativo: convertirse no solo en un marketplace, sino en la estructura de procesamiento digital de todas las operaciones del productor, aun cuando hayan sido realizadas fuera del ecosistema de la app.

“En 2026 vamos a permitir que cualquier usuario procese la operación —ya sea que la haya realizado con deCampoaCampo o con cualquier otro canal— dentro de nuestra plataforma”, adelantan desde la empresa. Esto incluye coordinación de transporte, procesamiento de pagos, integración con factoring y gestión del saldo operativo.

El objetivo es claro: que deCampoaCampo funcione como la herramienta que procesa todo lo que entra y sale del campo, agilizando la administración, reduciendo errores y permitiendo al productor tener trazabilidad financiera y operativa en un solo lugar.

2026: un año para decidir

Si el 2025 fue el año de la aceleración, el 2026 será el año de las decisiones estratégicas. Los especialistas coinciden en una agenda mínima que definirá competitividad:

● Más trazabilidad para cumplir normas internacionales.

● Integración de datos para reducir incertidumbre operativa.

● Comercialización digital como eje central del negocio, no como un complemento.

● Automatización y eficiencia para enfrentar márgenes cada vez más ajustados.

● Adopción de IA para mejorar predicción y minimizar riesgo.

La pregunta para el sector no es si la digitalización seguirá avanzando, sino qué tan rápido podrá cada productor sumarse al nuevo modelo productivo que ya domina la actividad.