La demanda de alimentos y especies de alto valor crece de forma acelerada, por lo que se requiere garantizar calidad, eficiencia y sostenibilidad de la producción. Entre las herramientas de vanguardia en la propagación masiva a través de la Biotecnología vegetal se encuentran los Biorreactores de Inmersión Temporal (BIT), una tecnología innovadora que permite cambiar la forma en que se producen plantas a gran escala.

¿Qué son y cómo funcionan? Los BIT son sistemas cerrados que permiten cultivar tejidos vegetales in vitro mediante un ciclo controlado de inmersión intermitente en soluciones nutritivas. Durante unos segundos o minutos, los explantes (porciones de tejido vegetal) se sumergen en el medio de cultivo líquido, absorbiendo nutrientes y reguladores de crecimiento. Luego, el sistema drena el líquido, dejando a las plantas en contacto con aire estéril, lo que favorece la oxigenación y reduce problemas como la hiperhidratación.

Ventajas frente a métodos tradicionales Este sistema tiene mayor eficiencia productiva: se logra una multiplicación más rápida y uniforme de plántulas, permitiendo flexibilidad en el diseño del proceso productivo a gran escala dado que puede adaptarse a las necesidades de cultivo de cada especie. También garantiza calidad: las plantas presentan un desarrollo más robusto y homogéneo. Por otra parte ofrece menor riesgo de contaminación ya que el sistema es cerrado y automatizado y reduce la manipulación manual. Además, ahorra recursos pues se optimiza el uso de medios de cultivo y espacio en laboratorio. Se puede aplicar a una gran variedad de especies: caña de azúcar, cannabis medicinal, ornamentales, frutales, forestales, medicinales y en programas de conservación de especies en peligro.

Aplicaciones actuales Los BIT se utilizan con éxito en la propagación de: • Especies ornamentales como orquídeas, anturios, bromelias, calateas y alocacias. • Frutales como banano y ananá. • Plantas medicinales como cannabis, carqueja, jengibre y cúrcuma. • Plantas hortícolas como papa y batata. • Especies forestales como eucaliptos.

“Los BIT que utilizamos fueron desarrollados por el equipo de Biofábrica con elementos que se encontraban disponibles en el país, inclusive el primer estante de reactores se construyó en 2009 cuando ganamos un financiamiento del Fondo Tecnológico Argentino (FONTAR) que tiene como objetivo potenciar la competitividad de las empresas argentinas a través de la innovación tecnológica. Este desarrollo generó un impacto directo en la mejora de los sistemas productivos y de servicios”, expresó la subgerente Mgter. Verónica Rodríguez.

“Esta tecnología no sólo acelera la producción, sino que también nos permite responder a desafíos globales como el cambio climático y la pérdida de especies”, señaló la responsable del laboratorio de producción in vitro, Lic. Fátima López Hermann.

Con los biorreactores de inmersión temporal, la ciencia y la biología se unen para ofrecer soluciones sostenibles, eficientes y escalables, marcando un antes y un después en la producción de plantas a nivel local, nacional y mundial.

De acuerdo con el último informe de la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA), el consumo aparente per cápita se ubicó en 47,3 kilos anuales, lo que representa una caída del 2,5% interanual y el nivel más bajo de los últimos 21 años.

En paralelo, la industria frigorífica atravesó uno de los febreros de menor actividad en casi medio siglo. La faena alcanzó las 924,3 mil cabezas de hacienda vacuna, con una leve suba del 1,5% frente a enero —ajustada por días hábiles— pero con una caída del 10,7% en la comparación interanual, equivalente a unas 110 mil cabezas menos.

La menor actividad se reflejó también en la producción. En el primer bimestre de 2026 se generaron 457 mil toneladas res con hueso, lo que implica una contracción del 9,1% frente al mismo período del año pasado. En términos absolutos, la caída fue de 45,5 mil toneladas.

En el mercado interno, el consumo total mostró un deterioro aún más marcado. Según CICCRA, el consumo aparente descendió a un ritmo del 13,8% interanual en el acumulado del primer bimestre, con un volumen total de 332,7 mil toneladas. El promedio móvil de los últimos doce meses se mantuvo en 47,3 kilos por habitante al año, 1,2 kilos por debajo del nivel registrado un año atrás.

Precios en alza

La caída del consumo se da en un escenario de fuerte presión sobre los precios. Según datos del INDEC, en febrero el precio de los cortes vacunos aumentó 7,4% mensual, muy por encima de la inflación general, que se ubicó en 2,9%.

Entre los principales cortes, la paleta lideró las subas con un 8,1%, seguida por el cuadril y la nalga (ambos con 8,0%). La carne picada común registró un incremento del 7,1%, mientras que el asado subió 5,7%.

En valores absolutos, el kilo de asado promedió los $16.852,4, el cuadril alcanzó los $19.792,7 y la nalga llegó a $20.527,5. La paleta se ubicó en $15.817,9 y la carne picada en $9.521,4.

Exportaciones en crecimiento

A contramano del mercado interno, las exportaciones continúan mostrando dinamismo. En el primer bimestre del año, los envíos al exterior habrían alcanzado las 124 mil toneladas res con hueso, con un crecimiento del 6,6% interanual.

En enero, en tanto, se certificaron exportaciones por 43,6 mil toneladas peso producto, lo que implicó una suba del 13,5% respecto al mismo mes de 2025. La caída en los embarques hacia China fue compensada por mayores ventas a Estados Unidos, Israel, Alemania y Países Bajos.

El precio promedio de exportación también mostró una fuerte mejora: la tonelada se ubicó en 7.362 dólares, un 30% por encima del valor registrado un año atrás. Según CICCRA, esta suba fue generalizada entre los principales destinos, impulsada en parte por la depreciación del dólar a nivel internacional, aunque con distinta intensidad según el mercado.

En este escenario, la cadena cárnica refleja una creciente dualidad: mientras el frente externo tracciona con mejores precios y volúmenes, el consumo interno continúa debilitándose, presionado por la pérdida de poder adquisitivo y el encarecimiento sostenido de los alimentos.

En Argentina, el bienestar animal ha pasado a convertirse en una prioridad dentro del presupuesto mensual: 8 de cada 10 hogares comparten su vida con un perro o un gato. Sin embargo, la realidad económica de principios de 2026 plantea un desafío: el gasto mensual promedio en salud para un perro o un gato ronda los $70.000.

Hoy en día, el cuidado integral de una mascota —desde su alimentación hasta su salud preventiva— representa una porción fija de los ingresos mensuales de cualquier hogar argentino, consolidándose como uno de los rubros fijos más relevantes del presupuesto familiar. Este porcentaje aumenta drásticamente cuando surgen imprevistos médicos, llegando a comprometer ahorros o ingresos destinados a otras necesidades básicas. Ante esta realidad, la planificación financiera ha dejado de ser opcional: convertir los imprevistos de salud en una inversión mensual estructurada y previsible es hoy, una manera de garantizar la estabilidad doméstica.

“Entendiendo que las mascotas son parte de la familia, hoy el objetivo es que los tutores tengan una estrategia clara. Un plan de salud permite organizar las finanzas familiares al cubrir vacunación, urgencias y cirugías, reduciendo los costos y evitando desembolsos imprevistos que desequilibran el hogar“, explica Sabrina Pfeifer, directora de Vetify, lanzada meses atrás, al mercado argentino. La misma ofrece una cobertura a nivel nacional, reintegros (en casos en que los tutores elijan mantener las consultas con su veterinario de confianza), atención 24/7 los 365 días del año, traslados y video consultas, además de un servicio que combina atención humana, acompañamiento emocional y tecnología.

Los gastos mensuales fijos pueden incluir elementos como productos de alimentación, consultas veterinarias básicas, vacunas e higiene de las mascotas. Y en muchos casos, los planes proponen beneficios vinculados a estos productos y servicios (alimentación, accesorios, baños, medicamentos, entre otros), resultando en una relación costo-beneficio positiva.

“La propuesta de Vetify trasciende la cobertura veterinaria tradicional. Además de incluir consultas, vacunación, tratamientos y acceso a especialistas, integra una red de beneficios pensada para acompañar el cuidado integral de las mascotas en el día a día. El servicio incorpora ventajas en rubros como alimentación, baño y peluquería, accesorios y otros consumos habituales, permitiendo que gastos cotidianos se transformen en oportunidades de ahorro y planificación. De este modo, no solo facilita el acceso a atención médica de calidad, sino que también contribuye a una gestión más eficiente del presupuesto familiar, aportando previsibilidad y respaldo en cada etapa de la vida de las mascotas”, detalla Pfeifer.

Ventajas para el bolsillo y el bienestar:

Costo fijo en el presupuesto: contar con mayor previsibilidad respecto del gasto mensual.

Ahorro estructural: los planes preventivos permiten reducir costos directos en medicina y servicios.

Longevidad: los cuidados adecuados pueden extender la vida de las mascotas entre un 20% y un 30%.

Adaptabilidad: en muchos casos, existen planes diseñados específicamente para cada etapa (cachorro, adulto o senior), optimizando el gasto según la necesidad real.

Tecnología 24/7: cobertura de urgencias y videollamadas que ahorran tiempo y traslados innecesarios.

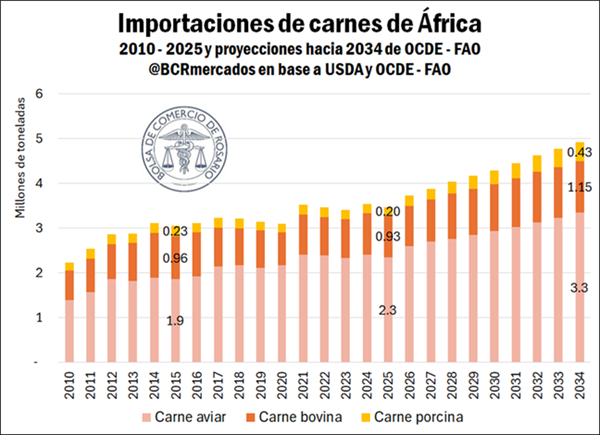

África se encamina a convertirse en uno de los principales motores de la demanda global de alimentos en la próxima década, en un movimiento que ya empieza a reconfigurar las estrategias de comercio exterior. El último informe de la Bolsa de Comercio de Rosario, con proyecciones de OCDE-FAO hacia 2034, muestra un dato estructural: mientras gran parte del mundo desacelera su crecimiento poblacional, el continente africano lo acelera y lo traduce en consumo. La tensión es clara: ¿quién abastecerá ese salto de demanda y con qué posicionamiento geopolítico?

El dato central ordena el escenario. África pasará de 1.500 millones de habitantes en 2025 a más de 1.800 millones en 2034. Solo África subsahariana crecerá a un ritmo del 2,3% anual, mientras el norte africano lo hará al 1,6%. En conjunto, ambas regiones concentrarán cerca del 23,8% de la población global hacia el final del período.

Un continente, múltiples mercados: la complejidad detrás del crecimiento

Que se proyecta para la demanda de estos países en granos, aceites, harinas, carnes y lácteos. Una de las regiones que promete mayor crecimiento de población en un contexto global de caídas de tasas de natalidad.

África espera sostenerse como un continente protagonista del crecimiento económico reciente y por venir. Junto con Asia, estas dos regiones concentran naciones que en muchos casos vienen creciendo a tasas por encima de países desarrollados. Esto les da un atractivo cada vez más elevado como mercados agroindustriales.

Por su expansión, su heterogeneidad y sus más de cincuenta estados, África en sí no podría considerarse un mercado único. Es mejor entenderla como una región que engloba múltiples mercados de las más diversas características. Sus países son varían en escala económica, ingreso por habitante, esquemas de comercio internacional y hasta en sus capacidades para garantizar la propia integridad territorial.

Como primera y más amplia división, podemos partir África en dos regiones: África del norte y África Subsahariana. La primera está compuesta por Egipto, Libia, Túnez, Argelia y Marruecos, todas naciones con sus territorios mayoritariamente al norte del desierto del Sahara. El resto de los países africanos componen África subsahariana.

Esta última espera ser la región del mundo que más crezca en población en la década que viene, con un crecimiento del 2,3% anual, mientras África del norte espera ser la segunda región que más crezca en cantidad de habitantes, estimándose un 1,6%, según estimaciones de OCDE y FAO. De este modo, África Subsahariana y África del norte proyectan acumular el 17,5% y el 6,3%, respectivamente, de la población global hacia 2034. Si bien el continente africano engloba países con perspectivas de crecimiento muy recortadas y severos problemas pendientes para la próxima década, no deja de ser un espectro de mercados con grandes oportunidades para el comercio exterior argentino.

En este sentido, Argentina tiene dos acuerdos específicos con África: un acuerdo de libre comercio con Egipto en vigencia desde septiembre de 2017 y un acuerdo de comercio preferencial con la Unión Aduanera del África Austral (SACU: Sudáfrica, Botsuana, Lesoto, Namibia y Suazilandia) desde abril del 2016. Más del 90% de las exportaciones argentinas a África consisten en productos agroindustriales, con los complejos soja, maíz y trigo como protagonistas y destacadas participaciones de las cadenas lácteas y cárnicas.

África subsahariana espera contribuir 14% adicionalmente a la demanda mundial de commodities en la próxima década. Si bien el crecimiento económico de esta subregión se ubicará por debajo de la media global, el elevado crecimiento poblacional en términos absolutos, y de población urbana especialmente, impulsarán la demanda de alimentos. No conforme con ello, hay altas expectativas por crecimientos de dos dígitos para la demanda de carnes en la próxima década, de acuerdo con las previsiones del reporte de OCDE-FAO. De hecho, las importaciones totales de commodities agro en África esperan escalar un 55% hacia 2034, de acuerdo con ambos organismos.

En este contexto, se prevé que África aumente sus importaciones de commodities agro ya que su demanda crecería por encima de la producción doméstica. Trigo, arroz, azúcar y sus productos derivados, entre otros, serían los protagonistas. Comparando los datos del 2025 con las proyecciones hacia el 2034 de OCDE-FAO, África espera demandar 12 millones de toneladas adicionales de trigo, 6 millones de toneladas más de maíz y 7 millones de toneladas de arroz por encima de los niveles del año que acaba de terminar. De esta manera, la demanda de importaciones de trigo crecería un 22%, guarismo que espera ser del 28% para el maíz y del 38% para el arroz.

Además, en la próxima década las importaciones de aceites vegetales esperan subir un 24%, pasando de 11,8 a 14,6 Mt de aceites. Por otro lado, las importaciones de harinas y pellets vegetales crecerían un 28%. De esta manera, pasarían de importar 4,2 Mt a 5,4 Mt hacia 2034.

Con una población africana que pasaría de 1.500 millones de habitantes en 2025 a más de 1.800 millones en 2034, este crecimiento poblacional apuntalado por la mejora del ingreso impulsaría el consumo total de carne del continente en un 33% hacia 2034, de acuerdo con OCDE-FAO. Como parte de este crecimiento no podrá ser abastecido con producción doméstica, se espera en la próxima década un crecimiento del volumen importado de carnes del 42%. De esta manera, dentro de diez años África demandará cerca de 1,5 millones de toneladas adicionales de carne, totalizando importaciones por cerca de 5 Mt al año.

Este crecimiento espera estar compuesto por casi un millón de toneladas de carne aviar y más de 200.000 toneladas adicionales tanto de carne vacuna como de carne porcina. Esto representaría crecimientos de importaciones del 42% para carne aviar, del 24% para la carne bovina y del 121% para la carne de cerdo. Para tomar dimensión de estos crecimientos para la carne bovina, la cuota Hilton hacia la UE de la que dispone Argentina es de 29.389 toneladas al año, por lo que el crecimiento de la demanda importadora en África espera ser siete veces superior a esta cuota en volumen. Naturalmente, la demanda de cortes no es la misma en dos regiones tan distintas en términos culturales y de ingreso, con diferentes potenciales en ambos mercados.

No conforme con ello, África espera crecer también en sus consumos de lácteos, con una producción limitada, lo que podría impulsar aún más sus importaciones, especialmente en el norte de África. Las importaciones de leche en polvo aumentarían más del 20% en la próxima década, en tanto las de manteca crecerían un 48% y las de quesos un 78%, siempre según las proyecciones de OCDE-FAO.

Asimismo, África es hace más de una década el principal continente consumidor de legumbres del mundo en términos de consumo de legumbres por habitante, con expectativas de un consumo superior a los 12 kilos por persona por año hacia 2034 desde niveles superiores a los 10 kilos actualmente. Ninguna región supera este nivel de consumo por habitante.

Para finalizar, merece la pena destacar que de los más de cincuenta estados que componen África, seis países concentran más del 60% de la economía regional: Nigeria (18% del PIB de África), Sudáfrica (15%), Egipto (13%), Argelia (7%), Angola (5%) y Marruecos (5%). En línea con su relevancia económica, estos destinos concentran a la vez más del 60% de las exportaciones argentinas al continente africano. En una edición venidera del Informativo Semanal caracterizaremos a en específico a estos países y su potencial para el comercio exterior argentino.

La inflación de febrero marcó diez meses consecutivos con precios en alza y en un promedio alto: fue de 2,9 por ciento en el país -mismo porcentaje que el mes pasado- y el NEA estuvo por encima, con 3,1 por ciento, otro dato elevado, pero por debajo de enero y del Noroeste, que fue la región con la mayor suba de precios, con 3,5 por ciento. La inflación interanual alcanzó el 33,1 por ciento, según los datos del Instituto Nacional de Estadística y Censos.

Lo que más aumentó fueron los gastos de Viviendas, agua, electricidad, gas y combustible, con 6,8 por ciento, sin que todavía hayan impactado los efectos de la suba del petróleo, por el ataque de Estados Unidos e Israel a Irán. El mayor impacto en las tarifas se dio por la quita de subsidios a la energía eléctrica, que todavía no termina de mostrarse en toda su dimensión. En el NEA, por caso, rige la tarifa reducida por zona de calor, pero en abril ese beneficio se perderá.

En contraste, en el NEA la división alimentos y bebidas no alcohólicas, marcó la suba principal, con 4,5 por ciento.

El NEA fue la región con el tercer mayor incremento de precios del país en ese mes. Si bien desaceleró contra el mes previo, se mantuvo en altos niveles por encima del 3%, destacó un informe elaborado por la consultora Politikon Chaco en base a datos del INDEC.

En el NEA, la suba mensual de febrero 2026 presentó una desaceleración de 0,7 puntos porcentuales respecto al mes previo (3,8% en enero 2026), pero ello no impidió que el índice vuelve a colocarse por encima del 3%, llevando ya tres meses por encima de esa marca, algo que no sucedía desde el trimestre julio-septiembre del 2024. A nivel interanual, la suba de precios fue del 32,1%.

Otro dato altamente negativo para la región es que en el acumulado del primer bimestre, la suba de precios en el NEA llegó al 7,1%, siendo así la más alta del país y se ubica, además, muy por encima de igual período del 2025 cuando fue de 4,4%.

Desagregando por divisiones, durante febrero hubo solo tres divisiones con expansiones superiores al total general regional: la más fuerte se vio en Alimentos y Bebidas no alcohólicas con 4,5%, explicado fundamentalmente por las subas registradas en Carnes (6,7%), Aceites, grasas y mantecas (6,0%) y Verduras, tubérculos y legumbres (5,8%). En segundo lugar quedó Vivienda, agua, electricidad, gas con un alza del 3,4%, traccionado principalmente por las tarifas de energía y de gas. El podio se completó con Recreación y Cultura con 3,4% empujado por periódicos, diarios, revistas, libros y artículos de papelería que crecieron al 5,1%.

A su vez, las divisiones que arrojaron alzas inferiores al nivel general regional fueron Equipamiento y mantenimiento de hogar (2,7%), Transporte (2,5%), Salud (2,4%), Bienes y servicios varios (2,4%), Restaurantes y Hoteles (2,2%), Bebidas alcohólicas y tabaco (2,0%), Comunicación (1,7%), Educación (1,4%) y cierra Prendas de vestir y calzado (0,3%).

En el análisis de la comparación interanual, la división de Educación mostró la mayor suba de febrero en el NEA con 47,6%, seguida por Restaurantes y Hoteles (47,3%) y Vivienda, Agua, Electricidad, Gas y otros (43,1%); en el extremo opuesto, Equipamiento y mantenimiento del hogar (14,6%) muestra la menor suba año/año.

En febrero, los precios Núcleo fueron los de mayor crecimiento en el NEA visto por categorías: fue de +3,4% cuando en enero pasado había registrado +3,0%; esta aceleración es preocupante de cara a los próximos meses. Por el contrario, tanto los precios Estacionales como los Regulados mostraron desaceleración en este mes: en el primer caso, la suba fue de 1,8% (contra el 6,6% de enero) lo que ayudo a compensar parcialmente la suba general regional; en el caso de los Regulados, la suba fue de 3,1%, un alto nivel pero con desaceleración fuerte contra lo que había sido enero (5,4% en ese mes).