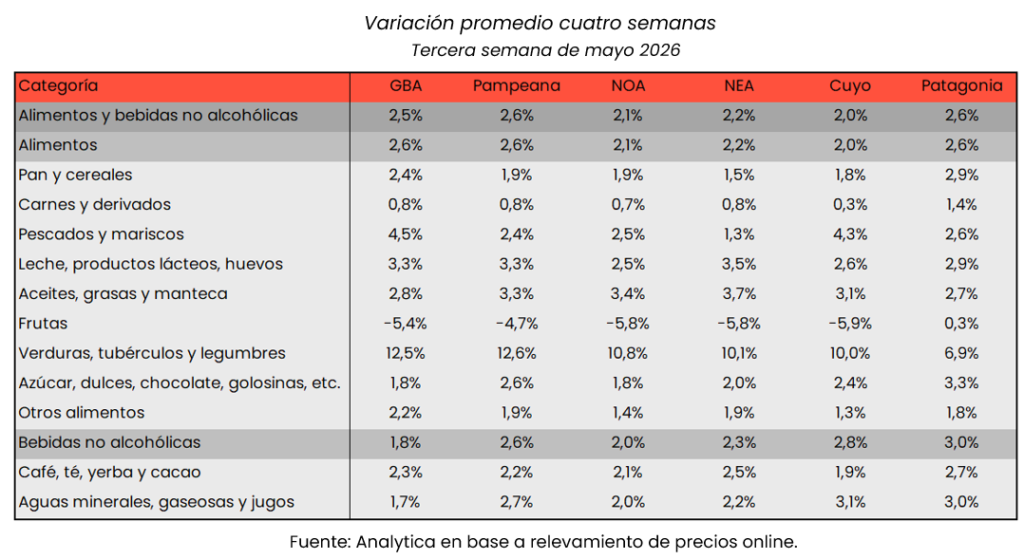

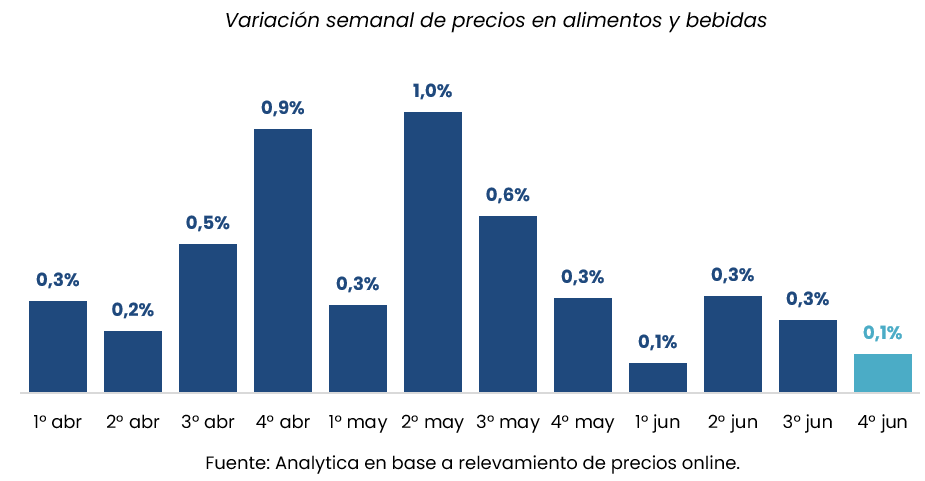

La inflación de alimentos junio: Analytica proyecta un IPC de 1,8% para el mes

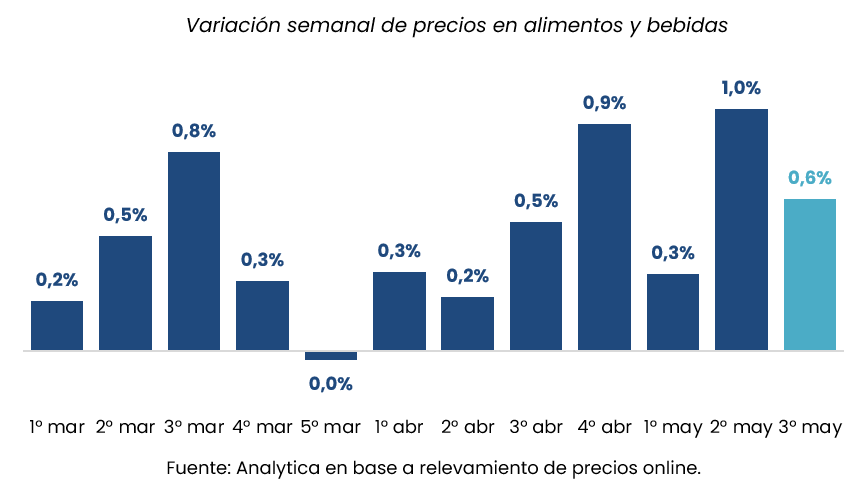

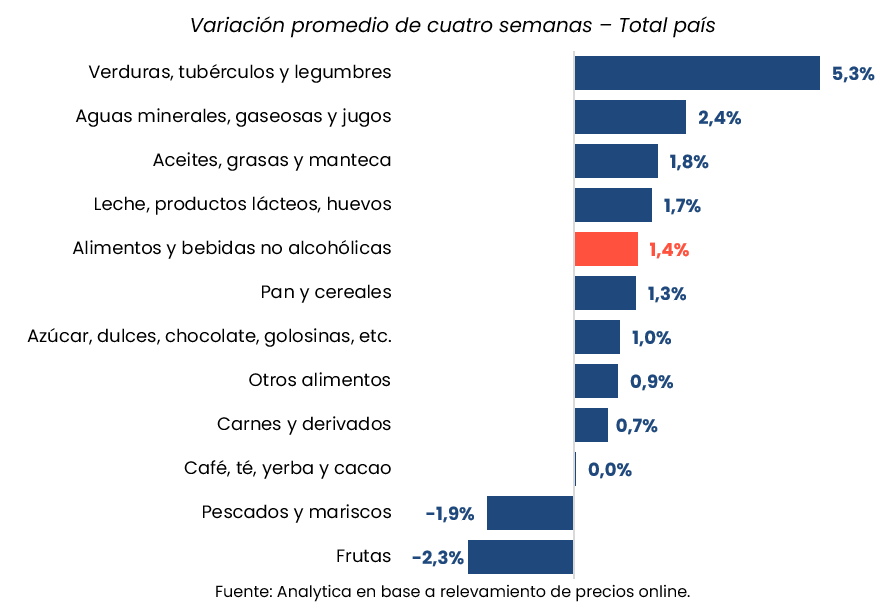

La desaceleración de los precios de los alimentos volvió a consolidarse sobre el cierre de junio y refuerza las expectativas de un nuevo dato de inflación mensual por debajo del 2%. De acuerdo con el último relevamiento de la consultora Analytica, los alimentos y bebidas registraron un incremento de apenas 0,1% durante la cuarta semana del mes, mientras que la variación acumulada de las últimas cuatro semanas alcanzó el 1,4%.

Con este comportamiento, la consultora mantiene su proyección de un Índice de Precios al Consumidor (IPC) de 1,8% para junio, un nivel que, de confirmarse, consolidaría el proceso de desaceleración inflacionaria que viene mostrando la economía en los últimos meses y reforzaría la estrategia oficial de estabilización de precios.

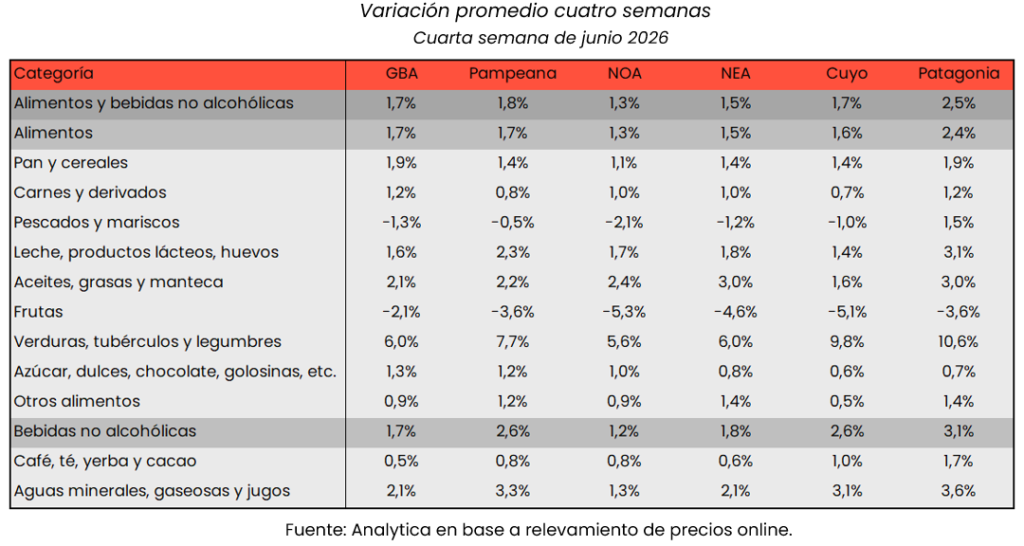

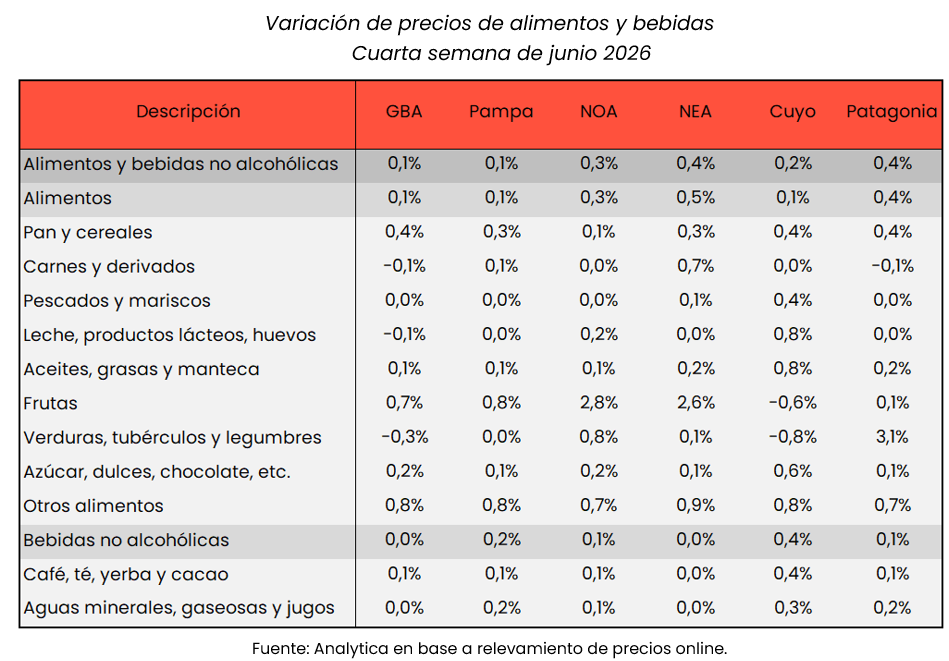

El informe muestra que la dinámica de los alimentos continúa siendo heterogénea entre regiones. Los mayores aumentos semanales se registraron en el Nordeste Argentino (NEA) y en la Patagonia, donde los precios avanzaron 0,4%. En contraste, el Gran Buenos Aires y la región pampeana exhibieron las menores variaciones, con incrementos de apenas 0,1%.

La evolución regional resulta especialmente relevante porque el comportamiento de los alimentos suele tener un impacto directo sobre la inflación general, dado el elevado peso que este rubro mantiene dentro de la canasta que releva el INDEC, especialmente en los hogares de menores ingresos.

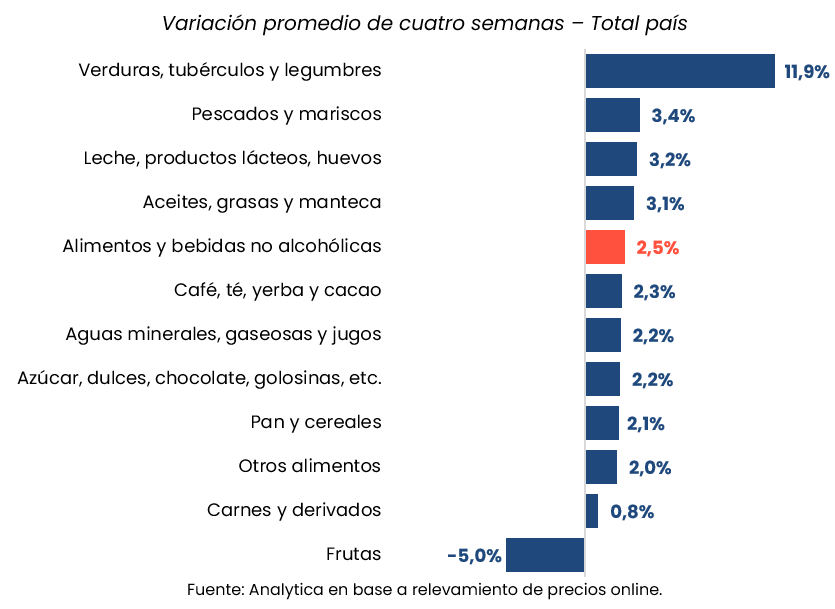

Al observar la evolución por categorías durante las últimas cuatro semanas, las verduras encabezaron los incrementos con una suba de 5,3%, consolidándose como el principal factor de presión dentro del rubro alimentos. También se destacaron las aguas, gaseosas y jugos, que acumularon un aumento de 2,4%.

En el otro extremo, varios productos mostraron una dinámica mucho más moderada. Las carnes y derivados, uno de los componentes con mayor incidencia sobre el índice general, aumentaron apenas 0,7% durante el período analizado, contribuyendo a contener la inflación de alimentos.

Asimismo, la consultora no detectó variaciones significativas en el segmento de café, té, yerba y cacao, un comportamiento que refleja una relativa estabilidad en productos de consumo masivo que durante los últimos años habían mostrado fuertes oscilaciones de precios.

El relevamiento también registró bajas en algunos rubros estacionales. Los pescados y mariscos retrocedieron 1,9%, mientras que las frutas disminuyeron 2,3%, compensando parcialmente las subas observadas en verduras y bebidas.

La combinación de aumentos moderados en productos de alta ponderación y caídas en varios alimentos frescos permitió que la inflación semanal permaneciera prácticamente estable durante el cierre del mes, fortaleciendo la expectativa de que junio vuelva a exhibir uno de los registros inflacionarios más bajos del actual proceso de estabilización económica.

El dato de Analytica se suma a otros relevamientos privados que vienen anticipando una inflación mensual contenida, en un contexto donde el comportamiento de los alimentos continúa siendo uno de los principales determinantes de la evolución del índice general de precios y de las expectativas económicas para el segundo semestre.