La canasta alimentaria saltó casi 6% en enero y una familia necesitó más de $1.360.000 para no ser pobre

La presión sobre el costo de vida volvió a sentirse con fuerza en enero. La Canasta Básica Alimentaria (CBA) registró una suba mensual cercana al 6%, el mayor incremento en casi un año y más del doble de la inflación general del mes, que fue de 2,9%, según informó el Instituto Nacional de Estadística y Censos (INDEC).

Por su parte, la Canasta Básica Total (CBT) -que además de alimentos incluye bienes y servicios no alimentarios- aumentó 3,9% en el mes.

Con estos valores, una familia tipo de cuatro integrantes necesitó $1.360.299 para no caer bajo la línea de pobreza, mientras que requirió $623.990 para no ser indigente, es decir, para cubrir únicamente el requerimiento mínimo mensual de calorías y proteínas.

En términos interanuales, la CBA acumuló un incremento del 37,6%, mientras que la CBT avanzó 31,6%.

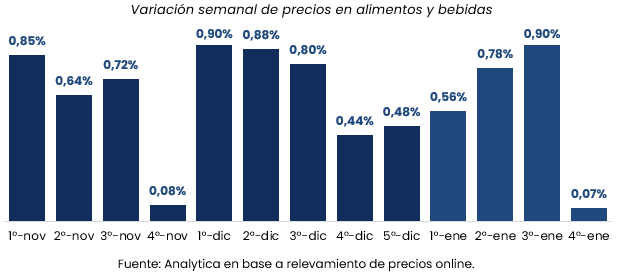

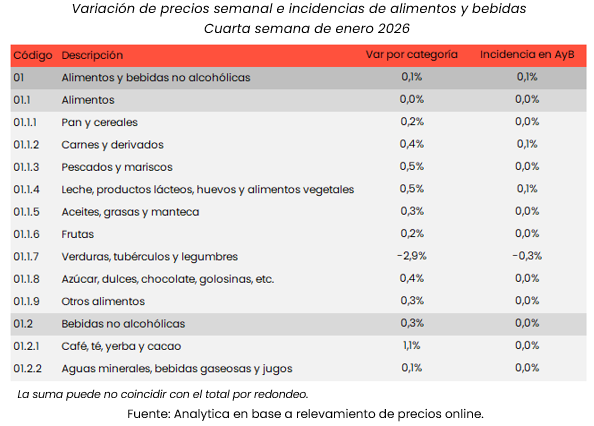

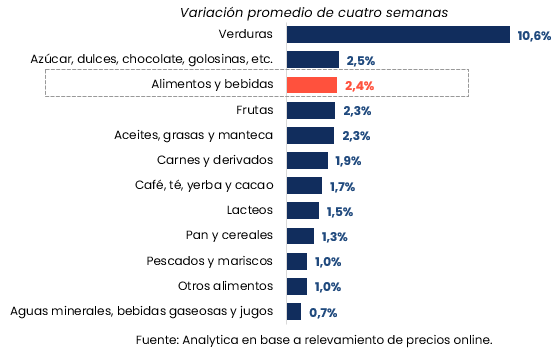

La aceleración no fue inesperada. Dentro del Índice de Precios al Consumidor (IPC), la división que más aumentó en enero fue alimentos y bebidas no alcohólicas, con una suba cercana al 5% mensual, impulsada principalmente por nuevos incrementos en carnes y un salto significativo en verduras y frutas.

El economista y director de Analytica, Ricardo Delgado Caprarulo, advirtió que se trata de “un muy mal dato en vistas del impacto que tiene en los sectores de menores recursos”, ya que el aumento de la canasta alimentaria incide directamente en la línea de indigencia.

La dinámica venía mostrando señales de aceleración. En diciembre, la CBA había registrado un 4,1% mensual por segundo mes consecutivo, mientras que la CBT había saltado del 3,6% al 4,1% en el último mes del año.

Las líneas oficiales

En enero, la línea de indigencia para un adulto equivalente se ubicó en $201.939, mientras que la línea de pobreza por persona alcanzó los $440.226.

Por tipo de hogar:

- Tres integrantes:

- CBA: $496.769

- CBT: $1.082.956

- Cuatro integrantes:

- CBA: $623.990

- CBT: $1.360.299

- Cinco integrantes:

- CBA: $656.301

- CBT: $1.430.735

El dato refuerza una tensión estructural: aunque la inflación general se mantiene por debajo de los picos de 2024, los alimentos vuelven a moverse por encima del promedio y presionan con mayor intensidad sobre los hogares de menores ingresos.