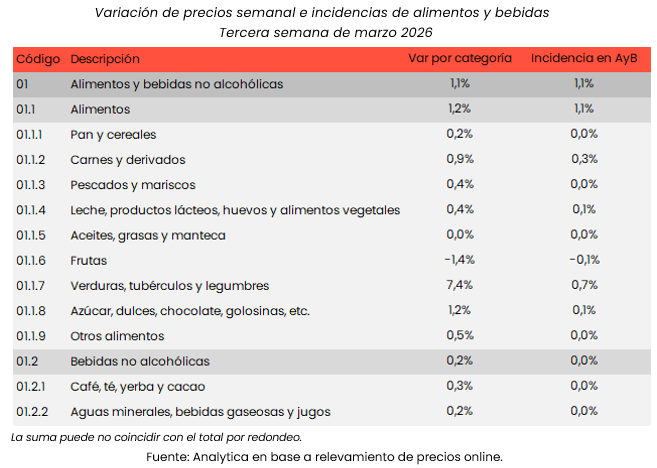

Analytica detectó una suba de 1,1% en alimentos y bebidas y suma presión sobre la inflación de marzo

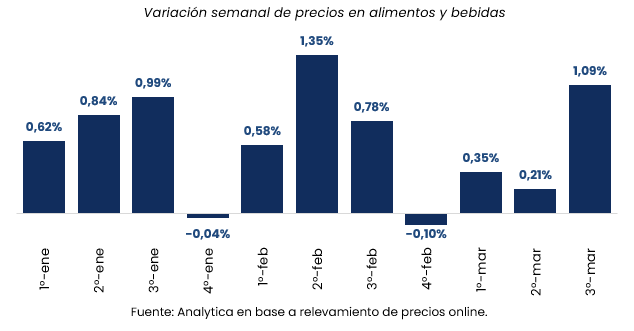

La tercera semana de marzo dejó una señal incómoda para el frente inflacionario: los precios de alimentos y bebidas en Gran Buenos Aires subieron 1,1% semanal, según el relevamiento de la consultora Analytica. El dato, en sí mismo, no redefine el escenario económico, pero sí refuerza una tensión que el Gobierno sigue de cerca: la dificultad para sostener una desaceleración firme cuando el rubro más sensible para el consumo masivo vuelve a mostrar presión. Con un promedio de cuatro semanas de 2,0% y una proyección de suba mensual del 3,0% para el nivel general de precios durante marzo, el movimiento no pasa inadvertido. La pregunta de fondo es si se trata de una oscilación puntual o de una señal de mayor persistencia inflacionaria.

Alimentos vuelve al centro de la escena económica

El dato central del informe es concreto. Durante la tercera semana de marzo, Analytica registró una variación de 1,1% en los precios de alimentos y bebidas en Gran Buenos Aires. Ese avance llevó el promedio de las últimas cuatro semanas a 2,0%, mientras que para el nivel general de precios la consultora proyectó una suba mensual de 3,0% en marzo.

No es un registro menor. Alimentos y bebidas no solo es uno de los capítulos con mayor impacto cotidiano sobre los hogares, sino también uno de los segmentos que más inciden en la percepción social de la inflación. En términos políticos, cada aceleración en este rubro recorta margen de maniobra. Porque una cosa es mostrar moderación en indicadores agregados y otra, muy distinta, es contener los precios que definen la compra básica.

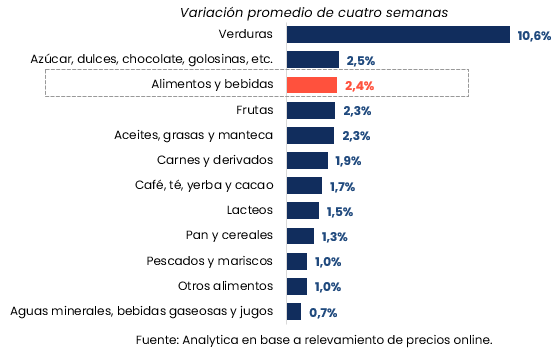

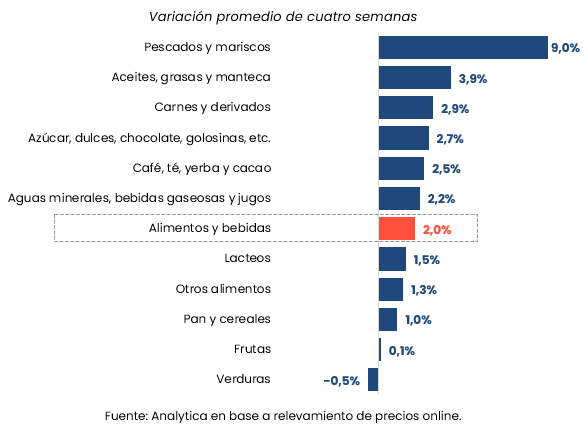

El relevamiento muestra además que la presión no fue homogénea. El mayor aumento en el promedio de las últimas cuatro semanas se observó en pescados y mariscos, con 9,0%, seguido por aceites, grasas y manteca, con 3,9%. En el otro extremo, pan y cereales registró un alza de 1,0%, mientras que frutas avanzó apenas 0,1%. Incluso hubo una baja en verduras de 0,5%.

Ese mapa interno importa. No solo porque ordena dónde estuvo la mayor tensión, sino porque permite ver que la dinámica de precios no responde a un único patrón lineal. Hay rubros con subas marcadas, otros con incrementos acotados y algunos con retrocesos. Sin embargo, el saldo general siguió siendo alcista.

La señal no es solo técnica: también tiene lectura política

Los relevamientos privados funcionan, muchas veces, como una antesala del debate público sobre inflación. No reemplazan a los indicadores oficiales, pero sí modelan expectativas, anticipan clima económico y condicionan la conversación política. En ese plano, una proyección mensual de 3,0% para marzo vuelve a poner el foco sobre la velocidad de la desinflación y sobre la capacidad oficial de sostenerla en un contexto donde los alimentos siguen siendo una referencia sensible.

La relevancia del dato no radica solamente en el número semanal. También aparece en el momento. Marzo suele ser un mes observado con lupa por la incidencia de ajustes y recomposiciones estacionales. Cuando en ese contexto alimentos y bebidas marcan 1,1% en una sola semana, el dato adquiere densidad política porque impacta sobre expectativas, consumo y humor social.

Además, el hecho de que el promedio de cuatro semanas se ubique en 2,0% introduce una segunda lectura. No se trata de un salto aislado de un solo corte semanal, sino de una secuencia que mantiene variación acumulada en un nivel que obliga a monitorear si el traslado a precios se estabiliza o vuelve a tomar envión.

Qué rubros empujan y cuáles amortiguan

Dentro del relevamiento, pescados y mariscos aparece como el capítulo de mayor incremento en las últimas cuatro semanas, con 9,0%. Es una variación claramente por encima del resto y rompe la media del conjunto. Detrás se ubican aceites, grasas y manteca, con 3,9%, otro segmento que suele tener efecto directo sobre la canasta cotidiana.

En cambio, pan y cereales mostró una suba de 1,0%, por debajo del promedio de cuatro semanas del conjunto relevado. Frutas casi no tuvo movimiento, con 0,1%, mientras que verduras registró una baja de 0,5%. Ese comportamiento parcial ayuda a explicar que la aceleración no haya sido todavía más intensa, aunque no altera el diagnóstico global: el bloque de alimentos siguió subiendo.

La clave está en que, aun con bajas o incrementos moderados en algunos segmentos, el índice agregado mantiene una trayectoria ascendente. Y en inflación, la percepción social no se construye solo con el promedio técnico, sino con la recurrencia de aumentos en productos de alta rotación.

Inflación, consumo y expectativa: la cadena que se vuelve a tensar

Cuando el rubro alimentos se mueve por encima de lo esperado, el impacto excede la estadística. Toca una fibra política central: el poder de compra. Por eso, incluso sin anuncios oficiales ni decisiones regulatorias asociadas en el texto base, el dato de Analytica tiene proyección más allá del informe. Si marzo efectivamente cierra con una suba mensual de 3,0% en el nivel general, la discusión no será solo cuánto aumentó la inflación, sino dónde volvió a sentirse con más fuerza.

Esa es la dimensión estratégica del relevamiento. En la macro, un dato puede leerse como una corrección acotada. En la micro, una suba semanal en alimentos reabre alertas sobre consumo, ingresos y capacidad de recuperación. Y allí es donde el dato económico se convierte también en un dato político.

Un marzo que todavía no termina de definirse

Por ahora, el relevamiento marca una advertencia más que una ruptura. La suba de 1,1% en la tercera semana y el promedio de cuatro semanas de 2,0% muestran presión, pero todavía dejan abierto qué ocurrirá en el cierre del mes. La proyección de 3,0% para el nivel general ordena una expectativa, no una certeza definitiva.