El Changuito Federal: cuánto cuesta la canasta en cada provincia y por qué el impacto es mayor en el norte

El costo de la canasta mensual de alimentos y bebidas para una familia tipo volvió a mostrar en diciembre marcadas diferencias entre provincias, con subas relevantes en varias regiones y un impacto desigual sobre el poder adquisitivo. El relevamiento de la consultora Analytica confirma que, mientras la Patagonia concentra los changuitos más caros del país, el Nordeste enfrenta una mayor presión relativa sobre los ingresos, aun con precios más bajos. El dato vuelve a poner en foco la inflación, los precios relativos y la brecha regional en la Argentina.

Un changuito que sube distinto según la provincia

La canasta denominada “El Changuito Federal”, elaborada por la consultora Analytica, mide una selección de productos de supermercado representativos del consumo de la clase media en alimentos y bebidas. Está diseñada para reflejar una compra mensual típica de una familia compuesta por dos adultos y dos menores, utilizando exactamente los mismos productos, marcas y cantidades en todas las provincias para garantizar la comparabilidad interregional.

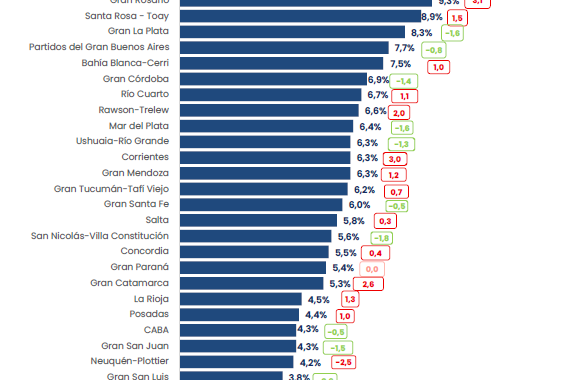

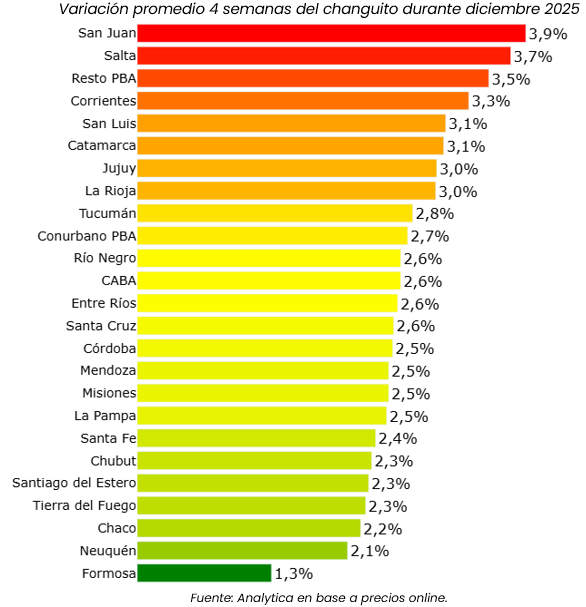

En diciembre, el costo del changuito registró los mayores incrementos mensuales en San Juan (+3,9%), Salta (+3,7%) y el interior de la provincia de Buenos Aires (+3,5%). En el extremo opuesto, Formosa mostró una suba significativamente menor, de apenas +1,3%, muy por debajo del promedio del resto del país.

Al analizar las variaciones absolutas respecto del 28 de noviembre, los mayores aumentos en pesos se observaron en Misiones (+$46.037), San Juan (+$40.688) y Santa Cruz (+$39.218). En contraste, las subas más moderadas correspondieron a Catamarca (+$20.294), Córdoba (+$18.318) y Formosa (+$4.323).

Estos datos reflejan una dinámica inflacionaria heterogénea, con comportamientos de precios que difieren no solo entre regiones, sino también entre productos dentro de la misma canasta.

Carnes, galletitas y huevos: qué empujó los precios

Al interior de la canasta, el rubro carnes fue el principal impulsor de las subas. El asado encabezó los aumentos, con variaciones que oscilaron entre el 10% y el 15% según la provincia. La carne picada mostró incrementos más moderados, de entre el 4% y el 8%, aunque en Río Negro, Santa Cruz y Tierra del Fuego los aumentos alcanzaron alrededor del 16%.

En el caso de las galletitas de agua, que el mes previo habían mostrado bajas en varias jurisdicciones y estabilidad en otras, diciembre marcó un punto de inflexión: se registró un aumento generalizado de entre el 3% y el 6%, con la excepción de Santa Cruz, donde el alza llegó al 8,0%.

Por su parte, el precio de la docena de huevos se mantuvo mayormente estable a nivel nacional, con algunas excepciones puntuales: bajas en CABA (-3,1%), Conurbano bonaerense (-1,8%), Entre Ríos (-1,6%) y el interior de la provincia de Buenos Aires (-0,8%), y un aumento en Chubut (+3,1%).

La combinación de estos movimientos confirma que la inflación en alimentos sigue mostrando comportamientos dispares, con productos clave que presionan de manera distinta según la región.

Patagonia versus NEA: precios, salarios y poder adquisitivo

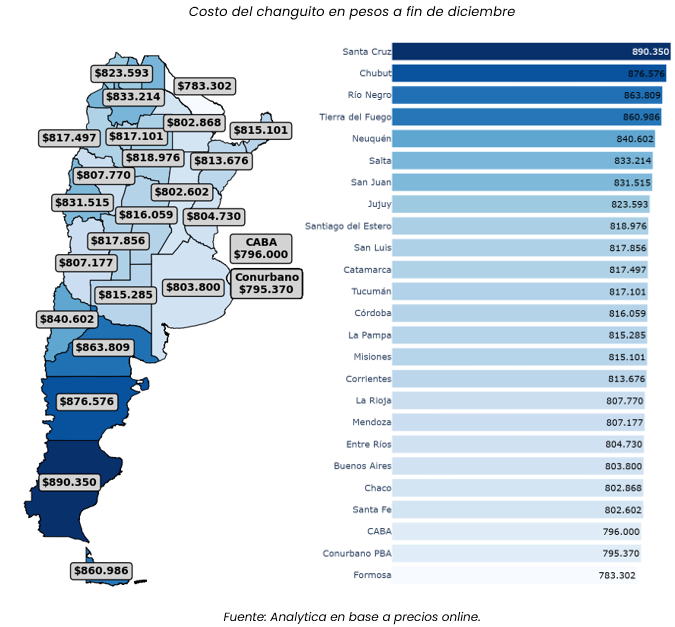

El relevamiento de Analytica también expone con claridad la brecha regional en el costo del changuito. Santa Cruz lidera el ranking con la canasta más cara del país, con un valor de $890.350, seguida por Chubut ($876.576), Río Negro ($863.809), Tierra del Fuego ($860.986) y Neuquén ($840.602). Todas estas provincias pertenecen a la región patagónica.

En el otro extremo, las compras más económicas se registraron en Formosa ($783.302), el conurbano bonaerense ($795.370) y la Ciudad Autónoma de Buenos Aires ($796.000).

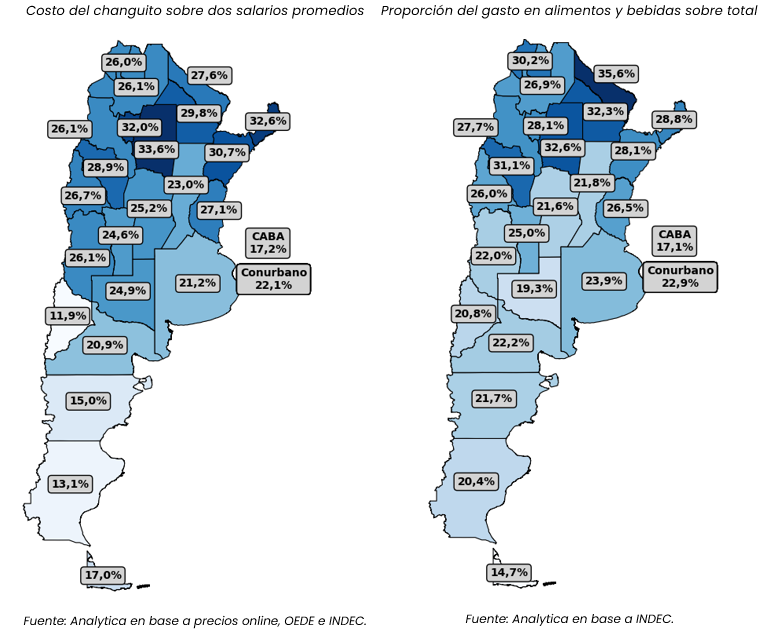

Entre las causas que explican esta dispersión de precios aparece el distinto costo de vida entre regiones. La Patagonia, que concentra los changuitos más caros, coincide con ser la región con los salarios promedio más elevados. En particular, Santa Cruz, que registra la canasta más costosa, es también la segunda provincia con mayor salario promedio del sector privado registrado, solo por detrás de Neuquén.

Esta relación implica que los mayores costos están parcialmente compensados por remuneraciones más altas. De hecho, en la región patagónica, el costo promedio del changuito representa el 15,6% de la suma de dos salarios privados registrados promedio, apenas 0,1 puntos porcentuales más que el mes anterior.

La situación es distinta en el NEA. Allí, si bien los precios de la canasta son más bajos, los salarios también se ubican en niveles inferiores. El resultado es más desfavorable: el costo del changuito representa el 29,1% de la suma de dos salarios promedio del sector privado registrado, 1,1 puntos porcentuales más que el mes pasado. Este patrón es consistente con la Encuesta Nacional de los Hogares 2017/18, que ya mostraba que los hogares del norte del país destinan una mayor proporción de su gasto al consumo de alimentos y bebidas.

Un indicador clave para leer la economía cotidiana

Más allá de los valores puntuales, “El Changuito Federal” funciona como un termómetro de la economía real y del impacto de la inflación sobre los hogares. Las diferencias regionales, la incidencia de los alimentos básicos y la relación entre precios y salarios exponen las tensiones estructurales de la economía argentina: desigualdad territorial, problemas de precios relativos y una presión persistente sobre el poder adquisitivo.

La nota metodológica del informe subraya que, en todas las provincias, se releva el mismo producto idéntico en marca y cantidad, con consumos mensuales representativos. También aclara que el peso de las compras en supermercados varía según la región, un factor que puede incidir en la percepción y en el impacto efectivo de los precios sobre los hogares.

En ese marco, el changuito no solo mide cuánto cuesta llenar el carrito, sino también cuán lejos o cerca está cada región de sostener ese gasto con sus ingresos.