La industria textil se desploma 33,2% y profundiza la pérdida de empleo por la apertura importadora

La actividad textil registró en febrero una caída interanual del 33,2%, muy por encima del descenso del 8,7% del conjunto de la industria, según el último informe de la Federación de Industrias Textiles Argentinas (FITA). El dato, correspondiente al inicio de 2026, confirma un deterioro sectorial que combina caída del consumo, aumento de importaciones y pérdida sostenida de empleo.

El retroceso marca un punto de inflexión en un sector que ya venía en contracción y que, desde mediados de 2025, pierde en promedio 1.400 puestos de trabajo por mes en los rubros de textil, confección, cuero y calzado.

Capacidad ociosa y menor inversión: el cuadro productivo

El informe muestra una estructura productiva operando muy por debajo de su potencial. La utilización de la capacidad instalada se ubicó en apenas 40%, lo que implica una caída de 6,5 puntos porcentuales respecto del año anterior y una brecha de más de 10 puntos frente al promedio industrial (54,6%).

Este nivel de ociosidad impacta directamente en la inversión: las compras de maquinaria retrocedieron un 11%, reflejando la falta de expectativas de recuperación en el corto plazo. A la par, el consumo interno debilitado continúa presionando sobre la actividad.

En términos laborales, la contracción se traduce en más de 21.000 puestos de trabajo perdidos desde fines de 2023, con una aceleración en los últimos meses.

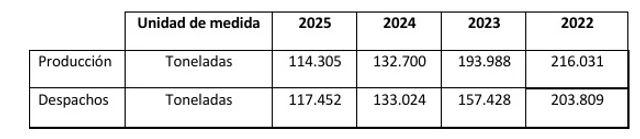

Importaciones y exportaciones en alza, con presión competitiva

Uno de los factores que atraviesa el deterioro es el incremento de las importaciones. En particular, el ingreso de prendas terminadas creció 104% en cantidad, consolidando una tendencia que se viene profundizando.

El fenómeno introduce una presión directa sobre la producción local: mayor oferta externa en un contexto de demanda interna deprimida. Según el relevamiento, este escenario amplía la brecha entre el sector textil y el resto de la industria.

En paralelo, el sector muestra una dinámica opuesta en el frente externo. Durante el primer trimestre de 2026, las exportaciones crecieron 143%, impulsadas por un proceso de reconversión que permitió mejorar la inserción internacional.

Sin embargo, ese desempeño no logra compensar el deterioro del mercado interno. Desde FITA advierten que la competitividad externa no alcanza por sí sola para sostener niveles de actividad y empleo sin condiciones de competencia equilibradas.

Apertura, empleo y agenda industrial

El cuadro expone una tensión estructural en la política económica: la apertura comercial y el ingreso de importaciones aparecen como variables que condicionan a sectores intensivos en empleo.

En este escenario, el sector textil pierde capacidad de incidencia frente a un esquema donde la dinámica macro prioriza otras variables. A la vez, el dato de exportaciones sugiere que existen segmentos competitivos, aunque sin capacidad suficiente para traccionar al conjunto.

La pérdida de empleo y la caída de inversión también introducen un factor de presión sobre la agenda pública, especialmente en un año donde la sostenibilidad del crecimiento y el impacto social comienzan a ganar centralidad.

El deterioro del sector tiene efectos directos sobre el mercado laboral y el consumo. La pérdida de puestos de trabajo reduce ingresos y retroalimenta la caída de la demanda, configurando un círculo contractivo.

Al mismo tiempo, la menor inversión y la alta capacidad ociosa afectan la productividad y la posibilidad de recuperación futura, en un contexto donde la industria textil representa un entramado de más de 4.000 empresas en distintas etapas productivas.

En ese contexto, la combinación de menor actividad, presión importadora y caída del consumo podría trasladarse a dinámicas locales, especialmente en segmentos vinculados a la producción y confección.

Entre la reconversión y la presión estructural

El sector enfrenta un escenario dual. Por un lado, muestra capacidad para insertarse en mercados externos. Por otro, continúa perdiendo terreno en el mercado interno.

Las variables a observar pasan por la evolución del consumo, el ritmo de importaciones y la posibilidad de recomposición de la inversión. También será clave el comportamiento del empleo y si la dinámica exportadora logra sostenerse.

El equilibrio entre apertura, competitividad y sostenimiento del tejido productivo aparece como uno de los ejes en disputa.