El Banco Central (BCRA) incrementó hoy en 150 puntos básicos su tasa de Política Monetaria, elevándola así a 26,25%, el mayor nivel en cinco meses, mostrando su preocupación por los últimos índices inflacionarios.

Por primera vez desde el pasado 29 de noviembre, la entidad presidida por Federico Sturzenegger movió el costo del dinero, en una clara señal de que el Banco Central no va a aflojar su política monetaria dura a pesar del año electoral y que, por el contrario, redobla la apuesta antiinflacionaria al percibir señales negativas en lo que respecta a la marcha de los precios.

Cabe recordar que la tasa de Política Monetaria -que ahora tiene como referencia el corredor de pases a 7 días- suplantó como valor de referencia a la tasa de Lebac el pasado 1 de enero.

En un comunicado, el Central dijo que “en el día de la fecha se conocieron los datos de inflación de marzo del IPC GBA, publicado por el INDEC. La inflación fue de 2,4% para el nivel general y 1,8% para el componente núcleo. Al igual que en febrero, se observó una incidencia importante, aunque no exclusiva, de los precios regulados”, que reflejan la evolución de las tarifas, entre otros parámetros.

Asimismo, el texto recuerda los resultados del último Relevamiento de Expectativas de Mercado (REM) coordinado por el ente monetario, que mostraron “con respecto a la medición de febrero, (que) las expectativas de inflación para 2017 aumentaron de 20,8% a 21,2% para el nivel general del IPC-GBA y de 18,5% a 18,7% para su componente núcleo”.

Al evaluar el resultado de la inflación de marzo y los pronósticos del REM, el comunicado manifiesta que “el Banco Central de la República Argentina preveía una cierta aceleración de la inflación tras el registro bajo del mes de enero, principalmente por los aumentos de precios regulados del período”.

En este sentido, agrega que a todo esto se ha sumado “una incidencia importante de rubros volátiles como alimentos frescos y educación. En marzo, el Banco Central observó y reportó señales mixtas que se aplicaban no sólo al nivel general sino también al componente núcleo de la inflación, por lo que comenzó a retirar liquidez del mercado”, sostuvo el ente monetario.

Todavía más importante a la hora de tomar una decisión sobre la tasa como la adoptada hoy, el Central observa que “las estimaciones y los indicadores de alta frecuencia de fuentes estatales y privadas monitoreados por el BCRA sugieren que en abril la inflación podría continuar en un nivel más alto que el compatible con el sendero establecido por la autoridad monetaria”.

Finalmente, la entidad monetaria consideró en su análisis que “la inflación núcleo del IPC-GBA en los últimos 9 meses ha oscilado entre 1,3% y 1,9% mensual, valores que el BCRA considera necesario reducir”.

“Como resultado de toda la información disponible, el BCRA considera apropiado endurecer las condiciones de liquidez a fin de asegurar que el proceso de desinflación en los meses próximos sea consistente con las metas planteadas para el año”, aumentando su tasa de Política Monetaria, el centro del corredor de pases a 7 días, en 150 puntos básicos a 26,25%, manteniendo la amplitud del corredor sin cambios, resumió la entidad que conduce Federico Sturzenegger.

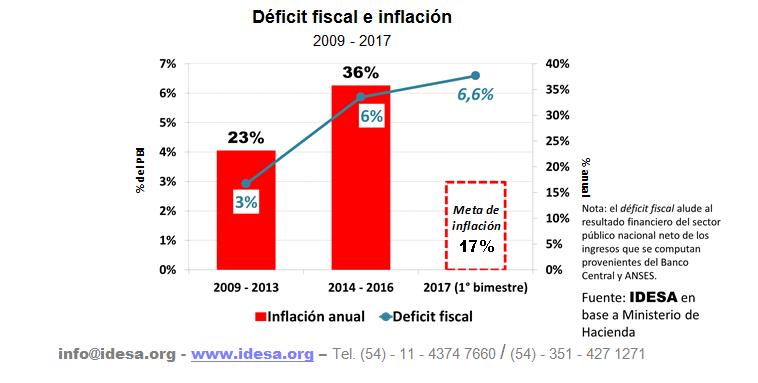

Como siempre, la autoridad monetaria reafirmó que “seguirá manteniendo un claro sesgo antiinflacionario para asegurar que el proceso de desinflación continúe hacia su objetivo de una inflación entre 12% y 17% durante 2017”.

• Reacciones

La primera reacción relevante ante esta decisión del Banco Central provino del sector industrial, con un tono crítico hacia la política monetaria ortodoxa de Sturzenegger y a la que comenzaron a relacionar con las instrumentadas en su momento por los exministros de Economía José Martínez de Hoz y Domingo Cavallo.

“Medidas de esta naturaleza tienen impacto en el corto y en el largo plazo sobre la economía del país: en el corto plazo, queda claro que la especulación financiera es el único negocio en Argentina y, a largo plazo, esta elevación de la tasa, junto al retraso cambiario y el ingreso irrestricto de capitales, dan como resultado un país carísimo para producir e imposibilidad de financiación para las pymes y las industrias”, dijo a la agencia Télam el expresidente de la Unión Industrial Argentina (UIA) y actual diputado massista, José Ignacio de Mendiguren.

Crítico con la medida, el dirigente industrial advirtió que “la señal a futuro de esta política, basada en el trípode mencionado de alta tasa de interés, atraso cambiario e ingreso irrestricto de capitales, es que seguimos en la vieja historia argentina de Martínez de Hoz y Cavallo, que deja sin aire a la industria y a todos los sectores productivos”.

“Hoy entran al país dentífricos de Inglaterra, espirales contra mosquitos de Indonesia, choclos de Europa, biromes BIC de Sudáfrica y pollo elaborado de Brasil, debido al altísimo costo que tiene hoy producir en Argentina”, afirmó de Mendiguren.

Por último, el miembro del consejo directivo de la UIA dijo que “hasta el campo, que es el sector al que se le dieron todas las ventajas con la quita de retenciones, del ROE y la devaluación, hoy está funcionando sólo en los sectores primarios (soja, maíz y trigo), sin que le sea posible agregar valor porque el costo argentino es muy alto”.