El acceso a servicios financieros creció a niveles récord en las economías en desarrollo, impulsado por el uso de teléfonos móviles como herramienta de ahorro. Según el Global Findex 2025 del Banco Mundial, el 40% de los adultos en países de ingresos bajos y medios ya ahorra a través de cuentas formales, el mayor salto en más de una década. La digitalización financiera se consolida como pilar del desarrollo económico global.

La inclusión financiera avanza con el respaldo de la telefonía móvil

En 2024, el 40% de los adultos en economías de ingresos bajos y medianos utilizó cuentas financieras formales para ahorrar, lo que representa un incremento de 16 puntos porcentuales respecto a 2021, según el informe Global Findex 2025 del Grupo Banco Mundial. Este crecimiento es el más acelerado en más de una década y está estrechamente vinculado a la expansión del acceso digital.

Una de las claves detrás de esta evolución es la telefonía móvil. El 10% de los adultos en estas economías ya utiliza cuentas de dinero móvil para ahorrar, duplicando la proporción registrada en 2021. En África Subsahariana, la tasa de ahorro formal alcanzó al 35% de los adultos, con un crecimiento de 12 puntos.

Más cuentas, más inclusión: el impacto de la conectividad móvil

El 86% de los adultos a nivel global ya posee un teléfono móvil

El informe destaca que la conectividad digital es un factor crítico para la expansión del sistema financiero. A nivel mundial, el 86% de los adultos tiene un teléfono móvil, y el 68% dispone de un smartphone. Esto permite a más personas, incluso aquellas sin acceso a sucursales bancarias tradicionales, operar mediante servicios financieros digitales, ahorrar e invertir.

En América Latina y el Caribe, el 70% de los adultos tiene una cuenta financiera y más de la mitad la utiliza de forma digital. En esta región, el uso de cuentas móviles para ahorrar creció más de 10 puntos porcentuales entre 2021 y 2024.

El 73% de las mujeres en economías emergentes ya tiene cuenta

La brecha de género en la titularidad de cuentas continúa cerrándose. El 73% de las mujeres en países de ingresos bajos y medios accede hoy a servicios financieros, frente al 37% registrado en 2011. Sin embargo, el informe advierte que los adultos más pobres siguen rezagados en inclusión financiera.

Aunque 1.300 millones de adultos aún no tienen cuentas, la mayoría posee teléfonos móviles, lo que representa una oportunidad concreta para ampliar el acceso con soluciones digitales asequibles.

Ajay Banga, presidente del Grupo Banco Mundial, subrayó: “La inclusión financiera puede transformar vidas y economías. Las finanzas digitales convierten ese potencial en realidad, pero se requiere infraestructura, regulación y capacitación”.

Por su parte, Bill Gates, presidente de la Fundación Gates, señaló: “Más personas que nunca tienen hoy herramientas para invertir en su futuro y desarrollar resiliencia económica. Esto es progreso real”.

El crecimiento en el ahorro formal marca un punto de inflexión en el desarrollo económico inclusivo. Las tecnologías móviles no solo están democratizando el acceso financiero, sino también potenciando la resiliencia individual y la inversión local. Sin embargo, el desafío sigue siendo llegar a los sectores más vulnerables, garantizando protección al consumidor, infraestructura digital y productos financieros adaptados. La próxima ola de inclusión dependerá de cómo se integren las políticas públicas, la innovación y el capital humano.

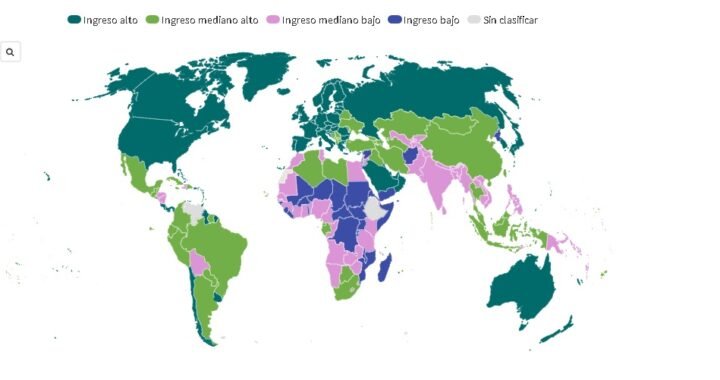

Por Eric Metreau, Kathryn Elizabeth Young y Shwetha Grace Eapen – El Banco Mundial publicó su actualización anual de la clasificación de economías según el nivel de ingresos para el ejercicio 2026, revelando importantes movimientos entre categorías. Costa Rica ascendió a la categoría de ingreso alto, mientras que Cabo Verde y Samoa pasaron a ingreso mediano alto. En contraste, Namibia descendió un escalón, ubicándose ahora entre los países de ingreso mediano bajo. Estas modificaciones reflejan no solo la dinámica del crecimiento económico, sino también la influencia de factores demográficos, inflación y tipos de cambio.

Cada año, el Grupo Banco Mundial clasifica las economías del mundo[1] en cuatro grupos de ingresos: bajo, mediano bajo, mediano alto y alto. Estas clasificaciones, que se actualizan todos los años el 1 de julio, se basan en el ingreso nacional bruto (INB) per cápita del año anterior, expresado en dólares estadounidenses[2] y calculado con el método Atlas (i).

La importancia de la clasificación por ingresos

La clasificación por ingresos no solo refleja el nivel de desarrollo de un país, sino que también puede influir en su trayectoria de desarrollo. Además, afecta la elegibilidad para recibir asistencia oficial para el desarrollo y financiamiento en condiciones concesionarias.

Evolución de la clasificación por ingresos

Desde finales de la década de 1980, la clasificación de los países en categorías de ingresos ha cambiado. El número de países de ingreso bajo ha disminuido constantemente, mientras que el número de países de ingreso alto ha aumentado.

Esta evolución refleja acontecimientos económicos mundiales más generales, como el crecimiento sostenido en muchos países en desarrollo, la mayor integración en la economía mundial, y los efectos de las reformas normativas y el apoyo de los organismos internacionales. En 1987, el 30 % de los países informantes fueron clasificados como países de ingreso bajo y el 25 % como países de ingreso alto. En 2024, estos coeficientes cambiaron a 12 % (ingreso bajo) y 40 % (ingreso alto).

Progresión regional

Estas modificaciones en la clasificación por ingresos varían significativamente de una región a otra:

Asia oriental y el Pacífico: en 1987, el 26 % de los países eran de ingreso bajo; para 2024 solo el 3 % permaneció en esta categoría.

Europa y Asia central: tanto en 1987 como en 2024, no hubo países en la categoría de ingreso bajo, y los países de ingreso alto disminuyeron levemente del 71 % al 69 %.

América Latina y el Caribe: los países de ingreso bajo se redujeron de 2 en 1987 a 0 en 2024, mientras que los de ingreso alto aumentaron del 9 % al 46 %.

Oriente Medio y Norte de África[3]: los países de ingreso bajo aumentaron de 2 a 3, y los de ingreso alto, al 35 %.

Asia meridional: todos los países pasaron de la categoría de ingreso bajo en 1987 a la de ingreso mediano bajo y mediano alto para 2024.

África subsahariana: los países de ingreso bajo disminuyeron del 75 % al 45 %, y uno de ellos alcanzó la categoría de ingreso alto.

Estas composiciones cambiantes se representan visualmente en el diagrama a continuación, que muestra las clasificaciones de los países por región y a lo largo del tiempo desde 1987.

Cambios en la clasificación para el ejercicio de 2026

Las nuevas clasificaciones de los países según el nivel de ingresos para el ejercicio de 2026, basadas en el INB per cápita del Atrlas de 2024, están disponibles en esta página (i). Estas revelan cambios debido a modificaciones en el INB per cápita calculado con el método Atlas y los umbrales de clasificación, que se ajustan anualmente según la inflación utilizando el deflactor de los derechos especiales de giro (DEG) (i). A menudo, los umbrales suben con este ajuste; sin embargo, en ocasiones, incluso este año, los umbrales han bajado ligeramente debido a la apreciación del dólar estadounidense frente a otras monedas.

En el gráfico a continuación se muestran las economías que pasan a una nueva categoría de ingresos este año:

Cambios destacados de los países

Costa Rica pasó de la categoría de “ingreso mediano alto” a la categoría de “ingreso alto”. La economía costarricense ha experimentado un crecimiento fuerte y constante recientemente, con una tasa de crecimiento promedio de 4,7 % en los últimos tres años. En 2023, el INB per cápita de Costa Rica calculado con el método Atlas se acercaba al umbral de ingreso mediano alto. La tasa de crecimiento del 4,3 % registrada en 2024, impulsada por la fuerte demanda interna (consumo privado e inversión), fue suficiente para empujar a Costa Rica a la categoría de “ingreso alto” el presente año.

Este año, Cabo Verde y Samoa pasaron de la categoría de “ingreso mediano bajo” a la categoría de “ingreso mediano alto”:

En 2024, el PIB de Cabo Verde creció un 7,3 %, un aumento de 2 puntos en comparación con 2023. Este crecimiento fue impulsado principalmente por las industrias relacionadas con el turismo (+16,5 %), mientras que el deflactor del PIB se desaceleró del 4,1 % en 2023 al 1,7 % en 2024. En particular, la División de Población de las Naciones Unidas revisó a la baja los niveles de población (-12,8 % para 2023), lo que explica el aumento general del 16,8 % observado en el INB per cápita calculado con el método Atlas.

La economía de Samoa creció un 9,4 % en 2024, gracias a la recuperación del sector turístico, los esfuerzos de reconstrucción en curso y las fuertes remesas que impulsaron el consumo. El INB nominal aumentó un 14,8 %. La población creció ligeramente (0,6 %), mientras que el tipo de cambio se mantuvo estable. En consecuencia, el INB per cápita de Samoa calculado con el método Atlas aumentó a USD 4650, lo que le permitió llegar a la categoría de ingreso mediano alto.

Namibia fue el único país cuya clasificación descendió este año, pasando de la categoría de “ingreso mediano alto” a la categoría de “ingreso mediano bajo”. En 2024, el PIB de Namibia creció un 3,7 %, lo que representa una desaceleración de 0,7 puntos con respecto a 2023. La inflación (basada en el deflactor del PIB) disminuyó del 6,6 % en 2023 al 3,3 % en 2024. Uno de los principales factores que impulsaron la disminución del PIB fue la fuerte desaceleración de la explotación de minas y canteras, cuyo crecimiento pasó del +19,3 % en 2023 al -1,2 % en 2024 debido a la escasa demanda de diamantes. La División de Población de las Naciones Unidas ajustó al alza los datos de población (+13,8 % para 2023), lo que provocó una disminución del 12,9 % en el INB per cápita calculado con el método Atlas.

Recomendaciones para los responsables de formular políticas

Las clasificaciones de ingresos del Grupo Banco Mundial proporcionan información valiosa sobre las tendencias económicas mundiales y los avances en materia de desarrollo. A medida que los países sigan evolucionando económicamente, estas clasificaciones seguirán siendo cruciales para configurar las políticas y estrategias de desarrollo. Los responsables de formular políticas deben tener en cuenta estas clasificaciones a la hora de diseñar las estrategias y políticas económicas. Comprender los factores que influyen en la clasificación por ingresos puede orientar los esfuerzos dirigidos a estimular el crecimiento económico, ayudar a controlar la inflación y mejorar la integración en la economía mundial.

Más información

Para encontrar información detallada sobre el modo en que el Banco Mundial clasifica a los países, visite esta página (i). En grupos de países y financiamiento (i) se proporciona una lista completa de las economías clasificadas por ingreso, región y situación crediticia, además de enlaces para acceder a las clasificaciones de los años anteriores. En los cuadros de las clasificaciones se incluyen todos los países miembros del Banco Mundial, junto con todas las otras economías cuyas poblaciones son superiores a los 30 000 habitantes. Estas clasificaciones reflejan las mejores cifras disponibles del INB para 2024, que pueden revisarse a medida que los países publiquen estimaciones finales de mayor calidad.

Los datos del INB (i), INB per cápita (i), PIB (i), PIB según la paridad del poder adquisitivo (PPA) (i) y población (i) correspondientes a 2024 se encuentran disponibles en el catálogo de datos de libre acceso del Banco Mundial. Tenga presente que estos datos son estimaciones preliminares y pueden ser objeto de revisiones. Para obtener más información, escriba a data@worldbank.org.

[1] El término “país”, usado en forma intercambiable con “economía”, no implica independencia política, sino que se refiere a cualquier territorio respecto del cual las autoridades informen estadísticas sociales o económicas por separado.

[2] En los países donde se utilizan tipos de cambio duales o múltiples, el tipo de cambio para convertir unidades de moneda local a dólares estadounidenses es un promedio de estos tipos de cambio, siempre que se disponga de los datos necesarios.

[3] En publicaciones anteriores, Afganistán y Pakistán habían sido incluidos en el grupo de Asia meridional; ahora se incluyen en el grupo de Oriente Medio y Norte de África, y los totales regionales han sido actualizados para la duración de la serie cronológica.

Eric Metreau Se incorporó al Banco Mundial en septiembre de 2016 como economista sénior. Anteriormente, Eric ocupó varios cargos en el Fondo Monetario Internacional. Kathryn Elizabeth Young es economista del equipo de Economía y Estadísticas de la Deuda del Development Data Group, donde trabaja en la compilación, análisis y difusión de los Indicadores de Desarrollo Mundial y la Clasificación de los Países por Ingresos. Shwetha Grace Eapen es consultor en la unidad de Datos Económicos, de Deuda y Precios (DECED) del Banco Mundial.

Los conflictos persistentes, la débil institucionalidad y el bajo crecimiento económico están empujando a millones a la miseria. El informe ofrece alertas clave para América Latina y lecciones estratégicas para regiones como Misiones.

Un reciente informe del Banco Mundial anticipa que las economías frágiles y afectadas por conflictos (FCS, por su sigla en inglés) concentrarán el 60% de la población mundial en pobreza extrema para 2030, pese a representar solo el 15% de la población global. El documento alerta sobre un aumento acelerado de la desigualdad, el hambre aguda y el estancamiento económico en 39 países con inestabilidad prolongada, cuya fragilidad institucional impide sostener procesos de desarrollo.

Crisis prolongadas: pobreza e inseguridad alimentaria en escalada

Actualmente, 421 millones de personas viven con menos de USD 3 por día en estas economías. Se estima que para 2030 esa cifra se eleve a 435 millones, un escenario que compromete los compromisos internacionales de reducción de pobreza.

Además, el 18% de la población de estas regiones sufre inseguridad alimentaria aguda, una tasa 18 veces superior al promedio de otras economías en desarrollo. Las tasas de mortalidad infantil duplican las del resto del mundo emergente, y el 90% de los niños no alcanza los niveles mínimos de lectura.

Crecimiento estancado y conflictos cada vez más letales

Desde 2020, el PIB per cápita en las FCS se redujo un 1,8% anual, mientras que en otras economías en desarrollo creció un 2,9%. Entre 2022 y 2025, los conflictos de alta intensidad provocaron caídas acumuladas del 20% del PIB per cápita en países como Yemen, Ucrania o Sudán.

“Más del 70% de las personas que sufren conflictos e inestabilidad son africanas. La miseria a esta escala es inevitablemente contagiosa”, advirtió Indermit Gill, economista jefe del Grupo Banco Mundial.

Los conflictos no solo afectan vidas humanas: según el informe, un aumento del 1% en muertes por conflicto genera una caída del 3,7% del PIB per cápita en cinco años. Las consecuencias son más severas en sectores como la industria (-7% de valor agregado) y la agricultura (-2%).

Instituciones débiles y dependencia de recursos: un círculo vicioso

El Banco Mundial señala que la fragilidad institucional es uno de los principales obstáculos para romper con la trampa de la pobreza. La mayoría de estos países enfrentan déficits estructurales en recaudación fiscal, servicios básicos y gobernanza.

Además, el 75% de las FCS dependen de exportaciones de recursos primarios, lo que las hace extremadamente vulnerables a shocks externos. A pesar de contar con una proporción de ingresos por recursos naturales tres veces mayor que otras economías emergentes (13% del PIB), el informe advierte sobre el riesgo de una “maldición de los recursos” sin marcos regulatorios sólidos.

Oportunidades latentes: recursos estratégicos y bono demográfico

Pese a este panorama, el informe identifica oportunidades:

Minerales críticos: Países como la República Democrática del Congo, Mozambique y Zimbabue poseen minerales clave para tecnologías limpias (vehículos eléctricos, turbinas eólicas).

Bono demográfico: Se espera que para 2055, dos de cada tres personas en las FCS estén en edad laboral, la proporción más alta del mundo. Pero este potencial requiere inversión en educación, salud e infraestructura.

“El estancamiento ha sido la norma en estas economías. Pero con políticas específicas y apoyo internacional, es posible revertir esta situación”, remarcó M. Ayhan Kose, Director del Grupo de Perspectivas del Banco Mundial.

Políticas clave: prevención, gobernanza y apoyo multilateral

El informe propone una hoja de ruta para revertir la tendencia:

Prevención de conflictos: con sistemas de alerta temprana y cohesión social.

Fortalecimiento institucional: vía transparencia, justicia y capacidad estatal.

Asistencia internacional focalizada: con financiamiento concesional y alivio de deuda (el 70% de estas economías enfrentan sobreendeudamiento crítico).

Lecciones para Argentina

Aunque Argentina no integra el grupo de FCS, varios elementos del informe ofrecen lecciones estratégicas para el desarrollo nacional y regional:

Evitar la primarización extrema y fomentar la diversificación productiva.

Invertir en capital humano en regiones con alta informalidad laboral.

Articular políticas territoriales inteligentes, especialmente en zonas de frontera o con baja densidad estatal, como algunas áreas del norte argentino.

Misiones, en particular, puede tomar nota de cómo la institucionalidad sólida, la estabilidad social y la inversión pública coordinada son determinantes para consolidar un modelo económico resiliente.

El informe del Banco Mundial plantea una advertencia contundente: sin acción coordinada, el mundo avanzará hacia una “pobreza extrema geográficamente concentrada”, cada vez más difícil de erradicar. Los desafíos de las FCS exigen un enfoque global, donde la prevención y la inversión en instituciones se conviertan en las nuevas prioridades del desarrollo internacional.

El Banco Mundial retoma su apuesta por la energía nuclear con un acuerdo estratégico con el OIEA. El memorando firmado en París marca el regreso del Grupo Banco Mundial al financiamiento de proyectos nucleares, con foco en los países en desarrollo, generación de empleo calificado y transición energética sostenible.

Alianza estratégica para una energía nuclear segura, asequible y baja en emisiones

El Grupo Banco Mundial y el Organismo Internacional de Energía Atómica (OIEA) formalizaron un acuerdo de cooperación que abre una nueva etapa en la política energética global: por primera vez en décadas, el Banco Mundial se compromete activamente a apoyar el uso seguro y responsable de la energía nuclear en países en desarrollo.

El memorando de entendimiento fue suscripto por el presidente del Banco Mundial, Ajay Banga, y el director general del OIEA, Rafael Mariano Grossi, en una ceremonia celebrada en la capital francesa. El acuerdo busca fortalecer la electrificación global mediante una matriz energética confiable, asequible y baja en carbono, en un contexto en el que se proyecta que la demanda eléctrica en los países de ingresos medios y bajos se duplicará para 2035.

Reactores nucleares, infraestructura clave para el desarrollo

La energía nuclear —que ya representa el 9% de la generación eléctrica mundial y el 25% de la electricidad baja en carbono— es vista como una fuente fundamental de “energía de base” para acompañar el crecimiento de sectores estratégicos como la industria, la salud, la manufactura y el turismo.

“Los empleos necesitan electricidad. También las fábricas, los hospitales, las escuelas y los sistemas de agua”, afirmó Ajay Banga. “Estamos reincorporando la energía nuclear como parte de la combinación que el Grupo Banco Mundial puede ofrecer a los países en desarrollo para construir economías modernas”.

La decisión marca un giro relevante en la estrategia del organismo multilateral, que no financiaba proyectos nucleares desde hacía décadas. Esta reactivación se da en línea con la necesidad de estabilizar redes eléctricas cada vez más exigidas por el crecimiento económico, la digitalización y la transición energética.

Tres ejes para una cooperación con impacto estructural

El acuerdo establece líneas de trabajo conjuntas entre el OIEA y el Banco Mundial en tres áreas prioritarias:

Capacitación técnica y transferencia de conocimientos nucleares: el Banco Mundial buscará ampliar su comprensión técnica sobre seguridad, planificación, salvaguardas y tecnologías emergentes como los ciclos del combustible y la gestión de residuos.

Extensión de vida útil de centrales existentes: se apunta a que los países puedan prolongar de forma segura el funcionamiento de reactores actuales, una de las opciones más rentables y con menor huella de carbono disponibles.

Impulso a los reactores modulares pequeños (SMR): considerados clave para regiones en desarrollo, estos reactores ofrecen menores costos de instalación, escalabilidad y mayor viabilidad financiera.

“Los SMR tienen un gran potencial para impulsar el progreso y combatir la pobreza de forma limpia y confiable, pero la financiación sigue siendo un obstáculo”, remarcó Grossi. “Este acuerdo es un paso crucial para allanar ese camino”.

Actualmente, más de 30 países —en su mayoría en desarrollo— están trabajando junto al OIEA para evaluar la incorporación de energía nuclear a sus matrices. La nueva alianza podría facilitar el acceso a financiamiento y asistencia técnica por parte del Banco Mundial, reduciendo barreras para proyectos nucleares en regiones como América Latina, Asia Meridional y África Subsahariana.

“Esta alianza histórica es una señal del regreso del mundo a la realidad en materia de energía nuclear”, destacó Grossi. “Puede abrir la puerta para que otros bancos de desarrollo e inversores privados consideren a la energía nuclear como una herramienta viable para la seguridad energética y la prosperidad sostenible”.

La reactivación del compromiso del Banco Mundial con la energía nuclear no solo representa un respaldo a tecnologías bajas en carbono, sino que también podría catalizar nuevas políticas públicas e inversiones en países en desarrollo, que enfrentan el doble desafío de mejorar el acceso energético y reducir sus emisiones.

El acuerdo marca, además, un cambio cultural dentro de los organismos multilaterales, con una mirada más pragmática hacia soluciones tecnológicas que hasta hace pocos años eran políticamente sensibles. Para países como Argentina, Brasil, Sudáfrica o India —con capacidades nucleares consolidadas— el nuevo contexto global puede significar una ventana de oportunidad para escalar proyectos, atraer inversiones y posicionarse en la agenda de transición energética.

La inversión extranjera directa (IED) en las economías en desarrollo se desplomó en 2023 al nivel más bajo desde 2005. El Banco Mundial advierte que el freno a los flujos de capital internacional pone en riesgo el crecimiento económico de países como Argentina, donde la calidad institucional y el capital humano definirán la capacidad de recuperación.

La caída de la IED no solo refleja un problema de financiamiento, sino un cambio estructural en la globalización. Para economías emergentes como Argentina, esto exige políticas activas para diversificar fuentes de inversión y fortalecer alianzas regionales, mitigando los riesgos de un sistema económico cada vez más fracturado.

Los flujos de IED hacia las economías en desarrollo caen al nivel más bajo desde 2005. Los mayores obstáculos al comercio y a la inversión son una amenaza para la movilización de financiamiento para el desarrollo

Según una nueva investigación del Banco Mundial, los flujos de inversión extranjera directa (IED) hacia las economías en desarrollo —un factor clave que impulsa el crecimiento económico y la mejora de los niveles de vida— han disminuido al nivel más bajo desde 2005 en medio de los mayores obstáculos al comercio y a la inversión. Estas barreras son una amenaza importante para los esfuerzos mundiales dirigidos a movilizar financiamiento para el desarrollo.

En 2023, el último período para el que se dispone de datos, las economías en desarrollo recibieron solo USD 435 000 millones en IED, el nivel más bajo desde 2005. Esto coincide con una tendencia mundial en la que los flujos de IED hacia las economías avanzadas también se han desacelerado: las economías de ingreso alto recibieron solo USD 336 000 millones en 2023, el nivel más bajo desde 1996. Como porcentaje del PIB, las entradas de IED destinadas a las economías en desarrollo en 2023 fueron de solo el 2,3 %, aproximadamente la mitad de 2008, el año de cifras más altas.

“Lo que estamos viendo es un resultado de las políticas públicas”, dijo Indermit Gill, economista en jefe y vicepresidente sénior del Grupo Banco Mundial. “No es coincidencia que la IED esté cayendo en picada al mismo tiempo que la deuda pública alcanza máximos históricos. Ahora la inversión privada tendrá que impulsar el crecimiento económico, y la IED resulta ser una de las formas más productivas de inversión privada. Sin embargo, en los últimos años, los Gobiernos han estado ocupados imponiendo barreras a la inversión y al comercio cuando deberían estar eliminándolas. Tendrán que descartar ese mal hábito”.

Del 30 de junio al 3 de julio, representantes de Gobiernos, instituciones internacionales, organizaciones de la sociedad civil y el sector privado se reunirán en Sevilla (España) con el fin de analizar cómo movilizar el financiamiento que se necesitará para alcanzar los principales objetivos de desarrollo mundiales y nacionales. En el nuevo estudio del Banco Mundial se ponen de relieve las políticas que serán necesarias para alcanzar esos objetivos en un momento en que el crecimiento económico se ha desacelerado de manera notoria, la deuda pública ha alcanzado máximos históricos y los presupuestos de ayuda externa se han reducido. La flexibilización de las restricciones a la inversión será un primer paso clave: en lo que va de 2025, la mitad de todas las medidas relacionadas con la IED anunciadas por los Gobiernos de las economías en desarrollo han sido acciones restrictivas, la proporción más alta desde 2010.

“En un momento en que la comunidad mundial se prepara para la Conferencia Internacional sobre Financiación para el Desarrollo, la fuerte caída de la IED hacia las economías en desarrollo debería hacer sonar las alarmas”, señaló M. Ayhan Kose, economista en jefe adjunto y director del Grupo de Perspectivas del Grupo Banco Mundial. “Revertir esta desaceleración no es solo un imperativo económico: es esencial para la creación de empleo, el crecimiento sostenido y el logro de los objetivos de desarrollo más amplios. Se necesitarán reformas nacionales audaces para mejorar el clima empresarial y una cooperación mundial decisiva para reactivar la inversión transfronteriza”.

Según el estudio, los tratados de inversión tienden a aumentar los flujos de IED entre los Estados signatarios en más de un 40 %. Entre 2010 y 2024, solo entraron en vigor 380 nuevos tratados de inversión, apenas un tercio del número registrado en la década de 1990. De manera similar, en el informe se observa que los países con mayor apertura comercial tienden a recibir más IED: un 0,6 % adicional por cada punto porcentual de aumento en la relación entre el comercio y el PIB. Sin embargo, la cantidad de nuevos acuerdos comerciales firmados en la última década se redujo a la mitad, de un promedio de 11 por año en la década de 2010 a solo seis en la década de 2020.

En 2023, la IED representó aproximadamente la mitad de los flujos de financiamiento externo recibidos por las economías en desarrollo. En las condiciones adecuadas, es un fuerte estímulo para el crecimiento económico: un análisis de datos de 74 economías en desarrollo entre 1995 y 2019 indica que un aumento del 10 % en las entradas de IED genera un incremento del 0,3 % en el PIB real después de tres años. El impacto es casi tres veces mayor —alcanza el 0,8 %— en los países con instituciones más sólidas, mejor capital humano, mayor apertura al comercio y menor grado de informalidad. Del mismo modo, el efecto de los aumentos de la IED es mucho menor en los países que carecen de esas características.

La IED tiende a concentrarse en las economías más grandes. Entre 2012 y 2023, alrededor de dos tercios de los flujos de IED hacia las economías en desarrollo se dirigieron a solo 10 países: China recibió casi un tercio del total, y Brasil e India recibieron aproximadamente el 10 % y el 6 %, respectivamente. Los 26 países más pobres obtuvieron apenas el 2 % del total. Además, las economías avanzadas representaron casi el 90 % del total de la IED en las economías en desarrollo durante la última década. Alrededor de la mitad de esa cantidad provino de solo dos fuentes: la Unión Europea y Estados Unidos.

En el informe se identifican tres prioridades en materia de políticas para las economías en desarrollo.

En primer lugar, redoblar los esfuerzos para atraer IED. Podría ser un buen comienzo flexibilizar las restricciones a la IED que se han acumulado durante la última década. También lo sería acelerar las mejoras en el clima para la inversión, que se han estancado en muchos países en los últimos 10 años. En la investigación se expone que los sólidos resultados macroeconómicos —un crecimiento saludable y una mayor productividad laboral— también ayudan a acelerar los flujos de IED. Un aumento del 1 % en la productividad laboral de un país, por ejemplo, se asocia con un incremento del 0,7 % en las entradas de IED.

En segundo lugar, amplificar los beneficios económicos de la IED. Promover la integración comercial, mejorar la calidad de las instituciones, fomentar el desarrollo del capital humano y alentar a más personas a participar en la economía formal aumentan los beneficios de la IED. Los Gobiernos también pueden amplificar los beneficios canalizando la IED hacia los sectores donde el impacto es mayor. La IED también puede contribuir a aumentar las oportunidades laborales para las mujeres: las filiales nacionales de empresas multinacionales, por ejemplo, tienden a tener una mayor proporción de empleadas mujeres que las empresas nacionales.

En tercer lugar, promover la cooperación mundial. Todos los países deberían trabajar juntos para acelerar las iniciativas de política que ayuden a dirigir los flujos de IED hacia las economías en desarrollo que tienen los mayores déficits de inversión. Especialmente en una época de fuertes tensiones geopolíticas, el Banco Mundial y otras instituciones internacionales cumplen una función crítica para respaldar un orden basado en normas. La asistencia técnica y financiera para apoyar los esfuerzos de reforma estructural en los países en desarrollo, especialmente los países de ingreso bajo, es fundamental para facilitar las entradas de IED. El Grupo Banco Mundial, el mayor banco de desarrollo del mundo, cumple una función clave en la movilización de capital privado, creando instrumentos que reducen los riesgos financieros para los inversionistas, ayudando a mejorar las condiciones de los mercados en las economías en desarrollo y aumentando su interacción con el sector privado.