Logística récord y volatilidad en Chicago: el impacto del flujo granario en la estructura de costos regional

El ingreso de 850.000 camiones al Gran Rosario en lo que va del año marca un hito logístico que contrasta con el retraso del 41% en la cosecha nacional de soja. Para el sector productivo del NEA, la presión de oferta en el mercado disponible y la distensión geopolítica en Medio Oriente configuran un escenario de precios a la baja que obliga a recalibrar los márgenes de comercialización y los costos de transporte de las economías regionales.

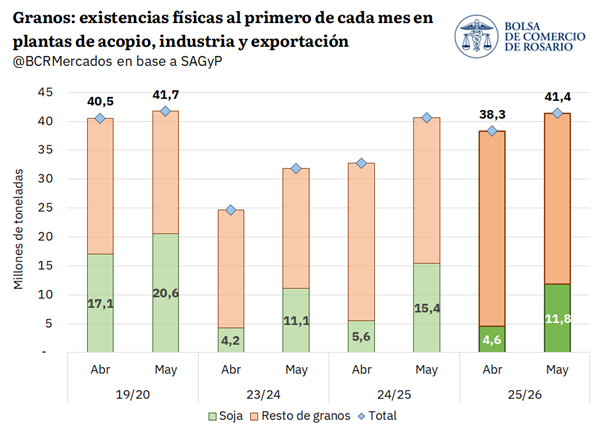

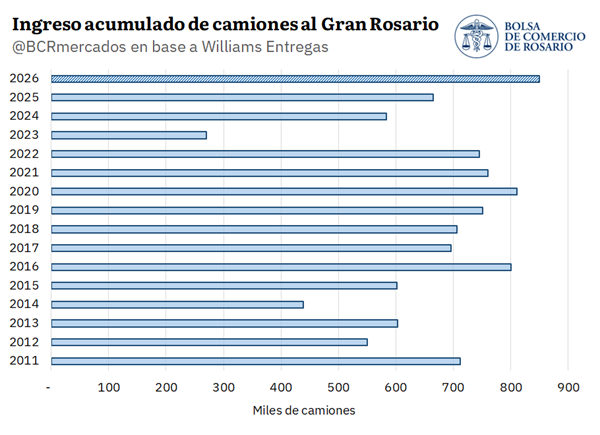

La actividad en los nodos portuarios del Gran Rosario ha alcanzado niveles sin precedentes. Durante la primera semana de mayo, la descarga de granos batió un récord semanal con más de 73.000 camiones, elevando el acumulado anual a 850.000 unidades, lo que representa un incremento de 185.000 vehículos respecto al año anterior, según la Bolsa de Comercio de Rosario. Este dinamismo, impulsado por el avance de la cosecha en la Región Núcleo, ocurre mientras las existencias de soja en el circuito comercial reportan 11,8 Mt, cifra inferior a las 15 Mt del ciclo previo debido a las persistentes lluvias que dificultan las labores en el campo.

Aunque la cosecha de soja avanza lento a nivel país, el fuerte avance en Región Núcleo impulsa un ingreso récord de camiones en la 1ra semana de mayo. EE. UU. e Irán se acercarían a un acuerdo, presionando la cotización de los aceites vegetales a la baja.

El disponible de soja subió AR$ 10.000/t por un día y se triplicó el volumen de contratos con precio

La cosecha de soja es una de las más retrasadas en la última década a nivel país, con el 41% de avance anual en las labores a nivel nacional. La falta de piso por las persistentes lluvias ha estado retrasando las actividades en el campo, condicionando el ingreso de porotos al circuito comercial. Este contexto se refleja en el nivel de existencias de soja al primero de mayo, con 11,8 Mt reportadas en plantas de acopio, industriales y de exportación. Si bien el salto intermensual es importante, está lejos de las 15 Mt que se reportaron el año pasado y aún más de las casi 21 Mt en la campaña 2019/20, ciclo comparable en términos de existencias totales de granos.

Más allá del ritmo récord de exportaciones para maíz, trigo y girasol, la absorción externa de granos no alcanza para compensar en la rotación teniendo en cuenta los volúmenes máximos de producción de esta campaña. Por ello, a pesar de que todavía no se generalizó la cosecha de la oleaginosa, los stocks de granos en el circuito comercial prácticamente igualan el récord histórico, con un 42% menos de soja.

Sin embargo, mientras las condiciones lo permitan, la puesta a punto de la cosecha será prioridad, intensificando los envíos de granos y la llegada de suministros al circuito comercial. Esta última semana, hasta el jueves inclusive, entraron más de 73.000 camiones a los puertos y plantas industriales del Gran Rosario, récord semanal para la descarga de granos a esta altura. Teniendo en cuenta el acumulado anual, ya van 850.000 camiones que descargaron granos en la región, récord histórico y 185.000 camiones más el año pasado.

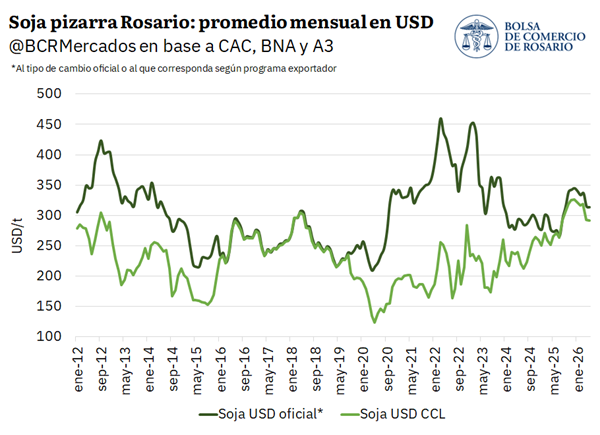

Como es de esperar, en un escenario de suministros récord de granos, la presión de cosecha se acentúa aún más en el mercado disponible, empujando los precios a la baja. Entre todo abril y lo que va de mayo, la pizarra de soja promedió AR$ 432.000/t, y nunca salió del rango AR$ 420.000/t – 440.000/t, un 10% menos que a fines de marzo. Valuada en dólares la historia se repite, con caídas promedio del 7% entre marzo y mayo para el precio disponible, llegando a mínimos de diez meses.

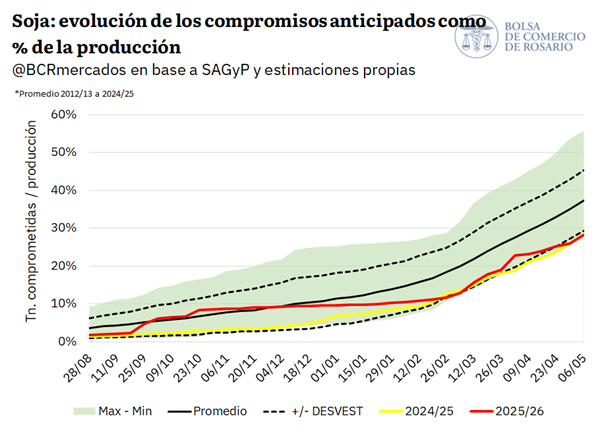

Sin embargo, bajo un contexto internacional de altísima volatilidad, con variaciones intradiarias bruscas en Chicago, esta misma semana el mercado disponible tuvo revancha alcista en precios. Luego de quince ruedas consecutivas en AR$ 430.000/t o menos, el precio spot por soja subió AR$ 10.000/t durante una sola rueda, lo que bastó para marcar la jornada con mayor cantidad de toneladas anotadas con precio hecho desde que arrancó la cosecha. El 5 de mayo se operaron 304.000 toneladas con precio en firme, triplicando el promedio diario de las últimas tres semanas. Aunque el salto comercial fue notorio estos días, en términos generales, el ritmo de comercialización de esta campaña sigue siendo de los más bajos, con el 28% de la producción comprometida a esta altura, 9 p.p. por detrás de la media.

El mercado internacional de soja, entre Ormuz y China

Durante esta semana tuvo lugar uno de los avances más relevantes para alcanzar la paz desde que comenzó el conflicto en Medio Oriente, o por lo menos así lo descuenta el mercado. Entre ambos países contendientes se habría elaborado un “memorándum de entendimiento” que iniciaría una ventana de 30 días de intensas negociaciones para llegar a una paz definitiva. Según Reuters, en los puntos tratados se omiten renglones claves de la disputa, como el desmantelamiento del programa nuclear iraní, una de las causas principales del inicio de la guerra. Sin embargo, la noticia fue percibida por el mercado como un paso importante hacia una eventual normalización del flujo comercial sobre el Estrecho de Ormuz. El petróleo Brent, que había superado los US$ 114/bbl, cayó un 16% en tres ruedas hacia los US$ 98/bbl, mínimos de dos semanas y la primera vez desde el año pasado que el petróleo cae por tres jornadas consecutivas.

La caída del combustible arrastró al aceite de soja en Chicago, que había alcanzado los USD 1.700/t el martes, máximos desde noviembre del 2022, y en la semana se operaba cerca de los USD 1.600/t. Aun así, el nivel actual de precios por el aceite se mantiene un 40% por encima de las cotizaciones preguerra.

Al mismo tiempo, las relaciones bilaterales entre Estados Unidos y China también están en el ojo de la tormenta, con el mercado altamente expectante de lo que pueda ocurrir el próximo 14 y 15 de mayo, cuando Donald Trump visite suelo asiático, principalmente en materia de revalidar o conseguir nuevos compromisos de compras de soja. Hasta ahora solo 11,8 Mt de soja se comprometieron de la campaña 2025/26 desde USA a China, el volumen más bajo desde la 2006/07, cuando los asiáticos importaban 4 veces menos que en la actualidad. Mientras tanto, Sudamérica sigue siendo el epicentro de las compras de soja asiáticas.

En lo que va de la campaña y teniendo en cuenta las programaciones para este mes, Brasil estaría exportando 52,6 Mt de soja, superando el ritmo del año pasado y rompiendo récord de exportaciones hacia mayo. Del total, el 70% tendrían como destino suelo chino. En Argentina las compras asiáticas también se hacen sentir: un line-up de más de 800.000 toneladas de soja, y 2,5 Mt registradas en DJVE, aún más que la campaña pasada a esta altura.

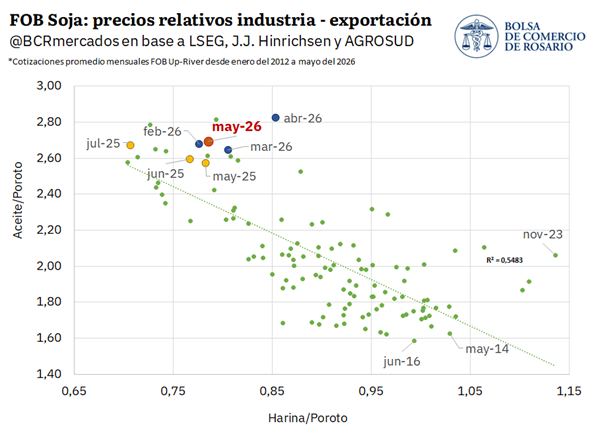

Bajo este escenario, con cotizaciones internacionales por aceites vegetales cerca de récords históricos y China volcado al mercado sudamericano de soja, el esquema de precios relativos para el sector exportador argentino es casi tan extremo como el del año pasado: aceite de soja entre valores máximos, con cotizaciones FOB para la harina que en términos de poroto de soja queda “barata”. La principal diferencia durante este año es que el precio de exportación del aceite de soja se revalorizó en términos relativos respecto a la cosecha pasada, mientras que el nivel de precios de la harina se mantuvo prácticamente igual, elevando así el poder teórico de compra del sector en el mercado interno.

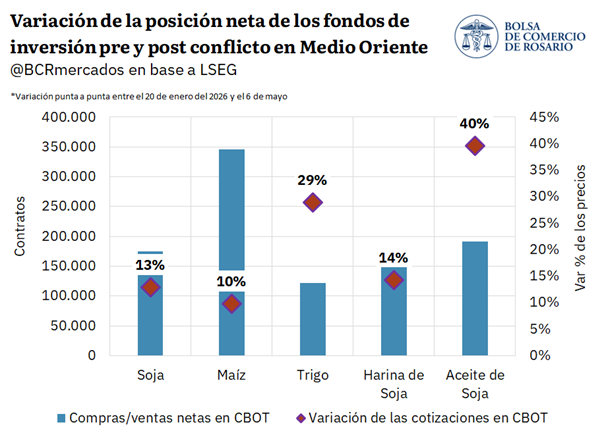

Sin embargo, la principal amenaza para el mercado global de soja actualmente es el nivel de “ruido” que debe enfrentar el mercado y la abultada posición de los fondos especulativos en Chicago. Los fondos llegaron a mantener la posición comprada más importante de la que se tenga registros en el complejo soja hacia fines de la semana pasada. Con los avances del acuerdo de paz, las ventas diarias fueron intensas y generalizadas para todos los commodities agro, convalidando tres ruedas consecutivas en rojo para granos y aceite. Aun así, el poder de fuego de los fondos especulativos es altísimo, exponiendo al mercado a eventuales recortes de posiciones y ajustes bruscos en precios frente a cambios de expectativas. En el marco de la soja, Ormuz y China son dos variables que claramente pueden disparar reajustes.

El mercado de maíz también siente el rigor de los fondos

El papel de los fondos especulativos es igual de relevante en el mercado de maíz, siendo el cereal el producto agro que más buscaron los fondos especulativos desde que comenzó a descontarse en el mercado las tensiones sobre Medio Oriente. La ampliación de cartera fue de 350.000 contratos comprados netos en poco más de tres meses, llegando a alcanzar la posición comprada en maíz más importante desde febrero del 2025.

Si bien el apetito por commodities agro fue general, el maíz junta algunos fundamentals propios en este escenario que justifican la dinámica actual:

• las frecuentes subas del precio del crudo y, en los últimos meses, su estabilización cerca de los US$ 100 el barril, lo que al maíz dado su carácter de materia prima para producir etanol (el cual tiene sustituibilidad parcial con el combustible fósil);

• los altos costos de fertilización, dados los altos precios de la urea, lo que reduce el margen de sembrar maíz, llevando a algunos analistas a pensar que el área final sembrada sea menor de lo proyectado inicialmente por USDA;

• la fuerte demanda externa: Estados Unidos tuvo una cosecha 2025/26 que fue récord y superó por amplio margen los volúmenes de años pasados. Aun así, los norteamericanos lograron colocar 77 millones de toneladas de maíz en los mercados de exportación al 30 de abril, de las 83,2 Mt que USDA proyectan se venderían.

• las políticas de biocombustibles: Estados Unidos, entre otros importantes países productores agrícolas, están avanzando hacia mayores tasas de corte y políticas de uso de combustibles vegetales, que derivan en perspectivas de mayor demanda interna segura para los cultivos energéticos -entre ellos el maíz y la soja-, soportando mayores precios para estos.

En el orden de acontecimientos recientes, el rumor de que podría alcanzarse más pronto que tarde una tregua entre Estados Unidos e Irán provocando la caída del crudo, los fondos respondieron desarmando posiciones largas de maíz en CBOT. En consecuencia, el contrato más operado pasó de un máximo anual de US$ 191/t durante el lunes a terminar el jueves en 184/t y recortando.

Maíz argentino: exportaciones récord con un mercado comprador diversificado

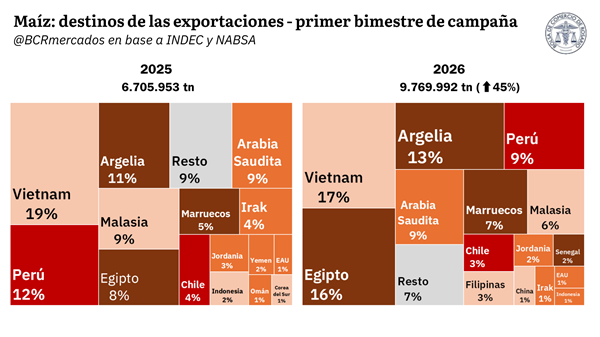

Con un 38% de avance de cosecha de maíz, según la Secretaría de Agricultura, Ganadería y Pesca (SAGyP), la abultada producción que salió de los puertos en el primer bimestre de campaña (marzo y abril) totaliza 9,76 millones de toneladas, según datos de INDEC marzo y de NABSA para abril. Esta cifra representa un incremento de 45% respecto al primer bimestre del año anterior, en el que se habían embarcado 6,70 Mt.

En la imagen anterior se aprecian los destinos de exportación del maíz argentino 2025/26. El principal comprador de la producción argentina fue Vietnam, con un 17%, seguido por Egipto (16%) y Argelia (13%). Comparando con el primer bimestre de campaña anterior, se registra una mayor participación de los países africanos, pintados de marrón oscuro. Estos acumularon cerca del 38% de las importaciones del cereal argentino, ganándole terreno al resto de regiones destino de la exportación.