El gobernador Hugo Passalacqua anunció una nueva medida de alivio fiscal destinada a pequeños contribuyentes de Misiones: a partir del 1 de agosto dejarán de aplicarse las retenciones de Ingresos Brutos sobre las transferencias bancarias, ampliando así el esquema de desgravación que ya había alcanzado a las billeteras virtuales.

La decisión, instrumentada por la Agencia Tributaria Misiones (ATM), establece que el beneficio alcanzará a los monotributistas de hasta la categoría D que cumplan con determinados requisitos de facturación.

Desde el organismo explicaron que las condiciones serán exactamente las mismas que rigen para la exclusión de retenciones en billeteras virtuales. Es decir, podrán acceder quienes sean monotributistas hasta la categoría D y no hayan registrado transferencias superiores al límite establecido para esa categoría, actualmente fijado en $2.184.404.

Además, señalaron que ese monto será actualizado con los nuevos parámetros del Monotributo durante agosto, aunque el cambio recién tendrá impacto operativo en septiembre debido a la mecánica de confección de los padrones de inclusión y exclusión que utilizan las entidades financieras.

“La medida es igual en todos sus términos. Son los mismos requisitos, las mismas condiciones y el mismo régimen. La única diferencia es que una alcanza a las transferencias bancarias y la otra a las billeteras virtuales”, explicaron desde ATM.

La decisión forma parte de la estrategia de simplificación tributaria impulsada por el Gobierno provincial para reducir costos financieros y administrativos de los pequeños contribuyentes, especialmente comerciantes, profesionales y emprendedores que operan mediante medios electrónicos de pago.

Con esta ampliación, Misiones extiende el alivio fiscal tanto al sistema bancario tradicional como a las plataformas de pagos digitales, evitando retenciones sobre movimientos que, en muchos casos, afectaban el flujo de fondos de los monotributistas.

La provincia viene implementando una serie de medidas de modernización tributaria y reducción de cargas para favorecer la formalización de la economía y mejorar la competitividad de las pequeñas actividades económicas.

La decisión del Gobierno de Misiones de suspender el pago a cuenta del Impuesto sobre los Ingresos Brutos en los controles fiscales de ruta ya muestra sus primeros resultados. A casi tres semanas de su implementación, la Agencia Tributaria Misiones (ATM) informó que 170 nuevos contribuyentes de otras provincias se inscribieron para operar en la provincia.

La medida, instrumentada mediante la Resolución General 09/2026, eliminó el pago anticipado que debían realizar la mayoría de las empresas al ingresar mercaderías a Misiones y estará vigente hasta el 30 de junio de 2027. En Economis ya se había anticipado que el objetivo era agilizar la logística, reducir costos administrativos y favorecer la radicación de nuevos operadores comerciales.

El director de la ATM, Gabriel Petta, explicó que el nuevo esquema alcanza al 95% de las empresas que ingresan mercaderías, principalmente pequeñas y medianas empresas. El 5% restante, integrado por grandes contribuyentes con mayor volumen de operaciones, continúa sujeto a un sistema de control automatizado basado en perfiles de riesgo fiscal.

Uno de los principales efectos se observa en la reducción de los tiempos de espera en los puestos de control. Según la ATM, en puntos estratégicos como El Arco, Centinela, Azara y el límite entre Apóstoles y Colonia Liebig, un camión que anteriormente demoraba entre 30 y 40 minutos para completar el trámite ahora lo realiza en apenas 6 o 7 minutos.

La simplificación de los controles forma parte de una política de modernización tributaria que la provincia viene profundizando durante el último año. En mayo, la ATM también redujo en un 40% la tasa de interés resarcitorio para planes de pago y mantuvo diversos beneficios fiscales para contribuyentes cumplidores.

A este paquete de medidas se sumará otro cambio a partir del 1 de agosto. La ATM dejará de aplicar retenciones sobre operaciones realizadas mediante billeteras virtuales, como Mercado Pago, para los monotributistas de las categorías A, B, C y D, así como para usuarios que no desarrollen actividades económicas de gran escala.

Con estas decisiones, el organismo busca facilitar el comercio, disminuir la carga administrativa sobre las PyMEs y promover una mayor formalización de contribuyentes que operan con Misiones desde otras jurisdicciones.

Las vacaciones de invierno volvieron a poner en evidencia el nuevo patrón de consumo de los hogares argentinos: las familias siguen destinando recursos al entretenimiento, pero con una planificación cada vez más estricta. Según un relevamiento de Focus Market, una salida clásica para una familia tipo integrada por dos adultos y dos niños —que incluye cine, snacks y una comida en un local de fast food— demanda una inversión mínima de $156.600, un 23% más que en el mismo período de 2025.

El informe muestra que el incremento responde tanto a la actualización del precio de las entradas como al encarecimiento de los combos gastronómicos, en un contexto donde los consumidores priorizan promociones, descuentos bancarios, beneficios de billeteras virtuales y compras anticipadas para reducir el impacto sobre el presupuesto familiar.

La estructura de costos refleja que las cuatro entradas de cine representan un desembolso de $71.200, considerando un valor general de $17.800 por ticket. A ello se suma un combo familiar de snacks, integrado por pochoclos, gaseosas, golosinas y agua, con un valor de $45.000, mientras que una cena posterior en un local de comida rápida asciende a $40.400 para cuatro personas. En conjunto, la experiencia alcanza los $156.600, frente a los $127.100 que costaba un año atrás.

Para el director de Focus Market, Damián Di Pace, el comportamiento del consumidor evidencia una transformación más profunda que una simple reducción del gasto. El especialista sostiene que las familias no resignan el ocio, sino que administran mejor sus recursos, comparan alternativas y buscan maximizar la relación entre precio y experiencia antes de decidir cada salida.

Ese fenómeno también se observa en el resto de las propuestas recreativas disponibles durante el receso escolar. Un pase completo para un parque de diversiones parte desde $25.000 por persona, sujeto a promociones de compra online y disponibilidad diaria. En tanto, visitar un bioparque representa un gasto de $52.800 por adulto y $44.890 por niño residente en Argentina, mientras que el estacionamiento permanece sin costo.

Las propuestas de espectáculos también muestran una amplia dispersión de precios. Los tickets para Disney On Ice en el Movistar Arena oscilan entre $110.000 y $200.000, mientras que las experiencias inmersivas de realidad virtual ofrecen entradas individuales de entre $40.000 y $50.000, con paquetes familiares cercanos a los $120.000. Por su parte, la Exposición Rural mantiene un esquema de entradas más accesible, con valores de $16.500 por persona en venta online y un pack familiar de cuatro ingresos por $49.500.

El teatro continúa siendo otra de las alternativas tradicionales del receso invernal, aunque el costo de ingreso parte desde $20.000 por localidad y puede incrementarse significativamente según la obra, la ubicación elegida y los cargos adicionales que aplican las plataformas de venta electrónica.

En paralelo, el estudio destaca el crecimiento de la demanda por actividades gratuitas organizadas por municipios, museos, centros culturales y librerías. Talleres, espectáculos infantiles, visitas guiadas y propuestas participativas aparecen como opciones cada vez más valoradas por familias que buscan preservar el tiempo compartido sin tensionar aún más el presupuesto.

El relevamiento confirma así que el entretenimiento sigue ocupando un lugar relevante dentro del consumo de los hogares, aunque bajo una lógica diferente. En un escenario donde el poder adquisitivo continúa condicionando las decisiones, las vacaciones de invierno se convierten en un ejercicio de planificación financiera, donde promociones, beneficios digitales y alternativas sin costo pasan a ser factores determinantes para sostener el acceso al ocio familiar.

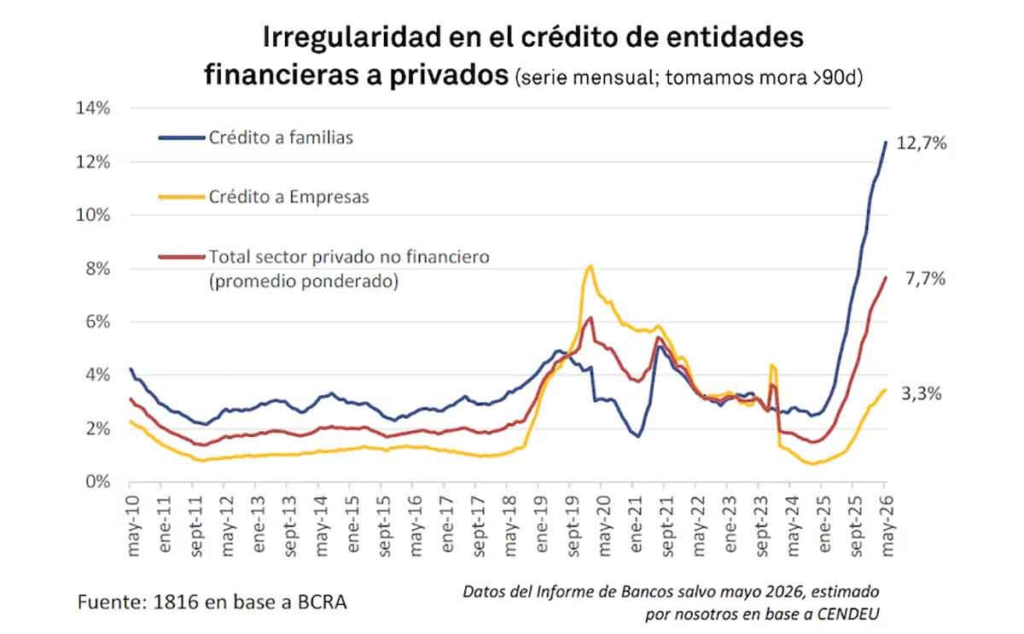

La recuperación del crédito, uno de los principales motores que el Gobierno exhibió durante la segunda mitad de 2024 y los primeros meses de 2025, comienza a mostrar signos de agotamiento. Mientras la administración de Javier Milei insiste en que la estabilidad macroeconómica permitirá sostener el crecimiento, los indicadores financieros revelan un deterioro persistente en la capacidad de pago de las familias. La morosidad volvió a aumentar en mayo y ya acumula 19 meses consecutivos de suba, un fenómeno que deja a casi siete millones de argentinos fuera del mercado formal de crédito.

Según un informe de la consultora 1816, elaborado sobre la base de datos de la Central de Deudores (Cendeu) del Banco Central, más del 27% de las personas que tomaron préstamos dejaron de ser consideradas “sujetos de crédito” por registrar incumplimientos en sus obligaciones financieras. La estimación implica que alrededor de siete millones de personas quedaron excluidas tanto del financiamiento bancario como del extrabancario.

El reporte advierte que esta situación reduce significativamente la posibilidad de que el crédito vuelva a impulsar el nivel de actividad en el corto plazo. “De acá a las elecciones del año que viene difícilmente el crédito a familias sea un motor muy relevante de la actividad económica, como lo fue en el segundo semestre de 2024 y primer semestre de 2025”, sostuvo la consultora.

No obstante, el informe aclara que el impacto macroeconómico podría ser limitado debido al todavía reducido peso del crédito dentro de la economía argentina. “El bajo nivel de intermediación financiera hace que el PBI pueda seguir creciendo aun cuando el financiamiento a las familias permanezca estancado”, señala el estudio.

La mora alcanzó el nivel más alto desde la salida de la Convertibilidad

Los datos muestran un deterioro continuo. La mora de los créditos otorgados a familias pasó del 12,1% en abril al 12,7% en mayo, mientras que en el segmento empresarial aumentó de 3,3% a 3,5%. Considerando la totalidad del sector privado no financiero, la irregularidad avanzó de 7,3% a 7,7%.

La magnitud del deterioro resulta significativa si se observa la evolución de los últimos dos años. En octubre de 2024 la morosidad de los hogares rondaba apenas el 2,5%. En menos de veinte meses se multiplicó por más de cinco, alcanzando niveles que no se registraban desde la crisis posterior al colapso de la Convertibilidad.

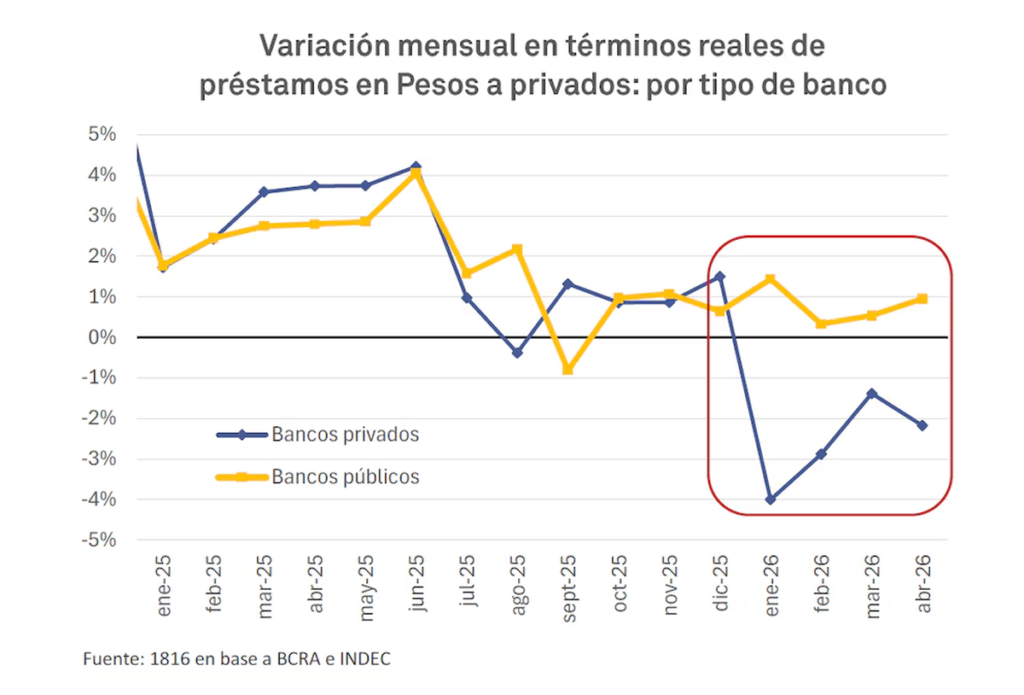

El informe explica que para revertir esa tendencia sería necesario que el stock total de préstamos creciera más rápidamente que el volumen de créditos en mora. Sin embargo, aunque desde mayo el crédito en pesos dejó de caer en términos reales, prácticamente no mostró expansión.

La consultora también detectó un cambio de estrategia dentro del sistema financiero. Mientras los bancos públicos sostuvieron relativamente estable la oferta crediticia, las entidades privadas redujeron considerablemente el otorgamiento de nuevos préstamos durante los primeros meses del año, limitando la renovación del financiamiento.

Las billeteras virtuales concentran el mayor deterioro

El problema aparece con mayor intensidad fuera del sistema bancario tradicional.

En las entidades financieras no bancarias —segmento que incluye billeteras virtuales y empresas de crédito— la morosidad alcanzó el 32,2% en mayo. Hace apenas un año y medio ese indicador se ubicaba por debajo del 10%.

La diferencia no es menor. Este tipo de financiamiento suele ofrecer requisitos más flexibles para acceder al crédito, aunque a cambio aplica tasas de interés considerablemente superiores a las del sistema bancario, incrementando el riesgo de incumplimiento cuando los ingresos familiares pierden capacidad de compra.

La consultora remarca que, sumando bancos y entidades no financieras, el deterioro refleja una pérdida sostenida de la capacidad de pago de los hogares argentinos.

Los menores de 35 años concentran el mayor nivel de incumplimiento

Uno de los datos más preocupantes del informe es el fuerte impacto sobre la población joven.

Casi cuatro de cada diez personas menores de 35 años que mantienen créditos vigentes presentan al menos una obligación impaga. Entre quienes tienen entre 18 y 25 años, la irregularidad alcanza el 42,8%, mientras que en el segmento de 26 a 35 años llega al 39,3%.

A partir de los 36 años los porcentajes comienzan a descender. Entre quienes tienen entre 36 y 45 años, el 31% registra al menos un crédito en mora, mientras que entre 46 y 55 años el indicador baja al 23,5%.

El informe interpreta que la combinación de ingresos más inestables, mayor utilización del crédito para consumo y financiamiento mediante plataformas digitales explica buena parte del deterioro observado en los segmentos etarios más jóvenes.

Caputo había atribuido el fenómeno al sobreendeudamiento

La evolución de los indicadores contrasta con el diagnóstico que el Gobierno había realizado meses atrás.

En mayo, el ministro de Economía, Luis Caputo, sostuvo que el aumento de la morosidad respondía principalmente al sobreendeudamiento de las familias y a que muchos bancos expandieron agresivamente el crédito luego de la desaceleración inflacionaria.

Según el funcionario, muchas personas tomaron préstamos esperando que la inflación continuara licuando sus deudas, mientras que las entidades financieras no estaban preparadas para administrar ese crecimiento.

Sin embargo, los datos de mayo muestran que la tendencia aún no logró revertirse y que el deterioro continúa extendiéndose tanto en bancos como en el sistema financiero no bancario.

Más allá de la estabilización cambiaria y de la desaceleración de la inflación, el incremento sostenido de la mora introduce un nuevo desafío para la economía.

Con una porción creciente de la población excluida del crédito formal, el consumo financiado pierde capacidad para sostener la demanda interna, especialmente en rubros de bienes durables y consumo masivo.

Los próximos informes oficiales del Banco Central, correspondientes a junio y julio, serán determinantes para evaluar si el pago del aguinaldo logra aliviar parcialmente la situación o si la tendencia ascendente de la morosidad termina consolidándose como uno de los principales límites para la recuperación del mercado interno durante la segunda mitad de 2026.

En línea con el anuncio realizado por el gobernador Hugo Passalacqua sobre la eliminación de retenciones para quienes utilizan billeteras virtuales y tarjetas en sus operaciones cotidianas, la Agencia Tributaria Misiones (ATM) publicó la Resolución General 11/2026, ratificada por el Ministerio de Hacienda, que introduce un cambio de fondo en el tratamiento fiscal de las operaciones digitales.

La modificación apunta a un problema que se había vuelto cada vez más habitual con la expansión de las billeteras virtuales y los pagos digitales: hasta ahora, una persona que no estaba inscripta como contribuyente y recibía transferencias o cobros mediante tarjeta podía quedar alcanzada por retenciones de Ingresos Brutos debido a que el sistema presumía automáticamente que desarrollaba una actividad comercial.

En otras palabras, el simple hecho de utilizar una CBU o una CVU para recibir dinero podía disparar retenciones fiscales, aun cuando se tratara de movimientos personales, familiares o de consumo cotidiano.

Aunque en la práctica la Provincia ya venía aplicando este criterio en numerosos casos, la nueva normativa le otorga respaldo jurídico y adapta el régimen provincial a los parámetros establecidos recientemente por la Agencia de Recaudación y Control Aduanero (ARCA), despejando una situación que generaba frecuentes reclamos entre usuarios de medios de pago electrónicos.

La nueva resolución elimina esa presunción automática y remite a los parámetros de habitualidad definidos por ARCA mediante la Resolución General 5794/2025.

En consecuencia, ya no bastará con recibir transferencias o pagos electrónicos para ser considerado sujeto alcanzado por el régimen de retenciones. Deberán verificarse las condiciones objetivas establecidas por la normativa nacional para determinar si efectivamente existe una actividad económica habitual.

La modificación alcanza tanto a las operaciones realizadas mediante billeteras virtuales (CVU) como a cuentas bancarias tradicionales (CBU).

Desde el Gobierno provincial explican que el objetivo es diferenciar claramente a quienes desarrollan una actividad comercial de quienes simplemente utilizan herramientas digitales para administrar sus finanzas personales.

Más seguridad jurídica en la economía digital

El cambio también representa una actualización técnica del régimen provincial. Cuando Misiones adhirió en 2021 al Sistema de Recaudación sobre Tarjetas de Crédito y Compra (SIRTAC), utilizó como referencia una resolución de la entonces AFIP para determinar cuándo existía habitualidad comercial.

Tras la derogación de esa norma nacional, la Provincia había establecido en 2024 un parámetro basado en un monto fijo de 200.000 pesos para presumir actividad económica. Sin embargo, la aceleración de la inflación y la posterior actualización de los criterios nacionales volvieron obsoleta esa referencia.

La Resolución General 11/2026 reemplaza ese esquema y adopta directamente los parámetros que establezca ARCA, evitando que el régimen provincial quede nuevamente desactualizado frente a los cambios económicos.

Además, la norma introduce modificaciones administrativas para optimizar el padrón de contribuyentes, exentos y sujetos no alcanzados por el impuesto, mejorando el intercambio de información con la Comisión Arbitral del Convenio Multilateral.

La decisión forma parte de una estrategia más amplia del Gobierno provincial para incentivar la utilización de medios electrónicos de pago y reducir distorsiones tributarias que afectaban especialmente a personas que no realizan actividades comerciales.

En los últimos años, la masificación de las billeteras virtuales generó numerosos casos en los que usuarios particulares sufrían retenciones por simples transferencias entre familiares, reintegros de gastos compartidos o cobros ocasionales, situaciones que ahora dejarán de quedar automáticamente bajo sospecha fiscal.

La medida también acompaña el crecimiento de la economía digital y busca otorgar mayor previsibilidad a consumidores y usuarios de plataformas financieras, en un contexto donde las operaciones electrónicas se consolidan como uno de los principales medios de pago en la provincia.