El agro retrocede tras récords y expone la fragilidad del motor exportador en pleno año económico

La actividad de la cadena agroindustrial registró en marzo una caída mensual del 2,4%, según el Índice de Actividad de la Cadena Agropecuaria elaborado por la Bolsa de Comercio de Rosario. El dato llega después de dos meses consecutivos en máximos históricos y, aunque el nivel actual se mantiene como el tercero más alto de la serie, introduce una señal que trasciende lo estadístico: el principal motor exportador del país empieza a mostrar límites en su dinámica reciente. ¿Se trata de un ajuste técnico del agro tras un pico excepcional o del inicio de una desaceleración más profunda?

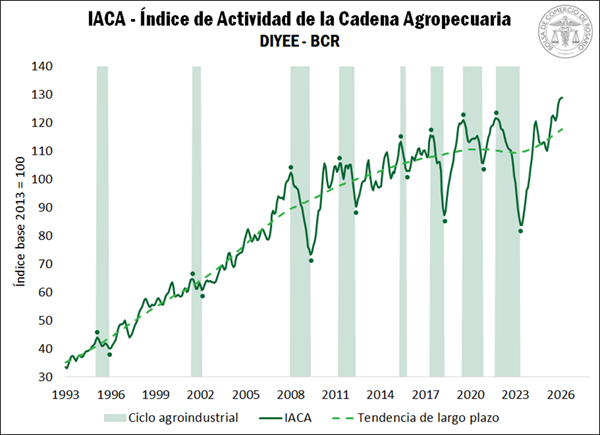

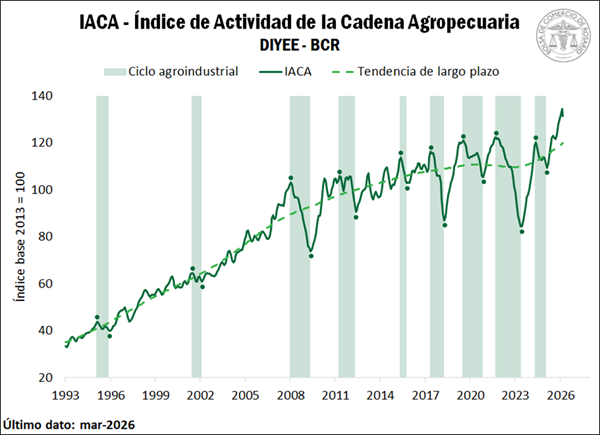

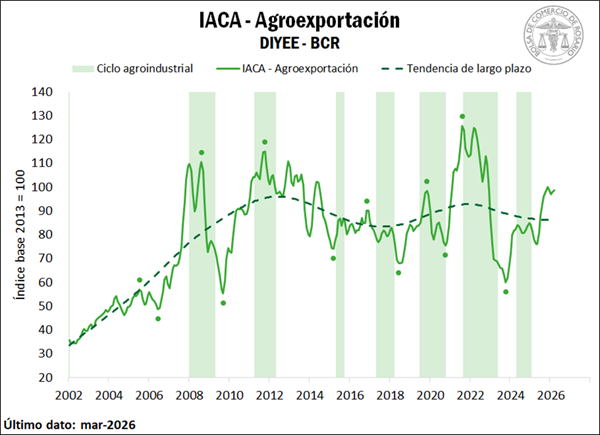

El IACA-BCR exhibió una caída en marzo, tras dos meses consecutivos de máximos históricos. Pese a la baja, el nivel emerge como el tercero más alto de la serie, con incrementos mensuales en 10 de las 12 variables que lo integran.

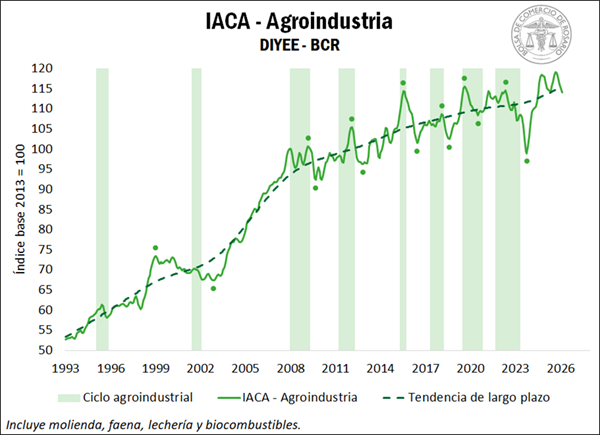

IACA-BCR: ÍNDICE GENERAL

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), que elabora la Bolsa de Comercio de Rosario, retrocedió en marzo, registrando una tasa de variación mensual desestacionalizada del -2,4%. Sin embargo, cabe destacar que durante febrero el índice alcanzó su máximo valor histórico, dejando como resultado una base de comparación muy elevada. De hecho, el nivel de marzo se ubica como el tercer registro más alto de la serie.

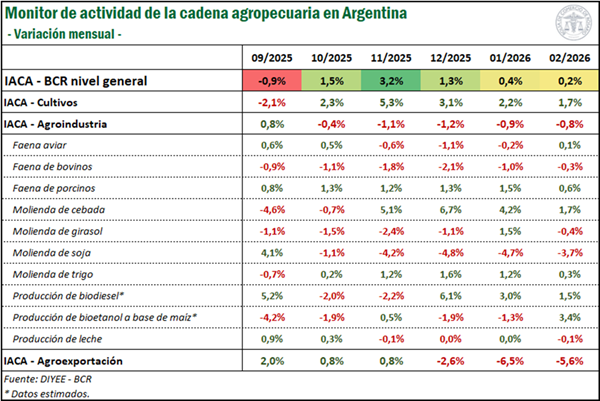

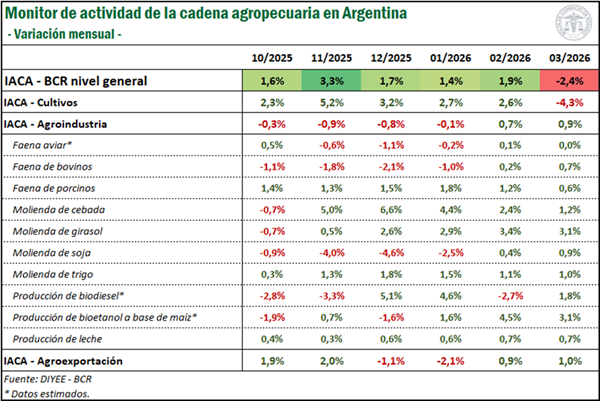

A pesar de que el índice general muestra un retroceso mensual, marzo dejó muy buenos resultados para la mayoría de los sectores: de las 12 series que lo componen, diez registraron una variación mensual positiva, una se mantuvo estable y únicamente una marcó una contracción. Precisamente, la serie que exhibió una caída fue el avance mensual de labores agrícolas, que retrocedió 4,3% respecto a febrero ante los retrasos en la cosecha debido a las condiciones climáticas desfavorables a lo largo del mes. Esto resultó de gran incidencia en el índice general, siendo que es la serie de mayor ponderación.

Por el contrario, se evidenciaron incrementos en la molienda de soja y la molienda de girasol, con tasas de cambio mensuales del 0,9% y 3,1%, respectivamente; en tanto la molienda de trigo y la molienda de cebada avanzaron 1% y 1,2% mensual. La faena de porcinos, por su parte, registró un nuevo aumento del 0,6%, continuando su tendencia alcista, mientras que la faena de bovinos se incrementó 0,7%, luego de las caídas observadas en los meses previos.

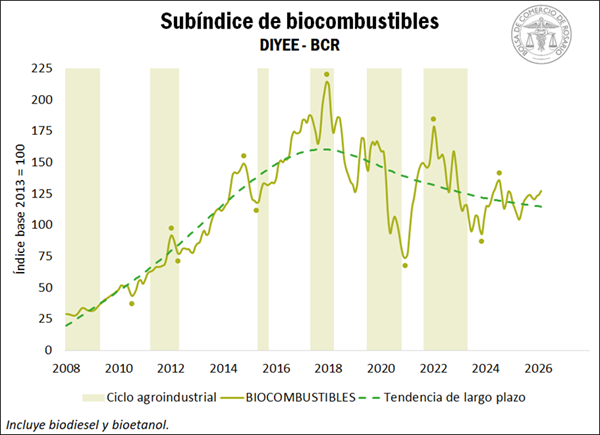

La producción de leche también registró un gran desempeño, exhibiendo un crecimiento del 0,7% mensual, siendo la segunda mayor producción para un mes de marzo desde el inicio de la serie. Mientras tanto, las exportaciones de los principales complejos agropecuarios aumentaron un 1% respecto a febrero, con siete de los nueve complejos analizados creciendo. En cuanto a biocombustibles, se estima que la producción de biodiesel y de bioetanol habría incrementado 1,8% y 3,1% mensual, respectivamente. Finalmente, se estima que la faena aviar permaneció constante respecto al mes anterior.

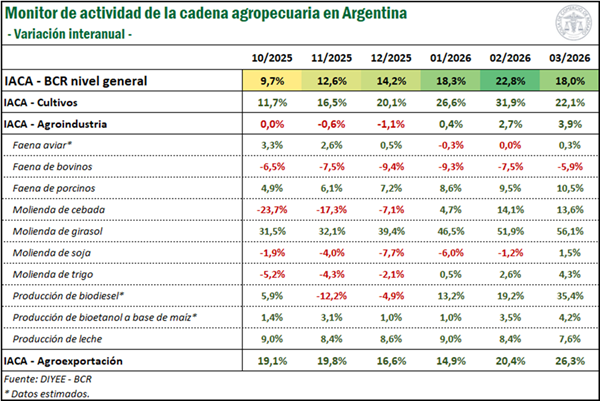

Analizando las variaciones interanuales, se advierte un gran desempeño del sector durante el último año, evidenciado por una tasa de cambio interanual del 17,9%. De hecho, en marzo, 11 de las 12 series se posicionaron por encima de su nivel registrado en el mismo mes del año anterior, con la única excepción de la faena de bovinos.

En primer lugar, la producción primaria marca un avance del 22,1% frente a marzo de 2025. Este incremento se da en el marco de la mayor cosecha de girasol del siglo y el avance de una cosecha récord de maíz. Adicionalmente, el subíndice IACA-Agroindustria se posicionó 3,9% por encima del año pasado, manteniéndose en niveles cercanos a máximos históricos. En este sentido, las series de molienda, lechería y biocombustibles han registrado un incremento en el último año, así como también la faena de porcinos y la faena aviar. Únicamente la faena de bovinos se posicionó por detrás de marzo de 2025, en un contexto de menor disponibilidad de hacienda y retención por parte de los productores.

Finalmente, el subíndice de exportaciones agropecuarias evidenció una suba interanual del 26,3%. En este sentido, en el marco de una gran cosecha, se destaca el sólido desempeño de los complejos maíz y girasol, así como también del complejo carne y cuero bovinos, principalmente ante el fuerte impulso de los precios internacionales para el sector.

2. SUBÍNDICES

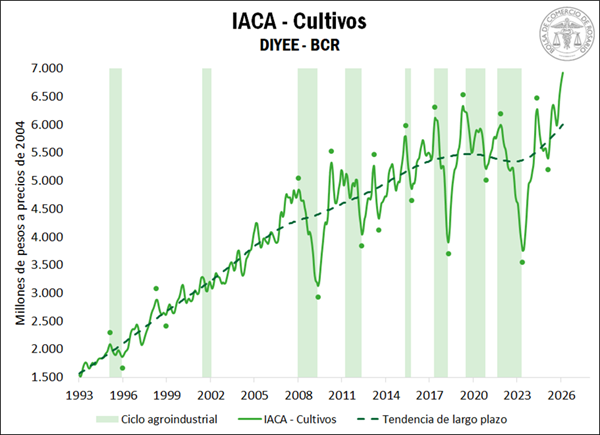

IACA – Cultivos: Actividad de la producción de granos

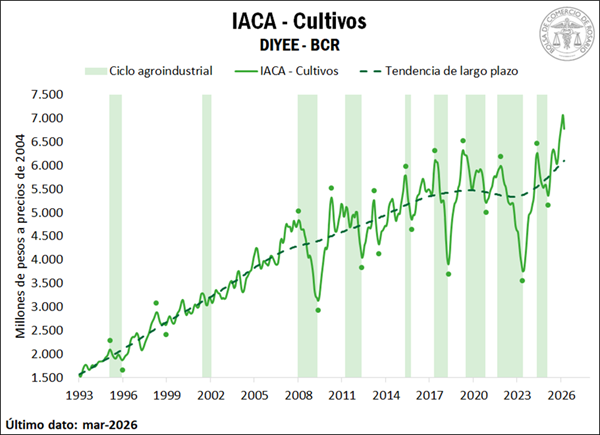

El IACA – Cultivos refleja la evolución de las labores de siembra y cosecha de los principales cultivos de Argentina cada mes a través de la serie de avance mensual de labores agrícolas, con el objetivo de medir mensualmente la producción de granos. En marzo, esta serie retrocedió 4,3%, interrumpiendo una racha de cinco variaciones mensuales positivas consecutivas, período en el que acumuló un incremento del 16%.

No obstante, merece la pena destacar que esta caída mensual se explica por el nivel excepcionalmente alto de febrero, considerando que en dicho mes la serie alcanzó su máximo valor histórico. De hecho, los tres meses previos, esto es, diciembre, enero y febrero, marcaron récords para la serie, en tanto que el nivel actual se posiciona como el cuarto más elevado.

Realizando un análisis del mes de marzo, se advierte que se dieron por finalizadas las labores de siembra de maíz tardío y de sorgo, alcanzando la cobertura total del área estimada a nivel nacional. En lo que respecta al maíz, el número de hectáreas trabajadas resultó elevado dado que el área estimada de siembra emerge como la segunda más alta en términos históricos. Por su parte, el avance mensual en la implantación de sorgo también resultó superior al registrado en campañas previas, cuando para febrero ya se daba por finalizada su siembra.

Con respecto a las labores de cosecha, las mismas sufrieron interrupciones frecuentes y retrasos durante el mes de marzo debido a las precipitaciones abundantes y los elevados niveles de humedad ambiental registrados en diversas regiones productoras del país, lo que impactó de manera negativa en el índice. Por un lado, se inició la recolección de soja, con un marcado atraso que se combina con un área estimada de siembra inferior al promedio de los últimos cinco años, dejando como resultado una baja cantidad de hectáreas trabajadas. Situación similar se evidencia para el sorgo, cuya cosecha también comenzó durante marzo.

Por su parte, continuaron las labores de recolección de girasol, con un avance mensual de 37 p.p., muy por debajo de lo observado en el mismo período de años anteriores, cuando el cultivo ya contaba con un progreso importante al iniciar el mes. Finalmente, la cosecha de maíz temprano mostró un progreso de 20 p.p. durante marzo, avanzando en la recolección de una producción que se proyecta como la más alta registrada.

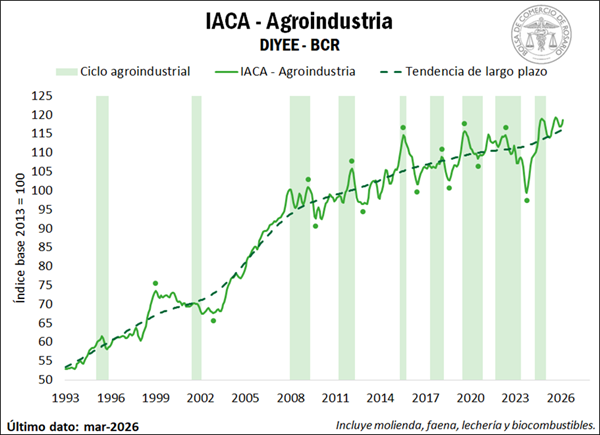

IACA – Agroindustria: Actividad agroindustrial

En cuanto a la actividad del sector industrial con base agropecuaria, la misma evidenció un avance del 0,9% en marzo respecto al mes anterior, y se ubicó apenas 0,5% por debajo de su máximo valor histórico alcanzado en septiembre del último año.

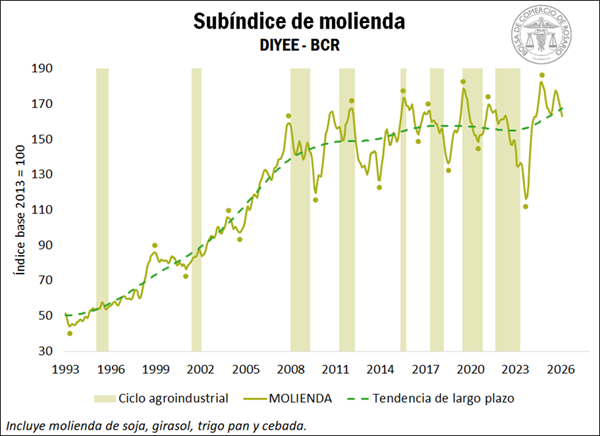

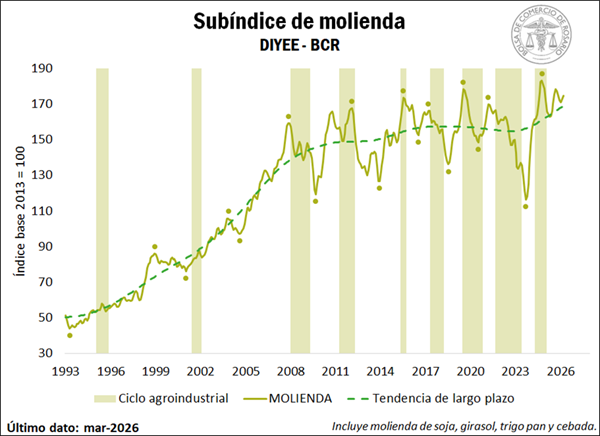

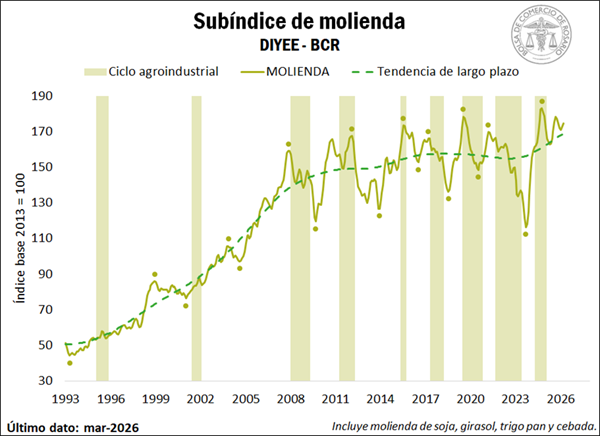

En cuanto a la actividad molinera, se advierte un incremento mensual desestacionalizado del 1,1% en la molienda conjunta de los principales cereales y oleaginosas durante el mes de marzo, ubicándose en terreno positivo por segundo mes consecutivo.

En lo que respecta a las oleaginosas, se evidencia un crecimiento del 0,9% en el crushing de soja, hilando dos variaciones al alza luego de acumular una caída del 11% en los cuatro meses previos, cuando gran parte de la producción se destinó a la exportación. Por su parte, el procesamiento de girasol advirtió un sólido avance mensual del 3,1%, creciendo por quinto mes consecutivo. En términos interanuales, la serie evidencia un impresionante incremento del 56%, y el dato de marzo emerge como el más elevado desde febrero del año 2000.

Mientras tanto, en cuanto a los cereales, la molienda de trigo avanzó 1% respecto a febrero, y encadena seis meses al alza, luego de recolectarse una cosecha histórica en los campos. El procesamiento de cebada también presentó un incremento mensual del 1,2%, hilando cinco meses en terreno positivo, en los cuales acumula un crecimiento de casi el 22%.

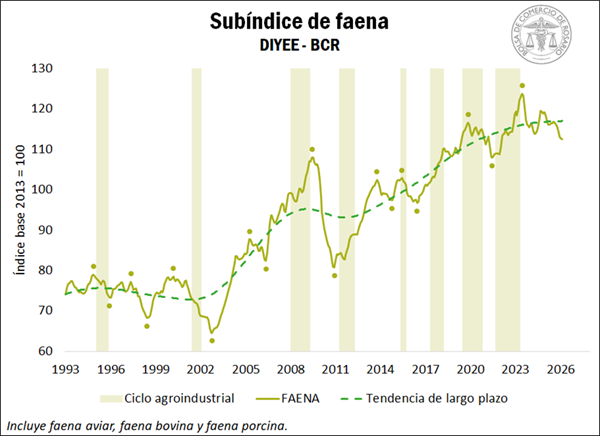

Por su parte, el subíndice de faena mostró una recuperación en marzo, con una tasa del cambio mensual del 0,6%. El repunte se explica por un incremento mensual en la faena de bovinos, que registró una tasa de cambio del 0,7% en marzo, posicionándose en terreno positivo por segundo mes consecutivo, luego de acumular una caía de más del 7% durante los seis meses previos. A pesar de ello, los informes del sector destacan que la faena continuó siendo limitada. Específicamente, en el mes de marzo, el ritmo operativo de las plantas frigoríficas se vio afectado por factores climáticos, dado que las lluvias persistentes en zonas productoras dificultaron el envío de animales al mercado.

En materia de precios, durante marzo se observó un reacomodamiento luego de las fuertes subas registradas durante los meses anteriores. Si bien la oferta se mantuvo acotada, los valores encontraron un límite impuesto por la demanda, que no convalidó nuevos aumentos. De esta manera, la cotización promedio del novillo en el mercado agroganadero retrocedió 2,5% mensual en términos reales durante marzo. Aun así, los precios se mantienen en niveles históricamente elevados, posicionándose 27% por encima del mismo mes del año anterior, también en términos reales.

Por su parte, el sector porcino se posicionó asimismo al alza, continuando con una tendencia alcista que se advierte desde principios del siglo. La tasa de cambio resultó del 0,6% para marzo, alcanzando un nuevo máximo histórico.

En cuanto a la carne aviar, se estima que la faena de aves se habría mantenido constante durante el tercer mes del año. No obstante, cabe destacar que a fines de febrero y principios de marzo se detectaron casos de influenza aviar en diferentes provincias del país. Si bien esta noticia no afecta a la producción destinada al mercado interno, tiene implicancias en las exportaciones hacia países con los que Argentina mantiene acuerdos sanitarios, pudiendo alterar la faena aviar de los meses próximos.

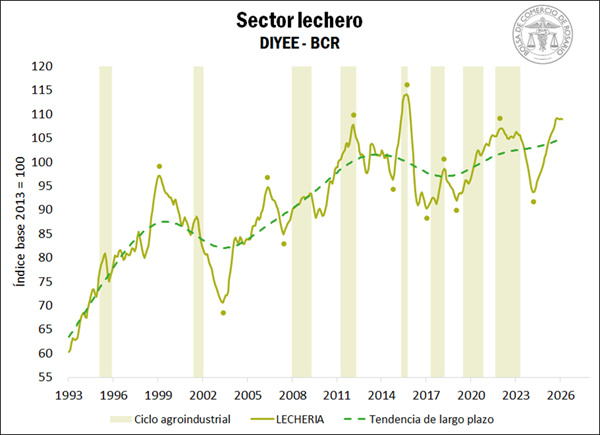

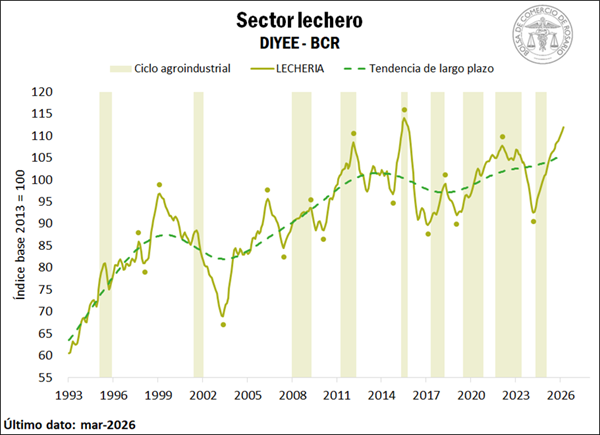

En lo que respecta al sector lechero, la producción de leche registró un incremento del 0,7% durante marzo. Con este resultado, la serie encadena 24 meses de variaciones mensuales positivas consecutivas, acumulando un crecimiento del 21% en los últimos dos años. En marzo la producción totalizó 881 millones de litros, siendo el segundo mejor registro para el mes de marzo desde el inicio de la serie en 1983. Incluso, la producción acumulada al primer trimestre del año asciende a 2.668 millones, el segundo mayor volumen para este período, únicamente por detrás de 2012. En este sentido, algunos informes del sector destacan que el crecimiento de la producción se fundamenta principalmente en la expansión del rodeo, es decir, en un mayor número de vacas en ordeñe, y no por mejoras significativas en la producción individual por animal.

Por su parte, en cuanto a las cotizaciones en el mercado local, en el mes de marzo el precio en dólares por litro de leche se ubicó en U$S 0,34, incrementándose por tercer mes consecutivo y posicionándose holgadamente por encima del precio promedio de los últimos cinco años que se estima en U$S 0,25 / litro. También se evidenció una mejora en los precios internacionales. El índice de precios de productos lácteos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés) creció 1,2% en el tercer mes del año, luego de registrar caídas en los ocho meses previos.

La combinación de precios más elevados junto con una caída en las cotizaciones de soja y maíz resultó en una mejora de las relaciones de precio respecto de los insumos. En este sentido, se estima que en marzo un litro de leche, en promedio, podría comprar 2,01 kg de maíz. Hay que tener en cuenta que la relación de referencia ser de 2; es decir, un litro de leche debería poder comprar 2 kg de maíz. De esta manera, el valor para marzo se posiciona levemente por encima de la relación de referencia, lo cual resulta alentador siendo que en los seis meses previos se ubicó por debajo de ese nivel. En cuanto a la soja, un litro de leche podría comprar, en promedio, 1,05 kg de soja en marzo, ubicándose asimismo por encima de la relación de referencia que suele ser de 1.

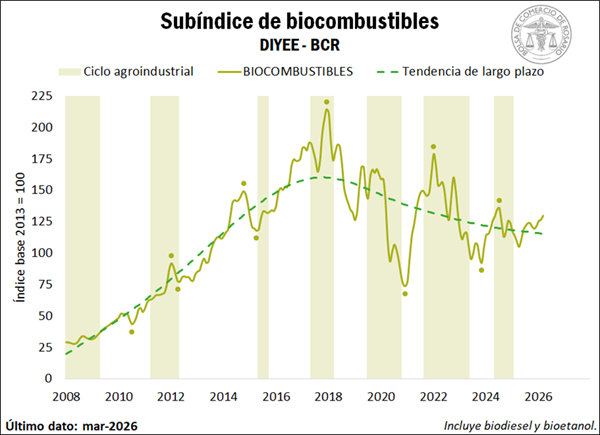

Finalmente, se estima que la producción conjunta de biocombustibles, medida a través de la elaboración de biodiesel y bioetanol, habría registrado un incremento del 2,4% en marzo. Por un lado, la elaboración de biodiesel habría avanzado 1,8% respecto de febrero; en tanto se estima que la producción de bioetanol creció 3,1% mensual. En términos de mezcla obligatoria, si bien para marzo se mantuvo vigente el esquema de bioetanol al 12% en naftas y biodiésel al 7,5% en gasoil, el gobierno autorizó la posibilidad de incorporar voluntariamente hasta 15% de bioetanol en naftas, en el contexto de un incremento en el precio de los combustibles debido a la guerra en Medio Oriente.

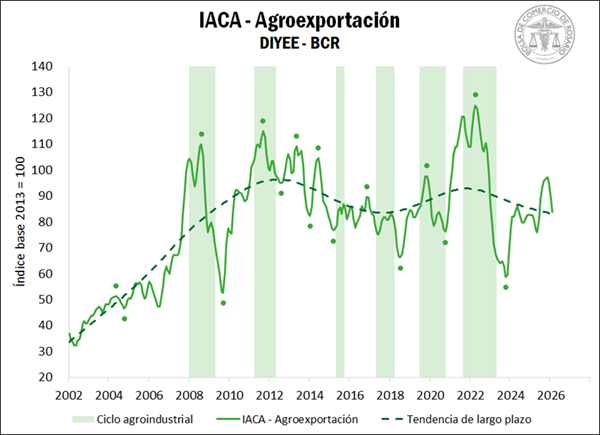

2.3. IACA – Agroexportación: Actividad de la agroexportación

Analizando el último eslabón de la cadena a través del IACA – Agroexportación, se advierte que las exportaciones de los principales complejos agroindustriales registraron una variación mensual desestacionalizada del 1% durante marzo. Se destaca que, de los nueve complejos analizados, siete se posicionaron por encima del mismo mes de 2025.

El desempeño que más se destacó fue el del complejo maíz, que registró exportaciones por 4,8 Mt, siendo el mayor registro para un mes de marzo desde el inicio de la serie en 2002. Este volumen resultó 59% superior a marzo de 2025, y 65% mayor al promedio de los últimos cinco años, en el marco de una cosecha histórica del cereal. Sobresale asimismo el desempeño del complejo girasol, cuyo volumen mensual de ventas externas ascendió a 754.000, casi el triple (+178%) de lo registrado un año atrás y el cuádruple del promedio del último quinquenio (+285%). Estos volúmenes obedecen a la producción de la oleaginosa más alta del siglo. También merece la pena destacar el incremento en las exportaciones del complejo carne y cuero bovinos, que crecieron un 26% interanual en volumen, en tanto registraron un aumento real del 57% en valor dado los mayores precios.

Finalmente, exhibieron importantes incrementos las exportaciones del complejo cebada, el complejo trigo, el complejo porcino y el complejo lácteos. En el caso de este último, los envíos al exterior ascendieron a 34.400 toneladas, siendo el segundo mejor marzo de la historia, sólo por detrás de 2012. Esto guarda relación con el elevado volumen de producción mencionado en el apartado anterior. Por el contrario, los únicos complejos agroindustriales que mostraron un deterioro fueron el complejo avícola y el complejo soja.