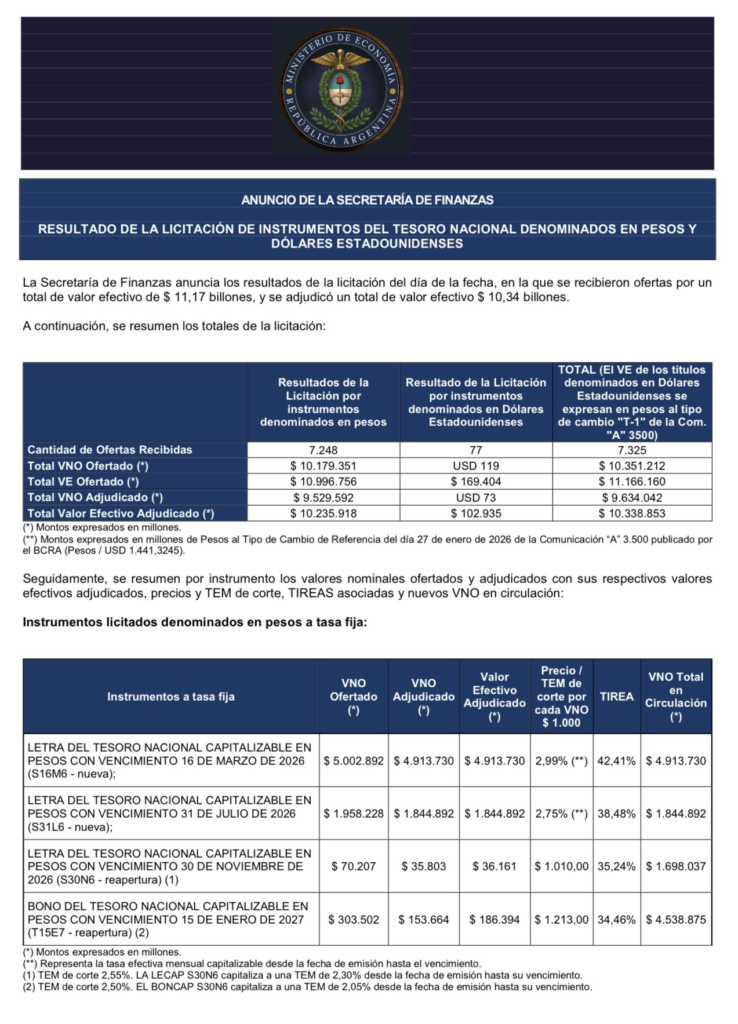

Deuda: el Gobierno capta $9,92 billones y reordena vencimientos en una licitación clave del Tesoro

El Gobierno nacional logró adjudicar $9,92 billones en la última licitación de deuda del Tesoro realizada el 15 de abril, en una operación que combinó emisión de nuevos instrumentos, reaperturas y un canje de títulos para extender vencimientos. La decisión, instrumentada bajo las Resoluciones Conjunta 20/2026 y 21/2026, no solo buscó captar liquidez sino también reconfigurar el perfil de deuda en un contexto donde el manejo de los plazos se vuelve tan relevante como el volumen colocado.

El dato central es doble: por un lado, la demanda superó los $11,80 billones en instrumentos en pesos y dólar linked, lo que permitió seleccionar ofertas por debajo del total ofertado; por otro, el Tesoro avanzó con una conversión significativa de títulos con vencimientos en 2026 y 2027 hacia papeles más largos. En paralelo, se adjudicaron USD 295,57 millones en bonos en dólares, con una segunda vuelta prevista para el 16 de abril.

La señal es clara: el equipo económico busca sostener el financiamiento en el mercado local mientras descomprime vencimientos inmediatos. Pero el equilibrio no es lineal. Economía le sacó liquidez al mercado, al absorber más pesos de los que necesitaba para el próximo viernes (cuando se realice la liquidación). Esto se enmarca en la necesidad de “sacar todos los pesos de la calle hasta que colapse el índice de inflación”, tal como anunció el presidente Javier Milei durante su paso por el Summit 2026 de AmCham (Cámara de Comercio de los Estados Unidos en Argentina).

Financiamiento y tasas: entre la liquidez y el costo

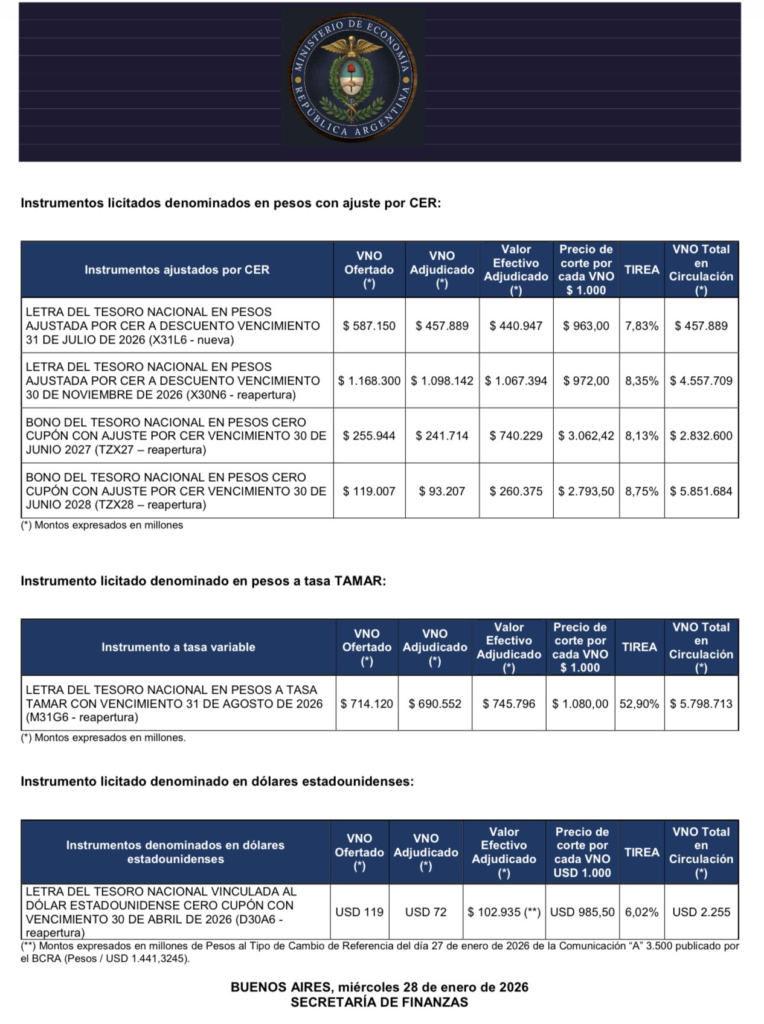

La licitación mostró un menú amplio de instrumentos, con fuerte concentración en pesos. La nueva letra capitalizable a agosto de 2026 absorbió $4,44 billones con una tasa efectiva mensual de 2,00% (TIREA 26,82%), mientras que los bonos ajustados por CER y los atados a tasa TAMAR también captaron volumen relevante.

Los instrumentos a tasa variable (TAMAR) marcaron rendimientos elevados, con TIREA superiores al 33%, lo que expone el costo implícito de sostener la demanda en un contexto de tasas reales positivas. A la vez, los bonos CER a 2028 y 2029 consolidan la estrategia de indexación como ancla para los inversores.

En el tramo dólar linked, el Tesoro adjudicó la totalidad de las ofertas (USD 458 millones), reflejando interés por cobertura cambiaria aun con precios por debajo de la par (USD 835,50 por cada 1.000).

En el segmento en dólares, la licitación de BONAR 2027 y 2028 mostró un recorte significativo vía prorrateo: se adjudicaron USD 296 millones sobre USD 741 millones ofertados. La decisión de limitar la colocación sugiere una administración selectiva del endeudamiento en moneda dura.

Conversión de deuda: patear vencimientos sin ruido

El otro eje de la operación fue la conversión de títulos próximos a vencer. Con 133 ofertas recibidas, el Tesoro logró canjear bonos como el TZXD6, TZXM7 y el dual TTS26 por instrumentos con vencimiento en 2028.

El volumen más significativo se concentró en la Opción 1: se adjudicaron $14,42 billones en el BONCER TZXM8, lo que implicó rescatar $4,74 billones del bono con vencimiento en diciembre de 2026. A esto se suman otras conversiones menores y la emisión de un nuevo bono TAMAR a febrero de 2028.

La lógica es explícita: reducir presión en el corto plazo y trasladar compromisos hacia adelante. El marco legal que habilita estas operaciones —especialmente el decreto 846/2024— permite incluso suscripciones en especie, lo que amplía el margen operativo del Tesoro.

Respaldo del mercado, pero a un precio

El resultado exhibe un dato político clave: el Gobierno mantiene acceso al financiamiento en el mercado doméstico, con un nivel de ofertas que supera ampliamente lo adjudicado. Esa relación sugiere confianza relativa de los inversores en la continuidad del programa financiero.

Sin embargo, ese respaldo no es gratuito. Las tasas elevadas en instrumentos variables y la indexación creciente implican compromisos futuros más exigentes. El Tesoro consigue rollover y financiamiento adicional, pero consolida una estructura de deuda sensible a tasas e inflación.

Al mismo tiempo, la decisión de acotar la colocación en dólares marca un límite: el endeudamiento en moneda extranjera sigue siendo administrado con cautela, probablemente para evitar señales de vulnerabilidad externa.

Un equilibrio en construcción

La operación del 15 de abril combina tres movimientos simultáneos: captar pesos, ofrecer cobertura (CER y dólar linked) y estirar vencimientos. Es una arquitectura que busca estabilidad en el corto plazo sin resignar margen de maniobra.

La próxima señal será la segunda vuelta de la licitación en dólares y, más importante aún, la capacidad de sostener este nivel de demanda en futuras colocaciones. El calendario de vencimientos no se detiene y el costo financiero empieza a acumularse.

En ese contexto, el interrogante no es solo si el Tesoro logra financiarse, sino a qué precio y con qué composición de riesgo hacia adelante.