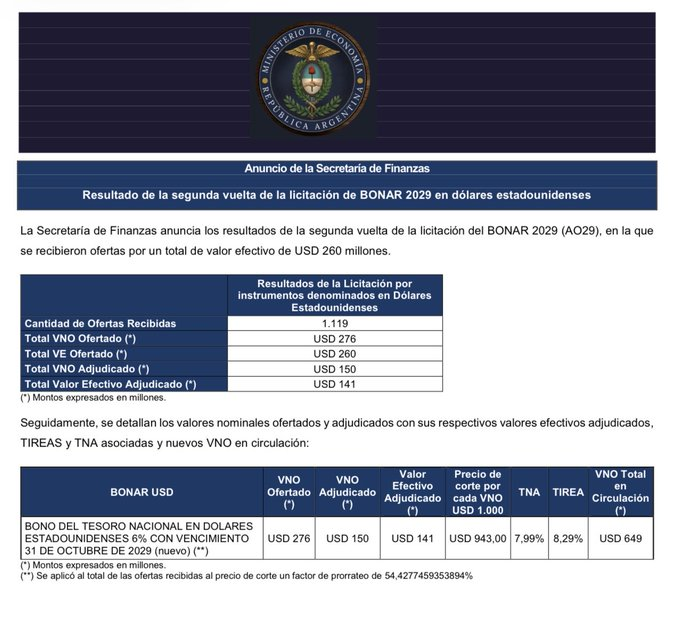

El Ministerio de Economía concretó una operación financiera de gran escala con el Banco Central (BCRA) mediante la conversión de bonos ajustados por CER —atados a la inflación— por títulos soberanos nominados en dólares con vencimientos en 2035 y 2038. La medida implica la posibilidad de ampliar emisiones por hasta USD 7.500 millones nominales y forma parte de la estrategia oficial para reorganizar el perfil de la deuda pública y reducir la exposición del Estado a instrumentos indexados por inflación.

La Resolución Conjunta 31/2026, firmada por las secretarías de Finanzas y Hacienda, autoriza el intercambio de dos bonos CER que estaban en cartera del Banco Central por una canasta compuesta por 66% del Bonar AL35 y 34% del Bonar AE38, ambos títulos en dólares emitidos bajo legislación local.

Desde una perspectiva financiera, la operación modifica la composición de los pasivos del Tesoro sin implicar una nueva captación de fondos. Se trata de un canje entre organismos del sector público que busca reducir el peso de instrumentos cuya evolución depende de la inflación y trasladar parte de ese compromiso hacia bonos con vencimientos más largos.

Los títulos entregados por el BCRA eran dos Boncer de cupón cero con vencimientos en 2027 y 2028. Al reemplazarlos por bonos en dólares que vencen en 2035 y 2038, el Gobierno extiende plazos de repago y disminuye la sensibilidad inmediata de la deuda frente a las variaciones del índice de precios.

Para el equipo económico, la operación también contribuye a consolidar el proceso de desaceleración inflacionaria, dado que reduce la participación de instrumentos cuya actualización está directamente vinculada al CER (Coeficiente de Estabilización de Referencia).

Qué observa el mercado

El aspecto más relevante para los analistas financieros es que el Tesoro amplía la emisión de dos bonos en dólares ya existentes para realizar una conversión exclusivamente con el Banco Central.

La autorización contempla una expansión de hasta: USD 5.000 millones nominales del Bonar AL35. USD 2.500 millones nominales del Bonar AE38.

La valuación de la operación se realizó tomando los precios de mercado observados en BYMA al momento definido por la normativa.

Al tratarse de una transacción intraestado, el impacto inmediato sobre la liquidez del mercado secundario es limitado. Sin embargo, la señal es relevante porque muestra cuál es la preferencia actual del Tesoro respecto de la estructura de financiamiento futura.

Impacto para la economía real

Aunque la resolución se ubica en el plano financiero, sus efectos potenciales alcanzan al sector productivo.

La evolución de la deuda pública condiciona variables centrales para la inversión privada, como las tasas de interés, el acceso al crédito y las expectativas macroeconómicas. Una reducción del peso de la deuda indexada puede disminuir la presión financiera futura sobre el Tesoro si la inflación continúa descendiendo.

Para las empresas del NEA, particularmente aquellas vinculadas a actividades exportadoras, forestales, yerbateras, tealera, agroindustriales e industriales, la principal variable a seguir es la capacidad del Gobierno para sostener una trayectoria de estabilización financiera que reduzca el costo del capital.

La previsibilidad macroeconómica continúa siendo uno de los factores más determinantes para proyectos de inversión de mediano y largo plazo, especialmente en economías regionales donde el acceso al financiamiento sigue siendo limitado.

Una señal sobre la estrategia financiera de 2026

La operación confirma una tendencia que el mercado viene observando desde finales de 2024: el desplazamiento gradual desde instrumentos indexados hacia deuda de plazo más extenso y con otra estructura de riesgo.

Desde el Ministerio de Economía sostienen que estas herramientas permiten administrar los vencimientos futuros y mejorar el perfil financiero del Estado. El desafío será que esa estrategia pueda sostenerse sin generar nuevas presiones sobre la deuda denominada en moneda extranjera.

El dato clave no es únicamente el canje realizado con el Banco Central, sino la dirección que marca para la política financiera de los próximos meses. Si el Gobierno continúa reduciendo la participación de deuda ajustada por inflación, el mercado evaluará si logra reemplazarla por instrumentos compatibles con una baja sostenida de la inflación y una mejora en las condiciones de financiamiento.

Para el sector productivo, la señal relevante es que la consolidación fiscal y financiera sigue ocupando un lugar central en la estrategia económica. La velocidad con que esas decisiones se traduzcan en crédito más accesible y menor costo de capital será uno de los indicadores más observados por las empresas durante el segundo semestre.