El Ministerio de Economía concretó una conversión de deuda en manos del Banco Central (BCRA) que permitirá trasladar vencimientos previstos para junio de 2026 hacia 2027. La operación involucra hasta $60.000 millones de valor nominal y forma parte de la estrategia oficial para reducir necesidades de financiamiento inmediatas y mejorar el perfil de vencimientos del Tesoro.

La medida fue formalizada mediante la Resolución Conjunta 33/2026 de las secretarías de Finanzas y Hacienda. El mecanismo consiste en intercambiar bonos que vencían el 30 de junio de 2026 por una nueva combinación de títulos con vencimientos en enero y mayo de 2027, ambos en poder del Estado nacional.

Desde la óptica financiera, la operación no implica nueva emisión de deuda para financiar gasto adicional, sino una reestructuración de compromisos existentes dentro del propio sector público. El objetivo es ganar tiempo y reducir la concentración de vencimientos que el Tesoro debía afrontar en las próximas semanas.

La conversión alcanza tres instrumentos que estaban en cartera del Banco Central: un bono ajustado por inflación (BONCER TZX26), un bono capitalizable (BONCAP T30J6) y un bono a tasa dual (TTJ26), todos con vencimiento previsto para fines de junio de este año.

A cambio, el BCRA recibirá una canasta compuesta en partes iguales por dos bonos capitalizables con vencimientos en enero de 2027 y mayo de 2027.

La decisión permite al Tesoro desplazar obligaciones hacia adelante sin necesidad de recurrir al mercado para captar fondos frescos. Para la administración financiera nacional, esto representa una reducción de las necesidades de refinanciamiento en el corto plazo y una mejora en la distribución temporal de los compromisos de deuda.

Para los analistas del mercado, la variable clave no es el monto involucrado sino la señal que transmite la operación: Economía continúa priorizando la extensión de plazos y la reducción de riesgos asociados a grandes concentraciones de vencimientos.

Por qué importa al sector productivo

A primera vista, una conversión de deuda entre el Tesoro y el Banco Central parece alejada de la actividad económica real. Sin embargo, el manejo del calendario financiero del Estado tiene efectos indirectos sobre variables que impactan en empresas, exportadores e inversores.

Cuando el Gobierno enfrenta fuertes vencimientos en períodos cortos, aumenta la necesidad de obtener financiamiento o captar liquidez del mercado. Eso puede traducirse en mayores tasas de interés, más competencia por los pesos disponibles y mayor incertidumbre financiera.

La extensión de vencimientos busca evitar esos escenarios y otorgar previsibilidad al programa financiero oficial.

Para sectores productivos intensivos en financiamiento —como agroindustria, forestoindustria, construcción, logística o industria manufacturera— la estabilidad de las condiciones financieras es un componente relevante al momento de planificar inversiones o gestionar capital de trabajo.

Desde 2024, la política financiera nacional ha mostrado una creciente utilización de canjes, conversiones y reordenamientos de deuda para administrar vencimientos sin generar tensiones adicionales sobre el mercado.

La operación anunciada ahora tiene además una particularidad: se realiza con títulos que ya estaban en manos del Banco Central, lo que reduce riesgos de volatilidad asociados a inversores privados y facilita la ejecución de la estrategia oficial.

Los principales efectos de la medida sonreducción de vencimientos concentrados en junio de 2026.Extensión del perfil de deuda hacia 2027.Menor presión sobre las necesidades inmediatas de financiamiento.Mayor previsibilidad para la programación financiera del Tesoro.Menor riesgo de tensiones sobre el mercado de deuda en pesos.

Contexto para las economías regionales

Para las provincias del NEA, donde el acceso al crédito sigue siendo uno de los principales desafíos para la inversión productiva, la estabilidad macrofinanciera continúa siendo un factor determinante.

La evolución de las tasas de interés, la liquidez del sistema y la capacidad del Gobierno nacional para administrar sus compromisos de deuda influyen sobre las condiciones de financiamiento disponibles para empresas exportadoras, industrias regionales y proyectos de infraestructura.

Aunque la conversión anunciada no genera efectos inmediatos sobre la economía real, contribuye a despejar uno de los focos de presión financiera que el mercado observaba para el segundo semestre del año.

La operación confirma que el Gobierno continuará utilizando herramientas de administración de pasivos para evitar concentraciones de vencimientos y sostener el proceso de normalización financiera. El desafío no pasa únicamente por postergar deuda, sino por consolidar una estructura de financiamiento que reduzca gradualmente la dependencia de refinanciaciones permanentes. Para el sector privado, la variable relevante seguirá siendo si estas medidas logran traducirse en un entorno de tasas más predecible y en una menor volatilidad financiera durante los próximos trimestres.

La Secretaría de Finanzas del Ministerio de Economía lanzó un nuevo llamado a licitación de instrumentos del Tesoro en pesos y dólares, con recepción de ofertas prevista para el miércoles 15 de abril de 2026. La operación incluye títulos a tasa fija, variable, ajustados por CER y vinculados al dólar, además de una estrategia de conversión de deuda en el marco del decreto 846/24.

El esquema combina financiamiento fresco con un mecanismo de canje de bonos existentes, en una señal de gestión activa de pasivos en un contexto donde el Gobierno necesita sostener el financiamiento en moneda local y administrar los compromisos en dólares.

Un menú amplio de instrumentos para captar liquidez

La licitación incluye una nueva letra capitalizable en pesos con vencimiento en agosto de 2026, junto a la reapertura de bonos ajustados por CER con vencimientos en 2028 y 2029, instrumentos a tasa variable (TAMAR) y un bono dólar linked a 2028.

A esto se suman dos bonos en dólares (Bonar 2027 y 2028), con suscripción exclusiva en moneda estadounidense y un tope de hasta USD 150 millones en la primera vuelta para cada uno.

Según lo informado, las ofertas se dividirán en dos tramos: uno no competitivo —orientado a inversores sin especialización financiera— y otro competitivo, destinado a actores con mayor capacidad de análisis. La liquidación de las operaciones está prevista para el 17 de abril.

Conversión de deuda: extender plazos y reordenar vencimientos

En paralelo, el Gobierno habilitó una operación de conversión que permite a los tenedores de bonos con vencimientos entre 2026 y 2027 canjearlos por nuevos instrumentos con vencimiento en 2028.

Las opciones incluyen el traspaso hacia bonos ajustados por CER o hacia un nuevo bono a tasa TAMAR. La operatoria se realizará bajo condiciones competitivas y con liquidación prevista para el 20 de abril.

El mecanismo implica que los inversores entreguen títulos elegibles a cambio de nuevos activos, con una fórmula de conversión basada en precios de corte que serán definidos en la licitación.

La Secretaría de Finanzas anuncia una nueva licitación para el miércoles 15 de abril:

— Ministerio de Economía (@MinEconomia_Ar) April 13, 2026

Financiamiento en pesos y señales al mercado

La convocatoria se realiza bajo los procedimientos establecidos por la Resolución Conjunta 9/2019 y en el marco del decreto 846/24, que habilita operaciones de conversión de deuda.

En términos operativos, todos los instrumentos serán canalizados a través del sistema de licitaciones oficial y liquidados mediante cuentas en el Banco Central, lo que refuerza el rol del mercado doméstico como principal fuente de financiamiento del Tesoro.

El diseño técnico muestra una estrategia que combina distintos tipos de tasa —fija, CER y variable—, lo que permite al Gobierno diversificar riesgos y captar distintos perfiles de inversores.

Más opciones y segmentación de inversores

El llamado amplía el abanico de instrumentos disponibles, incorporando tanto alternativas en pesos como en dólares, con distintos mecanismos de ajuste.

Además, formaliza una segmentación clara del mercado: pequeños inversores pueden participar a través del tramo no competitivo con montos limitados, mientras que grandes jugadores acceden al tramo competitivo sin tope máximo.

La inclusión de una segunda vuelta para los bonos en dólares introduce una instancia adicional de colocación, lo que puede extender la capacidad de financiamiento en moneda dura.

El Tesoro busca sostener financiamiento y ordenar deuda

El esquema refuerza la centralidad de la Secretaría de Finanzas en la administración de la deuda pública y muestra una estrategia orientada a sostener el financiamiento en el mercado local.

La posibilidad de conversión de títulos indica un intento de postergar vencimientos y reducir presiones de corto plazo, mientras que la emisión en dólares sugiere la necesidad de captar divisas en un contexto de restricciones.

En este escenario, los inversores institucionales adquieren un rol clave, tanto en la absorción de nueva deuda como en la aceptación de los canjes propuestos.

Tasas, inflación y expectativas

La combinación de instrumentos ajustados por CER, tasa fija y tasa variable refleja la incertidumbre sobre la evolución de la inflación y las tasas de interés.

Para el mercado, las condiciones que surjan de la licitación —especialmente las tasas y precios de corte— funcionarán como señal sobre el costo del financiamiento del Estado y las expectativas macroeconómicas.

La emisión de bonos dólar linked y en dólares también impacta en la dinámica cambiaria, al ofrecer cobertura frente a movimientos del tipo de cambio.

Si bien la licitación no tiene un impacto territorial directo, las condiciones de financiamiento del Estado nacional inciden en la macroeconomía, lo que puede trasladarse a variables clave para provincias del NEA como Misiones, especialmente en términos de actividad, crédito y precios.

Una mayor presión sobre tasas o inflación podría repercutir en costos productivos y consumo, variables sensibles para economías regionales.

Señales del mercado y rollover de deuda

El resultado de la licitación y el nivel de adhesión a la conversión serán indicadores clave para evaluar la capacidad del Gobierno de renovar vencimientos y sostener el financiamiento.

Entre las variables a observar aparecen las tasas convalidadas, el volumen colocado en dólares y el grado de aceptación de los canjes, en un contexto donde el mercado sigue de cerca la consistencia de la estrategia financiera oficial.

Luis Caputo enfrentará esta semana una prueba sensible para la estrategia financiera del Gobierno: el Ministerio de Economía saldrá a renovar vencimientos por casi $8 billones en una nueva licitación de deuda en pesos, mientras en paralelo buscará captar otros US$150 millones con la tercera colocación del AL27 en dólares. La operación, que comienza a definirse este miércoles con la publicación del menú de bonos y se resolverá el viernes, no solo apunta a cubrir compromisos inmediatos. También funciona como un termómetro político y financiero sobre la capacidad del Palacio de Hacienda para sostener su programa con fondeo local en un contexto más inquieto, tanto puertas adentro como en el frente global.

El dato es relevante por volumen, pero también por señal. Sin opciones de emitir en el exterior, el Gobierno quedó obligado a profundizar su dependencia del mercado doméstico para administrar vencimientos y sostener su hoja de ruta. La pregunta de fondo ya no es solo si logrará renovar los casi $8 billones, sino a qué costo y bajo qué condiciones deberá hacerlo en una plaza que empezó a mirar con más cautela el escenario internacional.

Una licitación que define más que un rollover

La Secretaría de Finanzas publicará este miércoles el set de bonos que pondrá a consideración del mercado el viernes. Allí se jugará una parte central de la estrategia oficial: el diseño del menú deberá equilibrar las necesidades del Tesoro con las preferencias de inversores que observan el contexto con mayor prudencia.

La licitación no aparece como un trámite técnico. Es una pieza del esquema de financiamiento que Economía viene construyendo ante la imposibilidad de colocar deuda en el exterior. En ese marco, el mercado local dejó de ser una herramienta complementaria y pasó a ocupar un lugar central en la arquitectura financiera del Gobierno.

En paralelo, se realizará la tercera licitación del AL27 en dólares, con la que se buscarán US$150 millones adicionales. Esa operación tendrá un punto de observación clave: la tasa. En la primera colocación se convalidó un rendimiento de 5,94%, mientras que en la segunda bajó a 5,7%. El comportamiento de esa curva será una señal directa sobre el nivel de confianza —o de cautela— con que el mercado está dispuesto a acompañar a Economía en esta etapa.

Además, este lunes se realizará la segunda ronda a la tasa de corte del viernes por US$100 millones, según el cronograma previsto. Ese movimiento completa una secuencia que muestra hasta qué punto el frente financiero se volvió un asunto cotidiano para la gestión económica.

El mercado local gana centralidad en la estrategia de Caputo

El propio Caputo explicitó en los últimos días que aspira a aumentar el financiamiento en el mercado local. Esa definición, más que una declaración de intención, refleja una restricción estructural: sin acceso al crédito externo, la administración económica necesita fortalecer su capacidad de captación doméstica para evitar que cada vencimiento se convierta en una fuente de presión adicional.

Ese cambio de escala tiene implicancias concretas. Cada licitación relevante ahora mide dos cosas al mismo tiempo: la capacidad del Tesoro para refinanciar deuda y la solidez política del programa económico. Si el mercado acompaña, el Gobierno gana aire. Si exige tasas más altas o muestra menor predisposición, el costo del financiamiento puede empezar a condicionar decisiones futuras.

Por eso el menú de instrumentos que se conocerá el miércoles será leído mucho más allá de la letra fina. Allí se verá qué tipo de cobertura cree necesaria ofrecer Economía y qué margen considera que todavía conserva para administrar el vínculo con los inversores locales.

Qué se juega el Gobierno en esta operación

En términos de correlación de fuerzas, una licitación exitosa fortalecería la posición de Caputo dentro del Gobierno y consolidaría la idea de que el equipo económico todavía puede administrar sus compromisos financieros sin abrir un frente de inestabilidad. También reforzaría la apuesta oficial a reemplazar, al menos de manera transitoria, la ausencia de financiamiento externo con una plaza local más activa.

Pero si la operación encuentra resistencia, el mensaje sería otro. No necesariamente implicaría un quiebre, aunque sí podría exponer un mercado más selectivo, menos dispuesto a financiar sin premio adicional. En ese caso, la discusión dejaría de girar solo en torno al rollover y pasaría a enfocarse en el precio que Economía debe pagar para sostener su estrategia.

En la colocación del AL27 en dólares esa tensión se verá con nitidez. La baja de rendimiento entre la primera y la segunda operación mostró una mejora en las condiciones obtenidas por el Tesoro. Ahora, en un escenario global más inquieto, el interrogante es si esa tendencia puede sostenerse o si el mercado exigirá una corrección.

El Tesoro ajusta su programa financiero en pesos en un contexto de reservas netas negativas y dólar estable. El análisis de la consultora Ecolatina.

La semana financiera estuvo marcada por un intenso rally de licitaciones del Tesoro, la colocación del primer bono soberano en dólares en ocho años y una serie de definiciones cambiarias que reordenan el esquema monetario. Con un dólar oficial estabilizado en la zona de $1.400-$1.450 y reservas netas nuevamente en terreno negativo, el foco del mercado se desplazó hacia la sostenibilidad del programa financiero en pesos y la capacidad del Tesoro para afrontar los vencimientos de enero.

Licitaciones, deuda en dólares y señales del mercado

La semana estuvo cruzada por el rally de licitaciones del Tesoro y una serie de novedades en el plano cambiario. Mientras tanto, el dólar spot cerró hoy en $1.441 y se ubicó 0,4% por encima del viernes de la semana anterior.

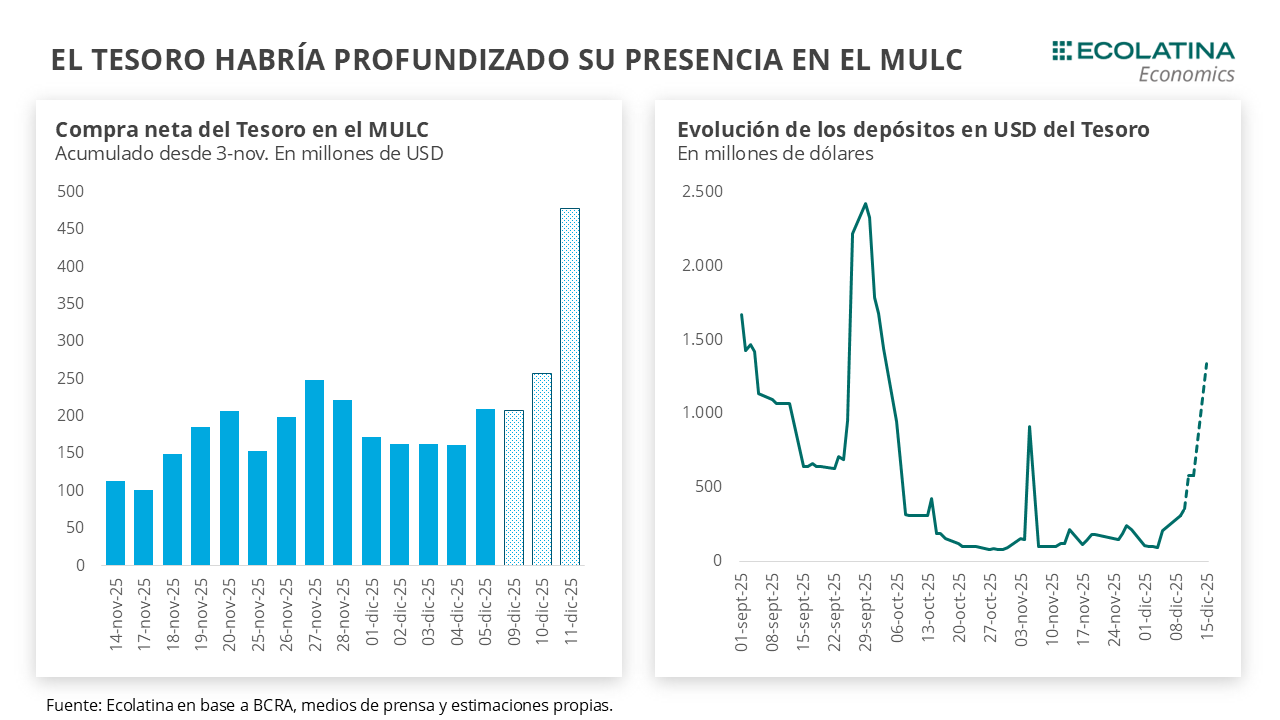

Dentro de las novedades, se encontró la baja de retenciones y el pago de BOPREAL del BCRA, que no afectó a las Reservas Brutas, pero sí a las Netas. Dentro de las licitaciones, Finanza captó USD 910 M (USD 1.000 M VNO) en la colocación del nuevo BONAR 2029 a una tasa del 9,26% TNA. Dentro de los aspectos a mejorar, la tasa convalidada aún sigue en niveles elevados (levemente por encima de las expectativas, aunque las vueltas a los mercados suelen ser graduales), lo cual podría explicarse por la incertidumbre generada ante la falta de acumulación de Reservas y las dudas sobre el esquema cambiario en el corto plazo. Por otro lado, el Tesoro obtuvo un rollover del 102% en la licitación en pesos de la semana. Con el Tesoro dando señales de mayores compras de dólares en el MULC, la cuestión pasa por el programa financiero en pesos. Para cancelar los compromisos totales en moneda dura de enero (USD 4.600), la exigencia en pesos rondaría los $4,6 bn al tipo de cambio actual, superior al stock de depósitos (rondarían los $3,3 bn). Para robustecer las cuentas, el Tesoro tendrá disponible en el corto plazo los ingresos correspondientes al superávit fiscal y a depósitos disponibles en bancos públicos, y hacia adelante un eventual giro de Utilidades por parte del BCRA.

En síntesis, el programa financiero podrá salir airoso en enero. Para lo que resta del 2026, vemos un Tesoro con sus cuentas robustecidas por un nuevo giro de Utilidades del BCRA y siendo una pieza fundamental en el esquema de agregados monetarios, influyendo y testeando la demanda nominal de dinero en las diferentes licitaciones de Finanzas.

Reservas, retenciones y compras de dólares

La semana estuvo cruzada por el rally de licitaciones del Tesoro y una serie de novedades en el plano cambiario. Mientras tanto, el dólar spot cerró hoy en $1.441 y se ubicó 0,4% por encima del viernes de la semana anterior. En este sentido, la divisa norteamericana se mantiene firme en la zona de flotación post-electoral ($1.400 – $1.450) y los contratos de dólar futuro se encuentran alineados al interior de la banda cambiaria al menos hasta junio del próximo año.

Empezando por las novedades, el martes por la mañana Caputo anunció una nuevabaja permanente de retenciones a las exportaciones para el sector agropecuario: la Soja pasó de 26% a 24%; los Subproductos de soja de 24,5% a 22,5%; Trigo y cebada de 9,5% a 7,5%; Maíz y sorgo de 9,5% a 8,5%; y Girasol de 5,5% a 4,5%. En otro orden, los datos monetarios confirmaron que el BCRA pagó el vencimiento de BOPREAL por diciembre por el orden de USD 1.000 M, movimiento que no afectó las Reservas Brutas, pero sí las Netas. En detalle, tras el pago las Reservas Brutas se mantuvieron estables en el orden de los USD 41.900 M, debido a que parte de los dólares se mantuvieron en el sistema y se encajaron en el Central. No obstante, la medición de Reservas Netas (Brutas – SWAPs – Encaje – REPOs – SEDESA) pasó de USD 580 M el 27/11 (previo al pago) a terreno negativo por el orden de los USD 400 M en la actualidad.

Por otro lado, Finanza captó USD 910 M (USD 1.000 M VNO) en la colocación del nuevo BONAR 2029 a una tasa del 9,26% TNA. De esta forma, el país volvió a colocar deuda en dólares luego de ocho años y lo hizo a una tasa inferior a lo que reflejan los bonos argentinos bajo legislación local comparables en el mercado (cerca de 100 puntos básicos por debajo). Si bien el resultado es positivo, ya que es un nuevo paso de cara al retorno a los mercados internacionales en 2026, dejó sabor a poco producto del optimismo con el que se encaró la previa a la licitación.

Incluso, el Central pavimentó una mayor participación en la previa mediante una batería de normativas: 1) Redujo la restricción cruzada de 90 a 15 días para personas que participen en la licitación y para aquellas que quieran reinvertir los pagos que percibirán el próximo enero; y 2) Introdujo un plazo de 90 días (antes era 300, pero incluía sólo emisiones corporativas) el límite que tienen las entidades financieras para vender en el mercado secundario los títulos en dólares del Tesoro adquiridos en licitaciones primarias (de hacerlo, se ven obligadas a compensarla con otro instrumento del Tesoro de igual duration denominado en USD). Por su parte, el Tesoro habilitó a que las aseguradoras puedan apalancarse en cauciones en dólares siempre y cuando se suscriban a letras en dólares emitidas en el mercado primario.

El desafío del programa financiero en pesos

Volviendo al resultado, ¿cuáles son los aspectos para mejorar? En primer lugar, la tasa convalidada aún sigue en niveles elevados (levemente por encima de las expectativas, aunque las vueltas a los mercados suelen ser graduales), lo cual podría explicarse por la incertidumbre generada ante la falta de acumulación de Reservas y las dudas sobre el esquema cambiario en el corto plazo. A su vez, pese a rechazar ofertas (se recibieron ofertas por USD 1.400 M), el Tesoro captó apenas el 22% de los vencimientos en USD que deberá cancelar a principios de enero con bonistas privados (USD 4.200 M en total). Por tal motivo, es probable que para cubrir el remanente de vencimientos las autoridades recurran a un nuevo REPO con bancos privados. Recordemos que Caputo confirmó que tienen negociaciones avanzadas por hasta USD 7.000 M, pero que la cifra final a adjudicar aún no estaba definida por parte del equipo económico.

En este marco, el Tesoro habría acelerado las compras de dólares. En un mix entre mayores señales de compras que demanda el mercado y la necesidad per se de cara a los vencimientos de enero (sólo USD 4.200 M corresponden a bonos), el Tesoro quebró la racha de ventas con la que inicio diciembre en el MULC (estimamos -USD 60 M) y comenzó a comprar. En detalle, el viernes 5/12 compró USD 47 M y, según la prensa, habría comprado USD 50 M y USD 220 M entre el miércoles y el jueves, respectivamente. De todas formas, habrá que esperar los datos para confirmar si fue así y si corresponde a compras al mercado o BCRA.

De esta forma, sumándole los ingresos netos de Organismos Internacionales, el stock de depósitos en dólares en el BCRA pasó de USD 108 M el 1/12 a USD 309 M el 9/12, y llegaría a los USD 579 M si sumamos lo trascendido por los medios. A esta suma, habrá que restarle egresos brutos con OOII por USD 188 M que restan por diciembre, aunque habrá que tener en cuenta potenciales ingresos (el 5/12 ingresaron USD 65 M). Contemplando también el ingreso de la licitación que ocurrirá hoy, los depósitos podrían llegar a los USD 1.300 M a comienzos de la semana próxima.

Para el mismo lapso, y como contrapartida de dichos movimientos, los depósitos en pesos rondarían los $3,3 bn. Este número contempla la última licitación del año realizada por Finanzas, donde adjudicó $21,3 bn (sobre ofertas por $23,4 bn) y obtuvo un rollover del 102%. Los títulos a tasa fija concentraron cerca del 38% de lo adjudicado, con cortes de entre 31% y 33% TIREA en los vencimientos de 2026 y 2027 (S17A6, S29Y6, S30N6 y T31Y7). Por su parte, los instrumentos CER explicaron aproximadamente el 48% del total, con rendimientos que oscilaron entre 6,3% y 8,9% para plazos de 2026 a 2028 (X29Y6, X30N6, TZXY7 y TZX28). En tanto, el bono TAMAR M31G6 absorbió alrededor del 12% de la colocación y cortó con un margen de 4,43%. Finalmente, la demanda por instrumentos dólar linked fue marginal: sólo se adjudicaron $0,05 billones en la D30A6, con una tasa del 2,72%.

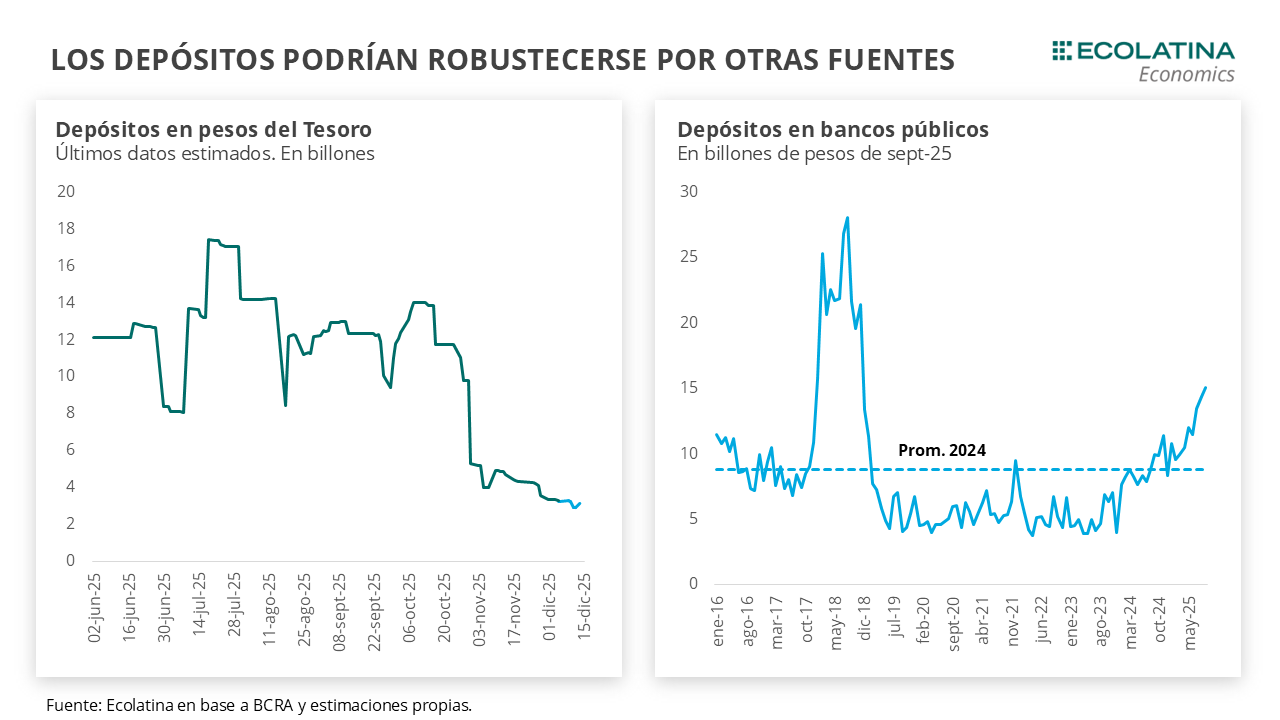

Así las cosas, la cuestión pasa por programa financiero en pesos. Si bien de cara a los vencimientos de enero se podría seguir acumulando dólares en el mercado (máxime con una gran campaña de trigo por delante), la activación del REPO para alcanzar un potencial remanente no alivia las necesidades de liquidez en pesos. ¿A qué nos referimos? Ya sea vía mercado o REPO (lo realiza el BCRA y el Tesoro deberá adquirirlos), se necesitarán los pesos para comprar dólares necesarios. Hagamos un ejercicio sencillo. Decíamos que el Tesoro va a llegar a USD 1.300 M, teniendo en cuenta los vencimientos de enero totales por USD 4.600 M (sumamos OOII+OFI), eso arroja una necesidad cercana a los USD 3.300 M que requeriría un total de $4,7 bn a un tipo de cambio de $1.438. A esto, se le suman vencimientos de instrumentos en pesos en enero por $29,3 bn (estimamos cerca de $17,5 sacando BCRA), que para facilitar el ejercicio podríamos suponer que Finanzas obtendrá un rollover rondando el 100%.

En este último tiempo por diversas razones venimos mencionando que vemos probable un nuevo giro de Utilidades del BCRA al Tesoro el próximo año. Dicho giro suele producirse una vez se presente el balance contable anual del BCRA, el cual en los últimos siete años se produjo entre abril y mayo del año siguiente. ¿Cuál será el puente hasta entonces? La cuenta del Tesoro se podrá robustecer mediante los ingresos correspondientes al superávit fiscal y a los depósitos en los bancos públicos. El último dato disponible a septiembre ubicó los depósitos en $15 bn, los cuales una parte se pueden inyectar a las cuentas del Tesoro (como en feb-25). Teniendo en cuenta que en promedio durante 2024 se ubicó en $8,8 bn (a precios de septiembre) y que en diciembre producto de pagos de aguinaldo el sector público incurriría en un déficit (como en dic-24), un númeroconservador arroja que podrían inyectar como mínimo $4 bn a las cuentas del Tesoro.

En síntesis, el programa financiero podrá salir airoso en enero. Para lo que resta del 2026, vemos un Tesoro con sus cuentas robustecidas por un nuevo giro de Utilidades del BCRA y siendo una pieza fundamental en el esquema de agregados monetarios, influyendo y testeando la demanda nominal de dinero en las diferentes licitaciones de Finanzas.

Dólar oficial estable

Con un dólar estabilizado en el orden de los $1.400-$1.450, el dólar spot finalizó en $1.441 y se ubicó 0,4% por encima del viernes de la semana anterior. Por otro lado, las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) habrán finalizado en terreno negativo por -USD 400 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista subió 0,1% ($1.465) respecto al viernes de la semana anterior, el dólar blue aumentó 1,4% ($1.445) y, por el contrario, el dólar CCL operado con CEDEARs bajó 0,7% ($1.515) y el dólar MEP operado con AL30 cayó 0,1% ($1.472). En este contexto, la brecha cambiaria promedio finalizó en la zona del 3%.

Los futuros de dólar neutros

Los contratos a futuro del dólar se ubican en sintonía a la semana previa. En detalle, los contratos cortos con vencimiento entre diciembre a febrero subieron levemente 0,1%, y aquellos con vencimiento desde marzo 2026 bajaron 0,1%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +0,8%, +3,2% y +5,2% para diciembre, enero y febrero, respectivamente.

La Secretaría de Finanzas colocó instrumentos en pesos a tasa fija, CER y TAMAR, con fuerte demanda del mercado. Se adjudicaron $8,50 billones frente a ofertas por $9,38 billones, consolidando el financiamiento neto positivo.

Fuerte respaldo del mercado: rollover superior al 111%

La Secretaría de Finanzas del Ministerio de Economía informó que en la licitación de este martes adjudicó $8,50 billones, tras recibir ofertas por $9,38 billones, lo que representa un rollover del 111,17% respecto de los vencimientos del día.

El resultado refuerza la estrategia oficial de renovación de deuda en moneda local, en un contexto de alta exigencia fiscal y control de liquidez monetaria.

De acuerdo con el comunicado oficial, el Tesoro adjudicó instrumentos en pesos a tasa fija, ajustados por CER y a tasa TAMAR, sin adjudicar bonos en dólares.

Las colocaciones se distribuyeron entre diferentes vencimientos —febrero, abril y agosto de 2026, y abril de 2027— con rendimientos que oscilaron entre el 34% y 36% de TIREA (Tasa Interna de Retorno Efectiva Anual) para los títulos a tasa fija, y 9,5% para los bonos indexados por CER.

Los resultados muestran una sólida participación de inversores institucionales, con más de 4.000 ofertas recibidas. En total, se adjudicaron $7,58 billones en valor nominal, equivalentes a $8,5 billones de valor efectivo, según los precios de corte determinados por el mercado.

Detalle de los instrumentos adjudicados

La licitación incluyó distintos instrumentos que permiten diversificar el fondeo y ofrecer alternativas de cobertura frente a la inflación o la tasa de política monetaria.

Títulos a tasa fija (LECAP/BONCAP):

LECAP S27F6 (vto. 27/02/2026): adjudicados $2,237 billones con una TIREA del 35,92%.

LECAP S31G6 (vto. 31/08/2026): nueva emisión por $1,916 billones a 34,49% TIREA.

BONCAP T30A7 (vto. 30/04/2027): reapertura por $1,288 billones, con 34,23% TIREA.

Títulos ajustados por CER (BONCER):

BONCER TZXM6 (vto. 31/03/2026): adjudicados $1,053 billones con una TIREA del 9,5%.

BONCER TZXO6 (vto. 30/10/2026): adjudicados $0,658 billones con 9,48% TIREA.

Títulos a tasa TAMAR:

LETAMAR M31G6 (vto. 31/08/2026): nueva emisión por $1,323 billones con margen de corte del 5% sobre la tasa TAMAR.

Las licitaciones del BONO TAMAR 2027 (T31Y7) y de la LETRA vinculada al dólar (D30A6) fueron declaradas desiertas, al no alcanzarse condiciones competitivas.

Según la información oficial, el tipo de cambio de referencia utilizado para la conversión de títulos en dólares fue el de la Comunicación “A” 3500 del BCRA, correspondiente al 4 de noviembre, de $1.473,1667 por dólar estadounidense.

Consolidación del financiamiento en pesos y expectativas

El resultado de la licitación consolida la política del Tesoro de profundizar el financiamiento doméstico en pesos, clave para reducir la dependencia del endeudamiento externo.

En lo que va del año, Finanzas mantiene un financiamiento neto positivo, lo que permite afrontar vencimientos sin recurrir a asistencia del Banco Central y mejora la posición fiscal de corto plazo.

Fuentes del Palacio de Hacienda destacaron que el rollover superior al 111% refleja la confianza del mercado en la sostenibilidad de la deuda local y en la gestión de tasas del Tesoro.

Los títulos CER continúan siendo los preferidos para fondos comunes de inversión y aseguradoras, mientras que las letras a tasa fija y TAMAR atraen a bancos y tesorerías corporativas que buscan cobertura frente a la política monetaria.

El perfil de vencimientos muestra una tendencia a extender plazos hacia 2026 y 2027, reduciendo la presión sobre el primer semestre del próximo año.

Con este resultado, el Tesoro se asegura liquidez para encarar las licitaciones de diciembre, en un contexto de tensiones por la demanda de dinero estacional y la política de absorción de pesos.