En agosto, las ventas minoristas de las pymes marcaron un retroceso en la medición interanual con una baja del 2,6% a precios constantes. Comparado con el mes anterior, el descenso fue del 2,2%. De esta manera, las ventas acumulan, en lo que va del año, un crecimiento interanual del 6,2%, marcando una mejora respecto al mismo período del año pasado.

Respecto a la economía de los comercios, el 55% indicó que se mantuvo en comparación al año anterior, mientras que un 35% (5 puntos porcentuales más que el mes anterior) afirmó que empeoró. Por otro lado, el 49% de los comercios relevados sostiene que la situación económica de su negocio mejorará de cara al próximo año, mientras que la cantidad de encuestados que cree que será peor creció respecto al mes anterior, estableciéndose en el 9%.

Las fechas comerciales como el Día del Niño aportaron cierto movimiento, aunque con resultados heterogéneos entre rubros. Predominaron las operaciones presenciales sobre las digitales y se observó una alta dependencia de promociones y planes de pago. La incertidumbre macroeconómica, la presión impositiva y las dificultades de financiamiento incidieron en la planificación de stock, inversiones y precios, generando un escenario de consumo moderado y estrategias defensivas en la mayoría de los sectores.

Por rubros, la única variación positiva interanual se dio en Farmacia (0,2%). Los demás sectores mostraron bajas: Bazar, decoración, textiles para el hogar y muebles (-10,4%), Perfumería (-8,9%), Textil e indumentaria (-4,8%), Ferretería, materiales eléctricos y de la construcción (-1,9%), Alimentos y bebidas (-0,9%) y Calzado y marroquinería (-0,8%).

En agosto, las ventas estuvieron influenciadas por factores estacionales, el impacto de fechas comerciales y la necesidad de recurrir a financiamiento para mantener el nivel de operaciones. Se observó una mayor concentración de compras en volúmenes reducidos y en productos esenciales, con un uso extendido de promociones y planes de pago. Las ventas online tuvieron baja participación, predominando el canal presencial.

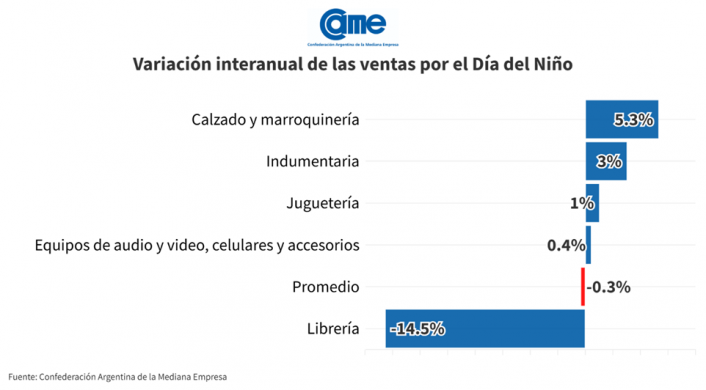

Las ventas minoristas pymes por el Día del Niño bajaron 0,3% frente a la misma fecha del año pasado, medidas a precios constantes. El relevamiento elaborado por la Confederación Argentina de la Mediana Empresa (CAME) muestra que el impacto en las ventas fue limitado. Si bien en algunos casos generó cierto movimiento adicional, en términos generales no logró revertir la tendencia de estancamiento observada durante lo que va del mes. El resultado global confirma que la fecha no alcanzó para impulsar de manera significativa el consumo, incluso en un contexto de amplias promociones y facilidades de pago.

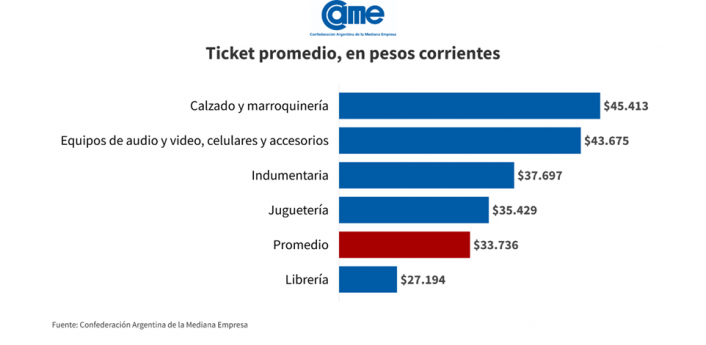

Este resultado se da en un contexto en el que más del 87% de los comercios aplicaron promociones. El ticket promedio alcanzó $33.736 frente a los $31.987 del año anterior, lo que, descontada la inflación, implica una variación real negativa de -21,1%. Esto muestra que, aun con una amplia oferta de promociones, predominaron compras de menor valor y regalos más económicos. Vale recordar que en el Día del Niño 2024 las ventas habían caído 14,4%.

Los datos cualitativos permiten identificar que el comportamiento de las ventas estuvo muy condicionado por factores externos: el feriado previo, las condiciones climáticas y la cercanía de otras promociones nacionales influyeron en el flujo de clientes. Algunos mencionaron que la fecha funcionó como una oportunidad puntual para liquidar productos de temporadas anteriores o con baja rotación, más que como un verdadero impulso de consumo. En esos casos, el Día del Niño fue percibido más como una instancia de reacomodo de stock que como un motor genuino de nuevas ventas.

Otro aspecto señalado fue la heterogeneidad según rubro y perfil del consumidor. En localidades donde la demanda se concentró en juguetes y libros, el movimiento fue más visible, mientras que en indumentaria o electrónica se registró mayor cautela. También se observó que en segmentos de mayor poder adquisitivo el ticket promedio resultó más alto, aunque igualmente limitado por la búsqueda de promociones agresivas. Esta diversidad en las experiencias refuerza la idea de que la fecha no impacta de manera homogénea, sino que depende en gran medida del sector, la región y las condiciones de financiamiento disponibles.

Así surge del relevamiento que elabora CAME entre 180 comercios minoristas de todo el país, realizado entre el 15 y 16 de agosto de 2024.

Análisis sectorial

Cuatro de los cinco rubros relevados mostraron un rendimiento positivo respecto a los resultados de 2024 -donde las ventas minoristas habían descendido 14,4%- con excepción del rubro librerías, que tuvo un descenso de 14,5%.

Calzado y marroquinería:

El Día del Niño no generó cambios significativos en la dinámica del mes y las ventas se mantuvieron estancadas en este rubro. En comparación a la misma fecha del año anterior, presentó un crecimiento del 5,3%. El ticket promedio informado se ubicó en $45.413, con operaciones mayormente realizadas con tarjeta de crédito en planes de 3 y 6 cuotas sin interés, que fueron las únicas opciones de financiamiento ofrecidas. Se mencionó escasa disponibilidad de dinero en efectivo y ausencia de promociones especiales por considerar que los precios de base ya eran bajos. Si bien las condiciones climáticas favorables aumentaron la afluencia en corredores comerciales y peatonales, este mayor movimiento no se reflejó en un incremento de operaciones en el rubro.

Equipos de audio y video, celulares y accesorios:

El ticket de compra se ubicó en torno a los $43.675, mientras que, en comparación al Día del Niño del año anterior, las ventas del rubro registraron un crecimiento del +0,4%. Las ventas se mantuvieron sin grandes cambios respecto a la dinámica habitual, con un predominio de operaciones financiadas mediante tarjeta de crédito en 3, 6 o más cuotas. Los comerciantes señalaron que algunos productos no registran aumentos en los últimos tres meses, aunque los consumidores priorizaron opciones más económicas dentro de la oferta. También se mencionó que el feriado previo redujo el movimiento comercial y que la apertura de importaciones incide en la competencia del sector. En comparación con años anteriores, los resultados se perciben más acotados y la falta de efectivo en la calle limitó la posibilidad de compras al contado.

Indumentaria y accesorios:

En el rubro, el ticket de compra promedio se ubicó en $37.697, con un crecimiento en la variación interanual de 3%, mostrando un leve incremento frente al año pasado. Los comercios señalaron que las ventas durante el Día del Niño fueron dispares: en algunos casos se describieron como bajas o muy tibias, mientras que en otros se destacaron resultados mejores a lo esperado, aunque con márgenes reducidos. La mayor parte de las operaciones se concretó con tarjeta de crédito, lo que sostuvo el nivel de ventas. Se mencionó que, sin ese incentivo, el desempeño habría sido considerablemente menor. Los comerciantes remarcaron que el público orientó sus compras principalmente hacia juguetes antes que indumentaria, lo que condicionó la demanda del rubro en esta fecha. En términos de unidades, se vendió menos que en años anteriores, y algunos locales señalaron la necesidad de liquidez para afrontar la próxima temporada, dado que el bajo margen de rentabilidad no permite capitalizar plenamente las ventas realizadas.

Jugueterías:

El ticket promedio se ubicó en $35.429, con una variación interanual que marco un leve aumento respecto al año anterior, con un alza del 1%. Los comerciantes señalaron que el cambio de fecha, al coincidir con un feriado, incidió en el movimiento de ventas, que se mantuvo similar al del 2024. Las operaciones fueron acotadas y, en gran medida, sostenidas por el uso de tarjetas de crédito, mientras que las promociones en redes sociales y descuentos especiales permitieron dar salida a productos estancados, en muchos casos a precio de costo. La afluencia de público fue menor a la esperada y varios locales describieron un nivel de ventas bajo en relación con lo que la fecha suele representar, mencionando como condicionante la pérdida de poder adquisitivo de las familias. Si bien algunos comercios registraron un leve repunte frente al año pasado, el balance general se percibió en línea con la tendencia de julio, sin un crecimiento significativo.

Librerías:

El ticket promedio se ubicó en $27.194, con una variación interanual que reflejó una caída del 14,5%. Los comerciantes destacaron que el uso de tarjetas fue determinante para sostener el nivel de operaciones. Sin embargo, la escasa disponibilidad de efectivo y la falta de planes de financiación más amplios limitaron las ventas. La mayoría de las operaciones se concentraron en libros de menor valor, lo que impactó en la rentabilidad del sector, pese a que la fecha suele impulsar la demanda. Los comerciantes de la zona del AMBA señalaron que la Feria del Libro Infantil y Juvenil, que se llevó a cabo entre el 16 de julio y el 3 de agosto en el Palacio Libertad, funcionó como una oportunidad para dar salida a stock rezagado, actuando casi como una liquidación para generar liquidez. En términos generales, el movimiento se mantuvo en línea con lo observado en julio, con expectativas de que la apertura en horario corrido y durante el domingo, junto con la tendencia de realizar compras a último momento, permitan un repunte hacia el fin de semana.

En julio, las ventas minoristas pymes marcaron un retroceso en la medición interanual con una baja del 2% a precios constantes. Comparado con el mes anterior, el descenso fue aún más marcado, con una disminución del 5,7 %. Por otra parte, en lo que va del año, las ventas acumulan un crecimiento interanual del 7,6%, marcando una mejora respecto al mismo período del año pasado.

Respecto a la economía de los comercios, el 57,9% indicó que se mantuvo igual respecto al año anterior, mientras que un 30% (2,5% más que el mes anterior) afirmó que empeoró. Por otro lado, el 49,2% de los comercios relevados sostuvo la creencia de que la situación económica de su negocio mejorará de cara al próximo año, mientras que la cantidad de encuestados que cree que será peor creció respecto al mes anterior, estableciéndose en el 10,1%.

De acuerdo con el Índice de Ventas Minoristas (IVM) elaborado por la Confederación Argentina de la Mediana Empresa (CAME) se registraron variaciones puntuales en el movimiento comercial vinculadas al cobro del aguinaldo y el turismo por las vacaciones de invierno, aunque sin alterar la tendencia general.

Del análisis por rubro surge que, de los siete sectores relevados, solo tres registraron variaciones interanuales positivas. “Perfumería” encabezó el crecimiento con un 1,8%, seguido por “Farmacia” (0,9%) y “Alimentos y bebidas” (0,4%). En sentido contrario, cuatro rubros presentaron caídas. “Bazar, decoración, textiles para el hogar y muebles” mostró la mayor retracción con un 6,7%, seguido por “Textil e indumentaria” (-5,1%), “Calzado y marroquinería” (-2,5%) y “Ferretería, materiales eléctricos y de la construcción” (-1,9%).

Durante julio, las ventas en los distintos rubros estuvieron condicionadas por factores económicos que limitaron el consumo, como el endeudamiento de los hogares, el uso restringido del crédito y el aumento de los costos operativos. Para sostener la actividad, los comercios recurrieron a promociones, cuotas sin interés y descuentos, mientras que en algunos casos se incorporaron servicios como entregas a domicilio o venta online. Las compras se concentraron en productos de primera necesidad y montos bajos, con una fuerte planificación del gasto.

Las partes acordaron un incremento del 6% en forma de asignación remunerativa y no acumulativa, a abonarse en 6 tramos.

La Cámara Argentina de Comercio y Servicios (CAC), la Confederación Argentina de la Mediana Empresa (CAME), la Unión de Entidades Comerciales Argentinas (UDECA) y la Federación Argentina de Empleados de Comercio y Servicios (FAECyS) suscribieron un nuevo acuerdo en el marco de la paritaria para la actividad mercantil.

Las partes pactaron un incremento salarial del 6% sobre las escalas de las remuneraciones básicas del CCT N° 130/75 a cuyo efecto se tomará como base de cálculo los valores expresados para el mes de junio de 2025, con más los porcentuales no remunerativos vigentes.

La mencionada suba del 6% se abonará de acuerdo al siguiente detalle: 1% a partir del mes de julio de 2025; 1% a partir del mes de agosto de 2025; 1% a partir del mes de septiembre de 2025; 1% a partir del mes de octubre de 2025; 1% a partir del mes de noviembre de 2025 y 1% a partir del mes de diciembre de 2025.

Por otra parte, se pactó el otorgamiento de una suma fija no remunerativa que, durante el segundo semestre, se abonará conforme al siguiente esquema: $ 40.000 durante el mes de julio de 2025; $ 40.000 durante el mes de agosto de 2025; $ 40.000 durante el mes de septiembre de 2025; $ 40.000 durante el mes de octubre de 2025; $ 40.000 durante el mes de noviembre de 2025 y $ 40.000 durante el mes de diciembre de 2025.

Todas estas sumas se extinguen con el pago mensual de cada una de ellas con excepción de los últimos $ 40.000 -correspondientes al mes de diciembre de 2025- los cuales se incorporarán a los básicos en su valor nominal en el mes de enero de 2026.

Lo pactado tiene vigencia desde el 1° de julio de 2025 y hasta el 30 de abril de 2026, sin perjuicio de lo cual las partes se comprometieron a reunirse en el mes de noviembre de 2025 para analizar las variaciones económicas que pudieran haber ocurrido.

Se aclara que los incrementos del acuerdo en cuestión no son vinculantes para los acuerdos salariales que pudieran suscribirse en el ámbito de la ciudad de Río Grande, provincia de Tierra del Fuego, sin perjuicio de que las sumas resultantes de los incrementos pactados constituyan el mínimo convencional vigente a partir de la homologación.

Por último, cabe mencionar que el acuerdo resultó homologado por la Secretaría de Trabajo, Empleo y Seguridad Social de la Nación.

El vocero de la Confederación Argentina de la Mediana Empresa (CAME), Salvador Femenía, describió un panorama preocupante para el comercio minorista en la Argentina, marcado por una retracción sostenida del consumo, costos en alza y una creciente competencia de plataformas internacionales. En diálogo con Open1017, sostuvo que “el consumo está muy estancado” y que la demanda actual “solo alcanza para lo justo y necesario”.

“Estamos atravesando meses complicados: mayo y junio mostraron caídas en las ventas y el consumo no repunta. La gente está muy selectiva y prioriza lo esencial”, señaló. A esto se suman aumentos en tarifas de servicios públicos y combustibles, que los comercios no pueden trasladar a precios porque la demanda “no lo convalida”.

Femenía indicó que el rubro textil es el más afectado. “La ropa siempre fue cara en Argentina, pero hoy la presión de la competencia extranjera y de plataformas asiáticas como Shein o Temu está profundizando la caída. Incluso en los lugares con precios más acomodados hay problemas para vender”, explicó.

El dirigente agregó que todo lo que no es de primera necesidad enfrenta dificultades, mientras que en los consumos básicos se observa un marcado reemplazo de primeras marcas por segundas y terceras opciones.

En contraste, mencionó que sectores como la venta de autos, motos y la compraventa de propiedades muestran cierta actividad, aunque responden a segmentos de consumidores con mayor poder adquisitivo.

Falta de reformas y presión impositiva

Para el vocero de CAME, la apertura económica sin reformas estructurales coloca a las pymes en una situación desventajosa frente a la competencia externa. “Con menor presión impositiva y menor costo estructural, el tipo de cambio no sería tan desfavorable. Pero son cambios que no se resuelven de un día para otro y dependen de consensos políticos que hoy no existen”, advirtió.

Femenía subrayó que los pequeños comercios están “ajustados por rentabilidad” y ya no tienen margen para reducir gastos. “La única forma es buscar correcciones internas en la ecuación económica para poder seguir adelante”, apuntó.

Respecto al empleo, señaló que el comercio minorista mantiene plantillas reducidas, en su mayoría de uno o dos empleados, lo que impide mayores recortes. Sin embargo, la industria atraviesa una situación más crítica debido a la baja del mercado interno, con una utilización de la capacidad instalada en niveles bajos.

Femenía destacó que CAME mantiene canales de diálogo con funcionarios nacionales, como la Jefatura de Gabinete, la Secretaría de Comercio y la Secretaría de la Pequeña y Mediana Empresa. No obstante, aclaró que la voluntad de la entidad no alcanza para cambiar el rumbo: “Podemos plantear nuestras preocupaciones, pero las decisiones las toma el Gobierno”.