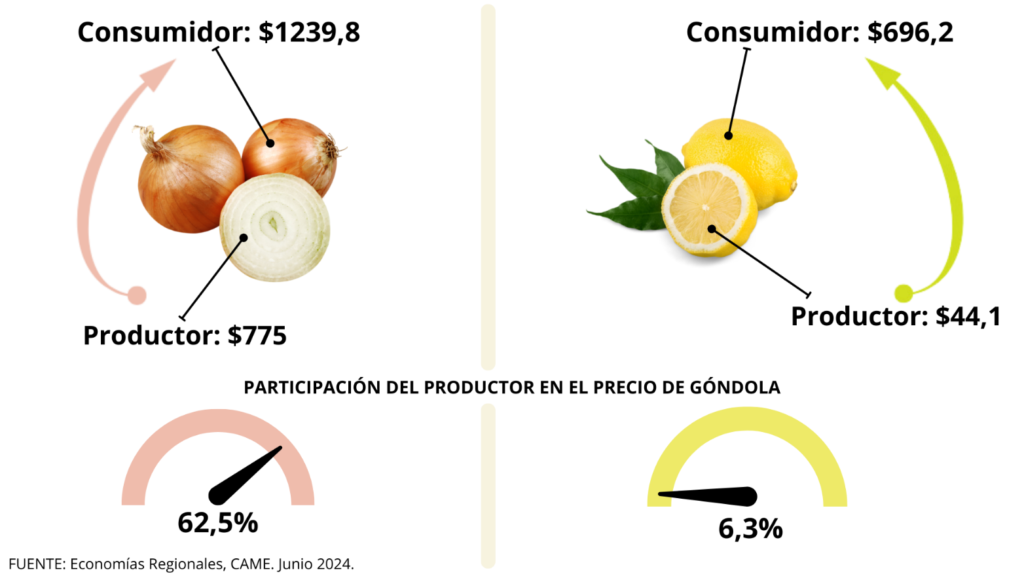

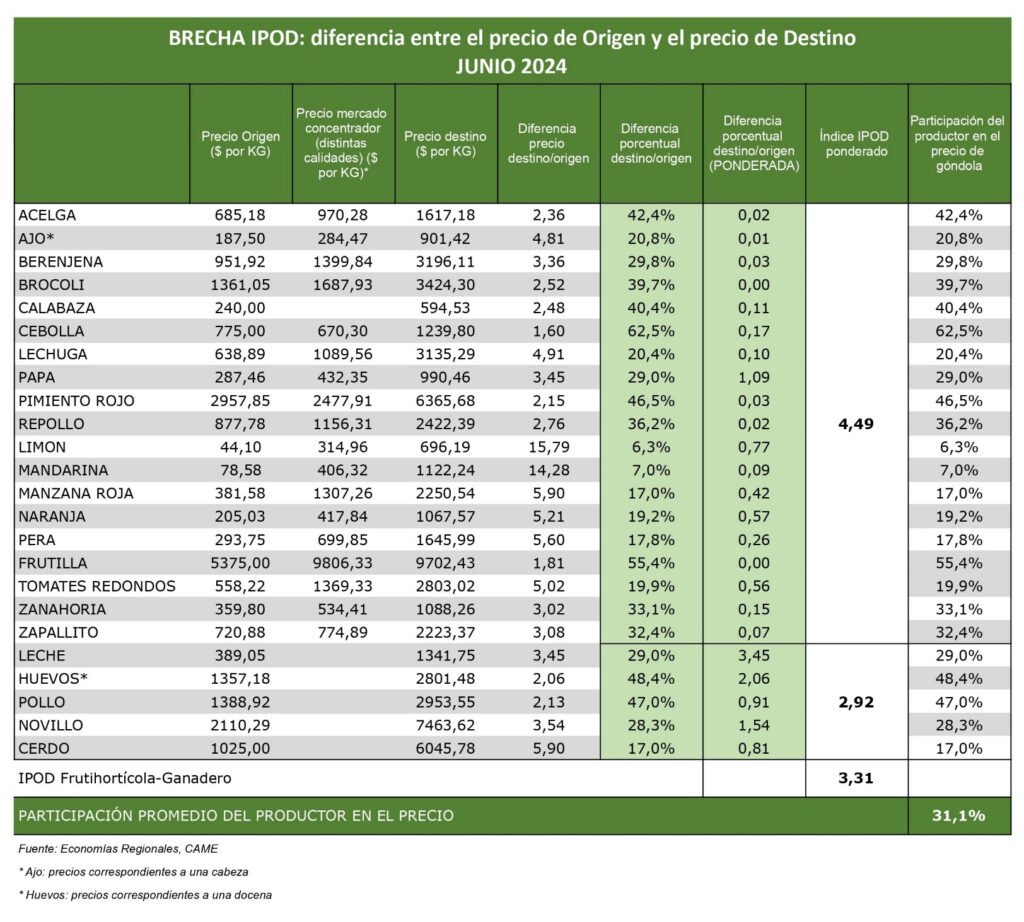

Según el Indicador de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), en junio los precios de los agroalimentos se multiplicaron por 3,3 veces del campo (origen) a la góndola (destino). Es decir, el consumidor pagó $3,3 por cada $1 que recibió el productor.

En promedio, la participación del productor explicó el 31,1% de los precios de venta final, cayendo un 9,6% con respecto a mayo. La mayor participación la tuvieron los productores de cebolla (62,5%), mientras que la menor fue nuevamente para los de limón (6,3%).

La brecha en los productos frutihortícolas y en los de origen animal

IPOD frutihortícola: del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 4,5 veces en mayo, lo que representa un aumento del 7,2% con respecto al mes anterior.

IPOD de origen animal: por los 5 productos y subproductos de origen animal que componen la canasta IPOD, el consumidor abonó 2,9 veces más de lo que recibió el productor, un 3,3% menos que en mayo. Con respecto a la carne de pollo, novillo y cerdo, dado que son productos sustitutos, compiten para acercarle el mejor precio final al consumidor.

Mayores y menores brechas IPOD de junio

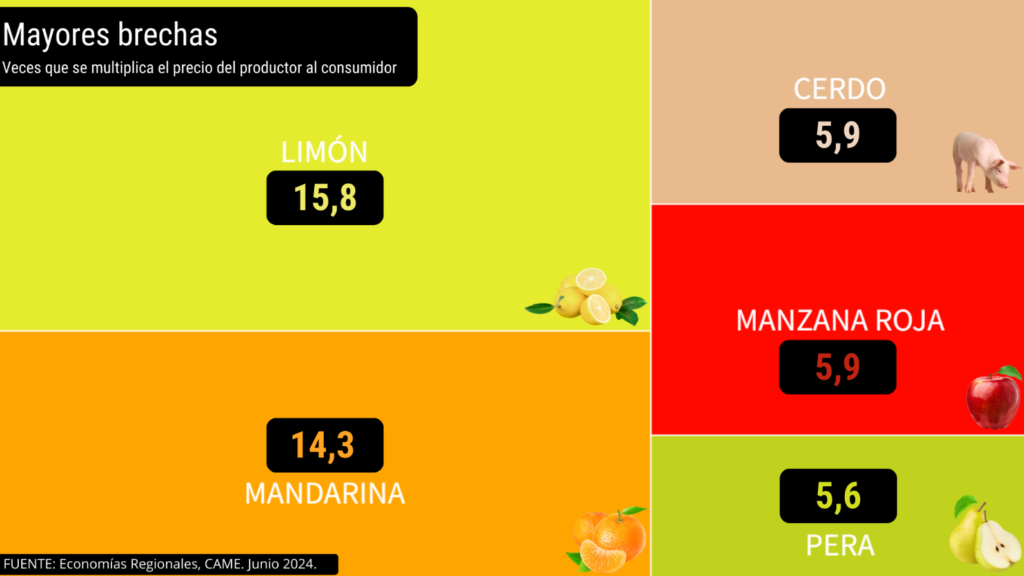

Productos con mayores brechas IPOD mensuales El limón (15,8 veces), la mandarina (14,3), la carne de cerdo (5,9), la manzana roja (5,9) y la pera (5,6) fueron los cinco productos que presentaron mayor diferencia entre los precios de origen y destino.

El limón disminuyó sus precios tanto en origen (30%) como en destino (7,8%) y atraviesa una situación crítica desde hace tiempo. Ante la falta de ventas, algunos productores decidieron no cosechar. Es que el precio que pagan las industrias no llega a cubrir los costos de producción.

El cítrico dulce, por su parte, disminuyó un 45,8% al productor y no presentó variaciones en góndola. El consumo ha caído significativamente y hay un exceso de oferta, dado que ha sido una muy buena campaña en términos de calidad y volumen. A su vez, las industrias no pueden procesar toda la fruta, por lo que se estropea y se descarta, y los precios tampoco llegan a cubrir los costos de producción y de los galpones de empaque.

La carne de cerdo presentó otro comportamiento: su precio se incrementó tanto en origen (0,1%) como en destino (3,5%).

Por último, las pomáceas. Mientras la manzana roja subió al productor (3,6%) y al consumidor (2%), los precios de la pera aumentaron un 2,2% en origen y un 5,1% en destino.

Productos con menores brechas IPOD mensuales De los cinco productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor, 3 forman parte de la canasta frutihortícola y 2 de la de origen animal.

Con 1,6 veces, la cebolla fue el producto con menor brecha en el mes de junio. Si bien se observó una caída del 3,9% en góndola, sus precios aumentaron 106,7% en origen como consecuencia de las intensas lluvias. Ante la disminución de la oferta y por su buena capacidad de conservación, los productores optan por almacenarla.

La frutilla (1,8) presentó una disminución en los precios de origen del 10,4% por un aumento en la oferta. Sin embargo, la cantidad de fruta disponible en los mercados continúa siendo limitada. Al ser un producto fuera de temporada, es poca la cantidad que se comercializa y no posee demasiada incidencia en este estudio.

En el caso del huevo y el pollo (2,1), productos de origen animal que por lo general tienen un sistema de producción integrado -todos los actores de la cadena de valor son parte del riesgo del negocio-, registraron un incremento del 8,4% y 6,4% en los precios de origen, respectivamente, fruto de su reciente actualización. En góndola, los huevos aumentaron 16%, pero el pollo disminuyó 3,7%.

Por último, el pimiento rojo (2,2) aumentó sus precios en ambos extremos de la cadena (3% en origen y 6,2% en destino), a causa de la escasez de producto por una recolección prematura y prolongación en la planta.

Las ventas minoristas pymes retrocedieron 21,9% anual en junio, a precios constantes, y acumulan una caída de 17,2% en el primer semestre del año. En la comparación mensual desestacionalizada, repuntaron 1,2%.

Si bien los comercios están más aliviados por la mayor estabilidad en las listas que reciben, la dinámica de las ventas que no despuntan preocupa. No hubo ningún rubro que haya escapado a la tendencia general. Impactó en la caída la cantidad de feriados que hubo en el mes, el del 17 de junio por la conmemoración del fallecimiento de Martín Miguel de Güemes, y el puente por el Día de la Bandera que generó un fin de semana largo de cuatro días.

El Día del Padre ayudó a repuntar los productos vinculados a esa fecha, pero esto sólo se dio en los días previos. No hubo venta posterior, como habitualmente sucede. La gente buscó comprar en cuotas, con mucha demanda del programa Cuota Simple. En Alimentos y bebidas, los comercios indicaron que la caída del consumo se debió a que mucha gente se volcó a los mercados mayoristas en la búsqueda de mejores precios.

Así surge del Índice de Ventas Minoristas Pymes de la Confederación Argentina de la Mediana Empresa (CAME), elaborado en base a un relevamiento mensual entre 1.276 comercios minoristas del país, realizado del 1 y 5 de julio.

La medida más destacada que esperan los comercios pymes es la reducción de impuestos, que representa el 40,7% de las respuestas, seguida por el estímulo a la demanda interna con un 17%. Esto sugiere que, en el contexto actual, los comerciantes priorizan las intervenciones directas que pueden mejorar su competitividad y eficiencia operativa sobre opciones de financiamiento más favorables. En conjunto, el gráfico subraya la necesidad de políticas que reduzcan la carga tributaria y fomenten el consumo interno para revitalizar a los comercios.

Asimismo, los mayores desafíos identificados por los comerciantes son la falta de ventas, representando el 57,6% de las respuestas, y los altos costos de producción y logística, que constituyen el 23,4%. Estos dos factores se destacan como los obstáculos más significativos para el crecimiento y la estabilidad de los comercios pymes.

Los comercios valoraron la mayor estabilidad en los precios, pero mostraron su preocupación por los montos que se están pagando por el consumo de energía en un contexto de tan baja demanda. El 35% de los comercios consultados estuvieron reduciendo gastos operativos, mientras que otro 26,5% diversifica productos para suplir la falta de ventas.

Análisis sectorial

En junio, los siete rubros registraron caídas interanuales en sus ventas. Las mayores retracciones anuales se detectaron en Perfumerías (-42%) y Farmacias (-32,8%).

Alimentos y bebidas

Las ventas bajaron 26,6% anual en junio, a precios constantes y acumulan una caída de 21,8% en el primer semestre del año frente al mismo período de 2023. En la comparación intermensual subieron 1,8%. La gente compra menos cantidades, muy selectivamente, se remite a los productos necesarios, cambia primeras marcas por segundas y terceras, y aprovecha las ofertas en todo lo posible. La opinión general de los comercios consultados es que se está atravesando una situación crítica, con precios más estables, pero con la situación financieramente muy delicada.

“La gente tiene poca plata y redujo los gastos. Además, aumentó la luz cuatro veces más de lo que pagábamos antes, y también el alquiler” (comercio de Mar del Plata, provincia de Buenos Aires).

“Estamos en una situación complicada, cada vez nos reducimos más” (comercio de Godoy Cruz, Mendoza).

Bazar, decoración, textiles para el hogar y muebles

Las ventas bajaron 24,7% anual en junio, a precios constantes, y acumulan una caída de 17,8% en los primeros seis meses del año frente al mismo período de 2023. En la comparación intermensual se retrajeron 0,4%. Las ventas de este rubro tuvieron uno de los peores meses del año, con poca gente consultando, incluso en la semana del Día del Padre. Se vendieron productos económicos y en comercios que dieron disponibilidad de cuotas. En el resto, sólo salieron bienes muy baratos, con precios promedio menores a los 10 mil pesos.

“En junio cerró otro comercio en la zona que era competencia y eso hizo que nuestras ventas no hayan caído tanto, porque incorporamos los productos que ellos vendían para captar su público” (comercio de la Ciudad de Buenos Aires).

“Hubo más ventas con el programa Cuota Simple y bajaron los precios de los insumos. Esas fueron las buenas noticias, pero la estamos pasando mal” (comercio de la ciudad de Rosario, Santa Fe).

Calzado y marroquinería

Las ventas cayeron 20,7% anual en junio, a precios constantes, y acumulan una baja de 12,1% en el primer semestre del año frente al mismo período de 2023. En la comparación intermensual crecieron 1,3%. El Día del Padre generó mejores ventas que en meses anteriores, y los precios más estables le dieron tranquilidad al comercio, pero la venta no se reactivó. Se vendió mejor el calzado deportivo y muy poco el calzado formal. En el rubro marroquinería los comercios señalaron que desapareció el comprador, con días de venta cero.

“Se notó una pequeña mejora en relación con abril y mayo por el Día del Padre, pero no en relación a junio del año pasado” (zapatería de la ciudad de Salta).

“Ni siquiera el Día del Padre nos ayudó. Necesitamos nuevas medidas que incentiven el mercado” (comercio de la ciudad de Córdoba).

Farmacia

Las ventas descendieron 32,8% anual en junio, a precios constantes, y acumulan un desplome de 29,6% en los primeros seis meses del año frente al mismo período de 2023. En la comparación intermensual crecieron 1,5%. Las farmacias atraviesan una situación muy dispar. Entre los productos meramente farmacéuticos la venta cae más moderadamente que en los de perfumería. En medicamentos, la gente pide la marca más económica, fracciona pastillas cuando es posible y elige farmacias donde aceptan tarjeta de crédito.

“En los productos de dermo-cosmética vendimos muchas menos unidades que el año pasado, pero en medicamentos nos mantenemos iguales” (farmacia de la ciudad de La Rioja).

“La gente está comprando los medicamentos con tarjeta de crédito en tres y seis cuotas sin interés, algo que antes no sucedía” (farmacia de San Salvador de Jujuy).

Perfumería

Las ventas cayeron 42% anual en junio, a precios constantes, y acumulan una baja de 32,5% en los primeros seis meses del año frente al mismo período de 2023. En la comparación intermensual, la merma fue de 0,3%. Es el rubro que más cae porque se trata de productos que por lo general son costosos y de los cuales puede prescindirse. Perfumerías consultadas afirman que la gente está comprando muchos productos del rubro en supermercados o almacenes, sin importar la menor calidad que reciben.

“Pagamos muchos impuestos, municipales y provinciales, que nos complican las ventas y el funcionamiento del comercio. Con la venta tan baja, se está notando” (perfumería de la localidad de San Martín, provincia de Buenos Aires).

“La gente busca mucho el precio y las perfumerías tenemos mucha competencia, tanto de farmacias como de supermercados y almacenes, que suelen tener mejores opciones de pagos” (perfumería de la Ciudad de Buenos Aires).

Ferretería, materiales eléctricos y materiales de la construcción

Las ventas retrocedieron 23,3% anual en junio, a precios constantes, y acumulan una caída de 20,4% en los primeros seis meses del año frente al mismo período de 2023. En la comparación intermensual subieron 1,4%. Si bien repuntó la venta vinculada a la obra pública, no sucedió lo mismo con la residencial. La gente sigue postergando decisiones de compras más costosas, incluso cuando hay opciones de cuotas. Los comercios consultados esperan un mejor segundo semestre.

“Las ventas vienen cayendo de manera importante desde hace meses. La obra pública está parada y la privada es escasa” (comercio de la ciudad de Resistencia, Chaco).

“La estructura de costos aumentó y las ventas cayeron. Si no cambia la situación, vamos a tener que echar gente” (comercio de la ciudad de Formosa).

Textil e indumentaria

Las ventas bajaron 0,9% anual en junio, a precios constantes, y acumulan un incremento de 4,9% en los primeros seis meses del año frente al mismo período de 2023. En la comparación intermensual subieron 0,7%. Los comercios apelaron a las liquidaciones y grandes ofertas para sacarse el stock de encima y conseguir liquidez. El Día del Padre ayudó, especialmente en lo que respecta a indumentaria deportiva e informal. Pero después la venta se frenó.

La actividad manufacturera de las pymes descendió 19% anual en mayo y acumula una retracción de 19,1% en los primeros cinco meses del año frente al mismo periodo de 2023. Los resultados dan cuenta de un debilitamiento de la demanda y un deterioro de la situación financiera.

En la comparación mensual desestacionalizada la actividad creció 5,3%. También se observó un aumento de 0,2 puntos porcentuales en el uso de la capacidad instalada respecto al mes anterior, que igualmente se mantiene en valores bajos (70,3%).

Las medidas más importantes que esperan las industrias pymes es la reducción de impuestos, que representa el 33,9% de las respuestas, seguida por el estímulo a la demanda interna con un 14,7%. La adecuación de las relaciones laborales ocupa el tercer lugar con un 14,2%, lo que subraya lo significativo de simplificar las regulaciones para facilitar las operaciones empresariales. Esto sugiere que, en el contexto actual, los empresarios priorizan las intervenciones directas que pueden mejorar su competitividad y eficiencia operativa, sobre opciones de financiamiento más favorables. En conjunto, el gráfico subraya las políticas deseables en busca de reducir la carga tributaria y fomentar el consumo interno, para lograr revitalizar la economía pyme.

Asimismo, los mayores desafíos identificados por los empresarios son la falta de ventas, representando el 45,1% de las respuestas, y los altos costos de producción y logística, que constituyen el 32,8%. Estos dos factores sobresalen como los obstáculos más considerables para el crecimiento y la estabilidad de las pymes.

Las empresas valoraron la mayor estabilidad en el precio de los insumos del quinto mes del año, pero mostraron su preocupación por los montos que se están pagando por el consumo de energía y transporte, en un contexto de tan baja demanda. Algunos productores sostuvieron que la están pasando mal, pero con la esperanza de un repunte cercano. Como consecuencia, el 34,4% de las firmas consultadas estuvieron achicando gastos operativos, mientras que otro grupo, representado en un 19,9%, redujo horas de trabajo para suplir la falta de ventas.

Todos estos resultados surgen del Índice de Producción Industrial Pyme (IPIP) que elabora CAME, con una muestra que alcanzó a 414 industrias pyme a nivel federal.

Análisis sectorial

Los seis sectores manufactureros del segmento pyme tuvieron fuertes declives en la comparación anual, siendo los más afectados “Papel e Impresiones” (-45,8%) y “Químicos y plásticos” (-23,9%). “Textil e indumentaria”, que venía siendo casi el único ramo en aumento hasta abril, se retrajo 4,3% anual en mayo.

Alimentos y bebidas

El sector registró una caída de 14,7% anual a precios constantes en mayo y una mejora de 2% en la comparación mensual. Para los primeros cinco meses del año acumula una baja de 15,8% anual. Las industrias operaron con 72,4% de su capacidad instalada en el quinto mes del año.

Las empresas encuestadas bregaron por el diseño de nuevas políticas ad hoc para las pymes. En tanto, definieron la situación actual como caracterizada por niveles de producción propios de temporada baja, pero con una estructura de funcionamiento acorde a la temporada alta; haciendo el mayor esfuerzo por sostener el empleo. En este contexto, problemas como la alta presión tributaria y los grandes costos laborales, vuelven a estar en la mesa de prioridades a la hora de determinar urgencias.

“Estamos comenzando a recortar la cantidad de horas de trabajo diarias, que es lo que menos afecta, pero el impacto se ve directamente en las ventas porque tenemos menos oferta” (industria de Villa Lynch, en Provincia de Buenos Aires)

“Empezamos a ver algunas señales de recuperación, veníamos muy mal, esperemos que se concreten” (Fábrica de Maipú, Mendoza).

Textiles e indumentaria

La producción se retrajo 4,3% anual en mayo, aunque registró un incremento de 3,5% frente a abril. En los primeros cinco meses del 2024 acumula un declive del 0,9%. Las industrias operaron con 71,5% de su capacidad instalada, levente por encima del mes pasado (71%).

Hubo mucha disparidad de resultados entre las firmas, algunas con resultados muy malos y otros con más positivos, si bien ninguna tuvo un mes extraordinario. Por la relación precios y tipo de cambio, hay temor por el ingreso de mercadería importada, aunque aún no se han manifestado riesgos concretos, sino solamente preocupación.

“Es temporada baja para nuestro producto, pero igualmente vendimos muy poco, esperamos que repunte” (Fábrica de la ciudad de Córdoba).

“Vendimos mejor en la comparación mensual, pero en la interanual nos fue pésimo, es un buen momento para bajar impuestos que se lleva el 40% del precio de venta” (Godoy Cruz, Córdoba).

Maderas y Muebles

En mayo, el sector retrocedió 10,4%, siempre anual y a precios constantes, y creció 6,1% en la comparación mensual desestacionalizada. En el periodo enero-mayo la actividad cayó 17,7% frente a iguales meses del año pasado.

Durante el mes, las industrias operaron con 70,8% de su capacidad instalada (vs. 72,6% en abril). La buena noticia para el rubro fue que se estabilizaron los precios de los insumos y se normalizaron las entregas. La mala, es que los pedidos de producción siguen muy postergados, aunque algunas empresas manifestaron haber recibido más consultas.

“La actividad sigue sin recuperarse, hubo más consultas que en abril, pero con pocos pedidos concretados, veremos junio y julio, por momentos parece que comienza la recuperación, pero después las señales desaparecen” (Fábrica de muebles de la Ciudad de La Rioja)

“En los próximos estaremos realizando la décimo quinta edición de expo living, y esperamos incrementar ventas y promocionar nuestros productos” (Fábrica de Puerto Tirol, Provincia de Chaco).

Metal, maquinaria y equipo, y material de transporte.

El sector tuvo una contracción anual de 20,6%, sin embargo, creció 4,6% en la comparación mensual. Para los primeros cinco meses del año, suma una caída de 23% frente a los mismos meses de 2023. Las industrias operaron al 66,6% de su capacidad instalada, los mismos niveles del mes anterior.

Algunos industriales consultados comentaron que están ingresando importaciones a precios muy bajos que las sacan de mercado. Una medida que vienen tomando muchas firmas del sector en simultáneo, es invertir en publicidad y redes, con buenos resultados. Igual se mostraron preocupadas por las condiciones económicas, aunque optimistas con la recuperación. Más empresas apelaron a reducir turnos por la merma en la demanda.

“Nosotros fabricamos productos ortopédicos y venimos invirtiendo en publicidad estos meses, lo que mejoró las ventas. Ayudó también la volatilidad del tipo de cambio” (Fábrica de Ciudad de Buenos Aires)

“Estamos muy preocupados por la situación actual. Este mes tuvimos dos ventas de reparaciones fuertes que levantaron el porcentual de un mes a otro; pero así y todo venimos en caída tratando de mantenernos, pensando que en algún momento se va a estabilizar” (Industria de la ciudad de Córdoba)

Químicos y plásticos

En mayo, el sector experimentó un significativo declive del 23,9% anual, al tiempo que tuvo una mejora de 3,9% en el contraste mensual. Para los primeros cinco meses del año, la producción lleva un declive de 27,1% frente a los mismos meses de 2023. Durante este mes, las industrias operaron con 68,8% de su capacidad instalada.

Las empresas que exportan están quedando más protegidas de la recesión interna y logrando mejores resultados. Las que solo venden al mercado interno, registran las mayores caídas en la actividad. El repunte de algunas obras y reparaciones movió por momentos al sector, pero muy lentamente.

“Estamos teniendo más estabilidad, y eso nos permite tomar decisiones a largo plazo. Tenemos planeada la compra de nuevos equipos, pero estamos esperando señales porque todo cae y mucho” (Empresa de la ciudad de Rosario, Santa Fe)

“Venimos manteniendo el nivel de ventas y producción como en meses anteriores, no empeoró, pero necesitamos que repunten, porque tenemos la rentabilidad en cero” (Fábrica de la ciudad de Formosa)

Papel e impresiones

La actividad se hundió 45,8% anual a precios constantes, siendo nuevamente el ramo con mayor retroceso. En términos mensuales, también se registró una retracción de 1,5% y para los primeros cinco meses del año, la actividad acumula una caída de 25,9% frente a los mismos meses del año pasado. Las empresas operaron con 78,7% de su capacidad instalada, niveles altos tanto en el comparativo histórico como en relación con otros rubros, pero que sólo se explica por los bajos niveles de inversiones. Las mismas hace tiempo que están frenadas en el sector porque es una de las actividades que primero comenzaron a sentir la crisis.

“Este mes aumentamos la producción en relación con abril por ventas atrasadas, pero se mueve todo muy poco. Estuvimos cambiando de proveedores que nos ofrecieron precios más competitivos” (Industria de la localidad de Castelar, Provincia de Buenos Aires).

“Las ventas vienen muy bajas, y eso perjudica la producción porque ya tenemos demasiado stock. Esperamos que este panorama mejore en el segundo semestre” (Empresa de la ciudad de Mar del Plata, Provincia de Buenos Aires)

Se presentará en Misiones el Sello CAME Sustentable, el programa de certificación de procesos productivos para el desarrollo sostenible de micro, pequeñas y medianas empresas del país en su transición hacia un modelo de negocios con mayor conciencia social y ambiental.

Diseñado e impulsado por la Confederación de la Mediana Empresa (CAME), el estándar es aplicable a todas las empresas argentinas que deseen implementar un sistema de gestión sustentable.

Micaela Tommasini, jefe del Departamento de Responsabilidad Social y Desarrollo Sustentable de CAME y directora de Holos, agencia de triple impacto de la cual es co-fundadora; será la encargada de presentar el Sello CAME Sustentable en Misiones.

Desde el sector empresario se valora muy positivamente a la certificación de Triple Impacto, dado que cuenta con protocolos basados en normativas vigentes en el mercado nacional como así también estándares internacionales; representando así una herramienta 100% hecha a la medida de las empresas argentinas y, totalmente prácticas para las pymes misioneras.

La cita es el próximo viernes 5 de julio en el Auditorio de la Tierra Sin Mal, en la Ex Estación de Trenes, 4to. tramo de la Costanera de Posadas; a partir de las 15 hs.

MICAELA TOMMASINI| Politóloga, relacionista internacional (ambas por la Universidad Católica Argentina). Derecho (Universidad Nacional de Lomas de Zamora) y especialista en Responsabilidad Social, Políticas Públicas y Comunicación para el Desarrollo Sostenible; trabaja hace casi 15 años as, proyectos y programas desde un abordaje interdisciplinario y transversal, convencida de que en distintos proyectos e iniciativas convencida de que el triple impacto y el trabajo en equipo son una de las formas más efectivas para crear valor en las personas, las comunidades y las instituciones.

Además de participar en programas de cooperación internacional, espacios de debate y diálogo, crear contenido para seminarios, conferencias y redes sociales; acompaña el desarrollo e implementación de estrategias de comunicación y responsabilidad social en pymes y emprendedores, con el objetivo de concientizar colectivamente sobre las posibilidades de transición hacia un nuevo modelo económico y una forma de vida más consciente, justa y equilibrada.

Según el Índice de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), en mayo los precios de los agroalimentos se multiplicaron por 3,3 veces del campo (origen) a la góndola (destino). Es decir, el consumidor pagó $ 3,3 por cada $ 1 que recibió el productor.

En promedio, la participación del productor explicó el 34,4% de los precios de venta final. La mayor participación la tuvieron los productores de acelga (65,5%), mientras que la menor fue nuevamente para los de limón (8,4%).

La brecha en los productos frutihortícolas y en los de origen animal.

IPOD frutihortícola: del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD – por falta de precios no se tuvo en cuenta a la frutilla para la publicación– se multiplicaron por 4,2 veces en mayo, lo que representa una disminución del 2,3% con respecto a abril.

IPOD de origen animal: por los cinco productos y subproductos de origen animal que componen la canasta IPOD, el consumidor abonó tres veces más de lo que recibió el productor, un 6,2% menos que el mes pasado.

Mayores y menores brechas IPOD de mayo.

Productos con mayores brechas IPOD mensuales.

El limón (11,8 veces), la mandarina (7,4), la carne de cerdo (5,9), la manzana roja (5,9) y la pera (5,5 veces)fueron los cinco productos que presentaron mayor diferencia entre los precios de origen y destino.

El limón no presentó variación en origen, pero en destino su precio cayó 5,9%. El cítrico dulce, por su parte, disminuyó 20,5% al productor y 10,3% al consumidor, debido a una menor demanda (en parte estacional), por lo que muchos productores decidieron vender a la industria para jugo a un menor precio.

La carne de cerdo presentó otro comportamiento:su precio se incrementó tanto en origen (0,4%) como en destino (5,1%).

Por último, las frutas pomáceas. Mientras la manzana roja presentó un descenso tanto al productor (28,6%) como al consumidor (6%), los precios de la pera aumentaronun 15% en origen –debido a que hay poca fruta y está refrigerada– y un 8,1% en destino.

Productos con menores brechas IPOD mensuales.

De los cinco productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor, cuatro forman parte de la canasta frutihortícola y uno de la de origen animal.

Con 1,5 veces, la acelga fue el producto con menor brecha en el mes de mayo. Si bien se observó una caída del 7,4% en destino, sus precios aumentaron 56,2% en origen como consecuencia de la menor producción que pudo obtenerse por el frío y las lluvias acaecidas en las provincias productoras, como lo es Santa Fe.

La calabaza (1,7) aumentó sus precios al productor (5,9%), pero no al consumidor, con una caída de 1,2% en góndola.

En el caso del huevo (1,9), producto de origen animal que por lo general tiene un sistema de producción integrado –todos los actores de la cadena de valor son parte del riesgo del negocio– registró un aumento del 22% en la tranquera del campo y 4,2% en góndola, luego de una actualización de precios.

Por último, el brócoli (dos veces) y el pimiento rojo (2,2). Ambos registraron incrementos de precios tanto en origen (160,3% y 68,9%, respectivamente) como en destino (13,1% y 78,9%, respectivamente). Los aumentos al productor se deben, en el caso del brócoli, a que aún hay poca cantidad en el mercado porque la cosecha es muy reciente y la producción se ha visto afectada por el clima húmedo y frío. Por su parte, los incrementos del pimiento rojo respondieron también a la escasez de producto por una recolección prematura y prolongación en la planta.

El mes de mayo se caracterizó por una marcada disparidad climática en todo el territorio nacional: jornadas de intensos fríos, heladas y lluvias se combinaron con días de temperaturas elevadas, por encima de las normales. Ante la consecuente baja en los volúmenes de ingreso al Mercado Central y una oferta marcada por diferentes calidades, se observó una mayor volatilidad en los precios de ciertos productos como el pimiento, el brócoli, el tomate y la lechuga.