La carne vacuna encuentra un nuevo equilibrio: caen los aumentos de precios mientras cambian los hábitos de consumo

La dinámica del mercado de carnes en Argentina comienza a mostrar señales de un cambio estructural. Luego de varios años marcados por fuertes ajustes de precios y una inflación que condicionaba el comportamiento del consumo, la carne vacuna atraviesa una etapa de mayor estabilidad. Al mismo tiempo, el crecimiento sostenido del consumo de carne porcina y el sostenimiento de la demanda de pollo configuran un mercado más competitivo, en el que el consumidor adquiere un papel cada vez más determinante en la formación de precios.

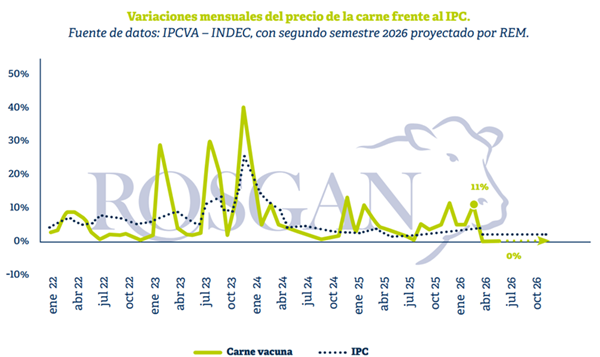

Según el último informe de la Bolsa de Comercio de Rosario (BCR), basado en datos del Instituto de Promoción de la Carne Vacuna Argentina (IPCVA), durante junio el precio promedio de los cortes vacunos prácticamente no registró variaciones. Con un valor medio de $18.617 por kilogramo, el incremento mensual fue de apenas 0,3%, completando el tercer mes consecutivo con subas inferiores al ritmo de la inflación.

Los últimos datos disponibles sobre la evolución de los precios de la carne al consumidor parecen marcar un nuevo escenario para la carne vacuna en el mercado interno.

De acuerdo con el Relevamiento de Precios Minoristas que realiza el Instituto de Promoción de la Carne Vacuna Argentina (IPCVA), durante junio los precios de los distintos cortes de carne vacuna prácticamente no registraron variaciones. Con un valor promedio de $18.617 por kilo, el incremento mensual fue de apenas 0,3%, completando así el tercer mes consecutivo con aumentos inferiores a la inflación.

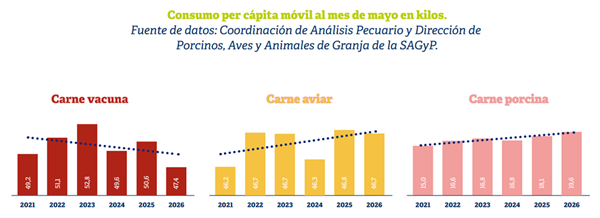

En paralelo, al observar la evolución del consumo doméstico también se advierte una cierta desaceleración. En mayo, el consumo aparente de carne vacuna se ubicó en 47,4 kilos por habitante al año, lo que representa una caída del 6,4% respecto del mismo mes del año anterior.

Sin embargo, al analizar este indicador es importante recordar que se trata de un consumo aparente o indirecto. Es decir, no surge de una medición directa de las cantidades efectivamente consumidas, sino que se estima a partir de la producción total de carne obtenida en un determinado período, descontando el volumen exportado durante ese mismo lapso.

En consecuencia, el indicador refleja la disponibilidad de carne para el mercado interno y no el consumo efectivo. Implícitamente, supone que toda la carne destinada al mercado doméstico durante un mes es consumida en ese mismo período, sin contemplar variaciones de existencias o almacenamiento entre meses.

Por ello, la forma más adecuada de analizar este tipo de indicadores es mediante medias móviles, que permiten identificar cambios de tendencia y reducen el efecto de fluctuaciones mensuales que muchas veces responden a cuestiones de oferta antes que a modificaciones reales en el nivel de consumo. No obstante, los indicadores de consumo siempre deben analizarse de manera integral.

Bajo este criterio, al observar la evolución del consumo de carnes en los últimos años se aprecia una tendencia descendente en el consumo per cápita de carne vacuna, mientras que las carnes aviar y porcina muestran trayectorias crecientes o, en el caso del pollo, relativamente estables. Esta evolución responde, en parte a una cuestión de oferta, pero también a una relación de precios relativos cada vez más favorable para estas dos proteínas. En efecto, con el equivalente al precio de un kilo de carne vacuna es posible adquirir aproximadamente dos kilos de carne porcina y casi cuatro kilos de carne aviar, lo que incrementa significativamente su competitividad frente a la carne vacuna.

Mientras que en 2021 el consumo promedio de carne vacuna alcanzaba los 49,2 kilos por habitante por año, actualmente se ubica en 47,4 kilos, es decir, cerca de dos kilos menos por persona.

En paralelo, el consumo de carne aviar se mantuvo prácticamente estable, pasando de 46,2 kilos per cápita en 2021 a 46,7 kilos según los datos disponibles a mayo de este año. En tanto, el consumo de carne porcina incrementó su participación de manera sostenida, pasando de 15 a 19,6 kilos por habitante al año durante el mismo período.

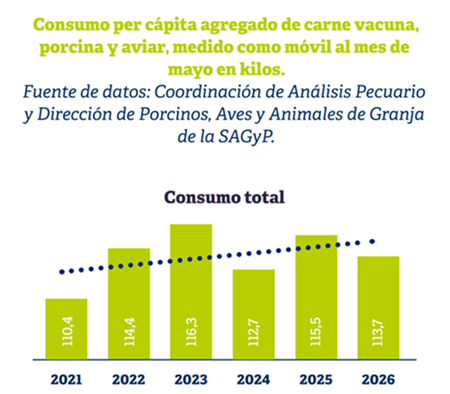

En consecuencia, el consumo agregado de las tres principales carnes en Argentina se expandió desde un promedio de 110 kilos por habitante por año en 2021 hasta cerca de 114 kilos en la actualidad. De este modo, el país continúa ubicándose entre los mayores consumidores de carne del mundo, sólo por detrás de Estados Unidos y por encima de otros importantes productores y consumidores como Brasil y Australia.

Por lo tanto, desde una perspectiva agregada, la oferta total de carnes disponible para el mercado interno continúa siendo elevada en relación con el tamaño de la demanda doméstica.

Este aspecto ayuda a explicar la aparente disociación que hoy existe entre la menor disponibilidad de carne vacuna y la inusual estabilidad de sus precios.

En este sentido, al analizar la evolución de los precios minoristas relevados por el IPCVA durante el último año y medio, se observa un cambio en el patrón de ajuste respecto del registrado en años anteriores, cuando la elevada inflación explicaba gran parte de los movimientos de precios.

Actualmente, en un contexto de mayor estabilidad macroeconómica y con una oferta de carnes alternativas más abundante y competitiva, el consumidor local parece mostrar una menor disposición a convalidar incrementos bruscos en el precio de la carne vacuna, tal como ocurría en períodos de mayor inflación.

De hecho, luego del fuerte ajuste registrado en marzo, cuando los precios aumentaron más de 10%, el mercado ingresó en una etapa de mayor estabilidad. Es probable que esta situación se prolongue durante buena parte del segundo semestre, favorecida por una mayor disponibilidad estacional de hacienda terminada y, particularmente este año, por una estrategia generalizada de retención de animales para agregar kilos antes de la faena.

Por otra parte, la mayor oferta de proteínas disponible para el consumidor ya no proviene únicamente de las carnes sustitutas —principalmente pollo y cerdo—, sino también de una porción aún reducida, aunque en crecimiento, de carne vacuna importada que comienza a integrarse a la oferta total del mercado interno, con más de 11.500 toneladas ingresadas en los primeros cinco meses del año.

Este último componente constituye otro de los cambios estructurales que gradualmente comienzan a observarse en el mercado argentino y que acercan su funcionamiento al de otros grandes países productores y exportadores de carne vacuna. En esos mercados, una mayor apertura comercial y una demanda doméstica más diversificada favorecen una integración más eficiente entre el consumo interno y las exportaciones, permitiendo maximizar la generación de valor a lo largo de toda la cadena.