Las exportaciones argentinas de carne bovina cerraron mayo con una señal clara: el negocio externo volvió a ganar volumen, pero sobre todo facturación. Según el informe mensual del Consorcio de Exportadores de Carnes Argentinas ABC, los embarques de carne bovina refrigerada y congelada alcanzaron las 58,6 mil toneladas peso producto, por un valor de USD 425,1 millones.

El salto mensual fue fuerte. Frente a abril, los volúmenes exportados crecieron 23,3%, mientras que el ingreso de divisas avanzó 28,6%. La mejora también se observa en la comparación interanual: contra mayo de 2025, las toneladas exportadas subieron 7,5%, pero el valor obtenido aumentó 42,3%. La diferencia entre ambos porcentajes marca el dato económico más relevante del mes: la recuperación de precios internacionales.

En los primeros cinco meses de 2026, Argentina exportó 271,4 mil toneladas peso producto de carne bovina refrigerada y congelada, por USD 1.833,7 millones. En relación con igual período de 2025, el volumen creció 8%, mientras que la facturación se expandió 44,7%.

El precio promedio de exportación llegó en mayo a USD 7.251 por tonelada. Fue 4,3% superior al de abril y 32,4% más alto que el registro de mayo del año pasado, cuando se ubicaba en torno a USD 5.477 por tonelada. El informe recuerda que, tras el pico de USD 6.300 por tonelada de abril de 2022, los valores habían iniciado una pendiente descendente hasta tocar un piso cercano a USD 3.740 a mediados de 2024. Desde 2025 comenzó una recuperación sostenida que encontró en mayo de 2026 un nuevo máximo reciente, en torno a USD 7.250 por tonelada.

China sigue siendo el corazón del negocio exportador. En mayo absorbió 60,1% de los volúmenes exportados y en el acumulado de enero a mayo concentró 60,5% del total. En el mes se enviaron a ese destino 14,7 mil toneladas de carne con hueso y huesos bovinos producto de la despostada, por USD 43,4 millones, y 20,5 mil toneladas de carne bovina deshuesada, por USD 124,2 millones.

El precio de la carne sin hueso enviada a China también mostró una señal positiva: se ubicó alrededor de USD 6.060 por tonelada, por encima del máximo anterior de USD 5.900 registrado en mayo de 2022. Sin embargo, el informe advierte que, en los primeros cinco meses del año, los embarques argentinos de carne congelada deshuesada a China cayeron 7% interanual, mientras Brasil aumentó 23,6% y Australia 30,7% sus envíos al mismo mercado. Es decir: Argentina mejora precios, pero enfrenta competidores que ganan espacio en volumen.

La carne refrigerada tuvo un desempeño destacado. En mayo se exportaron 11,4 mil toneladas por USD 156,1 millones. El precio promedio de la carne refrigerada sin hueso fue cercano a USD 13.740 por tonelada. Los volúmenes crecieron 69,7% frente a abril y 14,8% contra mayo de 2025. En el acumulado del año, esta partida llegó a 46,3 mil toneladas y USD 612,8 millones, con un aumento interanual de 5,5% en volumen y 37,9% en facturación.

Los principales destinos para la carne refrigerada fueron Europa, con 5,4 mil toneladas y USD 82,4 millones; Israel, con 2,7 mil toneladas y USD 33,6 millones; y Chile, con 1,5 mil toneladas y USD 15,2 millones. Europa volvió a ganar peso por la ventana correspondiente al tercer trimestre de la cuota 481, mientras el contingente Hilton mostraba un nivel de ejecución cercano al 99% al cierre de mayo.

La carne congelada sin hueso fue la principal partida por volumen y valor. En mayo sumó 32,2 mil toneladas por USD 223,4 millones, con un precio promedio de USD 6.937 por tonelada. Los envíos crecieron 14% mensual y 4,6% interanual. Entre enero y mayo, esta categoría acumuló 154,5 mil toneladas y USD 1.026,9 millones, con subas de 9,7% en volumen y 46,3% en divisas.

En ese segmento, China encabezó los destinos con 20,5 mil toneladas y USD 124,2 millones. Estados Unidos quedó segundo, con 8,9 mil toneladas y USD 69 millones, seguido por Israel, con 1,4 mil toneladas y USD 17 millones.

La carne congelada con hueso y los huesos producto de la despostada totalizaron en mayo 15 mil toneladas por USD 45 millones. El precio unitario rondó los USD 3.000 por tonelada. Esta partida tuvo como destino casi exclusivo a China. En los primeros cinco meses del año acumuló 70,3 mil toneladas, 6% más que en igual período de 2025, y USD 191,4 millones, con una suba de 59,4% en valor.

El informe también incorpora el universo de menudencias y preparaciones bovinas. En mayo, esas exportaciones sumaron 8,8 mil toneladas por USD 23,5 millones. El precio medio se ubicó por encima de USD 2.670 por tonelada, con picos de USD 4.223 para lenguas bovinas. Entre enero y mayo, las ventas externas de menudencias y preparaciones llegaron a 43,5 mil toneladas por USD 111,7 millones.

Entre los datos destacados del mes aparece la recuperación de los embarques Kosher a Israel, tras el reinicio de la zafra a mediados de abril. En mayo se despacharon 2,7 mil toneladas de carne enfriada a USD 12.272 por tonelada y 1,4 mil toneladas de carne congelada a USD 11.974 por tonelada. Con 4,1 mil toneladas totales, Israel fue el cuarto destino más relevante del mes, detrás de China, Estados Unidos y Europa.

Estados Unidos se consolidó como segundo mercado en relevancia. En mayo recibió 9,9 mil toneladas entre carne enfriada y congelada, impulsado por la ampliación del contingente libre de aranceles. El precio promedio de los productos enfriados superó los USD 16.060 por tonelada y el de los congelados rondó los USD 7.800. Al 15 de junio, Argentina ya había completado el 60,2% de la cuota anual de 20 mil toneladas y el 98% de la cuota del segundo trimestre en el marco del Acuerdo Recíproco.

El dato menos favorable aparece en Chile. Las cargas de carne enfriada sin hueso retrocedieron con fuerza. En abril se habían despachado 1,3 mil toneladas, 26,8% menos que en marzo de 2026 y 29,1% por debajo de marzo de 2025. Aunque en mayo el volumen hacia Chile fue de 1,5 mil toneladas, el mercado muestra una dinámica más débil que la de otros destinos premium.

El balance de los últimos doce meses confirma la escala del negocio: entre junio de 2025 y mayo de 2026, Argentina exportó 733,9 mil toneladas peso producto de carne bovina refrigerada y congelada, por un valor cercano a USD 4.453 millones.

La foto de mayo combina tres elementos: más toneladas, mejores precios y alta dependencia de China. La mejora en la facturación le da oxígeno a la cadena frigorífica y refuerza el aporte de divisas del complejo cárnico. Pero también deja una advertencia: el crecimiento de Brasil y Australia en el mercado chino obliga a mirar no solo el precio, sino la capacidad argentina de sostener volumen, competitividad y acceso comercial en los destinos de mayor valor.

El sector bovino argentino atraviesa un escenario de fuerte reconfiguración. La menor disponibilidad de hacienda está reduciendo la producción de carne y el consumo interno, pero al mismo tiempo mejora el posicionamiento exportador gracias a precios internacionales más altos y una mayor demanda de mercados estratégicos como Estados Unidos y la Unión Europea.

Así lo refleja un informe de la Bolsa de Comercio de Rosario (BCR), que analiza el desempeño del complejo cárnico durante el primer cuatrimestre de 2026 y muestra un cambio de ciclo: la oferta doméstica continúa ajustándose mientras el comercio exterior registra los mejores resultados de las últimas décadas.

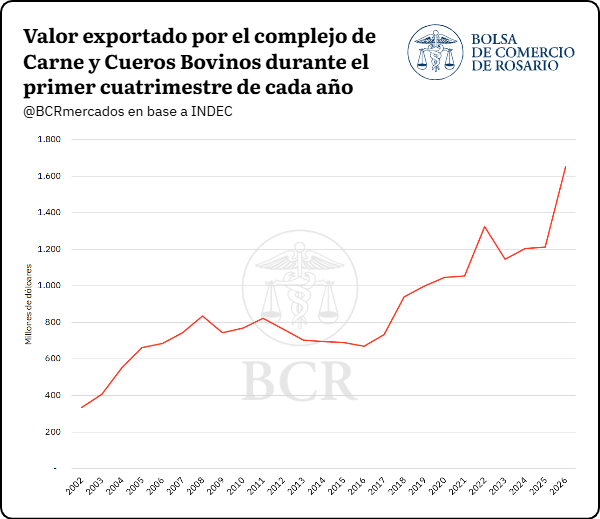

El valor de las exportaciones del complejo bovino alcanza US$ 1.654 M (+36% interanual), nuevo récord histórico. La faena registra un mínimo de diez años, aunque el peso promedio de los animales faenados se mantiene firme.

La presente nota analiza la coyuntura del sector bovino argentino durante el período enero-abril de 2026, con foco en la faena y producción de carne, el comercio exterior, la dinámica de los precios internacionales y el consumo interno. Se observa una contracción en la oferta doméstica sumada a un contexto internacional favorable para el sector exportador.

Faena y producción

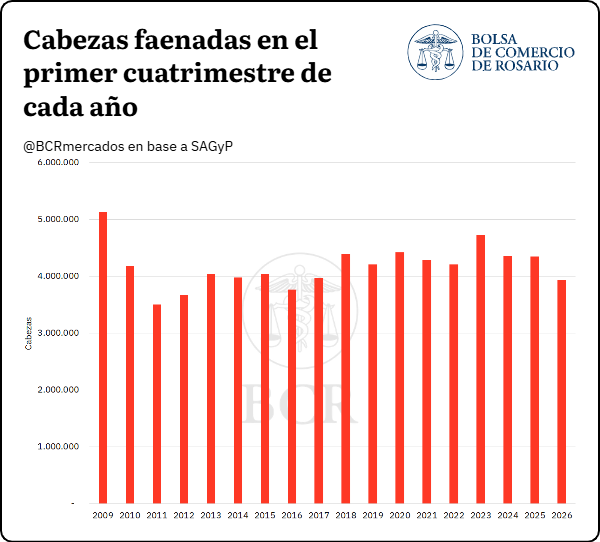

El año pasado había cerrado con una faena de 13,6 millones de cabezas, lo que representó una contracción del 2,5% respecto de 2024 y del 1,6% frente al promedio de los cinco años previos. De este modo, la faena decreció por segundo año consecutivo luego de haber tocado un máximo relativo de 14,5 millones de cabezas en 2023, pico que había estado en gran medida impulsado por la severa sequía de ese año y su impacto negativo sobre las pasturas.

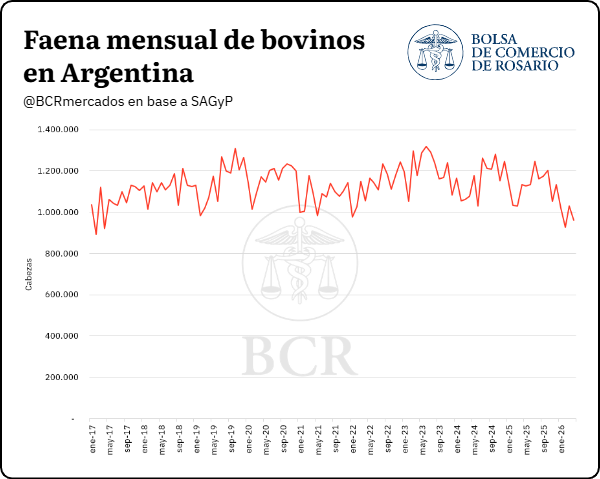

En el primer cuatrimestre de 2026 la tendencia contractiva se profundizó: con 3.935.598 de cabezas faenadas, la serie se ubicó en su registro mínimo en diez años para un primer cuatrimestre. La disponibilidad hídrica y los buenos precios del kilogramo vivo incentivaron a los productores a extender el período de engorde, aumentando el peso de los animales previo al envío a faena.

En términos mensuales, la faena de febrero de 2026, con 925.235 cabezas, fue la más baja desde abril de 2017, y el dato de abril de 2026 (960.871 cabezas) se ubicó como el más bajo para dicho mes en los últimos nueve años.

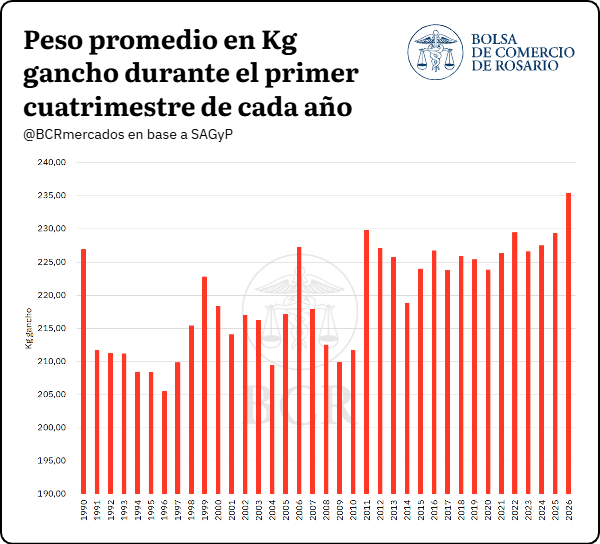

Por el lado de la producción de carne, en el primer cuatrimestre de 2026, la misma se ubicó en 926.583 toneladas equivalente res con hueso, el menor registro en nueve años. No obstante, el dato más destacado es que el peso promedio por animal faenado ascendió a 235,4 kg en gancho, el valor más elevado en los registros para un primer cuatrimestre, con datos disponibles desde 1990. Este indicador supera en 9 kg al promedio de los últimos 10 años para el mismo período (226,4 kg) reflejando una decisión productiva orientada a maximizar el rendimiento por animal en un contexto de precios favorables y oferta restringida.

Exportaciones: primer cuatrimestre récord en valor

De acuerdo con datos de INDEC, el valor exportado por Argentina en productos del complejo Carne y Cueros Bovinos durante el primer cuatrimestre de 2026 ascendió a US$ 1.653,7 millones, un 36% por encima del mismo período del año previo y un 39% por encima del promedio de los últimos cinco años para el mismo lapso, consolidándose como el máximo histórico para un primer cuatrimestre, con datos desde 2002.

Esto se vio apuntalado en buena medida por el aumento de los precios de exportación: durante abril de 2026, el precio promedio de exportación informado por SAGyP alcanzó los USD 5.490 por tonelada (eq. res con hueso), un máximo desde mayo de 2014.

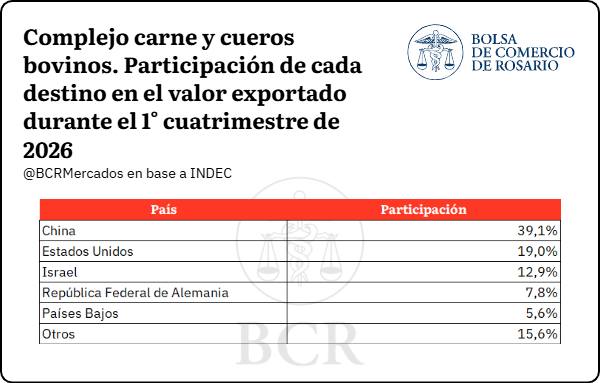

Excluyendo el secreto estadístico, la distribución por destino muestra que el 39,1% del valor exportado tuvo como destino China, el 19,0% a Estados Unidos, el 12,9% a Israel, el 7,8% a Alemania, el 5,6% a Países Bajos y el 15,6% restante se distribuyó entre otros 35 destinos.

En términos de volumen, las exportaciones de carnes bovinas alcanzaron en el primer cuatrimestre 257.345 toneladas res equivalentes, un 10% superior al mismo período de 2025 y se un 2% por debajo del promedio de los últimos cinco años.

Se destaca un incremento en los despachos de carne a la Unión Europea, particularmente de carne fresca deshuesada. En el primer cuatrimestre, el volumen despachado ascendió a 15.580 toneladas (peso producto), siendo este el mayor volumen exportado al bloque de este producto desde el año 2009, para un primer cuatrimestre. Desde luego, Estados Unidos también viene jugando un rol muy relevante, pero en este caso se destacan fundamentalmente las compras de carne deshuesada congelada, que suman 28.539 t, siendo el máximo registro histórico para un primer cuatrimestre. El volumen de carnes despachado a China, si bien continúa liderando el podio, se presenta como el menor en los últimos seis años para un primer cuatrimestre, totalizando 128.698 t (p.p.). Cabe recordar, sin embargo, que Argentina cuenta con una cuota de 511.000 toneladas de carnes para enviar al gigante asiático durante el año en curso.

Detrás de los incrementos de exportaciones a la Unión Europea y a Estados Unidos, se encuentran el Acuerdo Mercosur – Unión Europea y la Proclama Presidencial presentada este año por EE. UU.

Con respecto al primero, se estableció que a partir del primero de mayo la alícuota de la cuota Hilton bajó de 20% a 0%. Además, se creará una nueva cuota de 99.000 toneladas de carne bovina para el Mercosur, con un arancel preferencial del 7,5%, la cual está dividida en dos cuotas de carne congelada y enfriada de 54.450 y 44.550 toneladas, respectivamente, y de la cual todavía resta definirse la distribución entre los países miembros. Todo esto permite pensar que haya un repunte las exportaciones al bloque europeo se mantengan en niveles elevados en el transcurso de 2026.

En relación con el acuerdo con EE. UU., cabe recordar se adicionaron 80.000 toneladas libres de aranceles para recortes de carnes magras, las cuales ingresan en cuatro tramos trimestrales de 20.000 toneladas durante el año 2026. Este volumen se suma al acuerdo preexistente de 20.000 toneladas anuales que cuentan con un arancel preferencial. De este modo, durante el corriente año el volumen total con preferencias arancelarias asciende desde 20.000 hasta 100.000 toneladas.

Dinámica del consumo interno

En el primer cuatrimestre de 2026, el consumo aparente se ubicó en 681.209 toneladas equivalente res con hueso, un 11,7% por debajo del año previo y un 7,8% por debajo del promedio de los últimos cinco años para el mismo período. La caída responde a dos factores que operan de manera simultánea. Por un lado, el incremento real de los precios minoristas que tuvo lugar en el transcurso del último año. En segundo lugar, el menor consumo es también consecuencia a una menor oferta de carne, resultado directo de los mínimos productivos mencionados anteriormente en el informe.

La entrada en vigencia del acuerdo entre el Mercosur y la Unión Europea desde el 1° de mayo comenzó a modificar el mapa de oportunidades para las exportaciones argentinas. En ese escenario, Santa Fe aparece como uno de los territorios con mayor potencial para capitalizar la apertura comercial gracias a una relación histórica con el bloque europeo y a su liderazgo dentro del complejo agroindustrial nacional.

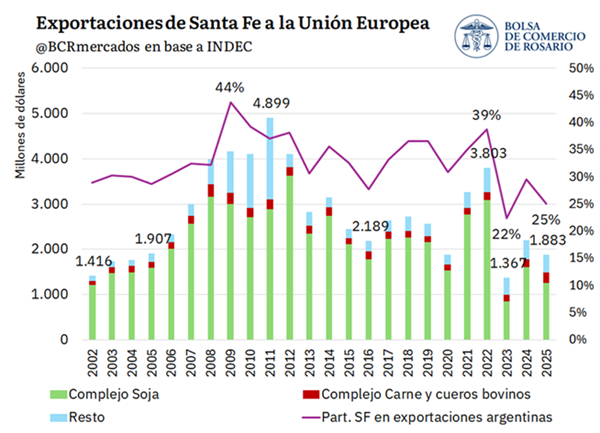

Un informe elaborado por la Bolsa de Comercio de Rosario (BCR) muestra que la provincia mantiene un vínculo estratégico con la Unión Europea desde hace más de dos décadas. No solo se trata del segundo destino más importante de las exportaciones santafesinas, sino que uno de cada tres dólares que Argentina exportó hacia el mercado europeo entre 2002 y 2025 tuvo origen en Santa Fe.

La Unión Europea es el segundo socio comercial de la provincia. Uno de cada tres dólares exportados a la UE por parte de Argentina consiste en producción de Santa Fe. La provincia invencible exporta a la UE más que Uruguay y Paraguay juntos.

La implementación del acuerdo entre el Mercosur y la Unión Europea desde el 1ro de mayo de este año volvió a darle protagonismo a uno de los socios comerciales más relevantes para la Argentina. Este tratado ya está avanzando en progresivas reducciones de aranceles junto con la creación de nuevas cuotas de acceso para muchos productos agroindustriales. Esto va generando nuevas oportunidades para profundizar el intercambio entre ambos bloques.

La Unión Europea constituye uno de los mercados más importantes para las exportaciones argentinas. En 2025 se ubicó como el segundo destino de las ventas externas nacionales, representando cerca del 10% del total exportado por el país. Más allá de las oscilaciones en su tasa de crecimiento económico, el bloque europeo continúa destacándose por ser la tercera economía del mundo, con un elevado poder adquisitivo y alta demanda de alimentos, energía y manufacturas industriales.

En este contexto, Santa Fe ocupa un lugar estratégico. La provincia concentra el 80% de la capacidad de procesamiento de oleaginosas del país en torno al emplazamiento estratégico del Gran Rosario, el principal nodo portuario agroexportador del mundo en 2025. Santa Fe mantiene una sostenida relación comercial con la Unión Europea, tanto por sus exportaciones de harina de soja como por sus embarques de biodiesel, carnes y otros productos agroindustriales.

Santa Fe ha tenido un rol central dentro de las exportaciones argentinas hacia la Unión Europea a lo largo de la historia argentina. Promediando el período comprendido entre 2002 y 2025, el 33% de las exportaciones argentinas a la UE se generaron en Santa Fe. De esta manera, uno de cada tres dólares exportados a la Unión Europea consistió en producción santafesina.

El máximo de participación tuvo lugar en 2009, cuando Santa Fe explicó el 44% de las exportaciones argentinas al bloque. Años más adelante, en 2022 alcanzó nuevamente una participación elevada, cercana al 39%. Sin embargo, en los últimos años dicha participación se redujo, ubicándose en torno al 25% en 2025. Esta evolución muestra que, aunque Santa Fe perdió peso relativo dentro del comercio argentino con la Unión Europea respecto de sus máximos históricos, la provincia continúa siendo un actor muy relevante en la relación comercial entre Argentina y el bloque europeo. De hecho, fue la segunda provincia argentina con más exportaciones a la UE en 2025, detrás de Buenos Aires, y supo ocupar sostenidamente el primer lugar hasta 2022.

Además, en 2025 la Unión Europea fue el segundo destino más relevante de las exportaciones originadas en Santa Fe, sólo detrás de la India. En 2025 se rompió el récord histórico de exportaciones de carne bovina santafesina a la UE. Con el acuerdo vigente, hay aún mejores condiciones para ampliar la inserción santafesina de carnes en la UE. Asimismo, la exportación de harina de girasol desde Santa Fe también marcó máximos en 2025.

Sin embargo, la menor demanda de harina de soja y biodiesel proveniente de Argentina por parte de la Unión Europea ha recortado las exportaciones del complejo soja hacia la UE. Por el protagonismo de la provincia en la industrialización de soja, esta caída de la demanda ha golpeado de lleno en las exportaciones santafesinas hacia el bloque europeo. Durante todo este siglo, el complejo soja explicó la mayor parte de los envíos de la provincia hacia el mercado europeo, acompañado por carne bovina y otros productos agroindustriales e industriales. Más del 85% de las exportaciones argentinas a la Unión Europea consisten en productos agroindustriales.

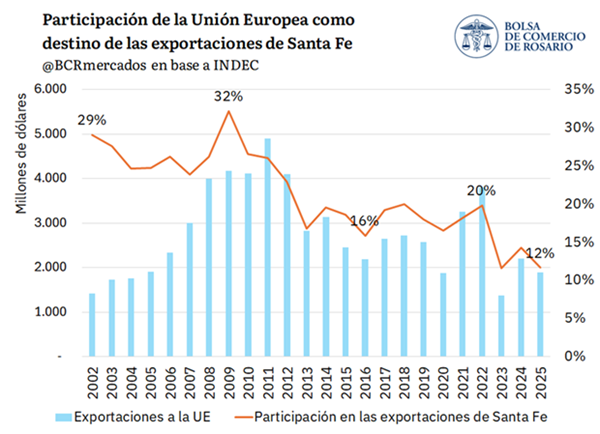

La Unión Europea también ha perdido peso relativo como destino de las exportaciones santafesinas. A comienzos del período analizado, el bloque absorbía cerca del 29% de las ventas externas de la provincia, alcanzando un máximo del 32% en 2009. Desde entonces, su participación mostró una tendencia descendente, hasta ubicarse en el 12% para 2025. Esta caída está también alineada con la pérdida de preponderancia de la UE en las exportaciones argentinas, que tocó un nuevo mínimo en 2025.

La evolución reciente responde tanto a cambios en la composición de las exportaciones santafesinas como a una creciente diversificación de mercados. En las últimas décadas, destinos como el Sudeste Asiático, Medio Oriente y otros países de América Latina han ganado relevancia para los productos agroindustriales argentinos, reduciendo el peso relativo de Europa dentro de la canasta exportadora provincial.

Asimismo, el máximo exportador nominal de Santa Fe a la UE tuvo lugar en 2011, sin superarse desde entonces. No obstante, esta menor participación relativa no implica una pérdida total de relevancia. En términos absolutos, las exportaciones de Santa Fe a la Unión Europea continúan ubicándose en niveles significativos, cercanos a los US$ 1.900 millones en 2025.

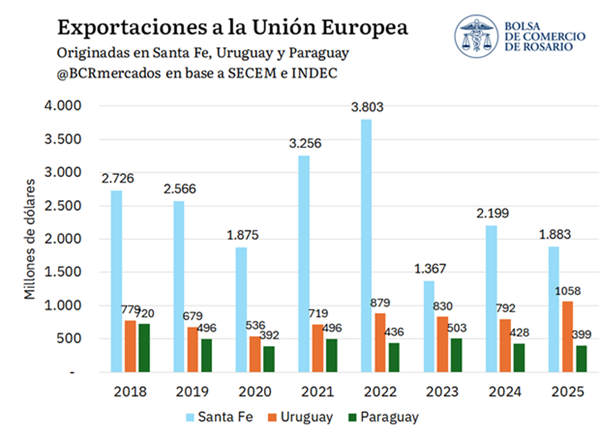

La importancia de la Unión Europea para Santa Fe también puede apreciarse al comparar los flujos comerciales provinciales con los de otros socios del Mercosur. A pesar de tratarse de una única provincia argentina, Santa Fe genera exportaciones hacia la Unión Europea superiores a las de países miembros del bloque como Uruguay y Paraguay. De hecho, Santa Fe genera sistemáticamente más exportaciones al bloque europeo que estos dos países juntos.

Entre 2018 y 2025, las exportaciones santafesinas al mercado europeo se ubicaron sistemáticamente por encima de las registradas por ambos países. Incluso en años de menor desempeño, como el 2023 marcado por la histórica sequía, Santa Fe exportó a la Unión Europea US$ 1.367 millones, superando ampliamente los US$ 830 millones de Uruguay y los US$ 503 millones de Paraguay. Más recientemente, en 2025, las ventas externas santafesinas al bloque alcanzaron US$ 1.883 millones, frente a US$ 1.058 millones y US$ 399 millones, respectivamente.

En este contexto, la profundización de los vínculos comerciales entre el Mercosur y la Unión Europea adquiere importancia clave para Santa Fe. La provincia puede ser uno de los territorios más beneficiados por más integración económica en el área de libre comercio más grande del mundo. Un detalle de Santa Fe como pilar para las exportaciones a la UE y de las cuotas abiertas puede encontrarse en este artículo del Informativo Semanal.

No obstante, no debemos dejar de lado que existen factores que pueden limitar el acceso de Santa Fe al mercado europeo. Sobre la base de criterios cuestionados en su base científica, la Comisión Europea podría clasificar a la soja como un cultivo de alto riesgo por el “cambio indirecto del uso de suelo” (iLUC, por sus siglas en inglés), lo que limitaría el acceso al mercado europeo para el biodiesel y el aceite de soja argentinos, que se producen especialmente en Santa Fe. Asimismo, las salvaguardias para productos agrícolas de la UE, introducidas luego del cierre de negociaciones, constituyen claramente una medida contra el espíritu del acuerdo. Este conjunto de medidas es monitoreado en vista de su impacto potencial sobre el comercio entre naciones.

La Unión Europea introdujo cambios operativos en el reglamento contra la deforestación, pero mantuvo intacto el núcleo de exigencias para soja, carne y madera. Argentina sigue clasificada como país de “riesgo estándar” y el costo de trazabilidad continúa siendo uno de los principales desafíos para el sector exportador.

Según un informe de la Bolsa de Comercio de Rosario, la Comisión avanzó con una nueva etapa de ajustes sobre el Reglamento de Productos Libres de Deforestación (EUDR), una normativa que busca bloquear el ingreso al mercado europeo de materias primas y derivados vinculados a desmontes y degradación forestal.

Aunque Bruselas presentó modificaciones destinadas a simplificar procedimientos administrativos para operadores europeos, las exigencias estructurales sobre trazabilidad y debida diligencia continúan prácticamente intactas para los países exportadores. En el caso argentino, el impacto sigue concentrado sobre cadenas estratégicas como soja, carne bovina y madera, sectores con fuerte peso económico en el NEA y particularmente en Misiones.

La Comisión Europea aclaró que los cambios impulsados entre 2024, 2025 y la nueva revisión de abril de 2026 buscan aliviar la carga operativa de empresas europeas pequeñas y medianas, además de los actores “aguas abajo” dentro de la cadena comercial del bloque. Sin embargo, el esquema mantiene elevada la responsabilidad sobre quien introduce el producto en el mercado europeo.

La UE flexibiliza procesos internos, pero no modifica el corazón del sistema

Documentos, enmiendas legislativas y cambios en sistemas y criterios alivian la carga operativa y administrativa del downstream europeo, pero refuerza la carga de responsabilidad sobre el operador (importador) que ingresa productos al mercado de la UE.

En diciembre de 2025, el Parlamento y el Consejo Europeo adoptaron una enmienda en la regulación EUDR 2023/1115, la que busca combatir la deforestación y la degradación forestal en la cadena de suministro de materias primas y productos derivados que se colocan en el mercado europeo. A la vez, le pidieron a la Comisión Europea que hiciera una revisión simplificada y la presentara, junto con una propuesta legislativa, para su consideración a fines de abril de 2026. Así se dieron a conocer propuestas y aclaraciones, que, de todas formas, no cambian significativamente el rumbo que la EUDR empezó a trazar desde su sanción.

La Comisión Europea concluyó que las medidas introducidas en 2024 y 2025 y las de esta versión de abril de 2026 son más que suficientes para alivianar significativamente la carga administrativa y simplificar los trámites que las empresas deben cumplir en el marco de la EUDR. Si se leen detenidamente, se advierte que, por sobre todas las cosas, el conjunto de medidas apunta a los países de bajo riesgo (Argentina está calificada de riesgo estándar), a los operadores pequeños y medianos (de la UE) y a los actores aguas abajo en la cadena de abastecimiento (los que se encuentran en el mercado europeo, una vez introducido el producto relevante en el bloque).

En los documentos recientemente publicados hay tres grupos de ajustes: 1) cambios normativos; 2) aclaraciones, remociones y agregados en los documentos Guía (Guidance, en su denominación en inglés) y Preguntas Frecuentes (FAQ o Frequently Asked Questions, en inglés); y 3) medidas tomadas en relación con el Sistema de Información y otras herramientas digitales.

En el primer grupo de cambios normativos, ¿cómo se verían afectados los productos argentinos?

Dentro del primer grupo, el de las modificaciones regulatorias, cabe repasar lo ocurrido desde la aprobación de la EUDR 2023/1115. Previo a los últimos conocidos en la primera semana de mayo, ocurrieron otros tres cambios importantes:

1) se dilató en dos oportunidades la fecha de aplicación de las responsabilidades de todos los involucrados en lo que concierne a la EUDR, estableciendo distintos momentos de inicio según categoría de operador;

2) se amplió la categorización de actores involucrados, los que asumen diferentes tipos de responsabilidades; y

3) se pasó de un sistema de Declaración de Diligencia Debida (DDD) para todos los operadores y comerciantes a uno en donde la declaración únicamente la debe hacer quien primero introduce el producto relevante. Esto significa que se reduce significativamente la carga de responsabilidad en el resto de los operadores y comerciantes dentro del mercado de la Unión Europea, lo que varía el nivel de información o recopilación de datos que debe hacerse según la categoría en la que se encuentren.

Cabe aclarar que, dentro de las novedades legislativas importantes, la categorización de riesgo de deforestación por país fue un punto crítico. Si bien no es una enmienda normativa, sí es una notificación que cumplió pasos legales e impactó en los países productores y proveedores de materias primas relevantes y de productos relevantes.

En este mayo de 2026 se presentó una propuesta de Reglamento Delegado, con el que se busca modificar el Anexo I del EUDR. Dicho anexo contiene temas conceptuales y el listado de materias primas y productos relevantes para la regulación. En la enmienda se propone la remoción y exención de algunos productos relevantes y la inclusión de otros, pero no se cambian las materias primas relevantes -las mismas 7 originales; esto es, ganado bovino, cacao, café, palma aceitera, caucho, soja y madera-.

Para nuestro país lo más importante está en el complejo del ganado bovino, ya que se eliminaron cuero y pieles en bruto, cuero y pieles curtidas y preparados después del curtido y cueros y pieles apergaminados derivados del ganado bovino. ¿Cuál fue la fundamentación para el cambio? La alta diferenciación de la cadena de valor del cuero respecto de la de la carne. Es que resulta raro que las curtiembres generen los suficientes incentivos económicos como para influir en la industria de la carne roja, que es la principal demanda en la cría, invernada y faena de los bovinos. Se considera que los operadores en la UE tienen una muy limitada influencia para exigir a sus proveedores la información de debida diligencia. Por otra parte, en pos de la coherencia, a la inclusión de lenguas de bovino frescas le agregaron las de congeladas. No hubo nada relevante o cambio alguno que implique al complejo soja.

Segundo grupo, el de las aclaraciones e interpretaciones

Con el objetivo de simplificar la carga administrativa, se introdujeron cambios y se hicieron precisiones dentro de los dos documentos mencionados más arriba, la Guía y el de Preguntas Frecuentes. Se mencionan algunas de esas alteraciones, sólo para que se tenga una idea de hasta qué punto se pone el foco en la menor carga administrativa [para los operadores, los industriales y los comerciantes europeos].

Además de que el obligado a efectuar la Declaración de Debida Diligencia (DDD) o Declaración Simplificada (DS) es el primero que introduce el producto relevante al mercado europeo, se refuerza el rol de los Operadores Intermedios o de aguas abajo como simples recolectores de los números de referencia de las DDD o DS. (Se recuerda que el Operador Intermedio es quien coloca en el mercado un producto pertinente, fabricado a partir de otro producto o materia prima pertinente que ya están cubiertos por la DDD o DS.) De hecho, ni siquiera tienen que requerir esa información a su proveedor, quien tiene la obligación de proporcionársela. En definitiva, se robustece el objetivo de simplificar la carga administrativa y operativa de todos los intervinientes aguas abajo en la cadena de transformación y comercialización de productos relevantes.

Con la introducción de nuevas clasificaciones entre los participantes (Operador, Operador Intermedio, Micro y Pequeño Operador Primario, Comerciante –Trader-, Empresa y Consumidor final), la debida diligencia también toma distintas formas, pero todo enfatizando el objetivo mencionado en el párrafo anterior.

Se proporcionaron guías respecto de cuáles son los umbrales de tamaño para que un operador entre en la categoría de Micro y Pequeños Operadores Primarios, el cual sólo puede encontrarse en un país de bajo riesgo (país miembro de la UE y otros, como EE. UU.; ver mapa). Con una aplicación de la normativa desde el 30 de junio de 2027, los MyPOP pueden utilizar una dirección postal en lugar de la geolocalización, si la dirección se corresponde con las parcelas productivas, y presentar una declaración simplificada por única vez, sin necesidad de realizar la evaluación ni la mitigación de riesgo.

El tercer grupo, el de herramientas operativas

Dentro de este grupo se incluyen respuestas a varias demandas hechas por los usuarios, demandas que se empezaron a plasmar en el Sistema de Información. En este sistema se permitirá la presentación de declaraciones simplificadas, únicas para micro y pequeños productores primarios, se habilitaron perfiles específicos para micro y pequeños operadores primarios downstream y se incluyeron herramientas para la agrupación voluntaria de números de referencia en DDD o DS. También se introdujeron mejoras en la interfaz de programación de APIs, lo que permitiría que las empresas que manejan grandes volúmenes puedan subir en un solo bloque las declaraciones debidas desde sus propios sistemas.

La segunda parte de este tercer grupo es la decisión de la Comisión de establecer dos repositorios centrales, que estarían disponibles para diciembre de 2026. Uno muy importante es el de las legislaciones relevantes de los países productores. Esto facilitará a los operadores –y a las autoridades de control de cada país miembro de la UE- estar chequeando los marcos legales extranjeros desde cero, permitiéndoles cumplir con el criterio de legalidad. El otro repositorio anunciado no menos importante es el de los esquemas de certificación. Es decir, la Comisión Europea ha manifestado en varias oportunidades que no hará reconocimiento de esquemas de certificación o verificación desarrollados por terceros aplicables para las materias primas relevantes, pero la sola introducción de cualquiera de estos sistemas en ese repositario implica que, mínimamente, habrá pasado algún filtro.

En este sentido, cabe destacar el hecho de que el Reporte que preparó la Comisión para el Parlamento y el Consejo Europeos describe a VISEC como una plataforma digital innovadora de Argentina que permite la trazabilidad de las exportaciones de soja. Se menciona junto con otros sistemas y herramientas digitales nacionales que están siendo desarrollados o mejorados por diversos países para prepararse para el cumplimiento del Reglamento EUDR.

Ahora bien, ¿el conjunto de estos ajustes afecta a la cadena de valor del complejo soja argentino?

Para el sector agroindustrial enfocado en el complejo de la soja (grano, harina, aceite, etc.), el conjunto de estos ajustes no introduce flexibilidades operativas importantes, ya que estaban dentro de lo que se conocía hasta el momento. Sólo para resumirlas, se pueden mencionar:

a) La flexibilidad de la “declaración en exceso” La regulación se basa en una trazabilidad estricta, pero reconoce la posibilidad de efectuar una “declaración en exceso” (declarar coordenadas de un número de parcelas mayor al que realmente produjo la soja comercializada) en casos específicos donde se produzca la rotación de cultivos. Esto facilita el trámite para las explotaciones donde la soja se cultiva en diferentes partes de la tierra cultivable total cada año.

b) Manejo de silos y almacenamiento a granel La soja es un producto que se comercializa mayoritariamente a granel, pero se reitera que está prohibido el “balance de masa”; esto es, que mezclen soja libre de deforestación con soja de origen desconocido o no conforme. Cuando se mezcla soja conforme de múltiples orígenes en un mismo depósito: 1) el operador debe declarar el lugar de producción de “todos los bienes que ingresaron al silo desde la última vez que estuvo vacío”; 2) si los silos no se vacían regularmente, se puede usar un sistema de “primero en entrar, primero en salir” (FIFO) u otro equivalente que asegure que no se mezclen materias primas de origen desconocido.

c) Delimitación de las parcelas de producción Si la soja se cultiva en una parcela que forma parte de una propiedad inmobiliaria más grande, el operador tiene la flexibilidad de “declarar únicamente el área específica cultivada con soja”, o bien declarar la propiedad entera siempre que toda ella goce de condiciones homogéneas de riesgo.

d) Reglas sobre la soja usada como alimento para ganado La harina y el pellet de soja son insumos clave para la alimentación animal. Por lo tanto, si un ganadero alimenta a sus animales con harina de soja, debe asegurarse de que ésta sea libre de deforestación. No obstante, “el ganadero no necesita proporcionar la geolocalización de esa soja”; le bastará con guardar las facturas o los números de referencia de la declaración de diligencia debida (DDS) de su proveedor de soja (el caso de un ganadero europeo). En el caso que un productor europeo importe harina de soja para alimentar aves de corral (como el caso de los pollos, que no están en el alcance del EUDR), se convierte en “operador” al importar la soja y debe presentar una DDS en la Aduana. Si usa su propia soja cultivada internamente para alimentar a sus pollos, queda fuera de la regulación porque no comercializa la soja.

e) Reconocimiento a plataformas de trazabilidad El informe de la Comisión destaca positivamente el surgimiento de sistemas digitales innovadores en los países productores que facilitan el cumplimiento para el sector. Si bien no es un reconocimiento formal respecto de cuál sistema convalida y cuál no, la mención y potencial inclusión en un repositario es un paso adelante.

f) Régimen simplificado para pequeños productores de soja Al igual que en otras cadenas, los agricultores de soja que califiquen como “micro o pequeños operadores primarios” (MSPOs) y estén en países de bajo riesgo, “ya no tendrán que presentar una declaración por cada envío”. Solo deberán realizar una “declaración simplificada” única e incluso podrán usar datos catastrales o direcciones postales en lugar de polígonos de geolocalización complejos.

Conclusión

Si bien el reporte de la Comisión celebró la reducción de costos que implicaría la simplificación del sistema debido a las menores obligaciones de distintos agentes aguas abajo (downstream) en el mercado europeo, no se ha evaluado el costo de la segregación y la trazabilidad de los productos en el upstream pasando las fronteras del bloque de la UE hasta las explotaciones del país productor.

Puede decirse, entonces, que para la cadena de valor exportadora del complejo soja de Argentina no ha cambiado mucho las cosas en lo que respecta al cumplimiento de la EUDR. En la vereda opuesta, sí resultaría significativo, en el caso de aprobarse la propuesta, la exclusión de los cueros vacunos, pero el impacto sólo se sentiría en la industria curtidora, ya que el sector ganadero en su conjunto sigue bajo la lupa de la EUDR.

Por lo tanto, resta, por un lado, seguir la recepción de los ajustes sugeridos por la Comisión ante el Parlamento Europeo y el Consejo Europeo, por si hubiera algún cambio en ese frente. Aquí se está hablando de un plazo que podría prolongarse, como mucho, hasta agosto.

Por el otro, es importante apoyar, con todos los fundamentos y elementos posibles, las gestiones de nuestros propios funcionarios gubernamentales ante las autoridades europeas en dos temas claves. Uno de ellos es enfatizar la complejidad de la segregación en una materia prima a granel, como es la soja, ya que la regulación lleva a apartar a una parte importante de la producción oleaginosa de la comercialización de commodities para ubicarla en el proceso logístico del negocio de una specialty. En este punto, el costo no es un ítem despreciable. El otro tema no menor es insistir en la calificación de Argentina como país de riesgo bajo, para el que existen suficientes argumentos.

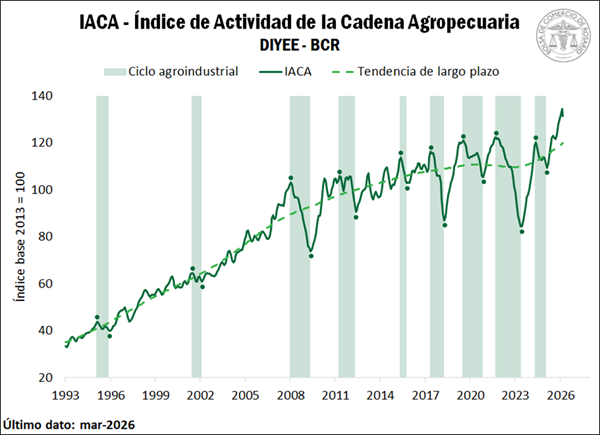

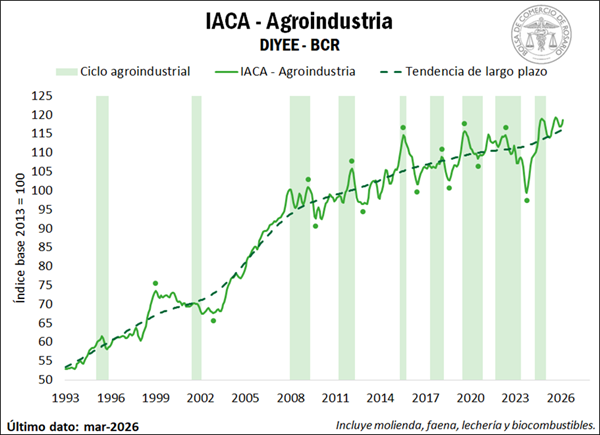

La actividad de la cadena agroindustrial registró en marzo una caída mensual del 2,4%, según el Índice de Actividad de la Cadena Agropecuaria elaborado por la Bolsa de Comercio de Rosario. El dato llega después de dos meses consecutivos en máximos históricos y, aunque el nivel actual se mantiene como el tercero más alto de la serie, introduce una señal que trasciende lo estadístico: el principal motor exportador del país empieza a mostrar límites en su dinámica reciente. ¿Se trata de un ajuste técnico del agro tras un pico excepcional o del inicio de una desaceleración más profunda?

El IACA-BCR exhibió una caída en marzo, tras dos meses consecutivos de máximos históricos. Pese a la baja, el nivel emerge como el tercero más alto de la serie, con incrementos mensuales en 10 de las 12 variables que lo integran.

IACA-BCR: ÍNDICE GENERAL

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), que elabora la Bolsa de Comercio de Rosario, retrocedió en marzo, registrando una tasa de variación mensual desestacionalizada del -2,4%. Sin embargo, cabe destacar que durante febrero el índice alcanzó su máximo valor histórico, dejando como resultado una base de comparación muy elevada. De hecho, el nivel de marzo se ubica como el tercer registro más alto de la serie.

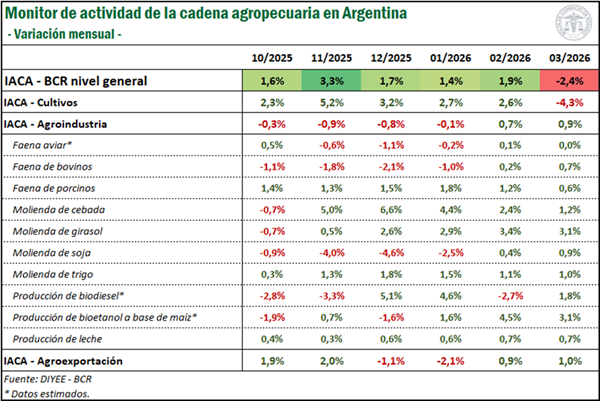

A pesar de que el índice general muestra un retroceso mensual, marzo dejó muy buenos resultados para la mayoría de los sectores: de las 12 series que lo componen, diez registraron una variación mensual positiva, una se mantuvo estable y únicamente una marcó una contracción. Precisamente, la serie que exhibió una caída fue el avance mensual de labores agrícolas, que retrocedió 4,3% respecto a febrero ante los retrasos en la cosecha debido a las condiciones climáticas desfavorables a lo largo del mes. Esto resultó de gran incidencia en el índice general, siendo que es la serie de mayor ponderación.

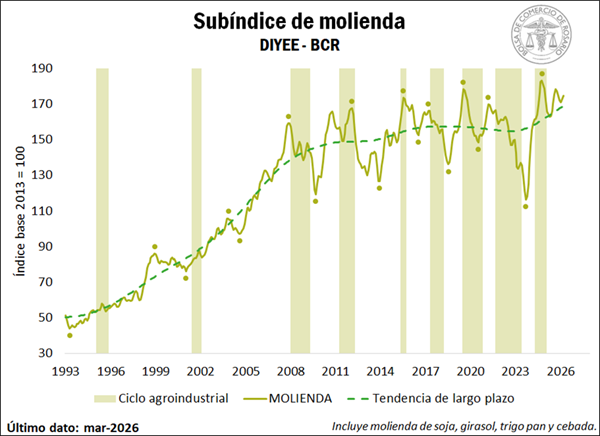

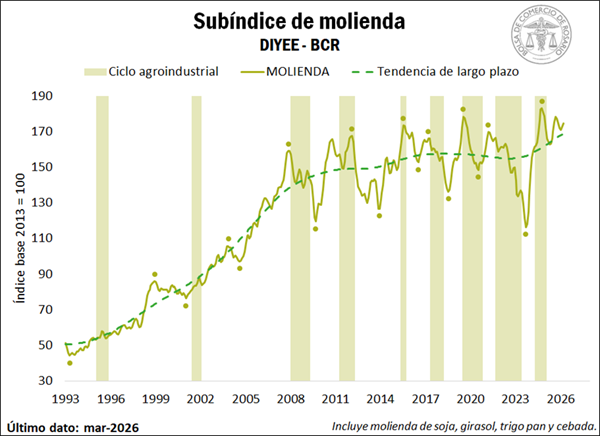

Por el contrario, se evidenciaron incrementos en la molienda de soja y la molienda de girasol, con tasas de cambio mensuales del 0,9% y 3,1%, respectivamente; en tanto la molienda de trigo y la molienda de cebada avanzaron 1% y 1,2% mensual. La faena de porcinos, por su parte, registró un nuevo aumento del 0,6%, continuando su tendencia alcista, mientras que la faena de bovinos se incrementó 0,7%, luego de las caídas observadas en los meses previos.

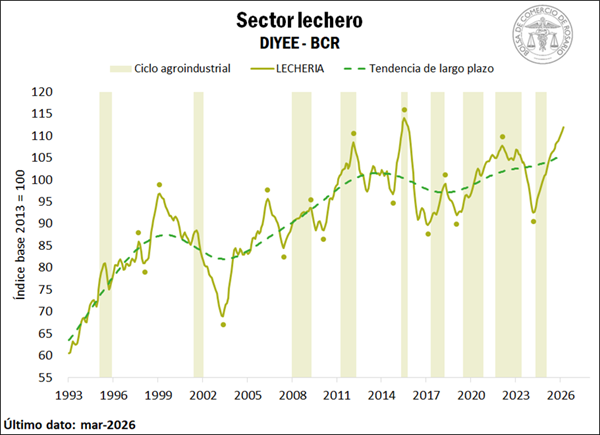

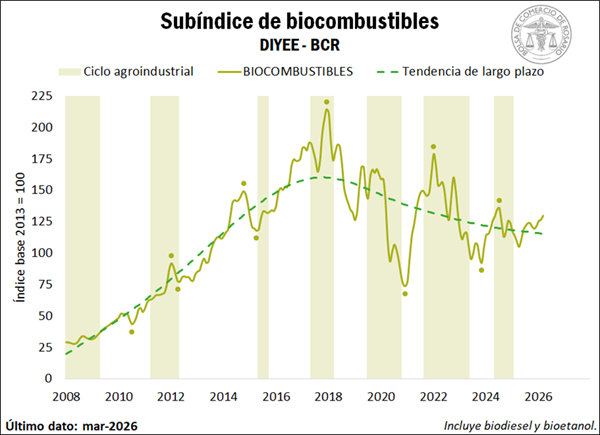

La producción de leche también registró un gran desempeño, exhibiendo un crecimiento del 0,7% mensual, siendo la segunda mayor producción para un mes de marzo desde el inicio de la serie. Mientras tanto, las exportaciones de los principales complejos agropecuarios aumentaron un 1% respecto a febrero, con siete de los nueve complejos analizados creciendo. En cuanto a biocombustibles, se estima que la producción de biodiesel y de bioetanol habría incrementado 1,8% y 3,1% mensual, respectivamente. Finalmente, se estima que la faena aviar permaneció constante respecto al mes anterior.

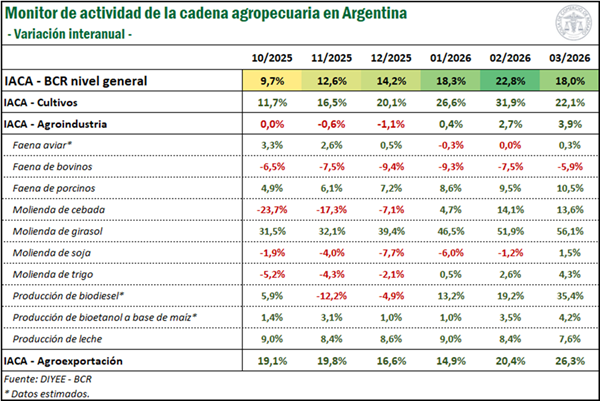

Analizando las variaciones interanuales, se advierte un gran desempeño del sector durante el último año, evidenciado por una tasa de cambio interanual del 17,9%. De hecho, en marzo, 11 de las 12 series se posicionaron por encima de su nivel registrado en el mismo mes del año anterior, con la única excepción de la faena de bovinos.

En primer lugar, la producción primaria marca un avance del 22,1% frente a marzo de 2025. Este incremento se da en el marco de la mayor cosecha de girasol del siglo y el avance de una cosecha récord de maíz. Adicionalmente, el subíndice IACA-Agroindustria se posicionó 3,9% por encima del año pasado, manteniéndose en niveles cercanos a máximos históricos. En este sentido, las series de molienda, lechería y biocombustibles han registrado un incremento en el último año, así como también la faena de porcinos y la faena aviar. Únicamente la faena de bovinos se posicionó por detrás de marzo de 2025, en un contexto de menor disponibilidad de hacienda y retención por parte de los productores.

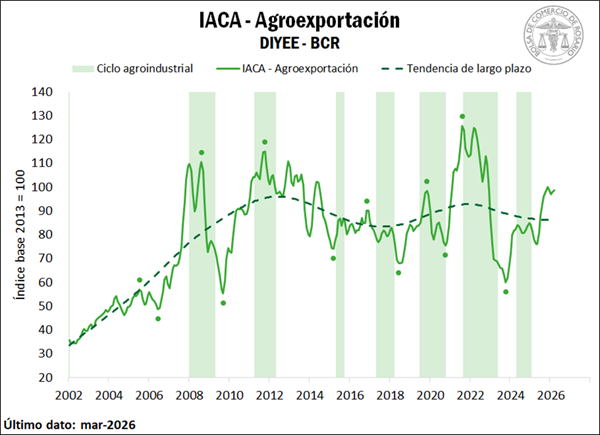

Finalmente, el subíndice de exportaciones agropecuarias evidenció una suba interanual del 26,3%. En este sentido, en el marco de una gran cosecha, se destaca el sólido desempeño de los complejos maíz y girasol, así como también del complejo carne y cuero bovinos, principalmente ante el fuerte impulso de los precios internacionales para el sector.

2. SUBÍNDICES

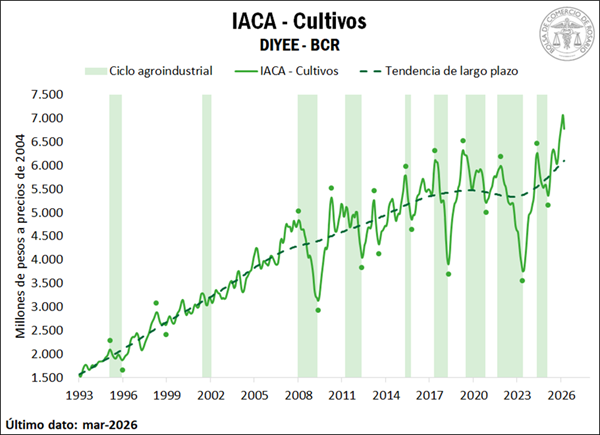

IACA – Cultivos: Actividad de la producción de granos

El IACA – Cultivos refleja la evolución de las labores de siembra y cosecha de los principales cultivos de Argentina cada mes a través de la serie de avance mensual de labores agrícolas, con el objetivo de medir mensualmente la producción de granos. En marzo, esta serie retrocedió 4,3%, interrumpiendo una racha de cinco variaciones mensuales positivas consecutivas, período en el que acumuló un incremento del 16%.

No obstante, merece la pena destacar que esta caída mensual se explica por el nivel excepcionalmente alto de febrero, considerando que en dicho mes la serie alcanzó su máximo valor histórico. De hecho, los tres meses previos, esto es, diciembre, enero y febrero, marcaron récords para la serie, en tanto que el nivel actual se posiciona como el cuarto más elevado.

Realizando un análisis del mes de marzo, se advierte que se dieron por finalizadas las labores de siembra de maíz tardío y de sorgo, alcanzando la cobertura total del área estimada a nivel nacional. En lo que respecta al maíz, el número de hectáreas trabajadas resultó elevado dado que el área estimada de siembra emerge como la segunda más alta en términos históricos. Por su parte, el avance mensual en la implantación de sorgo también resultó superior al registrado en campañas previas, cuando para febrero ya se daba por finalizada su siembra.

Con respecto a las labores de cosecha, las mismas sufrieron interrupciones frecuentes y retrasos durante el mes de marzo debido a las precipitaciones abundantes y los elevados niveles de humedad ambiental registrados en diversas regiones productoras del país, lo que impactó de manera negativa en el índice. Por un lado, se inició la recolección de soja, con un marcado atraso que se combina con un área estimada de siembra inferior al promedio de los últimos cinco años, dejando como resultado una baja cantidad de hectáreas trabajadas. Situación similar se evidencia para el sorgo, cuya cosecha también comenzó durante marzo.

Por su parte, continuaron las labores de recolección de girasol, con un avance mensual de 37 p.p., muy por debajo de lo observado en el mismo período de años anteriores, cuando el cultivo ya contaba con un progreso importante al iniciar el mes. Finalmente, la cosecha de maíz temprano mostró un progreso de 20 p.p. durante marzo, avanzando en la recolección de una producción que se proyecta como la más alta registrada.

IACA – Agroindustria: Actividad agroindustrial

En cuanto a la actividad del sector industrial con base agropecuaria, la misma evidenció un avance del 0,9% en marzo respecto al mes anterior, y se ubicó apenas 0,5% por debajo de su máximo valor histórico alcanzado en septiembre del último año.

En cuanto a la actividad molinera, se advierte un incremento mensual desestacionalizado del 1,1% en la molienda conjunta de los principales cereales y oleaginosas durante el mes de marzo, ubicándose en terreno positivo por segundo mes consecutivo.

En lo que respecta a las oleaginosas, se evidencia un crecimiento del 0,9% en el crushing de soja, hilando dos variaciones al alza luego de acumular una caída del 11% en los cuatro meses previos, cuando gran parte de la producción se destinó a la exportación. Por su parte, el procesamiento de girasol advirtió un sólido avance mensual del 3,1%, creciendo por quinto mes consecutivo. En términos interanuales, la serie evidencia un impresionante incremento del 56%, y el dato de marzo emerge como el más elevado desde febrero del año 2000.

Mientras tanto, en cuanto a los cereales, la molienda de trigo avanzó 1% respecto a febrero, y encadena seis meses al alza, luego de recolectarse una cosecha histórica en los campos. El procesamiento de cebada también presentó un incremento mensual del 1,2%, hilando cinco meses en terreno positivo, en los cuales acumula un crecimiento de casi el 22%.

Por su parte, el subíndice de faena mostró una recuperación en marzo, con una tasa del cambio mensual del 0,6%. El repunte se explica por un incremento mensual en la faena de bovinos, que registró una tasa de cambio del 0,7% en marzo, posicionándose en terreno positivo por segundo mes consecutivo, luego de acumular una caía de más del 7% durante los seis meses previos. A pesar de ello, los informes del sector destacan que la faena continuó siendo limitada. Específicamente, en el mes de marzo, el ritmo operativo de las plantas frigoríficas se vio afectado por factores climáticos, dado que las lluvias persistentes en zonas productoras dificultaron el envío de animales al mercado.

En materia de precios, durante marzo se observó un reacomodamiento luego de las fuertes subas registradas durante los meses anteriores. Si bien la oferta se mantuvo acotada, los valores encontraron un límite impuesto por la demanda, que no convalidó nuevos aumentos. De esta manera, la cotización promedio del novillo en el mercado agroganadero retrocedió 2,5% mensual en términos reales durante marzo. Aun así, los precios se mantienen en niveles históricamente elevados, posicionándose 27% por encima del mismo mes del año anterior, también en términos reales.

Por su parte, el sector porcino se posicionó asimismo al alza, continuando con una tendencia alcista que se advierte desde principios del siglo. La tasa de cambio resultó del 0,6% para marzo, alcanzando un nuevo máximo histórico.

En cuanto a la carne aviar, se estima que la faena de aves se habría mantenido constante durante el tercer mes del año. No obstante, cabe destacar que a fines de febrero y principios de marzo se detectaron casos de influenza aviar en diferentes provincias del país. Si bien esta noticia no afecta a la producción destinada al mercado interno, tiene implicancias en las exportaciones hacia países con los que Argentina mantiene acuerdos sanitarios, pudiendo alterar la faena aviar de los meses próximos.

En lo que respecta al sector lechero, la producción de leche registró un incremento del 0,7% durante marzo. Con este resultado, la serie encadena 24 meses de variaciones mensuales positivas consecutivas, acumulando un crecimiento del 21% en los últimos dos años. En marzo la producción totalizó 881 millones de litros, siendo el segundo mejor registro para el mes de marzo desde el inicio de la serie en 1983. Incluso, la producción acumulada al primer trimestre del año asciende a 2.668 millones, el segundo mayor volumen para este período, únicamente por detrás de 2012. En este sentido, algunos informes del sector destacan que el crecimiento de la producción se fundamenta principalmente en la expansión del rodeo, es decir, en un mayor número de vacas en ordeñe, y no por mejoras significativas en la producción individual por animal.

Por su parte, en cuanto a las cotizaciones en el mercado local, en el mes de marzo el precio en dólares por litro de leche se ubicó en U$S 0,34, incrementándose por tercer mes consecutivo y posicionándose holgadamente por encima del precio promedio de los últimos cinco años que se estima en U$S 0,25 / litro. También se evidenció una mejora en los precios internacionales. El índice de precios de productos lácteos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés) creció 1,2% en el tercer mes del año, luego de registrar caídas en los ocho meses previos.

La combinación de precios más elevados junto con una caída en las cotizaciones de soja y maíz resultó en una mejora de las relaciones de precio respecto de los insumos. En este sentido, se estima que en marzo un litro de leche, en promedio, podría comprar 2,01 kg de maíz. Hay que tener en cuenta que la relación de referencia ser de 2; es decir, un litro de leche debería poder comprar 2 kg de maíz. De esta manera, el valor para marzo se posiciona levemente por encima de la relación de referencia, lo cual resulta alentador siendo que en los seis meses previos se ubicó por debajo de ese nivel. En cuanto a la soja, un litro de leche podría comprar, en promedio, 1,05 kg de soja en marzo, ubicándose asimismo por encima de la relación de referencia que suele ser de 1.

Finalmente, se estima que la producción conjunta de biocombustibles, medida a través de la elaboración de biodiesel y bioetanol, habría registrado un incremento del 2,4% en marzo. Por un lado, la elaboración de biodiesel habría avanzado 1,8% respecto de febrero; en tanto se estima que la producción de bioetanol creció 3,1% mensual. En términos de mezcla obligatoria, si bien para marzo se mantuvo vigente el esquema de bioetanol al 12% en naftas y biodiésel al 7,5% en gasoil, el gobierno autorizó la posibilidad de incorporar voluntariamente hasta 15% de bioetanol en naftas, en el contexto de un incremento en el precio de los combustibles debido a la guerra en Medio Oriente.

2.3. IACA – Agroexportación: Actividad de la agroexportación

Analizando el último eslabón de la cadena a través del IACA – Agroexportación, se advierte que las exportaciones de los principales complejos agroindustriales registraron una variación mensual desestacionalizada del 1% durante marzo. Se destaca que, de los nueve complejos analizados, siete se posicionaron por encima del mismo mes de 2025.

El desempeño que más se destacó fue el del complejo maíz, que registró exportaciones por 4,8 Mt, siendo el mayor registro para un mes de marzo desde el inicio de la serie en 2002. Este volumen resultó 59% superior a marzo de 2025, y 65% mayor al promedio de los últimos cinco años, en el marco de una cosecha histórica del cereal. Sobresale asimismo el desempeño del complejo girasol, cuyo volumen mensual de ventas externas ascendió a 754.000, casi el triple (+178%) de lo registrado un año atrás y el cuádruple del promedio del último quinquenio (+285%). Estos volúmenes obedecen a la producción de la oleaginosa más alta del siglo. También merece la pena destacar el incremento en las exportaciones del complejo carne y cuero bovinos, que crecieron un 26% interanual en volumen, en tanto registraron un aumento real del 57% en valor dado los mayores precios.

Finalmente, exhibieron importantes incrementos las exportaciones del complejo cebada, el complejo trigo, el complejo porcino y el complejo lácteos. En el caso de este último, los envíos al exterior ascendieron a 34.400 toneladas, siendo el segundo mejor marzo de la historia, sólo por detrás de 2012. Esto guarda relación con el elevado volumen de producción mencionado en el apartado anterior. Por el contrario, los únicos complejos agroindustriales que mostraron un deterioro fueron el complejo avícola y el complejo soja.