Un nubarrón en primavera

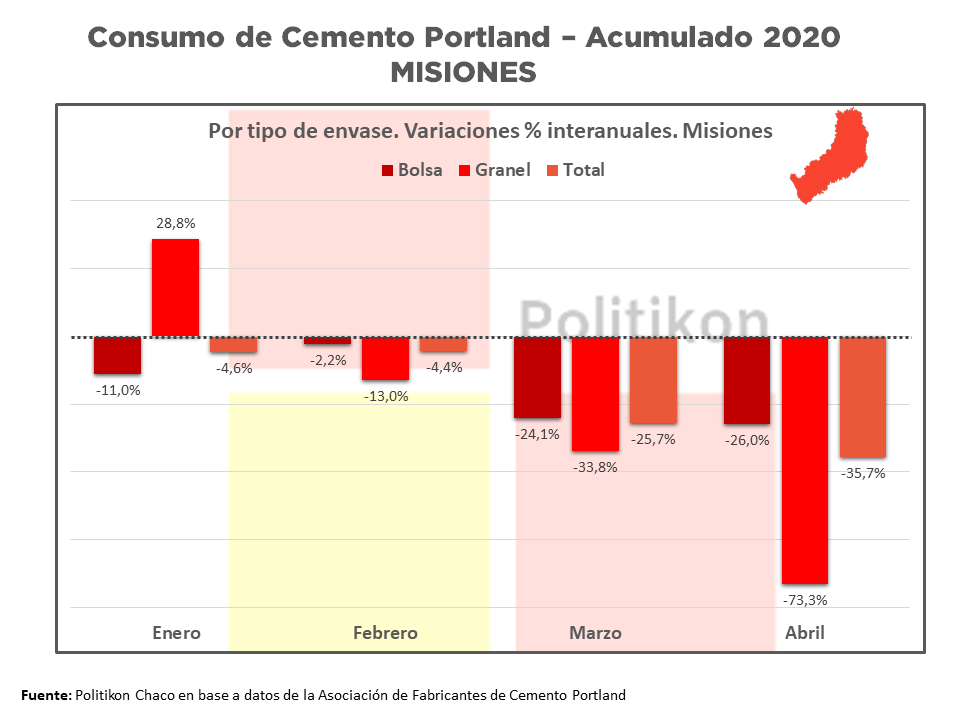

En los últimos meses, veníamos destacando el notable avance en el consumo de cemento en Misiones, que inició una tendencia alcista en mayo y no dejó de crecer desde ese momento, con picos de aumentos del 37,9% en septiembre (comparado con el mismo mes del año anterior) y en términos mensuales, picos de 46,7% en mayo (lógica tras la estrepitosa caída de abril que se dio en todo el país).

Misiones de esta manera fue una de las provincias que lideró el crecimiento nacional de consumo de cemento en los últimos meses, reflejando así una tendencia a mayor reactivación de actividad económica, siendo destacada incluso por el propio gobernador de la provincia, Oscar Herrera Ahuad al presidente de la Nación en su visita por Misiones.

Cierre de fronteras, compre local, vuelco de ahorro a materiales de construcción y ejecución de obras pequeñas y medianas por parte de privados fueron el principal impulso de la provincia; seguido de una fuerte inyección de recursos a la la obra pública en los últimos meses.

De este modo, Misiones (al igual que algunas otras pocas provincias) vivían una verdadera primavera en términos de consumo de cemento: todo indicaba que la tendencia al alza continuaría creciendo y de ese modo, que el sector cobre un nuevo impulso luego de tener un 2019 realmente malo.

Pero entre tanta primavera, vino una nube y tapó cierta parte del cielo. El mes de octubre estuvo marcado por una serie de cuestiones que impactaron de lleno en este sector específico: durante todo el mes se advirtió por faltantes de stock que algunos sectores atribuían a “especulación” por la cuestión cambiaria, mientras que otros, a la altísima demanda del producto. A su vez, a esto se le agregó el hecho de que, según el INDEC, el costo del cemento Portland normal en bolsa creció en un 10%.

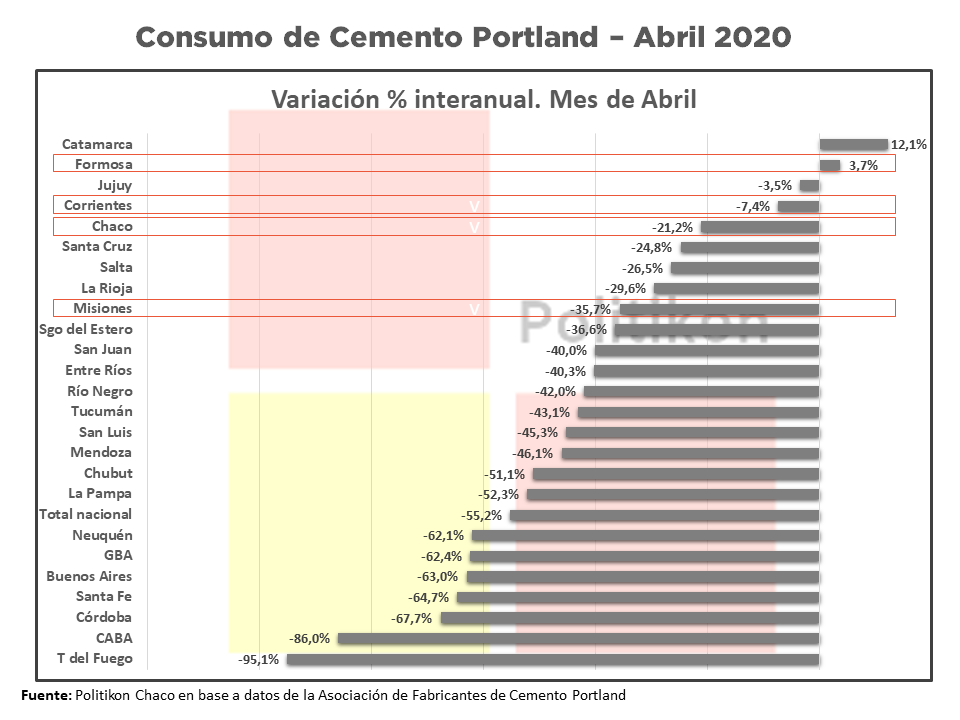

¿Cómo impactó esta situación en Misiones? En octubre de 2020, el consumo de cemento en la provincia, si se lo compara contra el pasado mes septiembre, tuvo su primera caída en seis meses: fue de apenas 1,4%, pero lo “relevante” es que se da en un contexto donde las cuatro provincias del NEA mostraron retrocesos, siendo la región con el peor comportamiento del mes comparado al mes anterior, y donde solo siete provincias sobre un total de 24 jurisdicciones mostraron descensos.

¿Octubre fue malo? Un poco. Pero la “película” misionera en torno al consumo de este insumo tan fundamental para el desarrollo nos muestra que la provincia continúa atravesando una primavera y lo que pasó en octubre fue apenas una nube pasajera que nos hizo corrernos un ratito de la playa buscando techo. Te contamos el motivo:

El consumo de cemento en la provincia de Misiones, durante el mes de octubre, fue por un total de 26.818 toneladas: ese volumen, como ya dijimos anteriormente, es un 1,4% menor al consumido en septiembre 2020, cortando así una racha de cinco meses de incrementos sostenidos medidos mes a mes en la provincia. Pero ésta se trata solo de una foto de un momento específico que estuvo atravesado por las situaciones que detallamos anteriormente.

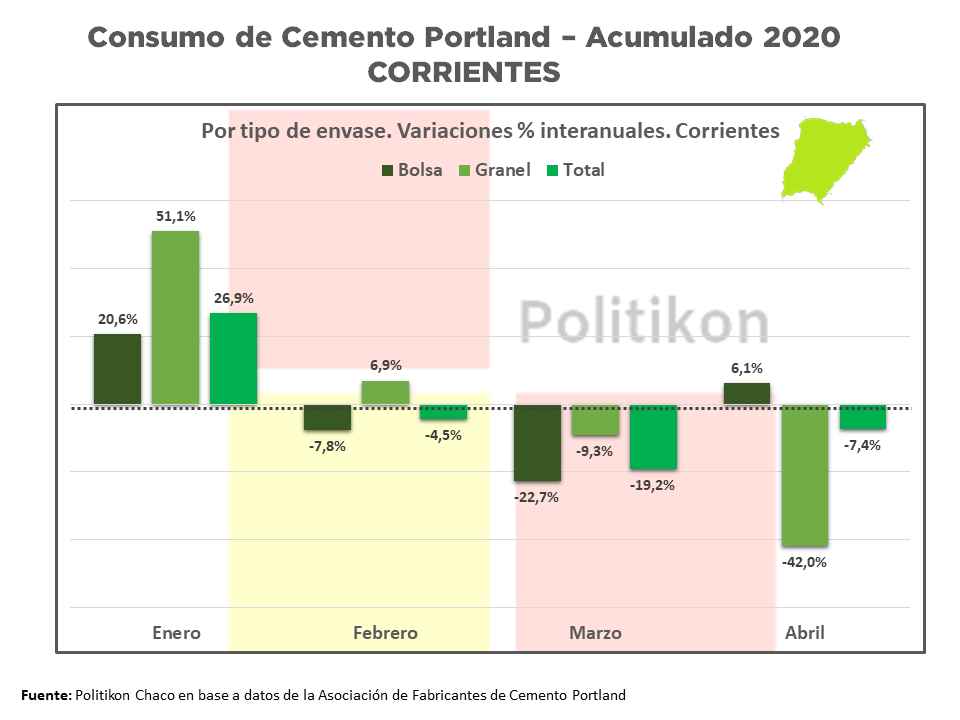

¿Qué pasa al observar la película? Si comparamos esas casi veintisiete mil toneladas consumidas de cemento en Misiones en octubre 2020, contra el consumo de octubre pero de 2019, notamos un importante crecimiento: +29,5%, y de esa forma, Misiones muestra crecimientos interanuales del consumo por sexto mes consecutivo, siendo una de las únicas cuatro provincias del país con ese nivel de sostenimiento sistemático del crecimiento: Catamarca acumula siete meses consecutivos de subas interanuales, Misiones, Corrientes y La Rioja acumulan seis. Por ende, en los últimos seis meses del año a Misiones le fue mucho mejor que a la gran mayoría de provincias argentinas en la medición respecto al año pasado.

Por ello, el nubarrón que trajo los datos negativos de octubre no deberían ser motivos de preocupación, pero si se debe observar muy de cerca su evolución, ya que la cuestión de faltantes de stock y precios aún no se fue del escenario.

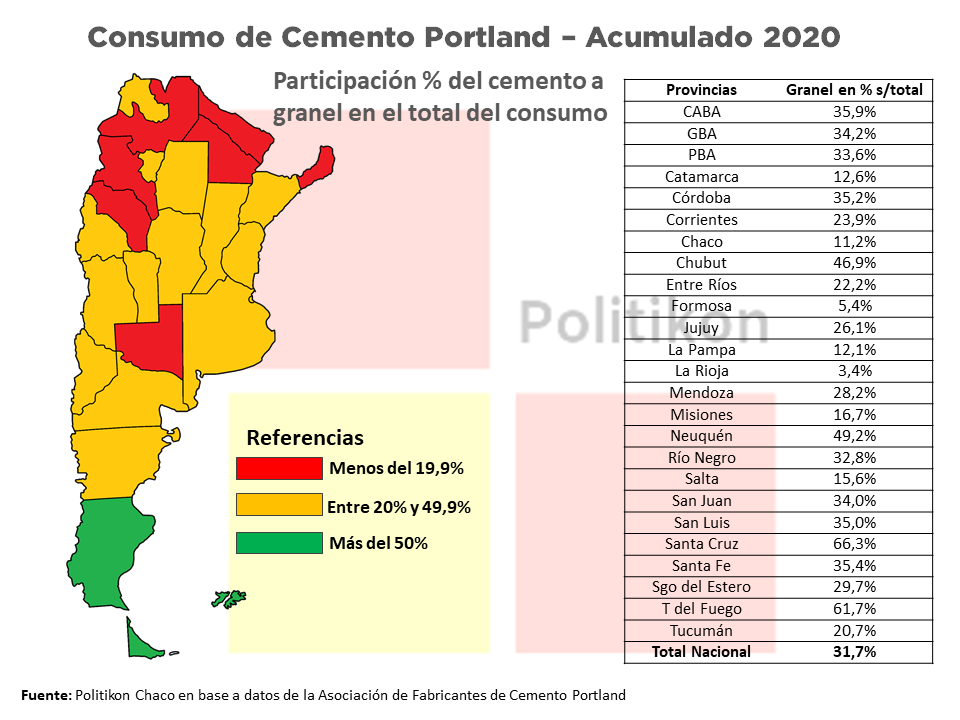

Si analizamos el caso misionero por envase, el cemento en bolsa (que en Misiones representa el 85% del total del consumo) mostró un incremento del 38,5% interanual, pero cayó un 2,5% comparado con el mes anterior; a su vez, el cemento a granel sigue en proceso de recuperación: volvió a desacelera la caída a nivel interanual (-5,7%, la menor del año) y volvió a crecer a nivel mensual (+5,5%, sexto mes consecutivo de suba).

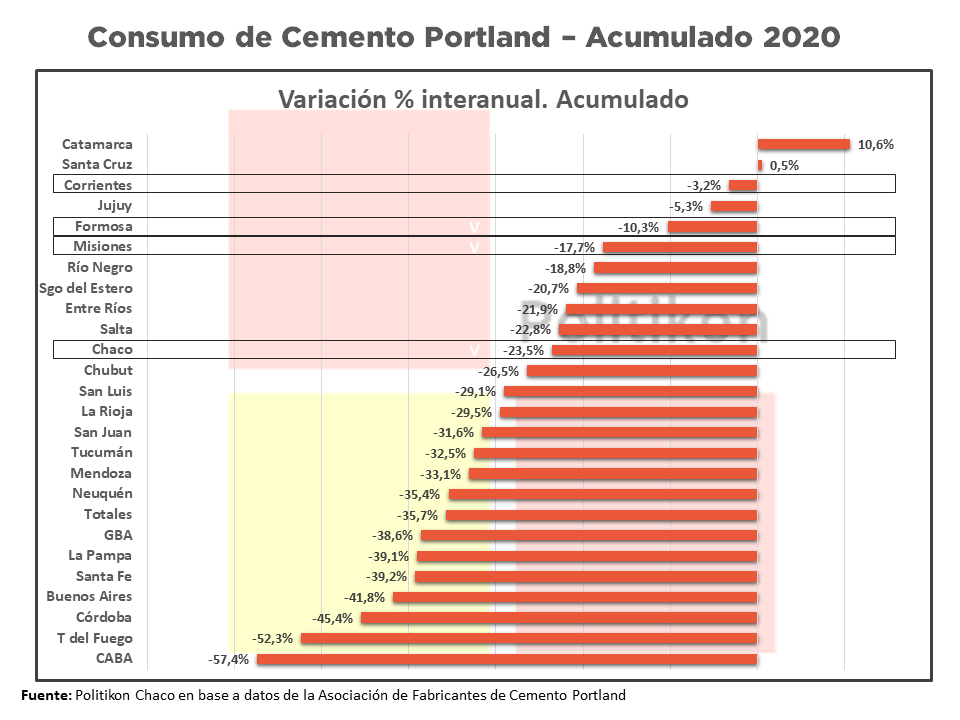

Veamos que pasa en las otras provincias: en octubre fueron diecinueve provincias las que vieron crecer sus consumos comparado con el mismo mes del año anterior. Lidera Chaco (+62,5%) acompañada en el podio por Catamarca (+47,2%) y Entre Ríos (+44,0%). Misiones (29,5%) se ubica sexta en el país y tercera en el NEA, ya que Corrientes (+38,2%) se ubicó cuarta a nivel nacional (segunda en NEA), y Formosa séptima en el país y cuarta en el NEA con (28,4%).

Por ende, vemos que las cuatro provincias del NEA se posicionaron entre las primeras siete provincias con mayores incrementos del consumo total de cemento medido a nivel interanual en octubre. Esto marca, sobre todo, una cuestión que no debe dejar de mencionarse: lo malo que fue el mes de octubre de 2019, al igual que el resto de los meses del último tramo de ese año, para este sector en particular.

Veamos la otra cuestión: en la comparación mensual, a su vez, fueron 17 las jurisdicciones con incrementos, lideradas por Tierra del Fuego (+58,5%), Jujuy (+20,4%) y Santa Cruz (+17,7%). Por el contrario, fueron siete las provincias con retrocesos, las mayores caídas se observan en Santiago del Estero (-10,6%), Corrientes (-7,8%) y Chaco (-7,5%).

Pero, ¿no habíamos dicho que en octubre hubo un nubarrón que irrumpió parcialmente el consumo? Si, lo hubo, pero bien sectorizado, y en NEA en ese sentido fue la más perjudicada. Así como las provincias de nuestra región se ubican entre las siete con mayor crecimiento interanual del país, también, paradójicamente (o no tanto) se ubica entre las únicas siete provincias que vieron retrocesos contra septiembre 2019. En ese escenario, Misiones mostró la menor caída entre las siete jurisdicciones con descensos, por lo que para la provincia fue más un fuerte raspón que un golpe directo al hueso.

Un último comentario para afianzar la idea de que, al ver la película completa, la situación del consumo de cemento en Misiones es positiva: analizar el consumo acumulado.

A nivel nacional, se observa que, si bien el saldo continúa siendo negativo para la mayoría de las provincias (a partir de las fuertes caídas sobre todo de marzo y abril), son cada vez más los distritos que empiezan a mostrar crecimientos acumulados en el año: cuando en junio eran solo cuatro, para octubre ya son siete; al tiempo que las que todavía tienen caídas las han achicado notablemente.

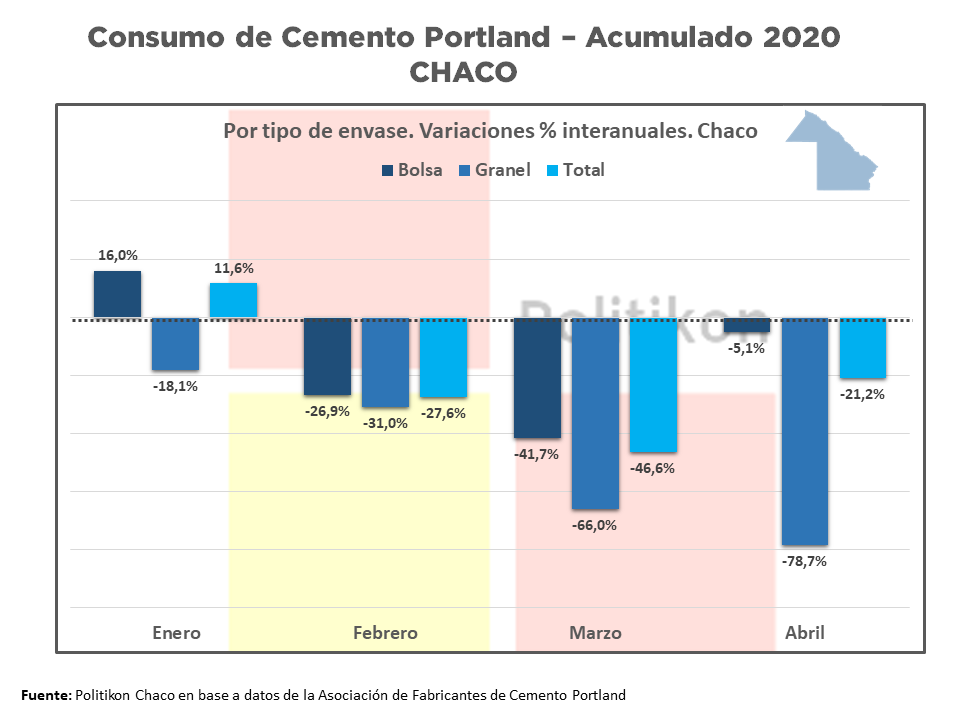

En este sentido, el crecimiento de Misiones no deja de ser notable. Al mes de junio, la variación acumulada del año contra el mismo período de 2019 mostraba un descenso del 9,9%; a octubre, esa variación es positiva en un 4%. Si bien, dentro de la región, Corrientes y Chaco muestran alzas más fuertes en este punto (17% y 7,6% respectivamente), lo cierto es que estas dos provincias tuvieron inicios de año muy distintos al de Misiones, donde el 2020 se inauguró con caídas en el consumo y fue recuperando terreno con el pasar de los meses.

Por eso insistimos en esto: entre enero y abril, Misiones mostró caídas en diferentes niveles, pero de mayo a octubre mostró subas sistemáticas. Solo en los últimos tres meses, el promedio de incremento fue del 26,3%.

Controlar los diferentes factores que hoy atentan contra el crecimiento de consumo de este insumo tan fundamental será clave para sostener este camino de recuperación, que a su vez permite consolidar una traza firme de desarrollo.