La nafta pulverizó el salario: un sueldo compra casi diez tanques menos que al inicio de la gestión Milei

El deterioro del poder adquisitivo también puede medirse en litros. En noviembre de 2023, un salario mediano del sector privado registrado permitía llenar 26,3 tanques de nafta súper de 50 litros. En julio de 2026, el mismo ingreso alcanza para apenas 16,4 tanques.

La pérdida equivale a 9,9 cargas completas, o casi 500 litros de combustible. En términos porcentuales, representa una caída del 37,6% en la capacidad del salario para comprar nafta desde el comienzo de la gestión de Javier Milei.

Los datos surgen de un informe del Instituto Argentina Grande, que cruzó la mediana salarial del Sistema Integrado Previsional Argentino con la evolución del precio de la nafta súper. El relevamiento muestra una brecha contundente: entre noviembre de 2023 y julio de 2026, el salario privado registrado aumentó 311%, mientras que el combustible acumuló una suba del 558%.

En otras palabras, el precio de la nafta avanzó casi 80% más que los salarios en términos relativos. Esa diferencia explica por qué, aun con aumentos nominales de ingresos, los trabajadores pueden comprar cada vez menos combustible.

La serie muestra que el deterioro no fue lineal. Después del desplome inicial registrado entre noviembre y diciembre de 2023, el poder de compra experimentó una recuperación parcial durante 2024 y la primera mitad de 2025.

El mejor registro posterior al cambio de Gobierno se produjo en junio de 2025, cuando el salario alcanzó para comprar alrededor de 22 tanques. Sin embargo, desde entonces comenzó una nueva caída.

En febrero de 2026, antes del agravamiento del conflicto internacional y de la nueva escalada del petróleo, el salario mediano todavía permitía comprar 19,4 tanques. Cinco meses después, en julio, la capacidad se redujo a 16,4 tanques: tres cargas menos en un período muy corto.

De acuerdo con el Instituto Argentina Grande, el precio de la nafta súper aumentó 27,2% desde el inicio del conflicto, mientras los ingresos volvieron a quedar rezagados.

El salario perdió casi diez tanques de nafta desde 2023

Cantidad de tanques de 50 litros de nafta súper que puede comprar un salario mediano del sector privado registrado.

El “buffer” evitó una suba mayor, pero ahora demora la baja

Durante la etapa de mayor tensión internacional, el precio local de los combustibles no trasladó completamente la disparada del petróleo. YPF implementó desde abril un mecanismo de amortiguación, conocido dentro del sector como buffer de precios, que luego fue acompañado por el resto de las petroleras.

El sistema mantuvo la nafta súper cerca de los $2.000 por litro durante los meses en que el petróleo internacional registraba valores considerablemente más altos. La contracara es que las compañías acumularon una diferencia que ahora buscan recuperar antes de convalidar una reducción en los surtidores.

La consultora 1816 explicó que durante varios meses el combustible se vendió por debajo del precio que hubiera resultado de combinar la cotización internacional del petróleo y el tipo de cambio mayorista. Por eso, el valor actual funcionaría como una compensación para refinadoras y estaciones de servicio.

Esa lógica ayuda a entender por qué la baja del petróleo todavía no se trasladó a los consumidores. Aunque el crudo retrocedió desde sus máximos, los precios internos permanecen prácticamente sin cambios.

Fuentes del sector estiman que septiembre podría ser una fecha posible para una primera reducción. Sin embargo, la consultora 1816 considera que, si las petroleras buscaran recuperar completamente lo resignado durante el período de contención, los valores actuales podrían sostenerse hasta mediados de noviembre.

Las estimaciones privadas indican que, para adecuarse nuevamente al precio internacional del petróleo, los combustibles deberían bajar aproximadamente 16%.

Una reducción de esa magnitud tendría un efecto directo de alrededor de 0,65 puntos porcentuales sobre el Índice de Precios al Consumidor, sin contar los impactos indirectos sobre transporte, logística, alimentos, industria y servicios.

La decisión dependerá especialmente de YPF. Por su posición dominante, con más de la mitad del mercado minorista, la petrolera controlada por el Estado establece el precio de referencia que luego siguen las demás compañías.

Los impuestos agregan presión

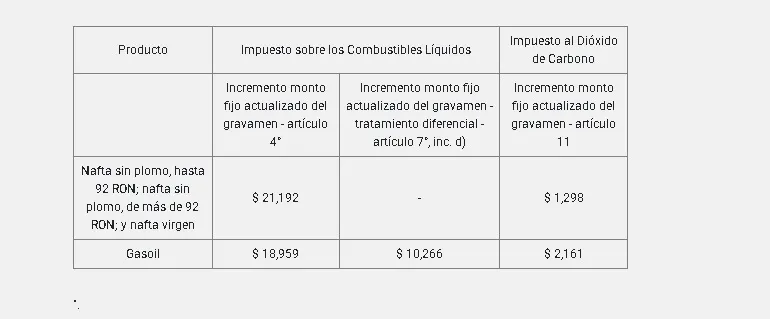

A la dinámica del petróleo, el dólar y las compensaciones empresariales se suma la carga tributaria. En julio, el Gobierno nacional aplicó una nueva actualización parcial del Impuesto sobre los Combustibles Líquidos y del Impuesto al Dióxido de Carbono.

El incremento representó $21,19 por litro de nafta sin plomo, más $1,298 correspondientes al impuesto al dióxido de carbono. Para el gasoil, el ajuste fue de $18,96 por litro.

El Gobierno volvió a aplicar solamente una parte del aumento acumulado y postergó para agosto el grueso de las actualizaciones pendientes de 2024, 2025 y el primer trimestre de 2026. No obstante, los sucesivos aplazamientos indican que ese cronograma podría modificarse nuevamente.

Así, incluso en un escenario de petróleo más barato, la recomposición de márgenes de las compañías y los impuestos pendientes limitan la posibilidad de una baja rápida.

La pérdida de poder adquisitivo medida en combustible excede el gasto de quienes utilizan diariamente un automóvil. La nafta y el gasoil forman parte de la estructura de costos del transporte, la producción, la distribución de alimentos, la actividad comercial y los servicios.

En provincias como Misiones, donde las distancias, la dispersión territorial y la dependencia del transporte por carretera son mayores, el impacto resulta especialmente sensible. El encarecimiento del combustible reduce el ingreso disponible de los hogares y presiona sobre los costos logísticos de las empresas.

La comparación de los últimos dos años expone una de las dimensiones más claras del ajuste sobre los ingresos: el salario nominal aumentó, pero quedó muy lejos de acompañar el precio de un insumo esencial. Al inicio del período alcanzaba para recorrer el equivalente a 26 tanques; hoy apenas cubre 16.

La eventual reducción de los surtidores podría moderar esa pérdida, pero difícilmente alcance para revertirla. Para recuperar la capacidad de compra de noviembre de 2023, el salario debería aumentar más de 60% respecto de la nafta o, alternativamente, el combustible tendría que registrar una reducción extraordinariamente superior a la proyectada por el mercado.