Las negociaciones entre Estados Unidos e Irán para extender por 60 días el alto al fuego en Medio Oriente comenzaron a impactar sobre los mercados internacionales y reabrieron expectativas de estabilidad en uno de los puntos más sensibles para el comercio global: el estrecho de Ormuz, corredor marítimo por donde circula cerca del 20% del petróleo mundial.

Aunque el acuerdo todavía no fue oficializado y persisten episodios militares en la región, el solo avance diplomático ya empezó a moderar tensiones en el mercado energético internacional, un dato que Argentina —y especialmente provincias periféricas como Misiones— siguen de cerca por su impacto directo en combustibles, logística y costos productivos.

La posibilidad de una descompresión geopolítica aparece en un momento delicado para la economía argentina: con recuperación parcial del consumo, desaceleración inflacionaria y fuerte sensibilidad sobre el precio del dólar y la energía.

Ormuz: el cuello de botella que mira todo el mundo

El estrecho de Ormuz es uno de los principales puntos estratégicos del planeta. Por allí transitan diariamente millones de barriles de petróleo y gas natural licuado provenientes de Medio Oriente hacia Asia, Europa y Estados Unidos.

Cualquier amenaza sobre esa vía marítima dispara automáticamente: suba del petróleo; aumento de costos energéticos; presión inflacionaria global; y encarecimiento del transporte internacional. Por eso, las negociaciones entre Washington y Teherán fueron seguidas con atención por los mercados financieros y petroleros.

Según trascendió, el entendimiento incluiría: extensión de la tregua vigente; reapertura plena de la navegación en Ormuz; alivio parcial de sanciones petroleras a Irán; y flexibilización sobre puertos iraníes. La señal inicial ya tuvo impacto en el precio internacional del crudo, que mostró movimientos más moderados tras varias semanas de volatilidad extrema.

Por eso, una eventual estabilización en Medio Oriente podría convertirse indirectamente en un alivio para sectores productivos regionales que vienen trabajando con márgenes ajustados.

El mercado apuesta a evitar una escalada

El dato político central es que, pese a los ataques cruzados y amenazas militares recientes, ninguna de las partes parece hoy interesada en una guerra abierta de gran escala.

Estados Unidos necesita estabilidad energética en plena desaceleración inflacionaria global. Irán, por su parte, busca recuperar ingresos petroleros y aliviar sanciones económicas.

Ese interés compartido explica el tono relativamente optimista que mostraron funcionarios estadounidenses. El vicepresidente JD Vance reconoció que el acuerdo está “muy cerca”, aunque evitó confirmar un cierre definitivo. Desde Teherán, en cambio, el régimen iraní mantuvo prudencia y aclaró que el texto final aún no fue aprobado.

Pese al avance diplomático, el escenario continúa siendo extremadamente inestable. En las últimas horas se registraron derribo de drones iraníes por parte de EEUU; ataques sobre Bandar Abbas; interceptación de misiles en Kuwait; y nuevas amenazas cruzadas.

Además, el conflicto paralelo entre Israel y Hezbolá sigue elevando el riesgo regional. Eso explica por qué los mercados todavía operan con cautela. El petróleo retrocedió parcialmente, pero continúa en niveles elevados para los estándares históricos recientes.

La clave de las próximas semanas será observar si el acuerdo logra consolidarse o si la tregua vuelve a romperse. Los mercados energéticos operan actualmente bajo una lógica extremadamente sensible: cualquier incidente militar puede alterar precios globales en cuestión de horas.

Para economías periféricas y dependientes de costos logísticos como Misiones, esa volatilidad no es un dato abstracto. En ese tablero global, el estrecho de Ormuz queda lejos en el mapa, pero cada movimiento allí termina teniendo consecuencias concretas sobre el bolsillo argentino y la economía regional.

El precio internacional del trigo alcanzó esta semana su nivel más alto en 21 meses al tocar los US$ 246 por tonelada en Chicago, en un contexto marcado por tensiones geopolíticas, suba de costos energéticos y deterioro en las condiciones productivas de los principales países exportadores. El movimiento representa un incremento cercano al 30% respecto de fines de enero y redefine las expectativas del mercado global.

El cambio de tendencia no es menor: el cereal pasó de un escenario de abundancia y stocks elevados a otro con señales de ajuste en la oferta. En ese giro, el conflicto en Medio Oriente —con el Estrecho de Ormuz operativamente bloqueado y una caída significativa en el tránsito marítimo— aparece como un factor central que impacta sobre el precio de la energía y, en consecuencia, sobre los costos agrícolas.

Tensiones geopolíticas y malas condiciones del cultivo en exportadores clave cambiaron drásticamente la realidad del mercado trigo. La relación urea/trigo es la más alta desde por lo menos una década. Brasil busca intensificar el uso de maíz para etanol.

El Estrecho de Ormuz sigue cerrado

Se cumplieron ya dos meses desde la explosión de las hostilidades en Medio Oriente y hace veinte días que se iniciaron las negociaciones para intentar alcanzar un acuerdo de paz. Esta última ventana de tiempo no estuvo exenta de incidentes, con idas y vueltas de parte de los dos bandos, ataques continuados y con Estados Unidos “bloqueando” el Estrecho de Ormuz para cualquier buque que quiera entrar o salir de Irán. Lejos de acercarse a una normalización del flujo comercial, en términos prácticos, el Estrecho sigue “intransitable”. Durante los últimos sesenta días, solo 356 buques entraron o salieron de Ormuz, casi la mitad del tránsito habitual en una semana.

Ya el mercado ha tenido tiempo para descontar un contexto macroeconómico global más complejo, con precios de la energía subiendo (el Brent se negocia por encima de los US$ 107/bbl), con menor producción agrícola global por la caída en los márgenes fruto del aumento en la estructura de costes productiva y, consecuentemente, cotizaciones más altas para commodities agro.

Bajo el escenario actual, el cambio en el panorama del mercado de trigo dio un giro de 180°. Luego del maíz, es el cultivo más intensivo en uso de fertilizantes nitrogenados en el mundo, encareciendo especialmente la siembra del cereal. En Australia la siembra ya comenzó y existe un generalizado consenso de que el área total tendrá importantes ajustes este año, algunas estimaciones conservadoras hablan de un 4% menos de superficie y otras de un recorte de hasta el 12%. En nuestro país la situación es similar a muy poco de comenzar las labores para el cereal (ver debajo).

En Estados Unidos la sequía viene acechando hace varias semanas al trigo de invierno y actualmente solo el 19% de la superficie implantada no sufre la falta de humedad, con el 35% del trigo en condiciones malas o muy malas, 15 p.p. más que el año pasado a esta altura. Todo esto, teniendo en cuenta que la superficie sembrada total para esta campaña norteamericana se estima como la más baja desde que el USDA lleva los registros.

El mercado pasó de evaluar un escenario global “pesado” para el trigo, con suministros récord y stocks holgados, a eventualmente encontrarse con recortes de oferta para nada esperados hace unos meses atrás. A fines de enero se negociaba en Chicago en el orden de los US$ 190/t, mientras que esta misma semana el trigo tocó máximos desde junio del 2024 al alcanzar los US$ 246/t, un 30% más.

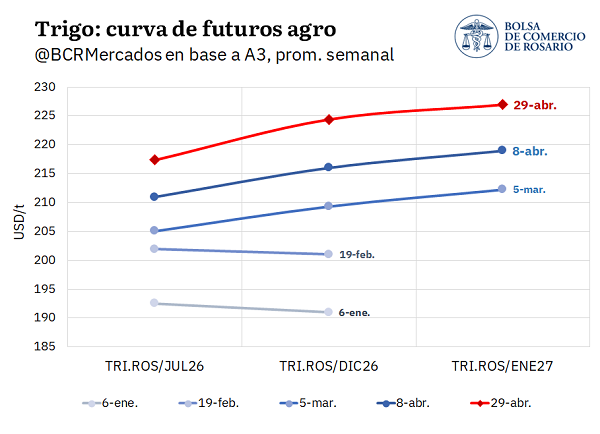

Entre la dinámica internacional y local, el mercado argentino de trigo también cambió drásticamente. La curva de futuros se desplazó entre un 12 y 17% desde fines de enero hasta ahora, con el contrato a julio del 2026 sumando US$ 25/t. Sin embargo, lo más importante es el cambio de dirección de la curva. Hasta la última semana de febrero, el mercado de futuros mostraba el clásico “inverso” entre mitad de campaña y próxima cosecha, aunque con escasa diferencia fruto de los stocks récord que se esperan para esta campaña. Desde la implosión del conflicto y la suba de costos de producción, la curva empezó a cambiar de orientación y ahora el trigo está en “carry” hasta enero del 2027. Es decir, se descuenta un contexto – local y global – más ajustado hacia delante, donde las toneladas que en su momento “sobraban”, planchando la curva de futuros, ahora tienen un alto incentivo a racionarse.

El maíz también tuvo su rally

En Chicago el futuro más operado por maíz concatena varias ruedas consecutivas cerrando al alza y desde principios de mes hasta ahora acumula ganancias de US$ 10/t, llegando a superar los US$ 183/t para alcanzar los niveles máximos de marzo de este año. En el caso del maíz, al aumento de costes productivos hay que sumarle su rol clave como insumo energético, adicionando un factor de demanda más frente a las subas del petróleo. Los contratos de futuros de maíz fueron los más buscados por los fondos especulativos en Chicago desde que comenzó el conflicto, ampliando su cartera en una posición neta de 288.000 contratos, más incluso que en aceite o porotos de soja.

La dinámica internacional se trasladó al mercado interno vía aumento de precios de exportación, que impulsaron la curva de futuros de maíz un 4% desde principios de año y revalorizaron el precio spot. A pesar del aumento en las cotizaciones FOB, el maíz argentino sigue muy competitivo en el mercado internacional, sobre todo mirando hacia la posición de Brasil y los abiertos propuestos para la llegada de la safrinha. En este contexto, la intensificación del uso de maíz como sustituto energético en Brasil, aumenta la competitividad del maíz argentino en el mercado global.

En Brasil buscan aumentar la tasa de corte de etanol

El viernes pasado, el Ministerio de Minas y Energías de Brasil propuso elevar el corte de bioetanol del 30% al 32% (sujeto a aprobación del CNPE) para mitigar el alza de costos energéticos derivada del conflicto en Medio Oriente.

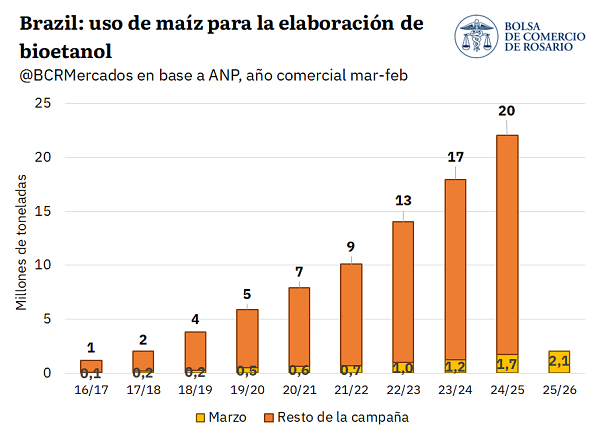

Durante el 2025 se elaboraron 36 millones de m3 de bioetanol en Brasil, procesando 320,5 Mt de materias primas. A pesar de que la caña de azúcar sigue siendo por lejos el principal insumo, liderando ampliamente la producción (88,6%), seguida por el maíz (6,7%) y la melaza (4%), el maíz ha mostrado un crecimiento espectacular en la última década, consolidándose como una materia prima clave para el futuro del sector.

Durante las últimas nueve campañas el procesamiento de maíz para la producción de bioetanol en Brasil creció a una tasa promedio anual del 44%, multiplicándose por 18 el volumen utilizado en el ciclo 2024/25 respecto al 2016/17.

Siguiendo a la Unión Nacional de Etanol a base de Maíz (UNEM), existen 27 biorrefinerías que utilizan maíz como insumo operando sobre suelo brasilero, 16 más que están ya autorizadas para comenzar a construirse y 14 proyectadas o ya programadas para la construcción. Según las principales uniones de productores de etanol en Brasil pasar a E32 implica agregar un consumo de 1.000 millones de litros de etanol por año, fácilmente abordables con el actual ritmo de expansión para la producción de etanol de maíz.

Más allá del E32, los biocombustibles son un motor clave de la demanda interna en Brasil. En el primer mes de la campaña 2025/26, el uso de maíz para etanol alcanzó un récord histórico de 2,1 Mt (+20% interanual). Esta tendencia en parte es capturada por las expectativas de oferta y demanda para el nuevo ciclo carioca, con un consumo interno total que se proyecta récord en 94,6 Mt.

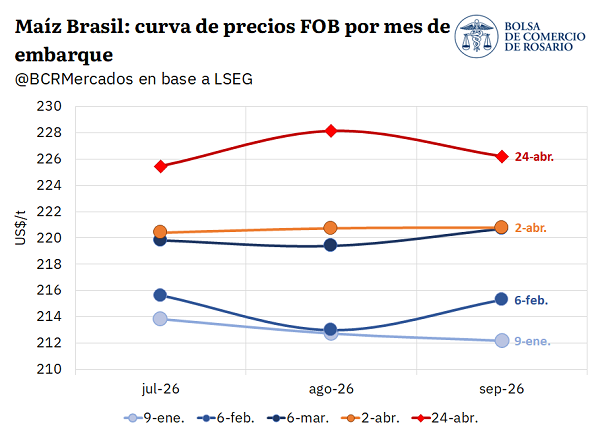

Bajo este escenario global y local, la curva de exportación FOB de maíz en Brasil se vino desplazado hacia arriba consistentemente desde que comenzó el 2026, revalorizándose entre un 5% y 7% para los embarques desde julio a agosto. Más allá de estar esperando la segunda mejor safrinha de su historia, el cambio fundamental de la hoja de balance global y el mayor uso de commodities agro como insumos energéticos, viene impulsando los precios de exportación.

Panorama del mercado de fertilizantes

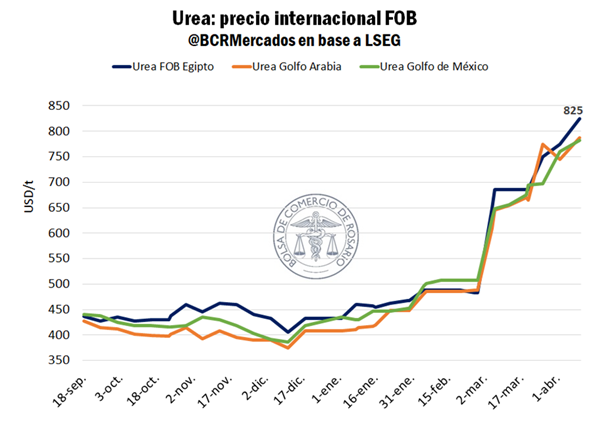

Superando los dos meses desde el inicio del conflicto en Medio Oriente, que puso en jaque un tercio del comercio mundial de fertilizantes, el mercado del insumo todavía navega aguas turbulentas. Según reporta Ingeniería en Fertilizantes, los precios internacionales de los agroquímicos siguen por encima de lo que está dispuesta a pagar la demanda interna.

La semana pasada el mercado se vio doblegado por una licitación de insumos nitrogenados por parte de la India, que absorbió buena parte de la oferta mundial, alimentando aún más los precios. Según los informes del sector, los importadores de Argentina y de otros países no convalidaron este aumento de las cotizaciones, resultando en una demanda mundial debilitada y forzando ulteriores recortes a los precios. Sin embargo, todavía es grande la brecha entre los costos de reposición internacional y la disposición a pagar de la importación, quedando momentáneamente en off-side.

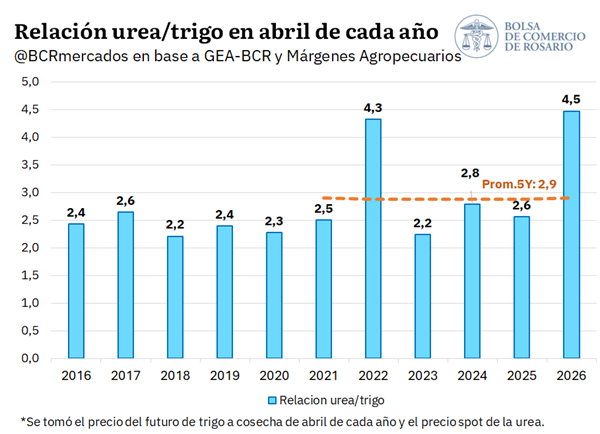

Los precios domésticos presentan, sin embargo, cierto desfasaje respecto a los internacionales. Siguiendo a Ingeniería en Fertilizantes, los importadores venden en el mercado interno a precios por debajo del costo de reposición, quedando la demanda a la merced del stock que ya existía en el país antes del conflicto y las importaciones programadas con antelación. Aun así, el fertilizante se presenta caro: la relación urea/trigo pasó en un año de 2,6 a 4,5, según GEA-BCR. Esto es, el insumo se encareció en términos relativos un 75% desde una campaña a otra, siendo el ratio más alto en por lo menos la última década. El ratio es incluso más alto que en 2022, cuando explotó la guerra ruso-ucraniana y la relación tomó valores semejantes a los que vemos hoy.

Frente a este complejo panorama en fertilizantes y con la ventana de siembra de la fina aproximándose, GEA-BCR estima que se sembrarían 300.000 ha menos de trigo para la campaña 2026/27 en la región núcleo, cifra que representa un recorte interanual de 17%, según marcan las intenciones de los productores.

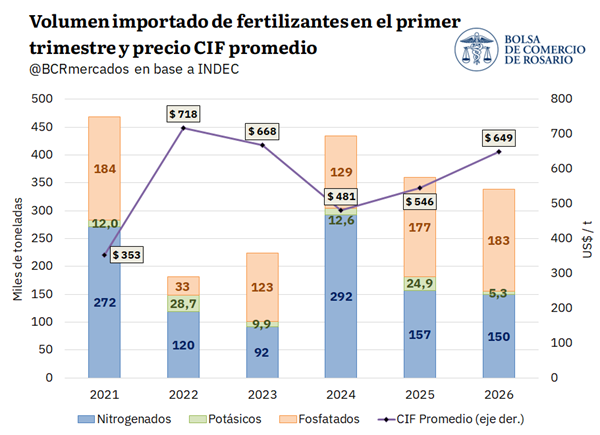

Importaciones de fertilizantes en el primer trimestre

La importación de fertilizantes en el primer trimestre, medida en cantidades, mostró una merma respecto a los últimos dos años. Según INDEC, Argentina compró al exterior 338.000 toneladas de fertilizantes, a un precio CIF promedio ponderado de US$ 649/t, también más alto que en el último bienio.

Desagregando la cifra entre tipos de fertilizante: 183.000 toneladas pertenecieron al complejo fosfatado, 150.000 tn del tipo nitrogenado y 5.300 tn del tipo potásico. Se ve un crecimiento en las cantidades importadas en el rubro de fosfatados, siendo la segunda más alta del último lustro. En el caso de los nitrogenados, el volumen está en línea con el promedio del último quinquenio, mientras que en el caso de los potásicos el guarismo fue relativamente magro.

Las importaciones de fertilizantes del primer trimestre solo representaron, en promedio, el 9% del total anual importado en el último quinquenio, por lo que aún resta importar gran parte del volumen habitual, aunque eso dependerá de los precios y la convalidación de la demanda interna.

Mirando hacia el futuro de la oferta local, Pampa Energía busca adherir al RIGI su proyecto para la construcción de una planta de producción de urea -Fertil Pampa-, con la ambición de ganar un lugar en la producción local. Fertil Pampa produciría hasta 2,1 Mt de urea, aprovechando el potencial del gas de Vaca Muerta. La producción local es actualmente dominada por el gigante Profertil, que tiene la capacidad de producir hasta 1,32 Mt de urea a partir de 2030, por lo que Argentina tiene el potencial de sustituir gran parte de sus importaciones de este fertilizante. En 2025 Argentina importó 2,1 Mt de urea, por lo que existe la posibilidad abastecer de forma autónoma el consumo de urea, e incluso quizás hasta de exportarla.

El impacto del conflicto en Medio Oriente ya se traslada a la economía real del agro argentino. A semanas del inicio de la siembra de trigo 2026/27, los costos de producción se aceleraron con fuerza, mientras que el precio del cereal avanza a menor ritmo, generando una compresión de márgenes que condiciona las decisiones de los productores.

Según los datos publicados por la Bolsa de Comercio de Rosario, el precio internacional del petróleo Brent trepó un 77% en lo que va del año, mientras que la urea —insumo clave para la fertilización— registró subas de entre 54% y 71% en los mercados internacionales. En paralelo, el trigo en Chicago aumentó cerca de un 20%, lo que deja en evidencia una brecha creciente entre ingresos y costos.

Un shock externo que impacta directo en la estructura productiva

El desencadenamiento del conflicto en Medio Oriente tiene efectos extensivos sobre incontables ramificaciones de la actividad económica a lo largo y ancho de todo el globo. Sin embargo, aquellas esquirlas más directas y notorias son las que se pueden sentir en la estructura de coste general de la producción agropecuaria.

Por el estrecho de Ormuz pasa un quinto del comercio internacional de petróleo (aproximadamente 20 millones de barriles por día), un cuarto del flujo internacional de GNL y un tercio del comercio de fertilizantes. El bloqueo efectivo del estrecho implicó una desconexión vital entre abastecedores y consumidores de energía e insumos en todo el mundo, poniendo en jaque la cadena de abastecimiento, hasta ahora, por todo un mes. Más allá de la posibilidad de que se encuentre una resolución parcial o total del conflicto, la masiva destrucción de capital ya consumada hace imposible un restablecimiento inmediato de suministros energéticos a niveles preguerra. Algunos analistas hablan incluso de que habría que esperar hasta entrado 2027 para recuperar las líneas de abastecimientos habituales. Hasta ahora, todo es parte de la especulación, aunque donde más certezas parece haber, es en el hecho de que el perfil de riesgo de la región del Golfo Pérsico no será igual de aquí en adelante; impactando en el costo de capital y reinversión futura.

Estos acontecimientos no son para nada ajenos al campo argentino y menos aún a semanas de comenzar la ventana habitual de siembra de la fina. El impacto ha sido directo en renglones que explican buena parte de la estructura de costes total de implantación y más aun teniendo en cuenta como han evolucionado los precios relativos desde la implosión de la guerra.

Si bien la ofensiva militar se desató el 28 de febrero bajo la operación “Epic Fury”, el mercado ya venía descontando en precios un escenario global de creciente incertidumbre. Desde principios de año, el precio internacional del barril de petróleo Brent pasó de US$ 66/bbl a alcanzar los US$ 108/bbl a fines de marzo, un aumento del 77%. En la misma sintonía, las cotizaciones internacionales de la urea saltaron entre un 54% y 71% desde los primeros ataques. Es cierto que las cotizaciones de los commodities agro subieron impulsados por el conflicto, pero la intensidad de esas subas fue significativamente menor al aumento de los costes, sobre todo mirando los precios del trigo en Chicago, que están “solo” un 20% arriba en el año.

Qué cambia para la campaña 2026/27

El impacto de la dinámica internacional fue directo en el mercado argentino. El precio del gasoil en el surtidor aumentó un 34% en el año valuado en dólares, y la cotización mayorista de referencia a nivel doméstico para urea se disparó un 77% respecto a enero del 2026. Mientras los costos de producción vienen aumentando a un ritmo vertiginoso, las subas en el precio de venta por trigo a cosecha solo compensan parcialmente. En este sentido, la posición a diciembre del 2026 en el mercado de futuros de A3 comenzó el año promediando US$ 190/t y llegó a tocar máximos en US$ 221/t, es decir, en el mejor de los casos el trigo subió un 16% en el año, mientras que los fertilizantes casi cinco veces lo que aumentó el cereal.

Si a principios del 2026 se necesitaban 2,7 toneladas de trigo para comprar una de urea pensando para la siembra 2026/27, con la configuración actual de precios relativos se necesitarían 4,3 toneladas de trigo por cada una de urea. En cuatro meses, el costo relativo de aplicación de fertilizante se incrementó en un 57%. Otro tanto ocurrió con el gasoil, insumo más que presente en la producción agrícola.

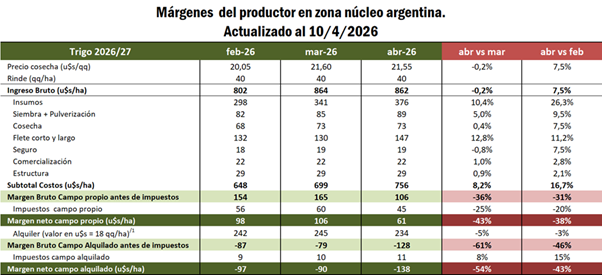

Según estimaciones basadas en encuestas a productores de la región y teniendo en cuenta un sistema modelo de 150 has, una distancia al puerto de 150 km y las cotizaciones pertinentes para cada momento, el margen estimado para la producción de trigo 2026/27 en campo propio, para una producción objetivo de 40 qq/ha, habría caído un 43% desde el 13 de marzo hasta el 10 de abril, mientras que el de campo alquilado un 54% para el mismo período. Haciendo las mismas cuentas entre abril y febrero, la caída en los márgenes sería menor, sostenida por el incremento en las cotizaciones a cosecha. Lógicamente, aquellos renglones que más se incrementaron desde una medición a otra son los relacionados con fertilizantes, siembra y pulverización y fletes, es decir, aquellos donde el impacto de la guerra fue más directo en los mercados internacionales. Entre marzo y abril el costo total de producción antes de impuestos se incrementó 8,2%, mientras que entre febrero y abril el aumento fue de casi un 17%.

Márgenes en retroceso y decisiones más conservadoras

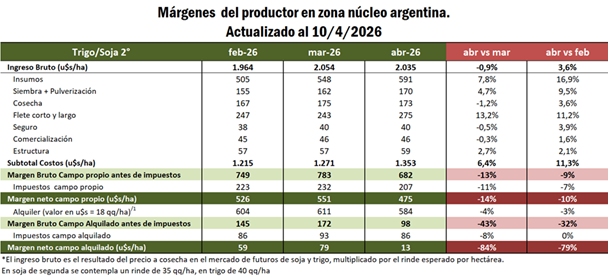

Donde aún los márgenes teóricos siguen dando positivo, aunque cada vez en menor magnitud, es en los planteos que contemplan el doble cultivo de trigo con soja de segunda (considerando un rinde de 35 qq/ha). Mientras el ingreso bruto esperado a cosecha se incrementó en menos del 4% entre febrero y abril, los costos de producción antes de impuestos lo hicieron en 11,3%; resultando un margen neto de campo alquilado de 13 US$/ha, 80% menos que la estimación de febrero.

En un mundo donde las guerras se hacen y deshacen en el mismo día, la ventana entre la publicación de este artículo y diciembre parece una eternidad. Sin embargo, en el mundo de la producción agropecuaria, las decisiones deben tomarse con anticipación, implicando la inversión de una importante cantidad de tiempo y dinero. Si bien todas las cotizaciones de commodities agro subieron impulsados por el conflicto, tanto en el mercado internacional como en el local, el impacto a mediano plazo no necesariamente implica que debamos encontrarnos con precios mayores para los granos hacia adelante.

Por el lado de la oferta, el efecto posible se hace más evidente: costos más elevados, márgenes más chicos, menor siembra, menor aplicación de tecnología o una combinación de ambas que eventualmente puedan llevar a menor producción. Escenario válido para el campo argentino como para el resto del mundo. Sin embargo, no hay que perder de vista el lado de la demanda: un mundo golpeado estructuralmente, con costos más elevados y márgenes más ajustados, bien puede resentirse en el margen la absorción de granos. Por otro lado, existen condiciones agronómicas que también podrían jugar a favor del cereal. Entre ellas, una buena recarga de los perfiles durante el otoño previo a la siembra, tal como ya está ocurriendo y se está observando en campo, junto con el pronóstico de un posible evento de El Niño hacia la primavera-verano, factores que podrían contribuir a equilibrar la balanza de cara a la intención de siembra para la próxima campaña.

La cadena yerbatera de Misiones comenzó a mostrar señales de alivio en medio de la fuerte incertidumbre generada por la escalada del conflicto en Medio Oriente. Luego de días de tensión logística y financiera provocadas por la ofensiva militar de Estados Unidos e Israel sobre Irán -aliado estratégico del gobierno sirio-, varias empresas exportadoras retomaron las cargas de yerba mate con destino a Siria, el principal mercado externo del producto argentino.

Entre las firmas que ya reiniciaron envíos se encuentran Kabour -de Andresito, principal empresa exportadora-, La Cachuera y Las Marías, de Corrientes, tres actores centrales del negocio yerbatero internacional. El reinicio de los embarques no sólo restablece el flujo comercial hacia el mercado sirio, sino que también trae alivio a miles de productores de Misiones y Corrientes que dependen de ese destino para colocar su producción.

En ese contexto, la firma Kabour confirmó que el 1 de abril comenzará formalmente el acopio de hoja verde, una señal clave para la cadena productiva, ya que anticipa movimiento en secaderos, cooperativas y establecimientos yerbateros en plena antesala de la zafra.

Siria, el mercado clave para la yerba

Siria es, desde hace décadas, el principal comprador de yerba mate argentina en el mundo. El consumo está profundamente arraigado en la cultura del país árabe, especialmente entre comunidades de origen sirio-libanés que adoptaron la infusión durante procesos migratorios históricos con América del Sur.

En los últimos años, las exportaciones argentinas al mercado sirio han representado entre el 60% y el 70% de las ventas externas totales de yerba mate, lo que convierte a ese destino en un eslabón crítico para la estabilidad del sector.

Por eso, cualquier alteración geopolítica en la región tiene un impacto directo sobre la economía yerbatera del nordeste argentino.

La ofensiva militar conjunta de Estados Unidos e Israel contra Irán generó en las últimas semanas un escenario de alta tensión regional que afectó rutas comerciales, sistemas financieros y logística marítima.

Entre los principales efectos para el comercio de yerba mate se registraron:

demoras en operaciones de pago internacionales,

incertidumbre sobre rutas marítimas en Medio Oriente,

mayores costos logísticos y de seguros,

reprogramación de cargas ya previstas.

Algunas empresas exportadoras optaron por posponer embarques hasta tener mayor claridad sobre el escenario regional, especialmente ante el riesgo de interrupciones en el tránsito marítimo en zonas estratégicas como el Golfo Pérsico y el Mediterráneo oriental.

En las últimas horas comenzaron a aparecer señales de reactivación comercial.

Siria, en números clave

2023: Siria recibió el 71,2% de las exportaciones argentinas de yerba mate. Sobre 36.513 toneladas totales exportadas, equivale a aproximadamente 25.997 toneladas.

2024: Siria importó 31.912 toneladas por US$ 64,84 millones. Representó el 68% del volumen y el 74% del valor exportado por la Argentina.

2025: El sector exportó 60.011 toneladas por US$ 116,34 millones. Con estimaciones del mercado que ubican a Siria cerca del 80% del total, el volumen destinado a ese país podría rondar las 48.000 toneladas (dato estimado, aún sin desagregación oficial).

Empresas clave:Kabour fue el principal exportador argentino en 2025 con casi 20.000 toneladas. Le siguieron La Cachuera y Piporé.

Riesgo geopolítico: la guerra en Medio Oriente elevó los costos logísticos y frenó reservas marítimas hacia la región, con recargos de hasta US$ 3.000 por contenedor.

Las empresas exportadoras retomaron operaciones y los primeros embarques volvieron a salir hacia Siria desde el puerto de Buenos Aires, lo que indica que los operadores consideran que el flujo comercial puede sostenerse pese al contexto geopolítico.

La decisión de Kabour de iniciar el acopio a partir del 1 de abril es interpretada en el sector como un indicador de normalización del circuito comercial.

El acopio anticipa movimiento en toda la cadena de productores de hoja verde, secaderos, cooperativas, molinos y logística de exportación.

La noticia llega en un momento particularmente delicado para el sector yerbatero.

Los productores vienen atravesando meses de fuerte incertidumbre debido a la desregulación del mercado tras los cambios en el Instituto Nacional de la Yerba Mate (INYM), la presión de costos en dólares y un consumo interno que no termina de despegar, aunque se recompuso después de un 2024 en retroceso.

En ese escenario, la continuidad del mercado sirio es clave para sostener el equilibrio de la cadena productiva.

Cada contenedor que sale hacia Medio Oriente significa volumen de molienda, actividad industrial y movimiento económico en la región yerbatera.

El factor geopolítico que mira Misiones

La guerra en Medio Oriente volvió a poner en evidencia la dependencia estructural que tiene la yerba mate argentina de ese mercado.

Aunque en los últimos años se avanzó en la apertura de nuevos destinos -como Chile, Europa y algunos países del Golfo-, Siria sigue siendo el corazón del negocio exportador.

Por eso, el reinicio de los embarques representa más que un dato comercial: es una señal de estabilidad para miles de familias productoras del nordeste argentino.

En medio de la incertidumbre internacional, una certeza se mantiene firme: en Siria, el mate no va a faltar.

La guerra en Medio Oriente entró en una nueva fase este lunes tras ataques israelíes “a gran escala” contra Teherán, Isfahan y el sur de Irán, una ofensiva que profundiza el enfrentamiento iniciado tras los bombardeos de Estados Unidos e Israel contra territorio iraní. La respuesta de Teherán no se hizo esperar: misiles y drones impactaron en Israel y en varios Estados del Golfo, dejando al menos un muerto en el centro israelí y provocando incendios en instalaciones petroleras de Baréin y los Emiratos Árabes Unidos.

El impacto no se limitó al campo militar. Los mercados reaccionaron con rapidez: el crudo Brent superó los 100 dólares por barril, las bolsas europeas abrieron en baja y el gas natural en Europa trepó hasta un 30%. El encarecimiento energético ya obligó a las principales economías occidentales a activar mecanismos de contingencia. El G7 convocó a una reunión de emergencia para evaluar la liberación coordinada de reservas petroleras estratégicas, una señal de que el conflicto empieza a tener efectos directos sobre la estabilidad económica global.

En paralelo, el escenario político dentro de Irán también cambió de manera abrupta: la Asamblea de Expertos de Irán designó como nuevo líder supremo al ayatolá Mojtaba Khamenei, en sustitución de su padre Alí Khamenei, fallecido durante los primeros bombardeos estadounidenses e israelíes. La decisión reconfigura el poder interno del régimen en pleno conflicto militar.

La pregunta que atraviesa el tablero internacional es inevitable: ¿se trata de una escalada regional contenible o del inicio de un conflicto con impacto estructural sobre el orden energético y geopolítico global?

Un frente militar que se expande

Los enfrentamientos ya no se concentran únicamente en Irán e Israel. El conflicto se ha extendido por varios frentes de la región.

En Israel, un misil iraní con ojiva de racimo impactó en el centro del país, afectando zonas como Yehud, Or Yehuda, Holon y Bat Yam. El ataque dejó un muerto y dos heridos graves, según informó el comandante del Distrito de Tel Aviv.

Mientras tanto, en el Golfo Pérsico se registraron nuevas explosiones en Doha, y las sirenas de alerta sonaron en Manama, capital de Baréin, tras una oleada de drones y misiles lanzados por Irán.

El conflicto también alcanzó territorio turco. Los sistemas de defensa de la OTAN desplegados en el Mediterráneo interceptaron un misil balístico iraní que ingresó al espacio aéreo de Turquía, cuyos restos cayeron en la región de Gaziantep sin provocar víctimas.

En paralelo, Israel amplió su ofensiva contra posiciones vinculadas a Hezbollah en los suburbios del sur de Beirut. El grupo confirmó combates con fuerzas israelíes que habrían ingresado al este del Líbano desde Siria.

El frente militar se expande en varias direcciones al mismo tiempo, lo que eleva el riesgo de una guerra regional de mayor escala.

La sucesión en Irán y el respaldo de Rusia

En medio de los combates, el sistema político iraní reaccionó con rapidez para asegurar la continuidad del liderazgo.

La Asamblea de Expertos designó como nuevo líder supremo a Mojtaba Khamenei, consolidando la sucesión tras la muerte de Alí Khamenei. La decisión busca preservar la estabilidad institucional del régimen en un momento de máxima presión externa.

Miles de personas se congregaron en una plaza céntrica de Teherán en apoyo al nuevo líder, mientras el jefe de seguridad iraní Ali Larijani aseguró que la elección sumió a Estados Unidos e Israel en la “desesperación”.

La reacción internacional no tardó en llegar. El presidente de Rusia, Vladímir Putin, expresó su respaldo “inquebrantable” al nuevo líder iraní, un gesto que añade una dimensión geopolítica adicional al conflicto.

Infraestructura estratégica bajo amenaza

La guerra también comenzó a afectar infraestructuras críticas de la región.

Durante el fin de semana se registraron ataques contra plantas desalinizadoras en Bahréin e Irán, instalaciones fundamentales para el suministro de agua en Medio Oriente. En varios países del Golfo, la desalación representa la principal fuente de agua potable.

La región concentra alrededor del 42% de la capacidad global de desalinización, y su dependencia es extrema: el 70% del agua potable en Arabia Saudita, el 86% en Omán y el 90% en Kuwait proviene de estas plantas.

Expertos advierten que una campaña sostenida contra esta infraestructura podría desencadenar crisis humanitarias severas, con racionamientos de agua y desplazamientos masivos de población.

Al mismo tiempo, el conflicto ya impacta en otras infraestructuras estratégicas. Washington ordenó la evacuación de personal no esencial de su consulado en Adana, cerca de la base de la OTAN en Incirlik, tras el segundo misil iraní interceptado en espacio aéreo turco.

El efecto energético y el temor de los mercados

El salto del petróleo por encima de los USD 100 por barril refleja el nerviosismo de los mercados ante la posibilidad de interrupciones en las rutas energéticas.

La región del Golfo concentra algunas de las principales infraestructuras de exportación de crudo y gas del mundo. Un conflicto prolongado podría alterar los flujos globales de energía.

Las consecuencias económicas comenzaron a sentirse de inmediato: caída en bolsas europeas, aumento del gas natural en Europa de hasta 30%, y presión sobre los precios del petróleo

Ante ese escenario, el G7 evalúa liberar reservas estratégicas para amortiguar el impacto en los mercados energéticos internacionales.

Europa endurece su discurso

La escalada militar también generó reacciones políticas en Europa.

La presidenta de la Comisión Europea, Ursula von der Leyen, advirtió sobre las consecuencias económicas del conflicto, aunque al mismo tiempo sostuvo que “no debería derramarse ni una lágrima por el régimen iraní”.

Von der Leyen planteó además que Europa debe construir “su propio camino europeo”, una señal de que la guerra podría acelerar debates estratégicos sobre seguridad, defensa y autonomía geopolítica dentro de la Unión Europea.

Un conflicto que redefine el tablero global

Los últimos acontecimientos muestran un conflicto que evoluciona con rapidez y en múltiples dimensiones: militar, energética, política e institucional.

La sucesión en el liderazgo iraní, la expansión de los combates hacia varios países de la región y el impacto inmediato en los mercados globales indican que la crisis ya trasciende el plano regional.

En las próximas semanas, los movimientos diplomáticos, las decisiones energéticas del G7 y la reacción de actores globales como Rusia serán claves para determinar si la escalada encuentra mecanismos de contención o si el enfrentamiento se transforma en una crisis de alcance global.