Carne bovina: las exportaciones marcaron un récord mientras la menor faena redefine el mercado interno

El sector bovino argentino atraviesa un escenario de fuerte reconfiguración. La menor disponibilidad de hacienda está reduciendo la producción de carne y el consumo interno, pero al mismo tiempo mejora el posicionamiento exportador gracias a precios internacionales más altos y una mayor demanda de mercados estratégicos como Estados Unidos y la Unión Europea.

Así lo refleja un informe de la Bolsa de Comercio de Rosario (BCR), que analiza el desempeño del complejo cárnico durante el primer cuatrimestre de 2026 y muestra un cambio de ciclo: la oferta doméstica continúa ajustándose mientras el comercio exterior registra los mejores resultados de las últimas décadas.

El valor de las exportaciones del complejo bovino alcanza US$ 1.654 M (+36% interanual), nuevo récord histórico. La faena registra un mínimo de diez años, aunque el peso promedio de los animales faenados se mantiene firme.

La presente nota analiza la coyuntura del sector bovino argentino durante el período enero-abril de 2026, con foco en la faena y producción de carne, el comercio exterior, la dinámica de los precios internacionales y el consumo interno. Se observa una contracción en la oferta doméstica sumada a un contexto internacional favorable para el sector exportador.

Faena y producción

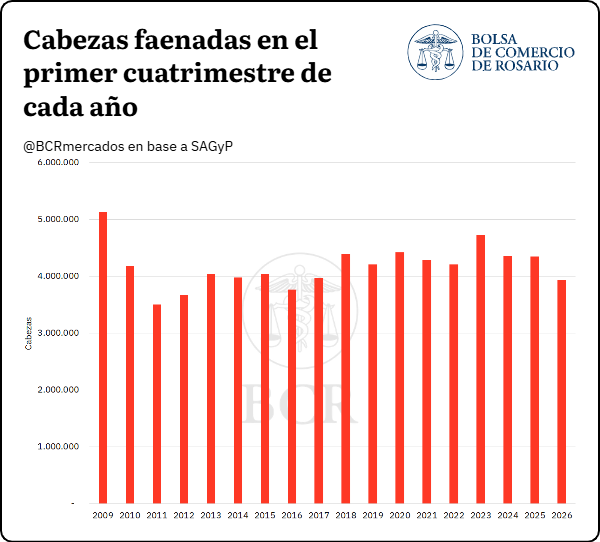

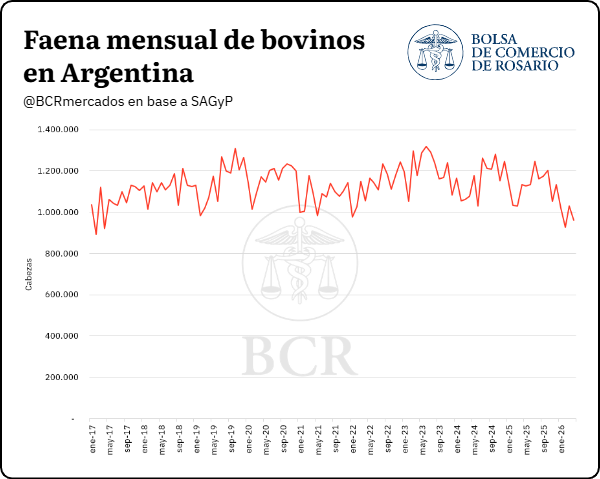

El año pasado había cerrado con una faena de 13,6 millones de cabezas, lo que representó una contracción del 2,5% respecto de 2024 y del 1,6% frente al promedio de los cinco años previos. De este modo, la faena decreció por segundo año consecutivo luego de haber tocado un máximo relativo de 14,5 millones de cabezas en 2023, pico que había estado en gran medida impulsado por la severa sequía de ese año y su impacto negativo sobre las pasturas.

En el primer cuatrimestre de 2026 la tendencia contractiva se profundizó: con 3.935.598 de cabezas faenadas, la serie se ubicó en su registro mínimo en diez años para un primer cuatrimestre. La disponibilidad hídrica y los buenos precios del kilogramo vivo incentivaron a los productores a extender el período de engorde, aumentando el peso de los animales previo al envío a faena.

En términos mensuales, la faena de febrero de 2026, con 925.235 cabezas, fue la más baja desde abril de 2017, y el dato de abril de 2026 (960.871 cabezas) se ubicó como el más bajo para dicho mes en los últimos nueve años.

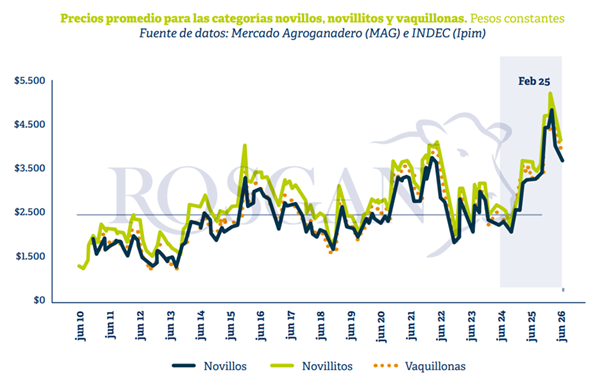

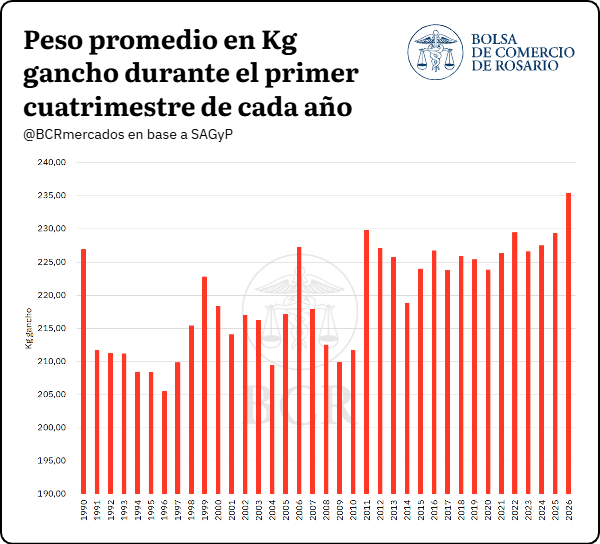

Por el lado de la producción de carne, en el primer cuatrimestre de 2026, la misma se ubicó en 926.583 toneladas equivalente res con hueso, el menor registro en nueve años. No obstante, el dato más destacado es que el peso promedio por animal faenado ascendió a 235,4 kg en gancho, el valor más elevado en los registros para un primer cuatrimestre, con datos disponibles desde 1990. Este indicador supera en 9 kg al promedio de los últimos 10 años para el mismo período (226,4 kg) reflejando una decisión productiva orientada a maximizar el rendimiento por animal en un contexto de precios favorables y oferta restringida.

Exportaciones: primer cuatrimestre récord en valor

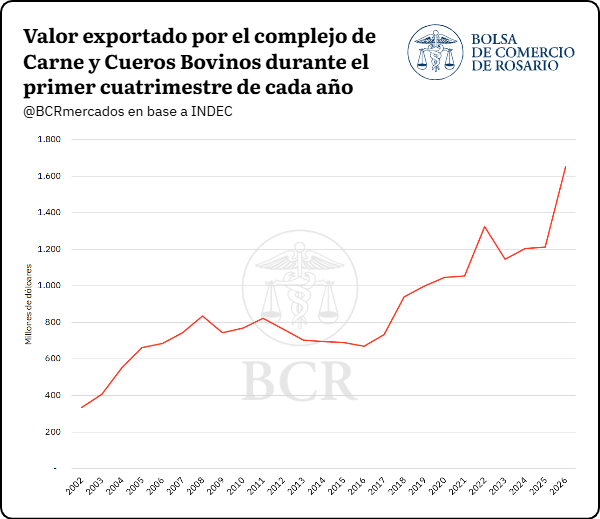

De acuerdo con datos de INDEC, el valor exportado por Argentina en productos del complejo Carne y Cueros Bovinos durante el primer cuatrimestre de 2026 ascendió a US$ 1.653,7 millones, un 36% por encima del mismo período del año previo y un 39% por encima del promedio de los últimos cinco años para el mismo lapso, consolidándose como el máximo histórico para un primer cuatrimestre, con datos desde 2002.

Esto se vio apuntalado en buena medida por el aumento de los precios de exportación: durante abril de 2026, el precio promedio de exportación informado por SAGyP alcanzó los USD 5.490 por tonelada (eq. res con hueso), un máximo desde mayo de 2014.

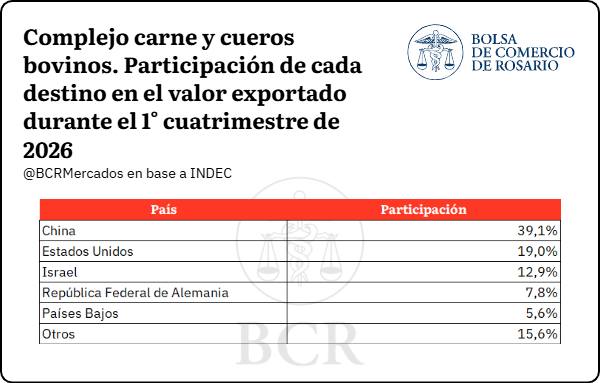

Excluyendo el secreto estadístico, la distribución por destino muestra que el 39,1% del valor exportado tuvo como destino China, el 19,0% a Estados Unidos, el 12,9% a Israel, el 7,8% a Alemania, el 5,6% a Países Bajos y el 15,6% restante se distribuyó entre otros 35 destinos.

En términos de volumen, las exportaciones de carnes bovinas alcanzaron en el primer cuatrimestre 257.345 toneladas res equivalentes, un 10% superior al mismo período de 2025 y se un 2% por debajo del promedio de los últimos cinco años.

Se destaca un incremento en los despachos de carne a la Unión Europea, particularmente de carne fresca deshuesada. En el primer cuatrimestre, el volumen despachado ascendió a 15.580 toneladas (peso producto), siendo este el mayor volumen exportado al bloque de este producto desde el año 2009, para un primer cuatrimestre. Desde luego, Estados Unidos también viene jugando un rol muy relevante, pero en este caso se destacan fundamentalmente las compras de carne deshuesada congelada, que suman 28.539 t, siendo el máximo registro histórico para un primer cuatrimestre. El volumen de carnes despachado a China, si bien continúa liderando el podio, se presenta como el menor en los últimos seis años para un primer cuatrimestre, totalizando 128.698 t (p.p.). Cabe recordar, sin embargo, que Argentina cuenta con una cuota de 511.000 toneladas de carnes para enviar al gigante asiático durante el año en curso.

Detrás de los incrementos de exportaciones a la Unión Europea y a Estados Unidos, se encuentran el Acuerdo Mercosur – Unión Europea y la Proclama Presidencial presentada este año por EE. UU.

Con respecto al primero, se estableció que a partir del primero de mayo la alícuota de la cuota Hilton bajó de 20% a 0%. Además, se creará una nueva cuota de 99.000 toneladas de carne bovina para el Mercosur, con un arancel preferencial del 7,5%, la cual está dividida en dos cuotas de carne congelada y enfriada de 54.450 y 44.550 toneladas, respectivamente, y de la cual todavía resta definirse la distribución entre los países miembros. Todo esto permite pensar que haya un repunte las exportaciones al bloque europeo se mantengan en niveles elevados en el transcurso de 2026.

En relación con el acuerdo con EE. UU., cabe recordar se adicionaron 80.000 toneladas libres de aranceles para recortes de carnes magras, las cuales ingresan en cuatro tramos trimestrales de 20.000 toneladas durante el año 2026. Este volumen se suma al acuerdo preexistente de 20.000 toneladas anuales que cuentan con un arancel preferencial. De este modo, durante el corriente año el volumen total con preferencias arancelarias asciende desde 20.000 hasta 100.000 toneladas.

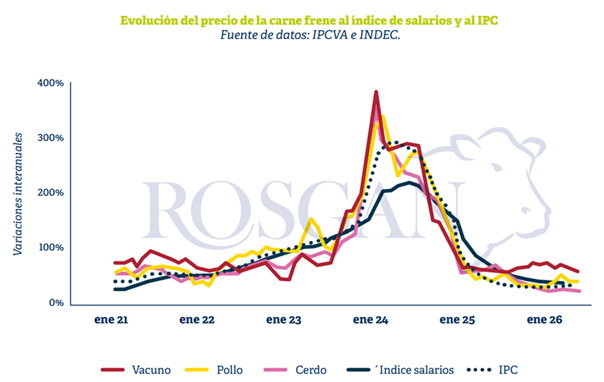

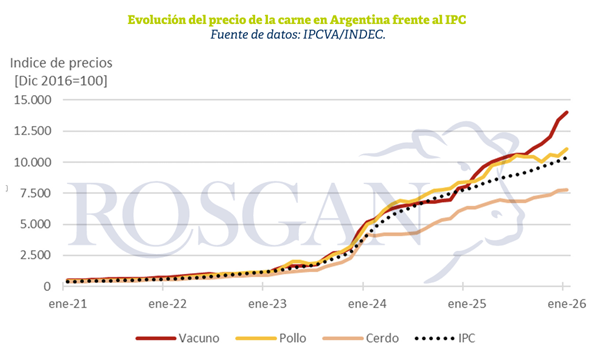

Dinámica del consumo interno

En el primer cuatrimestre de 2026, el consumo aparente se ubicó en 681.209 toneladas equivalente res con hueso, un 11,7% por debajo del año previo y un 7,8% por debajo del promedio de los últimos cinco años para el mismo período. La caída responde a dos factores que operan de manera simultánea. Por un lado, el incremento real de los precios minoristas que tuvo lugar en el transcurso del último año. En segundo lugar, el menor consumo es también consecuencia a una menor oferta de carne, resultado directo de los mínimos productivos mencionados anteriormente en el informe.