Ventas de maquinaria agrícola: cae la facturación pese al movimiento comercial

El mercado argentino de maquinaria agrícola transitó un primer trimestre de 2026 con señales mixtas. Si bien la comercialización mantuvo un volumen relevante, la combinación de menores precios reales, una fuerte caída de la producción nacional y la cautela de los productores se tradujo en una contracción significativa de la facturación del sector. No obstante, el repunte observado hacia finales de marzo, impulsado por Expoagro y una mayor oferta de financiamiento, abre expectativas de recuperación para los próximos meses.

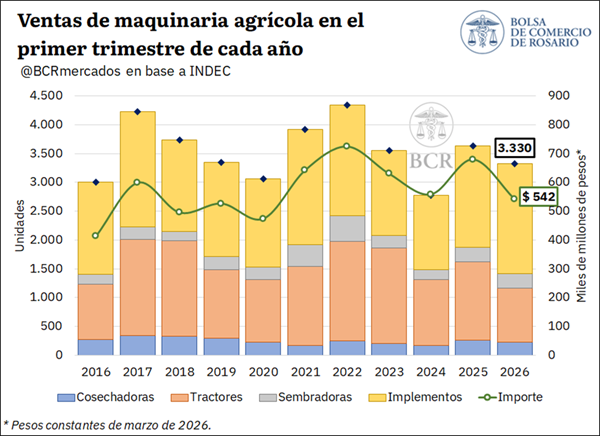

De acuerdo con un informe elaborado por la Bolsa de Comercio de Rosario (BCR), sobre la base de datos del Instituto Nacional de Estadística y Censos (INDEC), entre enero y marzo se comercializaron 3.330 unidades de maquinaria agrícola —incluyendo tractores, cosechadoras, sembradoras e implementos—, lo que representa una caída interanual del 8,2% y un nivel 8,5% inferior al promedio de los últimos cinco años.

Con un total de 3.330 unidades comercializadas, la facturación por ventas de maquinaria agrícola ascendió a $ 541.500 millones en el primer trimestre de 2026. Se advierte un retroceso en las ventas, en simultáneo con una caída real en los precios.

En el presente artículo se analiza el desempeño de las ventas de maquinaria agrícola a nivel nacional durante el primer trimestre de 2026, a partir de los datos provistos por el Instituto Nacional de Estadística y Censos (INDEC). Las cifras de montos facturados, originalmente expresadas en precios corrientes, se deflactaron para aislar el efecto del incremento de precios utilizando el Índice de Precios al Consumidor (IPC). En consecuencia, los montos aquí presentados se expresan en pesos constantes de marzo de 2026.

1. Evolución de las ventas totales.

Según datos del INDEC, las ventas de maquinaria agrícola en Argentina, que comprenden la comercialización de tractores, cosechadoras, sembradoras e implementos, totalizaron 3.330 unidades en el primer trimestre de 2026. Este volumen marca una caída del 8,2% respecto al mismo período del año anterior y se ubica 8,5% por detrás del promedio de los últimos cinco años.

En términos de valor, la facturación total por ventas se ubicó en $ 541.500 millones entre enero y marzo de 2026, registrando una caída interanual real del 20,3% y posicionándose 16,3% por debajo del promedio del último quinquenio. En este sentido, la contracción más pronunciada en el monto facturado que en las unidades vendidas sugiere que parte de la caída en la facturación obedecería a una baja en los precios de la maquinaria comercializada durante el período.

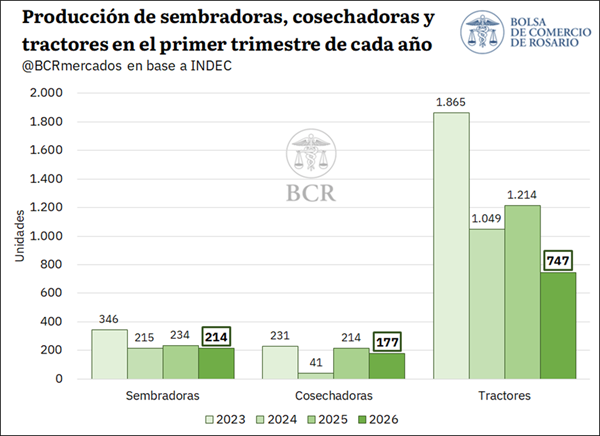

En paralelo, la producción local de maquinaria agrícola también se mostró a la baja. De acuerdo con los datos disponibles para tractores, cosechadoras y sembradoras del INDEC, se evidencia que en el primer trimestre de 2026 se produjeron en Argentina 1.138 unidades de estas maquinarias, lo que representa una caída del 31,5% respecto al mismo período del año anterior y del 36,9% frente al promedio de los tres años previos. La contracción estuvo explicada principalmente por una caída en la producción de tractores, la cual totalizó 747 unidades, un 38,5% menos que en 2025. En tanto, se produjeron 177 cosechadoras, con una baja interanual del 17,3%, y 214 sembradoras, un 8,5% por debajo del año anterior.

Al contrastar estos datos con las ventas de los mismos segmentos, se observa que la caída en las unidades vendidas resulta inferior a la disminución en la producción. Específicamente, mientras la producción de sembradoras, cosechadoras y tractores registró una baja del 31,5% interanual, la disminución en las ventas resultó del 24%. Esta divergencia podría sugerir una mayor participación de equipos importados, o la utilización de stocks previamente acumulados para atender parte de la demanda.

En lo que respecta a las unidades importadas, los datos de INDEC permiten realizar un análisis parcial respecto a la proporción de maquinaria de origen extranjero comercializada en el mercado local, dado que el organismo no distingue el origen de las sembradoras vendidas por aplicación de la normativa del secreto estadístico. No obstante, considerando únicamente el origen de las cosechadoras, tractores e implementos, se evidencia que el 16,4% de los equipos comercializados en el primer trimestre del año eran de origen extranjero.

En este marco, informes del sector destacan que la dinámica del mercado en el primer trimestre del año estuvo atravesada por cierta cautela en las decisiones de compra, a la espera de definiciones de producción, precios, oferta y financiamiento. En este sentido, los datos de patentamiento de la Asociación de Concesionarios de Automotores de la República Argentina (ACARA) muestran un incipiente repunte a partir de marzo asociado principalmente a Expoagro, que dejó una mayor oferta comercial y mejores condiciones de financiamiento, así como también al avance de una cosecha abundante que se traduce en mayor liquidez para los productores.

2. Evolución de las ventas por tipo de maquinaria agrícola

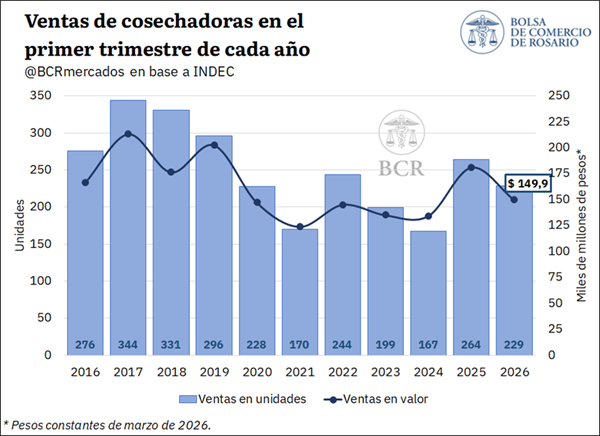

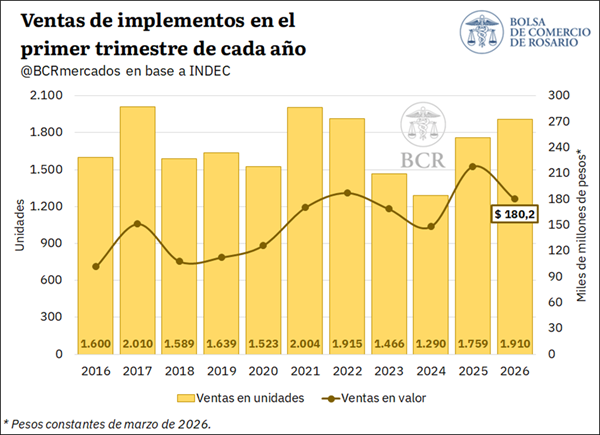

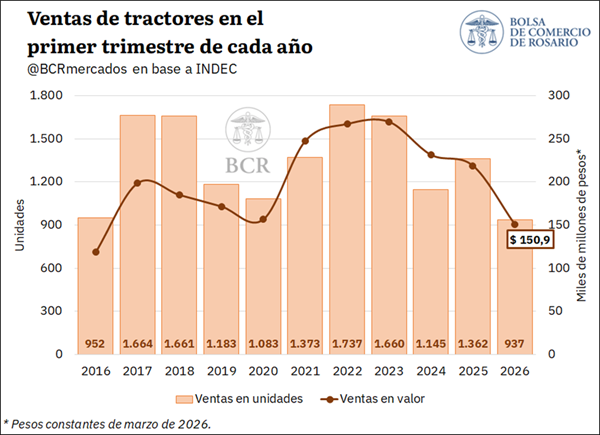

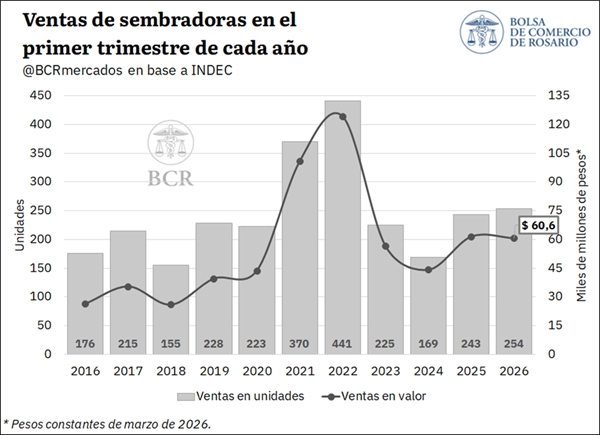

Realizando un análisis por tipo de maquinaria agrícola, se destaca que las máquinas que más se comercializaron en el primer trimestre de 2026 fueron los implementos, con 1.910 unidades vendidas, representando el 57% del total. La comercialización de tractores se posicionó en segundo lugar, con 937 unidades y una participación del 28%. Finalmente, las sembradoras totalizaron 254 unidades, mientras que las cosechadoras registraron 229 unidades vendidas, representando el 8% y 7% del total, respectivamente.

En términos de valor, los implementos también se ubicaron como el segmento de mayor facturación, con ventas por $ 180.200 millones y una participación del 33% sobre el total facturado por ventas. Luego se posicionaron los tractores, con $ 150.900 millones, y las cosechadoras, con $ 149.900 millones, ambos segmentos con una participación cercana al 28%. Finalmente, las sembradoras alcanzaron una facturación de $ 60.600 millones, equivalente al 11% del total.

Llevando la mirada al interior de cada tipo de maquinaria, se advierte que en el primer trimestre de 2026 se vendieron 1.910 unidades de implementos, marcando un crecimiento del 8,6% respecto al año anterior y del 13,2% frente al promedio de los últimos cinco años. No obstante, en términos de valor, la facturación de este segmento alcanzó $ 180.200 millones, lo que representa una caída real del 17,4% interanual debido a una baja del 23,9% en su precio unitario promedio, medido en términos reales.

En el caso de los tractores, se evidencia que se vendieron 937 unidades entre enero y marzo de 2026, lo que implica una caída del 31,2% respecto de igual período del año anterior y del 35,6% frente al promedio del último quinquenio. En términos monetarios, las ventas totalizaron $ 150.900 millones, registrando una contracción real del 31% interanual y ubicándose 38,9% por debajo del promedio. A diferencia de otros segmentos, el precio unitario de los tractores se mantuvo prácticamente estable frente al año anterior, con una suba real del 0,2%, aunque se mantuvo 6,3% por debajo del precio registrado en igual período de los últimos cinco años.

Por su parte, la cantidad vendida de sembradoras totalizó 254 unidades, marcando un incremento interanual del 4,5%, aunque ubicándose 12,3% por detrás del promedio del último quinquenio. En términos de valor, la facturación ascendió a $ 60.600 millones, prácticamente en línea con el año anterior, con una caída real del 1,3%. La menor facturación relativa se explica por una baja del 5,6% en el precio unitario promedio de estas máquinas. En relación con el promedio, el precio unitario de las sembradoras denota una baja del 9,5%, dejando una facturación 22% menor que en el último quinquenio.

Finalmente, por el lado de las cosechadoras, se registraron ventas por 229 unidades, un 13,3% menos que en el primer trimestre de 2025. Aun así, el volumen comercializado se ubicó 9,7% por encima del promedio de los últimos cinco años. En términos de facturación, las ventas alcanzaron $ 149.900 millones, con una baja real interanual del 17,2%, aunque todavía 4,1% por encima del promedio histórico reciente. En lo que respecta a los precios, su valor unitario promedio marcó una baja real del 4,6% interanual y se posicionó 6,3% por debajo del promedio de los últimos cinco años.